交易所们是站在后天的视角上提前布局钱包,是竞争趋势,也是行业食物链上游的顶级嗅觉。

最近,交易所们在钱包赛道上动作频频,熊市 build 的意味愈发浓烈。

8 月 10 日,Web3 多链钱包 BitKeep 完成品牌升级,更名为 Bitget Wallet。此前,Bitget 交易所向其追加投资 3000 万美元,成为控股股东;

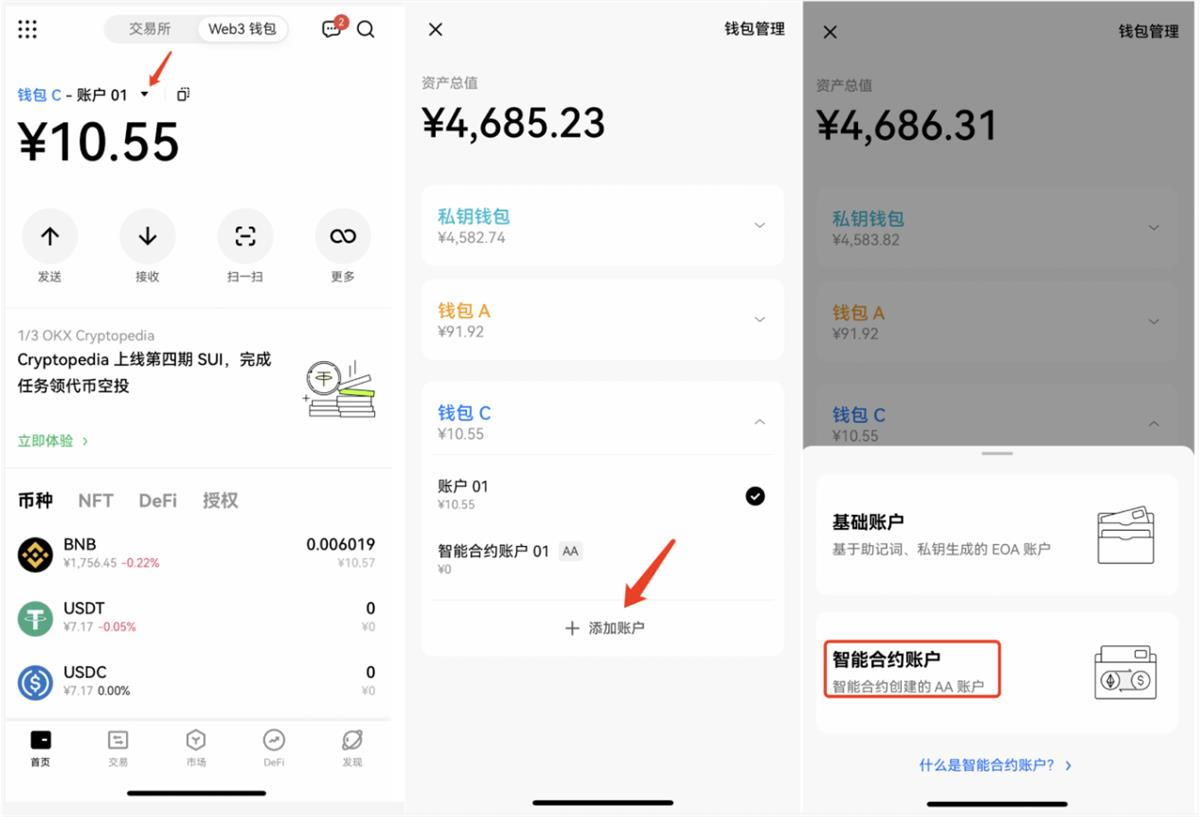

而在一周前,OKX 宣布推出AA智能合约钱包,也在众多CEX中带头将账户抽象进行了落地。

无论是投资收购还是自主研发,CEX们在钱包上的投入显而易见。注意,这并不是传统CEX上的托管钱包,而是用户可以完全自主掌控的钱包,并带上了CEX的品牌。

多年以前,笔者作为老韭菜并没有感知到非托管钱包的流行。充钱、买币、卖币,提钱 ...似乎CEX才是整个加密世界的流量入口,钱包则更像一个提走资产的出口。

而在越来越强调去中心化、链上热点日益分散的今天,"交互"重新赋予了钱包作为流量入口的可能性;另外账户抽象的出现,也更多的让人期待明天钱包以更友好的姿态,获取圈外流量的可能性。

当CEX们开始卷钱包,熊市币价风平浪静的水面下,暗潮正在涌动:

争夺流量,才是跨越周期的永恒主题。

在Web3,基础设施即流量入口

在我们身处的互联网里,一个基本的共识是:应用掌控着流量的入口。

例如微信公众号上的一篇文章可以变成一个爆款的10W+阅读,这个过程中你只需要操心内容本身是否有吸引力,不用怕没有观众。潜在的观众就是所有的微信用户,应用本身就手握巨大的流量池。

而如果我们把时间往前推个10-20年,事情并非总是如此。

在2G或3G时代,掌握流量密码的是基础设施提供者,即电信运营商。运营商辛苦的做网络铺网线搞通讯,也顺带推出了VAS(Value Added Service):彩铃、彩信、小游戏和手机报...所有的业务都从我运营商这里走,并且用话费来支付服务。

这些业务对于新一代年轻人来说稍显陌生,但在当时一切看起来都顺理成章:

基础设施提供方一次大投入搞基建,再通过边际成本几乎为0的话费+增值服务慢慢收回成本,考虑到庞大的用户量,基本上是稳定盈利的生意。

是不是有点CEX那味了?

一次大投入建设交易所的交易系统,辅以持续运维和迭代,再通过挣交易手续费(现货/合约)来收回成本。有了基本盘之后,再来拓展更多的服务和领域。

在10年以前,CEX是妥妥的加密世界流量主入口,甚至没有之一。

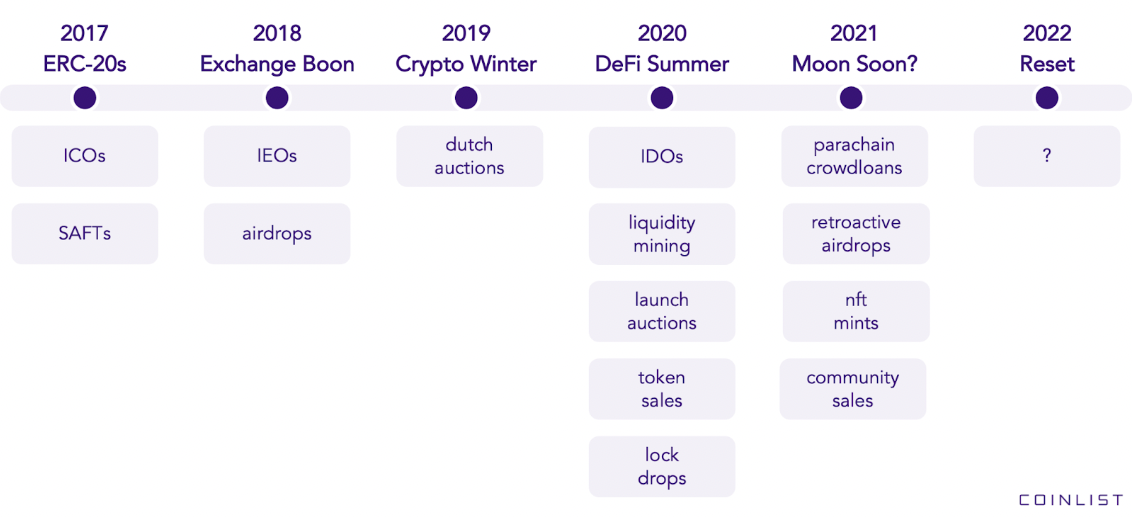

6年前,ICO模式兴起,用户可以用钱包资产直接访问某个智能合约来获得代币;

5年前,加密猫出现;几乎同年,Opensea成立,随后NFT炒作浪潮到来,用户可以通过钱包访问平台来交易NFT;

3年前,Compound首推流动性挖矿,引爆DeFi之夏,用户可以直接和DApps交互,获取代币收益...

不要忘记,由于Web3的流量自带交易属性,哪里有有利可图的交易,哪里就有流量。

**而钱包作为任何交易的第一基础设施,在变更的叙事和范式转换中,逐渐提高了自己流量入口的地位。**同时也造就了2019年成立的metamask的成功。

而在这个过程里,CEX们稍显后知后觉。加密世界早期的流量霸主,在链上热点频出、NFT崛起的发展过程中,流量开始被切分,一如当年的电信运营商被微信和支付宝们切分流量。

于是CEX们也开始做IEO、做钱包、建NFT平台、支持BRC-20、为流动性质押或者挖矿提供更便捷的入口...一切变得顺理成章。

保住业务的基本盘,同时在链上热点的变更中,跟上节奏去争夺流量入口,并且利用已经积累的交易用户量优势,给自己的非托管钱包和其他业务导流。

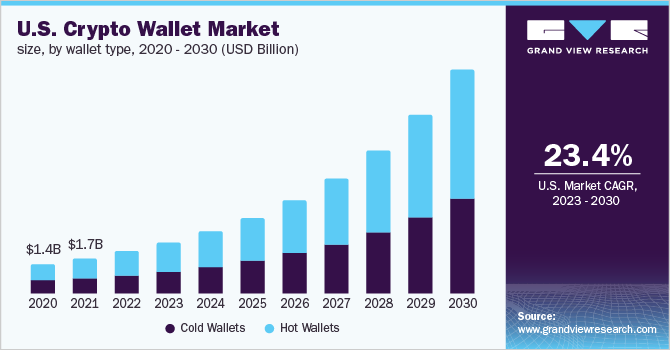

来自grandviewresearch的数据显示,截至 2022 年 8 月,全球加密钱包用户数量从 2021 年 8 月的 7632 万用户达到 8402 万;2022 年全球加密钱包市场规模为 84.2 亿美元,预计从 2023 年到 2030 年将以 24.8% 的复合年增长率 (CAGR) 增长。

面对这个体量,即使不精确计算该数据中的钱包用户和CEX开户用户中的重叠,仅看市场规模和增长率,CEX们纷纷入局钱包建设也是非常合理的选择。

能获取更多流量,何乐而不为?

站在后天看明天

在20年前,电信运营商是通讯和增值服务的主入口。但后来的事我们都见证了,3G之后移动互联网崛起,上层应用百花齐放,流量被各类垂直应用切分,运营商这个红极一时的基础设施提供商,渐渐沦为了下层管道--只修路,但收不到更多的来自流量的过路费。

历史不会简单重复,但总是押着相同的韵脚。

币圈一天,人间一年。在DEX崛起、全球监管压力和叙事快速变化的外部环境中,CEX会不会也担心流量和掉队的问题?

答案自然是肯定的。目前CEX做钱包,和自建的公链打通、赋能自家的平台币、提供与链上app相似的体验和服务,至多能做到"不掉队"。

但要变成领队,则需要站在后天看明天。

加密市场如果有明天,寻求用户大规模采用肯定是绕不开的话题;而如何更好的布局谋划大规模采用,从技术上来说,账户抽象、ERC-4337和智能合约钱包等趋势已经逐渐显现。

而某些L2,如Starknet,已经逐渐开始只支持AA账户,而不支持EOA。

虽然从今天来看,大部分的场景下,也没到非智能合约钱包不可的局面,更不用说用AA后gas费谁来出的问题。其可编程、批量操作和非主链gas的种种优势特性,更像是一种面向未来的铺垫:

即大规模采用之后的钱包和交互体验,应该是这个样子。

所以笔者认为,交易所们是站在后天的视角上提前布局钱包,是竞争趋势,也是行业食物链上游的顶级嗅觉。

例如OKX在当前时间点发布智能合约钱包,从整体市场环境来看并不好。同时,如果仔细体验你也会发现,OKX的智能合约钱包入口其实藏的相对较深,也没有直接露出。

但如果面向未来考虑,在市场低位稳态时先推出,再快速迭代和小规模试错,等到市场情况反转时,产品体验可能也就打磨的差不多了,在面对好行情涌入的更多流量时,自然底气也会更足。

交易所们吃了之前"人有我无"的亏,必然会在这个阶段"人有我优"。收购也好,自研也罢,钱包这个流量入口不能丢,结合自己的业务也有玩出花的潜力。

另外,换个思路想,如果真的有mass adoption,你用这个钱包也是用,用那个钱包也是用。对圈外普通新用户来说,品牌背书、激励活动、使用体验上的考量,远高于CEX和DEX之争,更不会陷入"CEX不中心化所以我不用"的原教旨主义中,因此CEX在具有资金和规模优势的条件下,或许还可以在下一波浪潮来临时后发制人。

毕竟,他的第一款钱包,何必是Metamask。

在一场关于流量争夺的永恒之战中,用户体验永远都会是赢家。

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

订阅频道:https://t.me/TechFlowDaily

推特:@TechFlowPost

进微信群添加助手微信:blocktheworld