--Author:蓝犁

目录

- 胖协议vs.瘦协议

- 应用赛道选择

- Dex的空间

- Astroport的投资逻辑

- 附录:不同的SWAP技术以及未来SWAP方向探讨

1.胖协议vs. 瘦协议

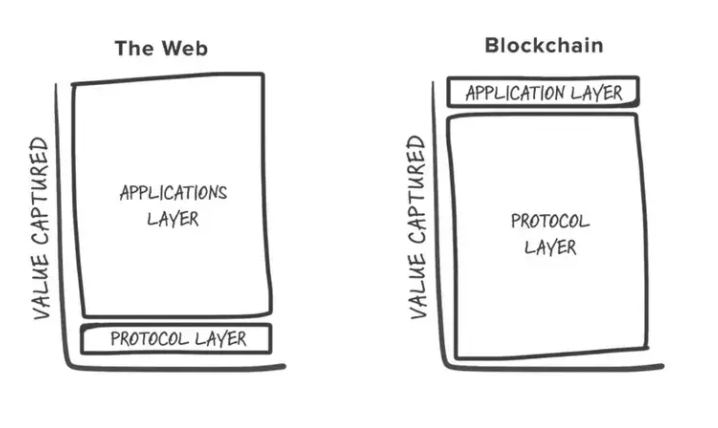

Web 2.0里,互联网的价值主要被应用所捕获,而底层(包括基础设施和tcp/ip等)最终捕获的价值寥寥无几。而在web 3.0里,至少目前为止,公链上的协议价值主要被公链所捕获。

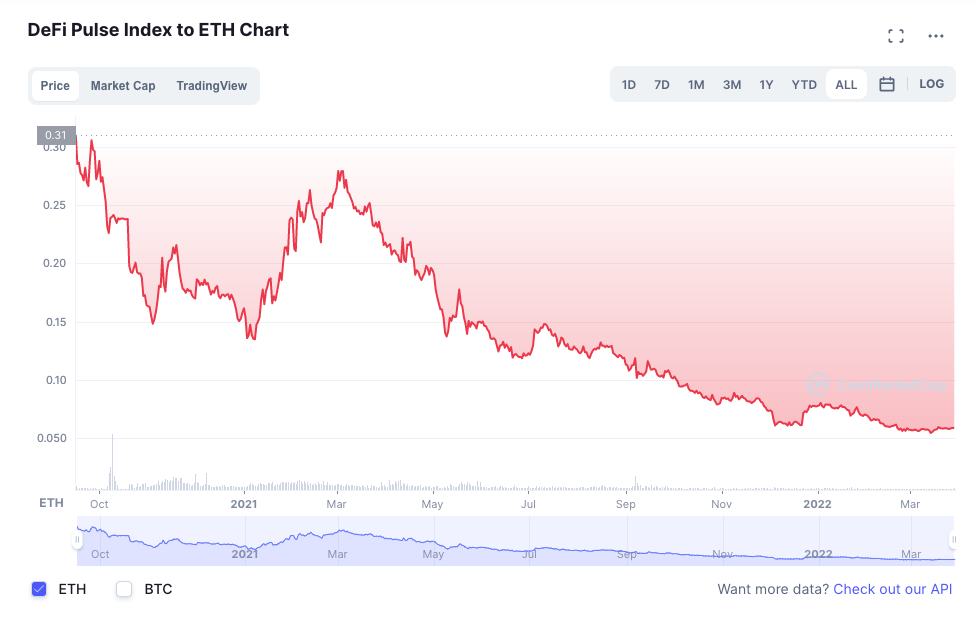

比如说,Defi Pulse index(汇集了主要的defi蓝筹协议)对ETH的汇率一直在下降。

胖协议主要有几个论据:第一所有应用都在烧公链的gas fee,给公链做贡献;第二每个应用也都要首先使用公链币作为基础货币,也扩大了公链币的需求;最后就是协议层竞争太激烈,fork起来太容易,所以协议层没法积累价值。

但是胖协议是否一直会一成不变?最近有 文章 在挑战这个假设。笔者比较认同,从这几方面来看 :

首先,多链格局已经初步形成,以太的TVL占比已经接近50%,而且会持续下降。不负责任的猜测 ,以太(包括以太二层)能够保持30%左右的市占率。

单链相当于只有一个国家,那么这个国家的政府(公链)就有绝对话语权,比如gas fee等,但是在 多链格局下,因为竞争的关系,gas fee由市场说了算,所以可以预见,市场整体的gas fee是在不 断下降的。

第二,在稳定币的拓展下,公链币(尤其是非以太的公链币)作为“通用货币”的需求有了竞争。

第三,协议累计价值可能会是应用目前的真正挑战,就是一个协议太容易被fork,这是区块链的开 源特性所决定的。但是,这个问题有解,后面再说。

如果我们把公链比喻为国家,把二层比喻为城市,把协议比作公司的话,那么一定会出现一大批 跨国公司,富可敌国。比如说,Apple公司一年的盈利,放在全球的国家来说,应该是排名靠前的。

另一个角度就是基础设施和应用的投资cycle,在web 2.0时代,基础设施也有风光的时候,例如: 电信公司(基础设施) - >Yahoo/ Netscape(应用) - >Cisco/Sun(基础设施) -> google/ Amazon/ Apple(应用) - > AWS(基础设施) - > netflix(应用)

当然这个不是非黑即白的,而是交互发展的。基本逻辑是,当基础设施成为瓶颈,或者基础设施有 大的突破时,基础设施本身成为好的投资标的,而当这个瓶颈被解决的时候,催发出来新的巨头 应用,从而应用占先。

之前区块链的瓶颈是带宽,而现在带宽已经得到解决并且在逐步完善。可以说,随着二层技术的 成熟,随着Celestia/oct等对应用链的支持,公链将白菜化。

公链白菜化之后,有两个关键的领域:第一是跨链的基础设施,第二就是应用。跨链是比较紧急的 需求,从Thorchain, Osmos的大热可以看到,而应用在跨链成熟之后成为优秀赛道。

正好在写文章时发生了ronnie跨链桥的6亿美金被盗,而上一次则是wormhole的1亿美金左右被盗 ,而之前的thorchain、anyswap等头部跨链项目也都发生过被盗事件。可以说,跨链今天还不远远 不够成熟。

2. 应用赛道选择

那么下一个问题是投什么应用赛道。

首先填之前的一个坑,就是什么协议能积累价值 - 我认为可以不断积累developer POW的协议才具备投资价值。

这里有篇文章,叫Excel Never Dies,有时间的可以读一下。

我们先问一个问题,20年前你投资了微软和Dell,哪个回报高?这显然是no brainer。是盖茨比Dell更聪明吗?不见得,我觉得盖茨首先是选对了一个赛道 - 软件,而Dell不幸的选择了一个硬件的赛道。

软件为什么能保持高利润?因为软件是一个需要积累工作量的东西,比如说你今天去开发一个office,那么你首先要追上office 的现有功能,也就是你首先要完成微软已经完成的developer工作量,但问题是微软也没有停下来不动,它的deverloper仍然在工作,这样它一直会领先于你,在这个情况下,也就没人和它竞争了。

硬件为何不盈利?因为硬件没法积累工作量。硬件最终需要在效率中挤压利润,效率的提升是有限的,而竞争是无限的。也就是说,哪怕你今天领先了,仍然可能会有其他人用更新的技术/更大的投资在效率上超过你。而在IT业,摩尔定律支配下,技术是不断提升的,这样一家新硬件公司的既有投资随时面临过时的风险(你还会买Dell 10年前的机型嘛?)。

有人说intel不也很赚钱?但问题是intel是否更像一个软件公司而不是硬件公司?

所以回过头来说Web 3,能够积累开发人员工作量的协议才具备投资价值。这个稍微拓展以下成为两点:

1/这个协议足够基础,别人可以不断在上面累加money lego

2/ 或者这个协议的边界足够大,自己的开发人员可以不断的拓展边界

所以这就回到应用赛道的选择,暂时符合这几个特征的应该只有一些基础性的赛道:稳定币,staking, swap, lending, gaming。

其中,比如说,稳定币可以用作所有其他协议的底层;swap上面可以堆积机枪池等;lending可以和swap以及其他协议协作;gaming则是本身的范畴比较大,而且不容易fork。

- Gaming笔者不大熟悉,也先不讨论;稳定币可以未来单独讨论,目前主要有Luna, Waves, Frax。

- Lending暂时不具备投资价值,lending协议有两个问题,第一是它的生意模式不怎么赚钱,主要是吃利差,而在全额抵押和超额抵押的情况下,这个利差很低。第二lending每年的transaction量很低,所以整体收入不高。也许未来有无抵押借贷的情况下,可以再看。

- Staking赛道其实只有一个标的,Lido,tokenomic比较差没有赋能,所以也暂时不做考虑。

- Swap则是一个广泛的赛道,每个公链都需要。Swap项目的估值也相对比较高,uniswap到10b以上,pancake, Curve也到1b,可以比拟一些小公链了。另外,Swap 也是一个基础性的协议,在上面可以很容易的叠加money lego。最后一点,Swap的空间非常大,今天Cex和Dex大约还差50倍(币安vs. uniswap),所以Swap应有百倍以上的发展空间。

3. Dex的空间

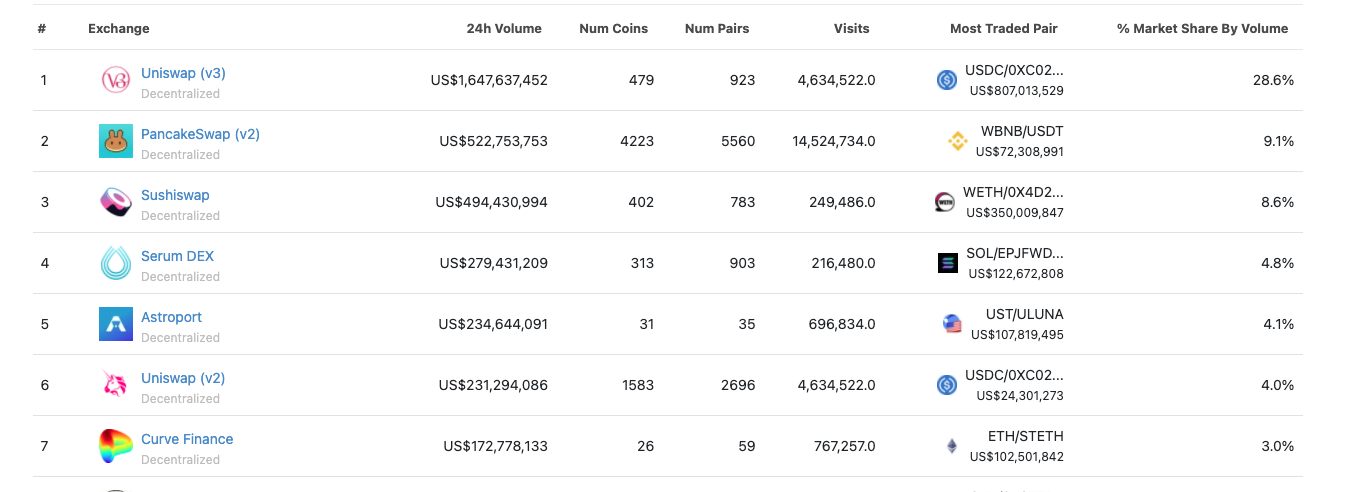

首先看下头部Dex的交易量:

然后是头部CEX的交易量:

拿头部的币安和Uniswap相比,币安的现货+衍生品交易量是100b/天,Uniswap是1.9 b( V2+v3),大约相差50X。可以说今天的Dex和Cex还完全不能比拟。Dex和Cex相比:

- 去中心化、去信任

- 抗审查(交易者,以及部分dex的上币)

但是今天不能比得过Cex,主要原因包括:

- All-in-one:Cex可以把很多不同的功能集合到一起,甚至app里;Dex一般是单一功能的。

- 费用:Cex的交易费用,几乎为0

- 跨链:Cex跨链方便,而Dex的跨链刚刚起步(跨链Dex估值已经飞上了天)

- 法币的on/ off ramp,dex里没有。

但这些都不是不能解决的,随着这些问题逐渐解决和逐步成熟,DEX的抗审查、去信任将逐渐显现优势,最终取得更大的交易份额。可以直接获取的CEX空间有50倍,如果再加上传统的股票、期货等交易,空间更大。当然,这是一种初步判断,CEX是否会被完全取代是个未知数,但是Dex能够增长应该是可以预见的。

方向上,应以跨链为优先,之后Dex之间叠加money lego (例如聚合器),然后把UX做好(钱包等)

4. Astroport

4.1 Terra生态的增长

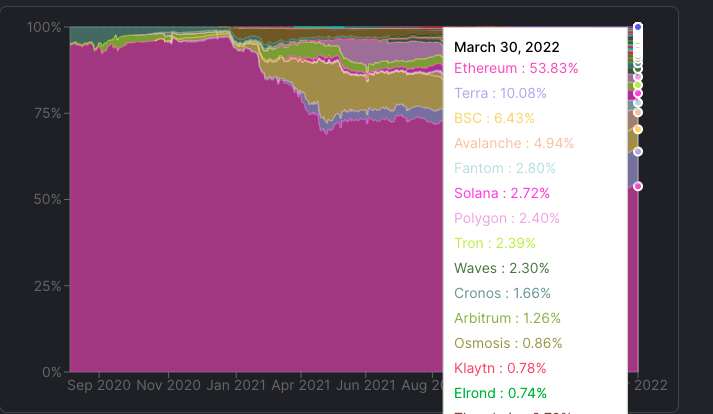

Astroport的投资前提是对Terra生态的投资,如果对terra生态没有信心,则不需要投资。目前看,Terra生态在alt-1里面后来居上,借助UST 20% 稳定APY的优势,不断的获取TVL份额,目前已经超过BSC成为第二大TVL公链,占比10% (以太54%),和其他Alt-1的差距也逐渐拉开,目前仅有Avax还保持发展的势头,而Sol, FTM,BSC, Matic等则都逐渐呈现颓势。

当然,Terra的TVL也有比较大的风险,因为主要都聚集在Anchor协议上,而Anchor因为yield reseve问题,准备把固定APY改为浮动APY,这个更改之后,是否会对Anchor以及Terra链上TVL的增长有负面影响,还有待观察。

另一方面,随着terra其他协议逐渐打开,包括Astroprot, Mars,Terra生态也许会继续保持快速增长势头。

Terra链的特点是协议比较少,但是精品率比较高,而且到目前为止基本没出过问题(只有一个NFT被rug了),市场信任度比较高。

对于Swap来说,Terra上的资产种类比较少,目前主要是Terra原生资产和ETH,而Terra看起来没有特意把跨链资产作为核心发展目标。但这一点,随着可以容纳外链资产的Astroport和Mars的发布,应该会有所改善。

总结一下,Terra生态目前发展势头良好,但也有隐忧。作为SWAP来说,和Sol上多个Swap不同,Terra上的Astro一出手就是定局,基本上在Terra不会有第二个值得竞争的Swap了,Terraswap也在给他让路,所以在这个生态的头部格局是没问题了,所以也会独享生态增长的红利。

4.2 估值

从估值角度,Astroport处于合理区间(良),虽然不是最便宜的(Spookyswap),但也处于比较低的区间。

那么未来支撑Astroport价格的主要有两个因素:第一各因素是未来交易量和其他指标的上涨,这个主要靠Terra生态的繁荣,参考上一小节;第二则是估值倍数。

这里有两个比较好的参照对象,一个是Cake,一个是CRV。

● 如果Luna整体估值未来达到BNB的水平,这时Astroport有望达到pancake的交易量以及江湖地位,那么也许可以获取头部的高估值倍数(大约是现在的4-5倍);

● 另一个角度,Astroport也在学习Curve的Ve模式 ,如果这个模式跑的通,因为staking数量的增加,也许Astroport可以走到CRV的估值倍数(现在的7X)。

总之,在以上两个条件达成的时候,Astroport的估值倍数有大约5倍的空间。

其他Swap点评:市场给确定头部和创新的估值较高,包括uniswap, thorchain, osmos;curve作为稳定币基础设施而且以ve模式独辟蹊径,估值也不错。新公链中Terra/ Astro/ FTM的头部dex估值相对合理,主要是对公链本身发展的预期。而第二名/不确定性的头部(Sushi/ Serum)市场估值比较低。

- Thorchain和OSMOS的跨链具备稀缺性,溢价非常高

- Uniswap全网头部,市场给的溢价较高

- Pancake BSC头部,溢价也比较高

- CRV以收入和volume计算的溢价也比较高,一个是因为CRV是稳定币的头部,现在已经成为全网的基础设施之一,其二是因为ve token的设计

- Sushi: 因为不是第一名/细分头部,市场估值中等

- Serum: Sol上Dex竞争比较激烈,所以Serum是否能拿稳第一名还有待观察,另外超高的FDV是硬伤

- Traderjoe:和Astroport比较像,都是新公链的头部dex,数据也很接近

- Spookyswap: 估值偏低,主要因为市场对FTM不看好,但未尝不是机会所在

4.3 Astroport项目愿景和技术

Astroport 优化为灵活和适应性强,将吸引具有大量交易量的深池。 这意味着它的发布将对许多其他即将到来的 Terra 2.0 项目产生影响。 除其他外,它将通过以下方式做到这一点:

● 为新的 Terra 代币集成流动性挖掘计划,包括那些采用双重奖励的代币

● 为其他项目生成关键数据/预言机价格,包括像火星这样的信用协议

● 作为指数产品或一篮子代币的支柱

● 向从多个 DEX 获取流动性的钱包和交易聚合器提供流动性

● 作为产量农业协议的底层流动性层

基于 Cosmos SDK 构建的 Terra 应用程序(如 Astroport)可以与 Wormhole v2 或其他互操作性协议集成,从而将 Astroport 的覆盖范围扩展到其他区块链。 甚至有可能其他链上的用户无需基于 Terra 的钱包甚至意识到他们正在使用 Terra 就可以访问 Astroport 流动性。

Terra 上项目和应用程序的增长就像看着以太坊的六年发展被压缩到几个月的时间里。 基础 AMM 将推动 Terra 从 Terra 1.0 的实验阶段过渡到 Terra 2.0 推动大规模采用。

可见,Astroport希望成为Terra生态以至于Cosmos生态的基础设施。跨链了以后,依靠比较好的深度、低滑点、好UX,应该可以在跨链体系里占据比较好的位置。

Astroport,结合了Uniswap、CRV、Balancer三种池子(balancer池子还没launch),用户体验良好,滑点很低。

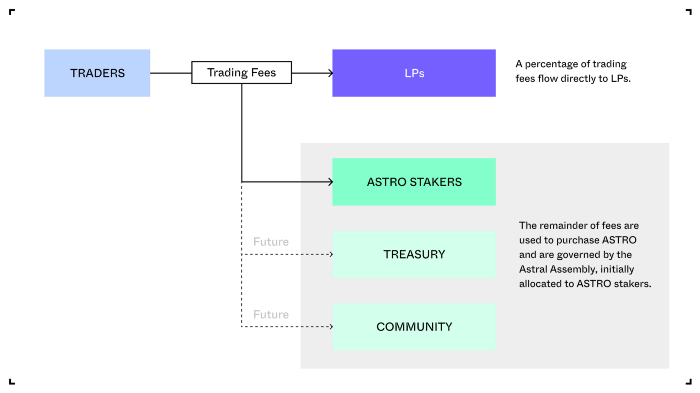

4.4 收入分配和Tokenomics

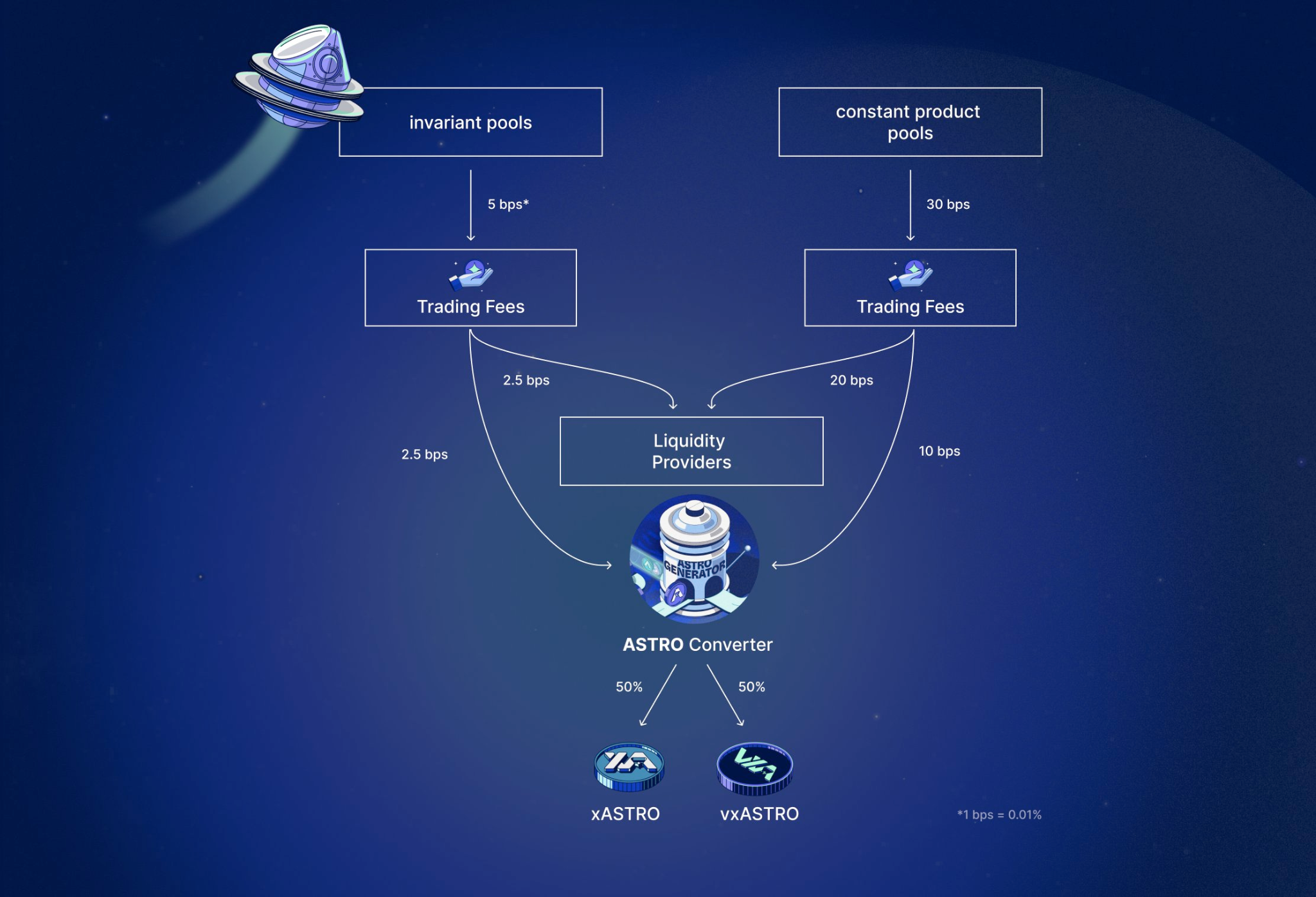

对于无常对(固定乘积)池,此费用最初为 0.3%,对于 Stableswap 不变池,此费用最初为 0.05%。收入分配如下:

简单来说,大约1/3到1/2的交易费收入会给xAstro和vxASTRO holder。

xAstro和vxAstro都是Astro token抵押之后的代币,其中vxAstro最长抵押2年,基本学习了veCRV的模式。

● 在 xASTRO 池中质押 : ASTRO 持有者可以 xASTRO 池中质押他们的 ASTRO,以接收 xASTRO 代币,激活其治理权,并产生一部分交易费用(资金来自 Astral 大会交易费用份额的一半)。 xASTRO 的灵感来自 SushiSwap 的 xSUSHI 代币/xSUSHI 池。

● 将 xASTRO 锁定在 vxASTRO 池中 : xASTRO 持有者可以 将 锁定 其 xASTRO 在 vxASTRO 池中以获得 vxASTRO 积分,放大其治理权,获得额外的交易费用份额(由 Astral Assembly 的另一半交易费用份额资助)和获得其他好处,例如提高流动性采矿奖励(见下文“vxAstro 实用程序”)。 vxASTRO 的灵感来自 Curve 开创性的 veCRV模型。

简言之,Astro没有治理权和收入分配,而xASTRO 和vxASTRO都具备治理权和收入分配,而vxASTRO的抵押时间更长,其治理权和收入分配比例被放大。

如果1/ Terra生态持续繁荣 2/Astro在Cosmos体系中获得重要位置,那么会产生类似veCRV这样的上层协议争取Astro token的效果,也有助于Astro token价格提升。xAstro于今日刚刚推出这对于Astro的短期价格会是一个利好,vxAstro尚无时间表。

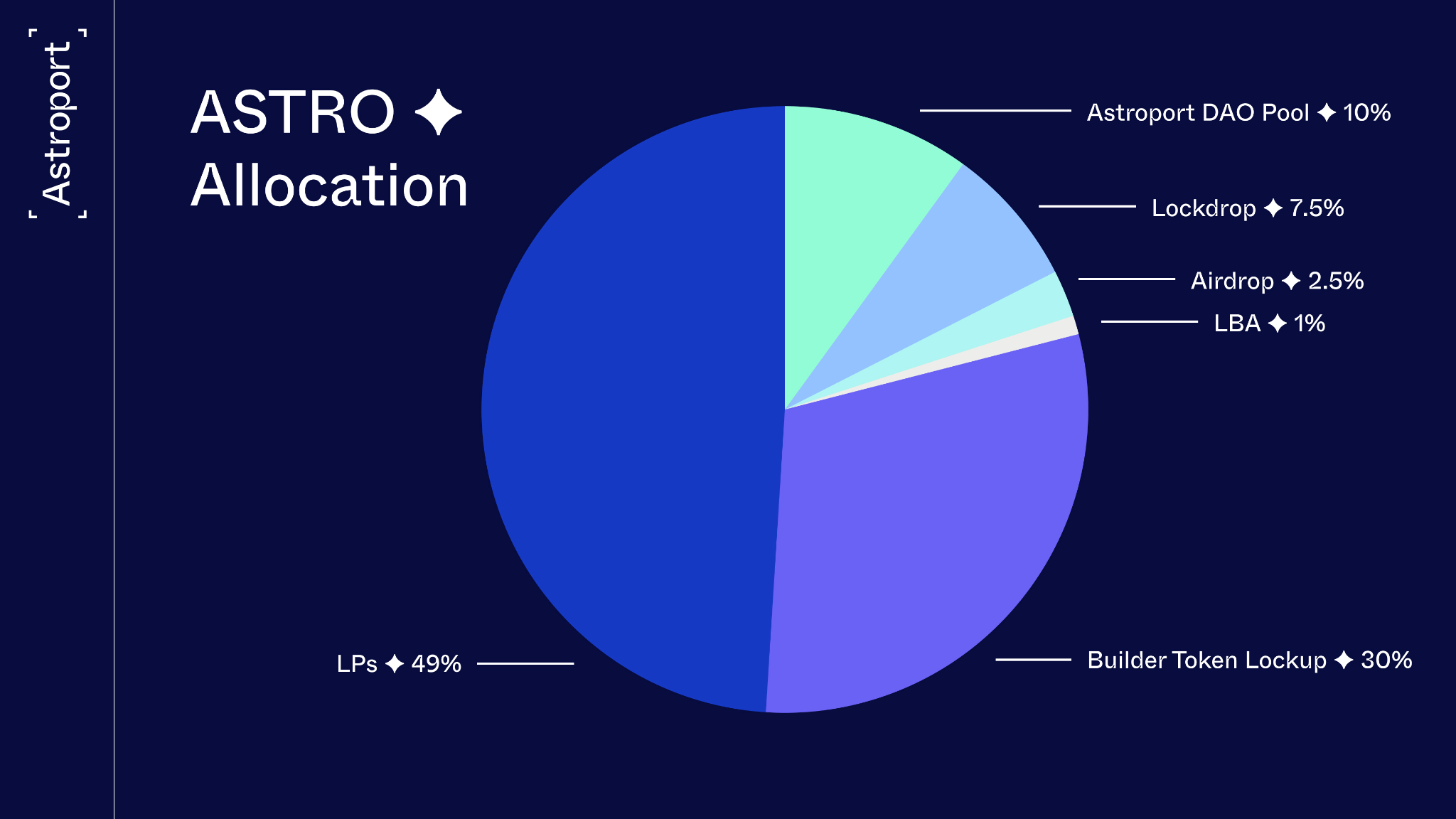

Token Allocation中,几乎都是给了用户,可以说公平性非常好。

附录:不同的SWAP技术以及未来SWAP方向探讨

背景:

当前SWAP有三个大问题:

- LP提供者IR高,而并无好的手段对IR进行定价

- 流动性分散在多个SWAP

- 在同一个SWAP中,流动性不够集中,导致滑点高

V3的挑战:

先说无常/集中度的问题,这可能是聚焦点。Uniswap V3提供了一种比V2好的方案,让流动性可以自主选择,可以说是通过市场定价的模式来让用户选择自己适合的范围。

V3的问题是对LP来说,实际上相当于做了一个option,而又没有对option的定价做出数学估值。举个例子:ETH-USDC对(以后都以这个举例子),例如现价是4000,比如用户提供了一个范围为3000-5000的ETH/USDC对,那么:

1/这实际上相当于提供了两个对,一个是3000-4000(对1),一个是4000-5000(对2)。

2/我们用U本位来计算盈利

3/那么拿其中任意一个对,比如第一个对,当以太价格跌的低于3000时,全部置换成以太,这相当于LP用高于3000(比如说3500)的价格购买了以太(因为ETH/USDC转换是逐渐发生的,到3000的时候才全部置换成USDC)。所以这个对相当于你在以太价格3000时,卖了一个put option (执行价3500)。

4/类似,第二个对在ETH价格高于5000时,全部置换成USDC,也相当于卖了一个call option。

所以,大致类比就是,一个3000-5000的对,相当于用户卖了两个option,获取的是交易手续费。这对于小白用户(包括对于我)来说,都很难计算其得失。

那么有没有更好的方案呢?Tokenma用单币的模式,把让tokenma token holder来承担IR的损失(和收益),而让单币holder赚取稍低的收益但不承担风险。这也是一个思路。

SWAP的第一性思考:

让我们回头来看下SWAP的本质,SWAP的本质就是

- 买方买币

- 卖方卖币

- 在买方和卖方无法达成一致时,有做市商来促成交易

那么好了,我们能否把Dex按照以上的逻辑重新设计呢?

- 首先,集成传统订单簿的模式,卖方和买方可以分别出价,当双方达成一致时,可以产生交易。在这种情况下,没有交易滑点,买方卖方都可以获得自己满意的买价/卖家

- 当买方和卖方不能达成一致时,引入LP,但是LP策略是可编程的,比如:

- 价格低于/高于多少时可以卖/买

- 价格变化时卖出百分比

- 加入时间参数(比如5点以前不管怎样都卖掉)

- 等等

实际上,当LP策略可编程时,也可以实现订单簿。订单簿就相当于一个最简单的可编程买单或者卖单(sell on price of x)

这个方向,相当于给与买方和卖方更大的自由度,从而让他们更方便的实现自己的买卖。这个模式的一个潜在问题在于有时不能达成交易,那么可以用一下方式:

- 在买卖双方可以达成交易时,系统收取交易费,存入国库

- 当交易不能达成时,国库调出资金,对双方进行补贴,促进交易

这里相当于去掉了LP,而只剩下买卖双方。

流动性分散和跨链 - AMM or 聚合器:

这个问题,看起来只能由聚合器来解决了,聚合器需要做以下:

- 接收订单

- 计算订单最适合的路由和拆解(比如一个订单拆到几个不同的AMM池子里)

- 达成交易

在今天聚合器所占的交易量还不多,我认为原因之一是1/ uniswap的先进性暂时还无人超越,所以交易量比较集中,导致聚合器相对效率不高,尤其是对于大笔交易,选择不多。2/聚合器今天还不够发达。

那么,如果设计一个1/交易策略可编程 2/路由算法实用并且链接主要池子 3/跨链方便 的聚合器,那么实际上是起到交易门户的作用的。个人认为,这也许是未来swap的未来。

MetaLabsDAO链接

Discord: https://discord.gg/dQmHMxBd7a

Twitter: https://twitter.com/metalabs0

Telegram: https://t.me/Meta_Labs

MetaLabs wiki: https://meta-labs.notion.site/MetaLabs-53874c39bdb24d7d9c467417a63208d6

MetaLabs Website: http://www.meta-labs.xyz