(本文内数字的时间点为2023年5月6日。推特:@observerdq)

当下LSD token的流动性主阵地是Curve,但由于LSD的一些独特性,Curve的机制并非最优DEX方案。

本文择其独特性之一进行分析,即,LSD项目方提供了其LSD token和ETH的双向兑换通道。该特性使得Curve的资本效率并不理想。

官方双向兑换通道

先说ETH -> LSD token这个方向的兑换。官方提供实时的、充足额度的、1:1的兑换。

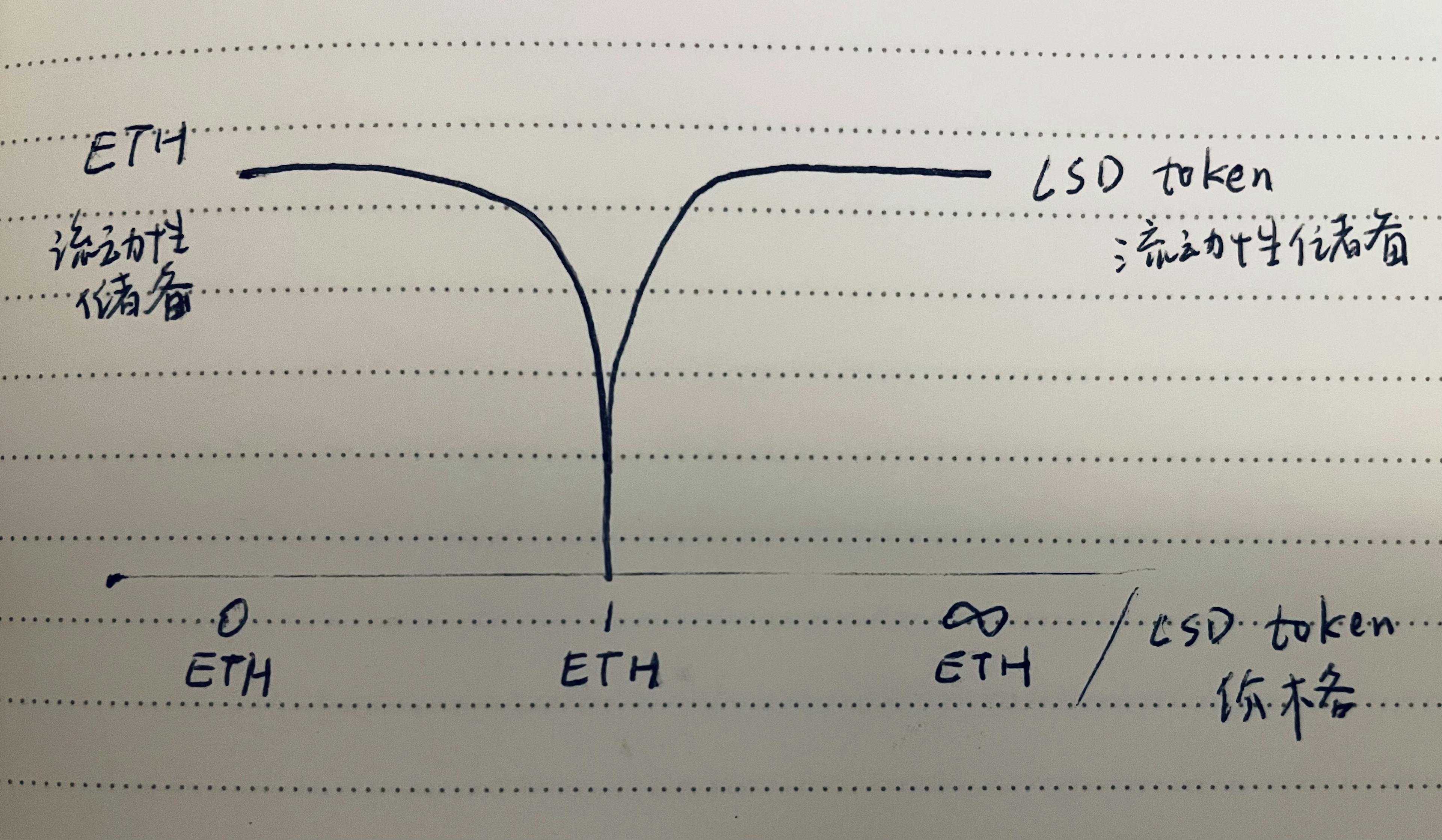

在DEX中,理论上不需要存在价格 > 1 ETH 的LSD token卖方流动性(本文中的价格,均指LSD token以ETH计价的价格)。在实务中,由于gas、用户渠道认知等问题,或许偶尔会出现用户通过DEX买入价格 > 1 ETH 的LSD token,但这个交易量级并不会很大,因为套利者会很快搬平价格。

再来看LSD token -> ETH这个方向的兑换。官方提供了非实时兑付的、限额的、1:1的兑换(BETH已经有了,Lido也应该快了)。

DEX最主要的意义便在于此,为“实时兑换”提供价格发现,需要价格略低于1 ETH的LSD token买方流动性。这里的价格和1 ETH的价差,我称为Delta,Delta总体上应该和官方的兑付时效相关。Delta应该是很小的数值,目前若兑换5000 stETH,大约在千一的水平(Curve费前兑换率约0.999)。

DEX内绝大部分时候的状态应该是1 LSD token = 1-Delta ETH,即LSD token轻微负溢价状态。(Delta的数值有待各LSD项目赎回通道稳定之后,继续观察)

Curve在LSD场景下的缺陷

先简要总结Curve V1 (StableSwap)的特点:

- 覆盖全域价格区间,即对应着LSD token从0 ETH到无穷大ETH的价格区间,都提供了流动性

- 借由A参数的集中流动性调控机制

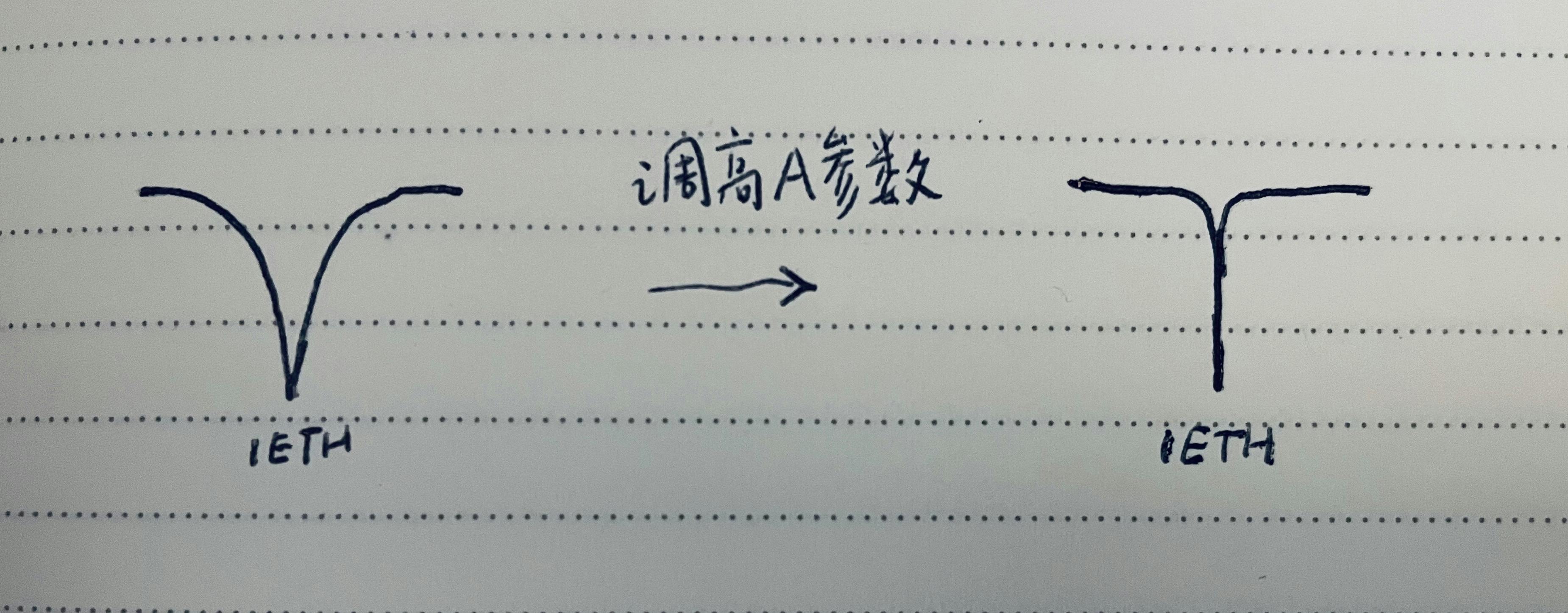

具体到A参数,再展开一下。不论A参数如何设定,流动性都是在1:1(即1 ETH)这个价格点向两侧对称地、以迅速衰减的方式展开,如下图所示。

A参数的调控较为复杂。想要较为精确地理解不同A数值的影响并不容易,测算和有意义的讨论注定只能在极小的人群范围内开展。

以下论述Curve V1并不适合LSD的原因。

正如我们在【官方双向兑换通道】一节中的论述,DEX只需要在很窄的区间内提供流动性,比如 [ 0.995 ETH , 1.0001 ETH ] 区间。

Curve可以通过调高A参数,把绝大部分流动性集中到很窄的区间内。

但如前述,无论怎么集中,流动性都是在1 ETH这个价格点的两侧对称分布的。考虑到 [ 0.995 ETH , 1.0001 ETH ] 这样的区间几乎偏于一侧,于是另一侧的流动性处在闲置浪费的状态。也就是说,Curve pool里很大部分的LSD token是被浪费的流动性。

在交易主要发生的 < 1 ETH 这一侧,问题同样存在。哪怕较高的A值,仍然有不可忽视之比例的、长期闲置的ETH流动性。我们用 A=1000 的WETH/stETH concentrated pool举个例子,当前池子里WETH/stETH 代币数量比例为42%:58%。这42%的WETH流动性中,有1/3左右是 < 0.995 ETH 的stETH买盘流动性储备,也几乎是浪费掉的。这个实例足以说明,高A值,哪怕在 < 1 ETH 一侧的闲置流动性比例亦不可忽视。

(附注:A参数有着挺复杂的内涵,本文只是浅浅地探索一番。后续计划思考成熟后进一步展开论述。)

结语

Curve V1 具备一定的弹性去适应不同的场景,这种灵活性主要借由A参数实现。但这个适应能力是有限的,无法适应LSD token的特殊场景。

种种其他原因,使得Curve目前成为了LSD流动性的主阵地,但必须承认Curve的资本效率有很大的提升空间。