“There are decades where nothing happens; and there are weeks where decades happen.”

——列宁

经济是一张面无表情的网,从眼前到天际,白昼向黑夜延展,将每一个个体的现在与未来都霸道地连接其中。一个个体的轻微震颤,都会涟漪般传导开去,波及无穷的远方和无尽的人。

如果说这张网有一个中心,那这个中心目前一定是美联储。每隔一个半月上演的掌门人大戏,牵动着无数个体的神经。

这次,借着硅谷银行的契机,我们来好好聊聊美联储的政策转变,以及其对万千个体的影响。

本文要点:

-

美联储的救市处方;

-

是否是量化宽松,其实没那么重要;

-

救市处方,治标还是治本?

硅谷银行事件重温

在《一文了解硅谷银行破产始末》中,我们剖析了 3 月初这一重大事件的来龙去脉。简而言之就两点:

-

硅谷银行重金投资国债和房地产,在利率上行的政策背景下,浮亏严重;

-

硅谷银行储户在行业上高度集中,在了解到硅谷银行浮亏问题后光速提款,直接把后者干翻。

一个银行破产,当成为公众事件之后,从近及远影响有三:

-

债权人(储户)资产受损,股权人可能灰飞烟灭;

-

公众对银行的信心受挫,进而可能引发对其他银行的挤兑,并寻求更安全的投资渠道;

-

银行间也开始互相猜疑,不轻易拆借,对个人、企业的贷款标准也开始提高。

放在当前的语境下,以上三点几乎全中:

-

作为有 FDIC 保险的银行,硅谷银行存款在 25 万美元以下的储户有 FDIC 担保,而超出保额的储户这次也有政府出资,得以全身而退;股权人就没那么幸运了,无论是硅谷银行,还是欧洲紧随其后的 Credit Suisse,股权人基本都遭受了灭顶之灾。

-

公众担心其他小银行暴雷,将钱取出,存到大银行;而即便是德意志银行、JP Morgan 这种大银行,也受到市场怀疑或丑闻缠身;最后就整个银行业而言,由于很多投资发生在低利率时代,给储户的利率自然也只能更低,现在利率上行一年了,又出现信任危机,大量储户转而投向利率高、没毛病的货币市场基金。

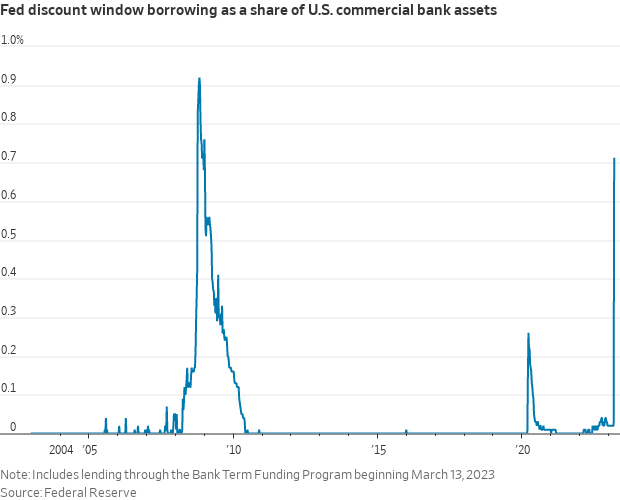

- 银行拆借市场考虑进了(price in)更高的风险,要求的拆借利率提高,甚至肯支付溢价直接找美联储借钱(通过 Discount Window)。同时银行的贷款标准极速抬高,让企业生计雪上加霜,给普通人的“饭碗”数量也将继续下滑;“饭碗”作为一个前瞻但不那么前瞻的指标,出了问题,按照我们以前说的,说明经济已经到了衰退的悬崖边了。

事情发酵到这个地步,作为目光焦点的美联储,这次果断提前出手了。

美联储的救市处方

就在美联储出手前,市场就已经迫不及待地用“真金白银”给它支了招。

根据银行同业拆借利率(FED Funds Rate)期货这边的反应,市场原本预期 2023 年还会继续加息,瞬间 180 度大转弯,认为今年还会降息。而美联储这边刚喊出“Higher for Longer”的掌门人 JPow,也在 3 月初的FOMC 发布会上,看似嘴硬、实则缓和地透露出了退让之意,并遵循了市场的预判,仅仅加息了 25 个基点。

**但退让并不意味着放弃。以 70 年代美联储主席 Volcker 为榜样的 JPow,大概率会继续他的强硬做派,但也针对银行的困境,对症下了药。**这药有 4 副,都聚焦在释放流动性上,包括:

-

Discount Window

-

Bank Term Funding Program(BTFP)

-

FHLB advances(不算美联储的,但姑且也拿进来一起讲)

-

对海外提供的 Swap Line 和 Repo

其中,Discount Window 存在 100 多年了,是美联储向银行提供的短期流动性补给渠道,但银行一般不会借,因为利率比较高,能找同业其他银行借,就不会找美联储借;反过来讲,Discount Window 利率也决定了银行同业拆借利率的上限,如果找其他银行借,要付的利率比找美联储借还高,肯定找美联储借更靠谱。

BTFP 是专为此次事件打造的流动性工具,相比 Discount Window,它最多可以借一年(至少目前这么定),利率更优惠,能借的更多(按账面而非市场价值计算);还有一个很重要的优势是,银行可以偷偷借钱,借钱的银行暂时不会被公开,不用担心像从 Discount Window 借钱那么难堪——本来不知道你有事的,结果一借钱,全天下都知道你不行了。BTFP 的所有这些优势都是为当下银行的困境量身定制的。

FHLB advances 存在了将近 100 年,是由 Federal Home Loan Bank 提供的流动性渠道。看名字就知道,这个渠道更侧重房地产,所以它接受的质押(Collateral)还包含了房地产相关的债务,并且能借的周期更长。(最新数据暂缺。)

针对海外机构提供的 Swap Line 和 Repo 的玩法是,海外机构将一定数量的本币或金融资产质押给美联储,用于交换美元。持有大量贬值的美国国债,或者有大量以美元计价的债务,都可能导致海外机构流动性短缺,从而寻求美联储的帮助。当然,至于谁能借,美联储说了算。目前看,美联储可能就给了一家海外机构援助,因为数字非常整,而且刚好是一家机构的额度上限(600 亿美元)。

显然,如果只是为了解决短期流动性需求,手头国债、MBS 又比较多的话,BTFP 最划算。事实也证明,多数银行作出了这样的决策。

总而言之,按美联储给的处方开了药,病情明显是稳定了。

量化宽松又回来了么

一方面,美联储目标利率有松口的迹象;另一方面,这处方一开,过去一年美联储通过公开市场操作收紧的流动性,不到一个月就释放了 60%。

好家伙,熟悉的配方,是不是 08 年金融危机那会儿的量化宽松又要来了?

要回答这个问题,首先要明确什么是量化宽松。巧的是,量化宽松并没有一个官方的定义,因为美联储从来没用过这个词;不过,我们可以大差不差地给出一个界定。不管是 QE1、QE2 还是 QE Infinity,基本玩法都是美联储印钞买买买,包括买了新发行的一半的国债,由美国政府接着去大撒币。其核心要义是,投出去的钱凭空产生,而且不准备收回来,这就是量化宽松。

反观这次的配方,银行借的钱,到头来都是明码标价要还的,所以不能界定为量化宽松。

但这次是否是量化宽松,其实更多是语义上的争论,而这并没有那么重要。大家问这个问题,关注的其实还是,这次释放流动性,是否会像疫情初期那样,引发股票等资产的一轮牛市行情。

答案是,未必。

股市上涨原因有 2 种:

-

**内生增长:**公司盈利(P/E 中的 E)增长,股票作为一种所有权凭证,价格自然也会随之上涨。

-

**外生刺激:**公司盈利没长,但市面上钱多了,一方面钱不值钱了,另一方面富余的钱被投资股市,从而导致股市上涨。

内生增长是健康的,外生刺激是不健康的;长期靠外生刺激就如同注射吗啡,早晚要崩溃。

公司普遍的盈利水平,自疫情以来,肯定没什么看头,内生增长没指望;要有牛市,必须依赖外生刺激带来的名义性的资产升值,这也就是为什么大家关注流动性状况了。

之所以大家认为央行释放流动性,股市就会上涨,主要原因是上市公司盈利水平长久以来没什么突破,而央行释放的流动性又经常大差不差地决定了总的流动性水平,所以从数据上看,央行的流动性和股价之间相关性非常强,但实际上并不一定。

要剖析流动性,我们可以将其分为 2 类:

-

政策释放的流动性:比如美联储公开市场操作,到市场上“剁手”。

-

**市场创造的流动性:**比如银行闭着眼睛放贷款,不醉不归。

政策释放的流动性,目前自然是宽松的;但市场创造的流动性,目前却是收紧的。这也是为什么 JPow 在 3 月初的发布会上指出,硅谷银行事件其实帮助美联储,在一定程度上达成了收紧流动性的目标,所以美联储没有必要继续按照以往的水平加息。

事实上,市场创造的流动性规模,比政策释放的流动性要大得多。政策创造的 1 美元,在 08 年 GFC 时期,通过银行放贷,最终放大成了 20 多美元;而现在呢,由于监管收紧,以及银行的放贷意愿降低,1 美元最终只放大成了 5.5 美元左右。如果银行不愿意放贷,央行再怎么鼓励都可能无济于事,比如美联储在 2020 年取消了存款准备金的硬性要求,但银行在央行存的准备金仍然居高不下,这样一来,尽管政策是十分宽松的,但市场上的流动性未必就会变很多。

再退一步,即便美联储开始降息,股市也未必会上涨。根据历史数据,美联储降息的时候,股票这类风险资产往往还会下跌。这并不意味着,降息会导致股市下跌,而是因为美联储之所以选择降息,可能是因为流动性已经非常危急了,市场上收紧,美联储宽松,加在一起,流动性还是净收紧,所以促使股市下跌。也是因为这个原因,等美联储停止降息,说明流动性企稳,那个节骨眼上股市反而可能上涨。

救市处方,治标还是治本

要判定一项政策有没有成功,首先要明确政策的目标。

虽然 BTFP 等措施是奔着解决流动性危机去的,但这只是美联储更宏大的目标中间的一个小插曲,它的最终目标是抑制通胀,让通胀率回归到 2% 的目标上来。

先说结论,解决流动性危机的小目标暂时达成了,但抑制通胀这个大目标就不一定能行了。

假设这次流动性危机过后,没有新的危机出现,美联储依然能够继续推行收紧的货币政策,那么从需求层面抑制通胀是有戏的。何况美国政府财政支出已经要顶到预算上限了,等国会年中批了预算,政府发国债,又会从市场上强势收走一波流动性。到时候总需求只会愈发低迷,需求少了,价格水平自然就下来了。

然而事情没这么简单。

首先,新的危机还有可能出现,比如最近石油出口国宣布减产,将促使能源价格走高,推升物价。

其次,美国政府国债收的钱,最终还是要花出去的,而且花的只会比收的更多,原因是长年累月的赤子导致每年还利息的钱,都是全年国防支出的一半,而且预计要飙升至后者的九成了。这意味着,这边美联储吭哧吭哧把水从池子里抽出去,那边不争气的政府却还哗啦哗啦大开水龙头放水,两者互相抵消,美联储胳膊很难拗得过大腿。这次的通胀不像 70 年代,靠加息就能解决。

最后,像我们以前提到的,人口结构的大趋势,本身就是通胀性的;技术的升级,货币流通速度的加快,也会促进通胀(MV=PQ)。

不过话说回来,倘若把时间轴拉得很长,技术指数型增长,会降低成本,本身是通缩性的。但技术增长的通缩效应,能不能抵消以上的通胀效应,这个还很难有定论。

大目标搞不定,小目标上也未必能一劳永逸。这次小目标搞定,流动性危机解决了,下次还会出现吗?依然会。

部分准备金制度本质上一定会发生流动性危机。而随着技术发展,现在网上提款也就分分钟的事,相比以前要办手续、走流程,加之社交媒体的兴盛加速了消息传播,挤兑爆发的风险和势头只会越来越强。

不看那么远,近一点,半年后国债大举发行,明年 BTFP 还债,压力再次给到银行业和美联储。

更根本的问题是,政府真的能解决危机吗?这次能行,下次能行,那下下次呢?

政府能否成功应对危机,取决于认知判断是否正确,以及行动手段是否得劲儿。

市场如此复杂,因素繁多,一小嘬人(不靠 AI)真的能有足够的智慧与心力弄懂么?政策无法拿万千个体的生计做对照实验,理论往往基于很少的样本,理论真的可靠么?

市场不是铁板一块,问题往往都是结构性问题,靠大水漫灌的粗糙工具,真的能搞定么?

大家可以自行掂量。

面对即将到来的衰退与长期通胀,普通个体除了积累黄金等硬通货,或许还可以择机购入债券和如今被过分打压的银行股,并关注些现金流强的公司和新兴市场。但普通个体都需要花费如此心力,才能尽可能让资产少些贬值,本身是不是就是当下经济制度的悲剧呢?