看财报的目的就是分析一家上市公司的好坏。#

财报的一些小窍门,包括分析框架和好用的工具。看财报的目的就是分析一家上市公司的好坏。而好坏一定有判断标准,这个标准就藏在财报的

「资产负债表」、「利润表」、「现金流量表」里。

这三张表里的「核心指标」,可以直接反应出一家上市公司的好坏。

所以读财报要做的就是解读核心指标,输出定性结论。

财报数据中筛选了 17 个常用的「核心指标」,并把它们分成 5 大维度。做了张表:

要重点看每个指标的「解释与备注」

3 比气长(现金流量)、经营能力、赚钱能力、财务结构和偿债能力这 5 个维度的最终目的是搞清楚一家公司「资产、负债、现金」三方面的情况。

资产软、负债硬,现金为王。这句话可以好好体会一下,同样适用于个人。

4 怎么用这些指标呢?

首先,站在「一家公司」的层面,指标高低有好坏之分。

比较简单的像毛利率、净利率、流动比率、速度比率,这个肯定是越高越好。

但是现金占总资产比率、股东权益占总资产比率就要适中才好。

现金占总资产比率过高,现金流量是充沛了,但现金并不能为股东创造收益。

股东权益占总资产比率过高,这家公司的杠杆就太低,运营不够积极。

其次,站在「一个行业」的层面,同一行业的不同公司做横向对比。同一行业的公司,商业模式是差不多的,对比它们的毛利率、净利率、存货周转天数、应收账款周转天数就能大致看出来哪些公司更优秀。

在做投资决策时,除了要看「财务指标」,还要看「估值指标」。

即对比同一行业不同公司的 PE、PB、百分位等等。如果一家公司的财务数据不如行业平均值,而估值指标又比其他公司高,那么建议避开。此外,对比同一行业不同公司的财务数据,还能找出来那些「老千公司」。

每个行业都有一个或几个龙头企业。

龙头企业拥有丰富的管理经验、超强的渠道控制力,它们的毛利、净利、存货周转天数等,一般就是这个行业目前的天花板。如果一家成立没几年的毛头小子,毛利、净利、存货周转天数比龙头公司还好,那么这份财务数据可能就有水份。

最后,如果分析了一个行业的几家公司,发现数据都不怎么好看,比如毛利过低、生意周期过长、OCF 连续几年为负,那么这个行业大概率出了问题。

想第一,耐心看。 上来就看财务数据?没意义,如果不懂业务看数据也是白瞎。 从上到下:是否了解公司所在行业的现状和基本规律?券商研报可以解决。 是否了解公司的主营业务?券商研报、公司官网、分析文章可以解决。

是否了解公司在报告期内的业务变化?

财报里的「管理层讨论与分析】一节可以解决,

第二,聪明看。 财务数据从来不是在财报里看的,因为一手数据全是数字,而人们天然对数字并不敏感。 所以要用工具来看,看处理过的、数据可视化的财务数据 用哪些工具?

太多了,雪球、理杏仁、萝卜投研、choice、看财报等等,大同小异,你会用 即可。

第三,辩证看。财务数据是一门财务语言,而我们理解公司需要商业语言,需要你在脑子里把二门语言打通。 怎么做?深刻理解「主要财务指标」背后的商业意义: 看财报的要点有 懂业务、用工具、懂指标。#

财务报告中包括了三个方面内容:审计报告、会计报表和会计报表附注。 这里我们重点聊聊会计报表,而会计报表最核心就是三张表分别是:

资产负债表、利润表、现金流量表。

要读懂财报,最核心的就是读懂这三张表。

- 利润表:看一家公司赚了多少钱 首先我们来看利润表,一个时期内容,公司赚钱能力强不强,可以看其中两个典型指标:

- 赚钱的速度 —— 营业收入、净利润

首先,我们可以从营业收入和净利润中,看一个公司成长速度如何。一个简单的方法,我们可以用今年的营业收入和净利润与去年对比,看看增长速度。 还是以贵州茅台和洋河股份为例,从数据就能看出,茅台的成长能力很强,高过后者。

赚钱的效率 —— 毛利率

另外,我们可以从利润表中看出企业的赚钱效率如何。通俗来说,就是这个企业能不能赚钱。这个能力我们一般是用毛利率来衡量,什么是毛利率?还是以餐厅为例,如果 2016 年营业收入是 10 万,营业成本是 5 万,那么毛利润是 10-5=5 万,毛利率就是(10-5)÷10=50%,这 5 万块钱还要再减去人工水电等等费用,到手的才是赚到的钱,所以假如毛利率太低的话,餐厅就有可能亏本。一般来说,好公司的毛利率往往不低于 30%。否则,在扣除税费、管理费等其他支出后 ,很可能赚不了多少净利润。同样地,来算算贵州茅台和洋河股份的毛利率。

2. 资产负债表:看一家公司是不是安全#

资产负债表,顾名思义有两大块内容:资产和负债。资产就是指企业拥有的具有商业或交换价值的东西,预期未来会给企业带来经济利益或资源。比如现金、厂房、机器设备等等,就是很典型的资产;负债,指企业所承担的能以货币计量,将以资产或劳务偿付的债务。这张表,主要反映的是一个企业某个时点的财务实力。也给大家介绍两个其中比较重要的信息。

资产负债率#

一般来说,合理的企业负债都是为了更好地经营生产,提高自身竞争力。合理借款对于企业也是好选择。但是,欠钱太多总是不好的,万一还不起甚至会导致企业破产,所以高负债的公司总是很危险的。我们怎么来判断一个公司负债是否合理呢?最简单的方法就是:资产负债率,即总负债 ÷ 总资产

资产负债率 = 总负债 ÷ 总资产一般来说,资产负债率不同行业之间的差别比较大。但是,总体来说最好不要高于 50%,尽量不超过 60%。比如茅台和洋河的资产负债率都是 30% 左右,债务负担很小。

除此以外,我们还要重点关注一下企业整体的借款利率,就是负债成本。通过关注财务报表中的利息支出等相关栏目,就能找到相关信息。企业越是能够用低成本借到钱,负债就越有价值。

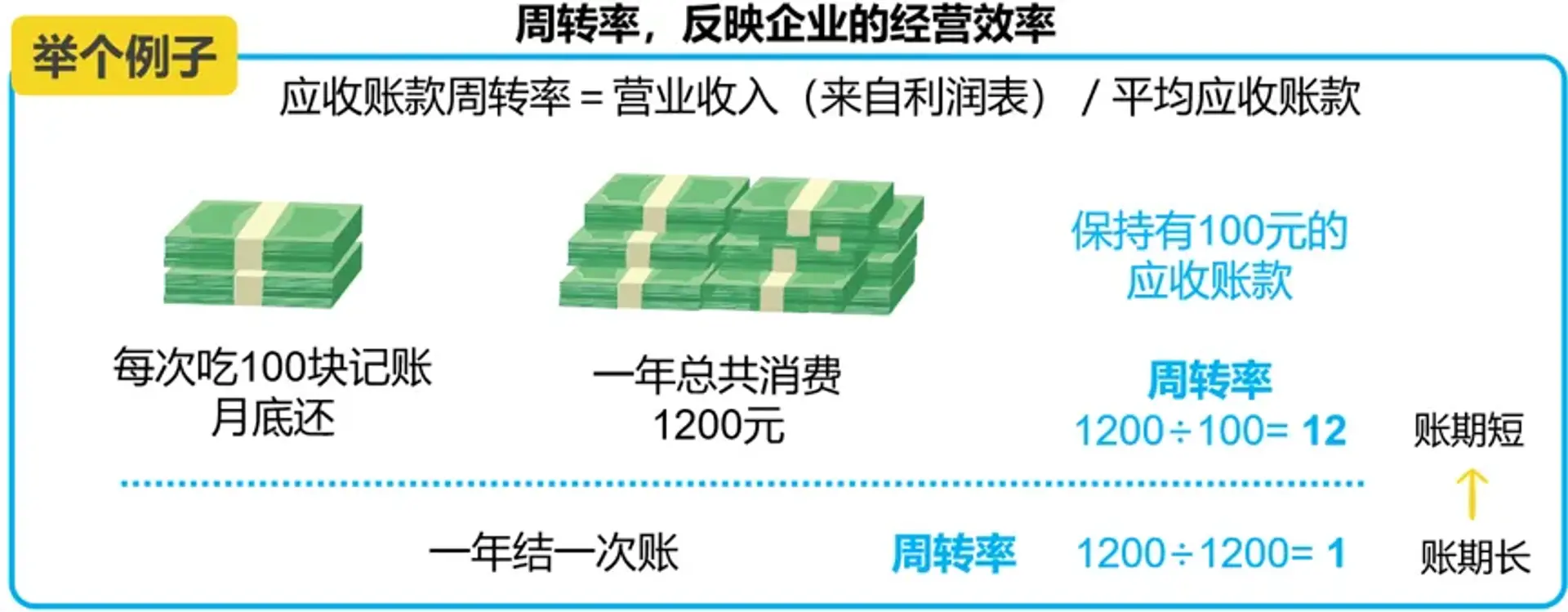

* 资产周转率再来介绍一个重要的参考指标 —— 资产周转率。这个指标可以对应不同的具体资产周转率,比如应收账款周转率、存货周转率等。这些周转率的主要价值,是反映企业经营效率高不高。我们来举个应收账款周转率的例子。资产负债表有一项目叫应收账款,是指卖出东西却没有收到的那部分钱。

应收账款周转率=营业收入(来自利润表)÷ 平均应收账款。怎么理解这个指标呢?

假设有一个老顾客每月来你店里吃饭,每次吃 100 块记账,月底再还,那么这个人一年总共消费 1200 元,而这个赊账因为让他保持着 100 元的应收账款。计算一下,得出应收账款周转率的结果就是 1200÷100=12,也就是说应收账款一年里有 12 次变成现金。假如这个人一年结一次账,应收账款周转率就是 1200÷1200=1

所以,应收账款周转率越低,说明账期越长,应收账款的收回就慢了;而周转率越高,意味着账期越短,应收账款的收回越快。也就是说,这个指标一般数值越大越好。

这两家的经营现金流都大于 0,相对来说,洋河的现金流比茅台更健康一些。除了经营现金流通常都是正向比较好外,投资和融资现金流的正负很难说一定哪种更好,我们还需要结合企业发展阶段、行业等具体信息来做分析。最后提醒大家,一些会计报表附注中也有一些重要数据,可以有选择地翻阅一下。好啦,我们再来总结一下本课内容:之前我们提到,股票代表了公司一部分所有权,而基本面分析就是希望在好行业选出一家好公司,在它股价被低估的情况下买入,提高我们的投资胜率。

具体分析,包括定量分析和定性分析两种。我们需要建立一个管理者的视角来审视公司。一个简单的模型,就是用 SWOT 分析法,来综合分析多方因素做定性分析。

从财务报表中的数据,我们定量分析一个公司。大家可以主要关注利润表、资产负债表和现金流量表这三张最重要的表格。一些重要的关注点,我们也整理了一张表格,大家可以在讲义区找到

人都有两个身份:CEO 和 COO。一个负责 “选择”,一个负责 “经营”。

先说 CEO。 我认为一个 CEO 最重要的工作是做 “选择”,是 “取舍”,或者更极致一些,是 “舍”。

对于公司来说,最重要的资源是 “团队”、“时间” 和 “现金”。“做什么”、“怎么做”、“什么时候进攻”、“什么时候撤退”、“哪些更重要”,这些都是作为公司的 CEO 每天在进行的 “选择”。 而对我们个人来说,在漫长的一生中,可供 CEO 去做 “选择” 和 “配置” 的资源,其实各个时间段并不一样。总的来说,这些资源包括:时间、长期关系和现金流。

怎么选择呢?

得一个很重要的标准就是用 “长期视角” 来做衡量,无论是 “人” 还是 “事”。我还有两个自己的小窍门,就是选择 “看不见效果” 的事、选择 “短期不见效” 的事。

在职业生涯的早期,大多数人其实并没有太多的现金可供配置。作为 CEO 来讲,这时候你最重要的资源是时间和工作。 “做什么”、“和谁在一起”、“业余时间如何分配”,我觉得是这个时期 CEO 最重要的 “选择”。

如果你在做你喜欢的事情,如果你做的事情很有社会价值,如果你在一个发展很快的行业和公司里,如果你工作环境和同事能够帮助你快速成长,这样的选择比短期的薪水高低要重要的多。

当然,做的事情很重要,和谁一起工作也很重要。在年轻的时候,我们每个人的价值观还在形成阶段。这个时候你和谁工作、做什么,往往会对你的未来起到很深远的影响。

我又要翻出巴菲特每年都在股东信里念叨的话: 我们只愿意与我们喜欢并尊重的人一起工作,这不仅仅将我们获得好结果的机会最大化,同时可以给我们带来非同一般的美好时光。

BTW:在《商界局外人》这本书中,作者也认为在所有对巴菲特和芒格的研究中,这一条是最被忽视的,他说:“在选择与最好的人和业务保持联系、避免不必要的变动中,有着一种非常有说服力的、可意会不可言传的逻辑。这不仅是一条通达出色经济收益的道路,也是一种更为平衡的生活方式。在他们所能够教导的众多经验中,这些长期关系所带来的能量也许是最值得重视的。” 举两个例子来看看怎么用 “长期视角” 来做选择。 前两天我和一个朋友聊天,谈起他之前做 “兼职” 的经历。我不赞同为了 “赚钱” 去做 “兼职”,背后的原因是:作为自己的 CEO,你应该意识到大部分的 “兼职” 是典型的 “线性” 行为,并没有积累,也没有非线性的可能性。

虽然会有短期的收益,但从长期看并不是好的选择。 ** 相反,如果你利用业余时间去学习自己感兴趣的东西,增长自己的技能,这些认知和成长,会把自己变的更好,也终究会通过工资、奖金、股票等外在的东西表现出来。 ** 另外,作为自己的 CEO,如果你有投资的经历和认知,你还会对自己的价值回报周期有更深的认识,因此也能够更好地做出以终为始的思考和决策。 COO#

再说 COO。当你的 CEO 身份做好 “选择” 之后,COO 的作用就是坚定、专注的把这些 “选择” 去 “执行”、“经营” 好。

我觉得作为你自己的 COO,首先是坚定和专注。 就像一个公司的战略一样,是否奏效往往需要挺长的时间,一个人的 “选择” 也是如此。如果做了选择,但是在每天工作的过程中不能全力以赴、专注当下,就没法把 “选择” 的路走到极致,更无从谈起这个选择究竟是好是坏。 今天和一个且慢的小伙伴聊天,我对他也说到了这句话。先用自己 CEO 的身份去做 “选择”,然后用 COO 的身份心无旁骛、100% 投入,去把这个选择执行好。 当然,COO 的工作重心是 “经营”。 依然用投资来说明。

不知道你是否还记着我们之前聊过的一个企业的 ROE (净资产收益率)模型?如果不记得。

从结果数据上看,好企业和平庸企业的区分标准是长期的 ROE(净资产收益率)。

对于我们每个人,也是如此。把我们看成一个个企业,我们对自己的 “经营成果” 也可以呈现为 ROE。为了把自己这个 “企业” 经营好,从结果上看,你自己的 “企业” 的 ROE 应该超过平均水平(其他人)。

拆开来看:ROE 分为净利率、周转率、杠杆率。 作为 COO,你能做哪些事情呢? 提高周转率:你可以提高工作效率,慢慢承担更多的责任和工作; 提高杠杆率:你可以通过管理团队或者建立个人品牌,帮助自己的伙伴和别人变的更好;Sam Altman 说过,提高杠杆最好的方式是 “毫无保留、毫无所求的帮助别人”,这个原因结果可能有些绕,你自己慢慢体会一下。 就这样,慢慢的,你会建立自己的竞争优势。作为 “经营” 结果,你的 ROE 也显著的超过其他人。 财富积累的基本途径: (

1)雇佣工作 —— 财富积累加减法#

雇佣工作的准入门槛不高,但伴随着时间和机遇的消磨。成功者可以把简单的加法做成乘法,甚至转变成一种投资,典型的如职位的升迁,甚至工作角色的转变,如中高层、CEO、合伙人等;失败者则永远在做重复的加法,如果环境恶劣,甚至会做减法,如恶性通胀、辞退重来、变换行业等。

(2)独立经商 —— 财富积累乘除法#

独立经商的准入门槛不低,需要的不仅仅是聪慧的头脑,还需要很高的情商,超于大众的意志力,更加需要精力的极大损耗。成功者虽然财富上靓丽,但一定会身心俱疲,内伤严重。

(3)投资 —— 财富积累指数级乘除法#

投资,准入门槛最低,但却渗透到生活的方方面面,也渗透出人性的方方面面。人生何处不投资,成功者,不仅仅是财富,身心也得到极大的舒畅,生活轻松惬意,人生水准稳步提升;失败者,毁损财富是小事,身心思想基本上被完全击溃,生活如入地狱,永不会得到翻身之日。 投资就是一种选择,选择你自己的人生之路; 重视投资,也就是重视你自己。