币圈是个周期性很强的市场,研究宏观经济可以让我们对于市场的未来走势有更好的把握。而通过研究宏观经济,我们可以了解全球经济的大趋势、各国政策导向以及货币政策等重要信息,这些信息可以帮助我们更好地预测和把握市场的周期性变化。

菠菜也是在不断学习中,很多事情也是知其然不知其所以然,所以就写一写学习笔记,宏观经济是一个复杂系统,每个人的解读都可能不同。所以菠菜希望提出观点想法可以向大家公开讨论学习,多交流交流,也通过输出逐渐理清自己的思路。

目前我局限的个人认知中,经过美联储不断加息缩表,我们正处于一个流动性紧缩的熊市周期,并且在今年伴随着几个比较大的风险,菠菜在与萨摩老师的请教下比较关注三件事情:美债收益率倒挂出现40年以来最高值导致的经济衰退长期风险(随时可能发生)以及日元可能结束超宽松货币政策以及美债上限扯皮结束增发国债抽走美元流动性的短期风险(可能就是导火索)。

首先是美债收益率倒挂,什么是美债收益率倒挂?

美债收益率倒挂是指短期美国国债的收益率高于长期美国国债的收益率。通常情况下,长期国债的收益率应该高于短期国债的收益率,因为长期投资通常存在更高的风险,投资者需要更高的回报来弥补这些风险。然而,在某些情况下,这种关系会发生逆转,导致收益率曲线出现倒挂现象。

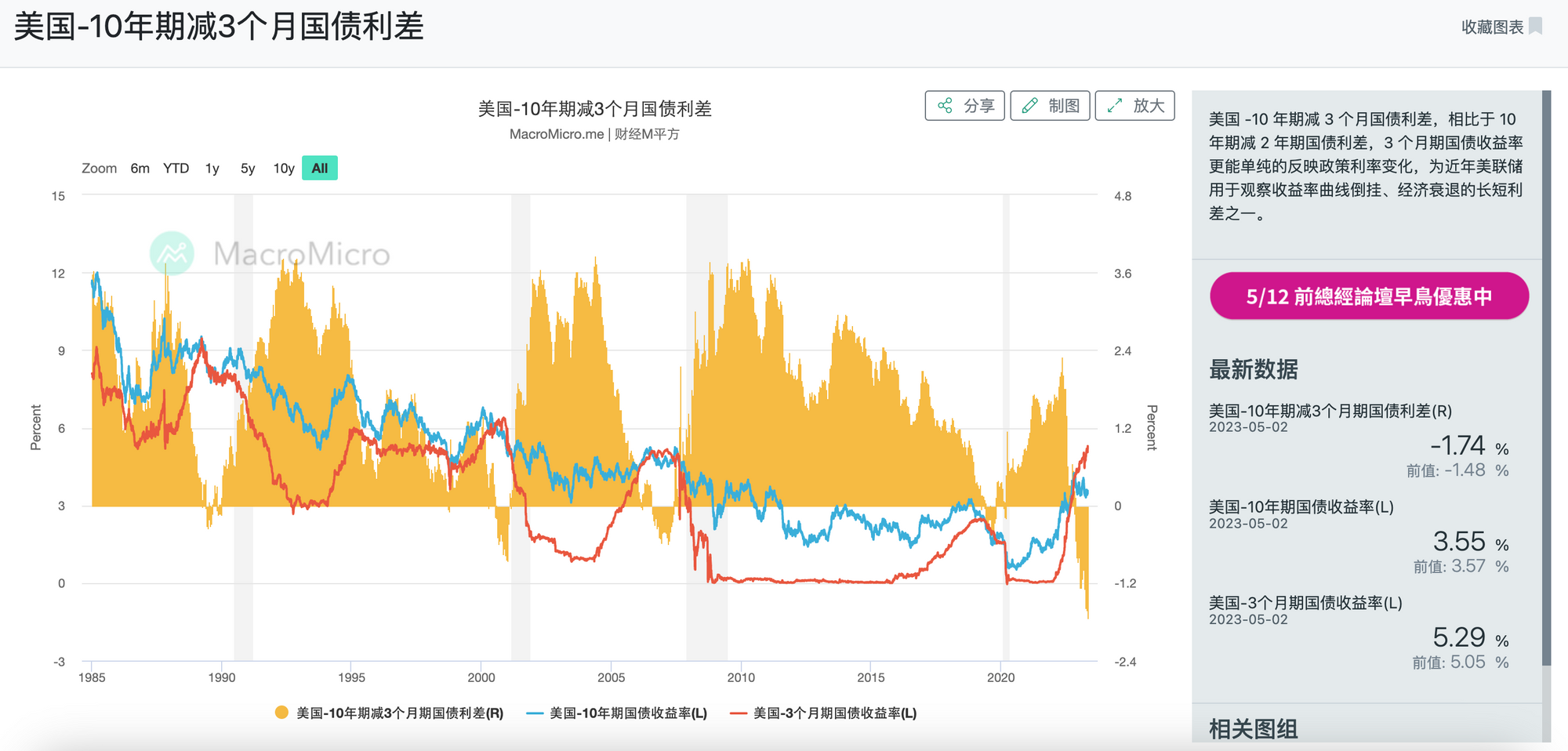

但菠菜并不打算在美债收益率为什么会出现倒挂花太多篇幅,以后有机会单独拎出来写,关注这件事情最重要的是在历史上几乎经济衰退前几乎都会出现美债收益率倒挂的现象,比如美国80年代经济衰退、2000年互联网泡沫、2008年金融危机、新冠疫情等,而此时此刻我们正处于40年来利率倒挂最高的一段时间。

下图的美债3个月和2年收益率与10年期限的利差可以明显看出在几个经济衰退的时间点前都出现了利率倒挂的情况,现在的情况就是我们头上悬着一个不知道什么时候会掉下来的剑,所以大家都应该提起警惕。

数据来源:https://sc.macromicro.me/charts/46/bonds-rate

明白了经济衰退的信号背景下,那么而短期来看,日元可能结束超宽松货币政策以及美债上限扯皮结束增发国债抽走美元流动性都有可能让这个悬在空中的剑落下,那么这两个事件可能会对全球金融市场产生什么影响呢?

首先日本实施超级宽松货币政策的背景是长期的经济停滞和通缩。自1990年代初以来,日本一直在努力应对所谓的“失去的十年”,这是一个持续了几十年的低增长、低通胀和高债务水平的时期。为了刺激经济增长、提高通胀率以及增加就业,日本央行采取了一系列的超宽松货币政策措施,包括降低利率、实施量化宽松政策(购买大量债券以增加货币供应)和收益率曲线控制(YCC,Yield Curve Control)等。

这种超宽松货币政策在一定程度上帮助日本避免了严重的经济衰退,但长期的低利率也给日本的金融体系带来了压力,特别是对银行和保险公司等长期投资者的盈利能力造成了影响。尽管日本央行和政府采取了一系列刺激措施,如降息、量化宽松政策等,但通胀率仍然很难稳定在2%的政府目标水平,实际上日本的通胀率在过去几十年中很少接近或达到这一目标。这使得日本央行不得不继续采取宽松的货币政策,以刺激经济增长和通胀,这表明单纯依靠超宽松货币政策难以实现通胀目标

数据来源:https://zh.tradingeconomics.com/japan/inflation-cpi

而今年日本央行前货币政策主管Kazuo Momma发表言论说日本将可能取消收益率曲线控制政策(YCC),YCC收益率曲线控制政策是指中央银行通过干预债券市场,控制特定期限国债的收益率在目标水平附近,简单来说理解成宽松就好,其主要目的是为了确保低利率环境下的融资成本和经济增长。

自2016年以来,日本央行一直在实施YCC政策,以维持10年期国债收益率在0%左右的水平,以刺激日本长期低迷的经济增长。而现在日本对货币政策的转变的因素也有来源于美国和欧洲的银行危机(比如硅谷银行暴雷)使得全球金融市场面临的压力,其根本目的是为了稳住日本的经济和通胀。

但是日元加息也可能会增加像硅谷银行暴雷这样的金融风险,紧缩政策导致日元利率上升,从而间接导致日元债券下降,导致银行出现未实现损失(Unrealized Loss),想了解具体的可以看看菠菜关于硅谷银行暴雷的解读。

另外一边美债上限扯皮这件事情上,背景就不做阐述了,我们只需要理解美债继续增发就会导致国债市场的供应增加,进而推高美国国债收益率。美债收益率上升会吸引更多投资者购买美国国债,从而抽走市场上的美元流动性。

结合这几个因素简单理解就是,目前美债收益率倒挂40年新高面临经济衰退风险,而今年日本结束宽松货币政策的转向和美债上限扯皮这两个事情都会导致全球的流动性进一步紧缩并伴随着不确定性,而对于加密市场来说,风险资产市场在流动性泛滥的时候会很狂热,而在流动性紧缩的时候会比较颓废,在我理解看来这也就是所谓的随着美元潮汐的牛熊周期,并且从目前稳定币的总量来看整个市场的资金依然处于不断外流的趋势,所以菠菜个人对于今年的看法就是持谨慎态度,随时准备应对导火索引爆,可能会有一个不错的价格点(不是投资建议)

数据来源:https://defillama.com/stablecoins

为什么想写这个学习笔记也是因为今天在群里看到了这样的消息,因为菠菜对于宏观经济其实还是认知不足的,当时就比较困惑一点,按照简单的逻辑来说,日本结束宽松货币政策意味着日本央行将减少购买政府债券,提高利率,并可能缩减其资产负债表,而这些措施应该是会导致日元升值的。按照简单的逻辑来说结束宽松货币政策明明日元是会升值,可是为什么日元的多头要大撤退呢?

首先货币政策、汇率和利率之间的关系并非简单的线性关系,而是受到多种因素的影响,如经济增长、通胀、政策期限、市场预期等,我们不能只用简单的逻辑去判断。从市场预期看,日本为什么植田和男选择新央行行长而不是前银行行长黑田东彦的副手,是有原因的,就是要结束日本的宽松政策(这个观点来自于视频https://www.youtube.com/watch?v=bDQjNMx4MMM),但为了防止市场过度波动,以免引发系统性危机,植田和男还在打马虎眼,忽悠市场日本政府会维持宽松,并且YCC也还没有真正结束,并且可能到来的紧缩政策会导致日元升值是大家都能看到的逻辑,所以在这种情况下,市场对日本实际采取紧缩政策的预期可能会导致日元贬值。

还有一个可能性因素是有时紧缩政策是被迫采取的,以缓解货币贬值过程中的崩盘趋势。这类似于在经济衰退期间实施宽松政策,旨在使股市崩盘的速度减缓。在这种情况下,紧缩政策并不能保证日元稳定,反而可能加速日元贬值。

其次就是像通货膨胀、利率、经济增长、国际贸易等复杂因素都会影响汇率的走势,使得宏观经济系统变得非常复杂。因此,仅凭取消YCC这一单一因素,很难预测日元的未来走势。

所以菠菜深深感受到了宏观经济和真实市场的复杂性,单凭简单的逻辑是很难分析出具体的趋势的,学习的路还很漫长,对于我们韭菜来说,在复杂的市场环境中找确定性是很难的事情,但是学习一些宏观知识,理解行业的周期性,知道什么时候该入场对于我们在参与整个加密市场中是很重要的。

提示:这只是一个学习笔记,内容仅仅是个人观点并欢迎指出错误和探讨,如果你看完后有所收获,别忘了点赞关注转发!还可以根据心情进行打赏!非常感谢!