这节课对于我这个小白来说确实是上难度了。课程前半段努努力跟上了,而课程后半段特别是在讲衍生品那一块儿确实有点不知所云。我会在后面找一些资料来补齐内容。

八、什么是离岸美元

课前读报:“围栏”和沃尔克规则

分隔措施(ring fencing):法律要求金融机构对其消费者银行业务进行围栏保护,以保护客户的银行存款免受潜在的投资银行业务损失。

沃克尔规则:就是禁止银行从事自营交易,银行可以在衍生品市场做市,但是不允许银行仅有单向的风险敞口使得银行暴露在波动风险之中。

联邦基金、回购市场、离岸美元,是世界三大短期批发货币市场。

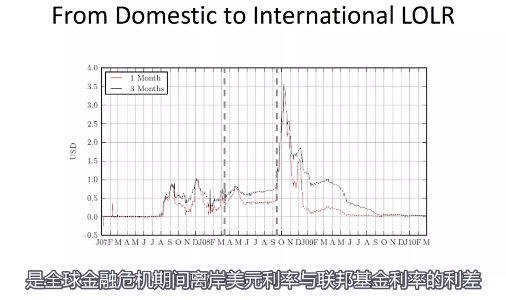

“LIBOR—OIS” 其中“OIS”是隔夜指数互换,一种期限联邦基金。这里指的是离岸美元与联邦基金利率之间的关系。以1个月和3个月作为期限比较,一般情况下离岸美元利率略高于联邦基金利率一般只会高出几个BP。而图中引起利差突然从几个BP到100个BP的变化原因是因为一些银行因为没有联邦基金准入的银行迫切需要展期他们的融资,并且他们找不到任何有联邦基金市场的准入银行愿意融出资金,于是只得在离岸美元市场进行融资导致利率飙升。图中巨幅波动的最终的原因是贝尔斯登和雷曼兄弟公司的破产。

离岸美元是储蓄在美国境外的银行而不受美联储监管的美元。但仔细想一下这个问题有点复杂,离岸美元如何出现在一家境外商业银行的资产负债表上的呢?

举个例子:

美国企业A要求JP 摩根(NY)汇款100万美元给B银行(HK):

-

B银行(HK)在美国没有美联储账户以接受这笔汇款,委托汇丰银行(NY)代理接收;

-

汇丰银行(NY)和JP摩根(NY)的交易实际上是,在Fedwire里完成准备金的转移;

-

汇丰银行(NY)再以“B银行(HK)“deposit”的形式转移给B银行(HK);

这个时候看资产端的准备金变成了B银行在汇丰银行(NY)的存款。那么A企业给B银行的这笔汇款100万美元所对应的准备金其实没有离开美联储的账户。转移出境的是B银行在汇丰银行(NY)的deposit。这些deposit所派生出来的信用均不受美联储控制。

还有需要注意的是境外的美元现金不属于离岸美元,美元现金准备金仍然在美联储的资产负债表上。若B银行(HK)收取了这些美元现金存款,其根据信用派生机制也可以形成更多的美元派生存款,这些存款本质上是B银行的负债,这些美元信用也均不受美联储控制,这属于美元的信用扩张。并且全球大部分经济活动是以美元为单位计价的,这些交易都是发生在离岸美元体系之中,因此离岸美元体系比在岸美元市场更庞大。

结合前面说的,离岸美元银行(B银行)持有的准备金是在汇丰(NY)中的存款。这些离岸美元银行不能随时随地获取到准备金,因此他们比哪些可以在联邦基金中直接借贷的美国本土银行更加谨慎(美国本土这些银行除了在联邦基金市场上融资,也可以动用美联储贴现窗口等方式,总之美联储会给美国的银行提供流动性保障)。这个谨慎体现在离岸美元银行对于现金流期限结构控制(离岸美元往往是以定期存款的形式存在的,银行会尽可能的使得这些现金流期限匹配,否则会出现大问题)

因此在离岸美元市场上就有了远期利率协议(Forward Rate Agreement“FRA”)、远期外汇合约等衍生品,这些都是银行为了实现现金流期限匹配、进行流动性管理的工具。

课程中包括之后会提到的的利率互换、汇率互换、信用违约互换本质可以被看作是不同形式的隐含的欠条互换,最终目的是银行为了匹配和管理流动性。

接下来就是我在课堂上没听懂的了,后面我会再找一些资料进行补充说明。让大家尽可能的理解一下这些看起来特别高级的东西究竟都是啥。

抛补利率平价(covered interest parity,CIP);

无抛补利率平价(UNcovered interest parity ,UIP);

期限结构预期假说(expectation hypothesis,EH);

远期利率平价(forward interest parity);

先抄笔记:UIP和EH是在现实中不成立的,不成立的原因与货币和信用的层级关系有关。不成立的原因在于流动性,在于今天作出的支付实际上比未来承诺的支付具有更高的价值,而且这不只是从时间偏好的角度来看。在外汇市场和期限结构当中,流动性都起着同样的作用。

看到这里一头雾水没关系,后面总会搞明白的!

九、利率是如何形成的以及央行在利率形成过程中扮演的角色

这一节课还是从货币的层级出发,通过讲解19世纪银行运作的方式来向我们展示利率是如何形成的,以及央行在利率形成过程中扮演的角色。

课前读报:伊朗货币的贬值

这节课与上节课不同,整堂课内容也比较好理解。前半部分在讲利率是如何形成的。因为直接都能听懂,我没有做逐讲的笔记,大致概括一下。首先,市场在当时金融环境下,所谓的市场利率并没有现今金融市场上的各种rate这么复杂。而银行作为一个盈利目的的主体,其很重要的一项业务就是为商业票据做贴现与再贴现。即使是英格兰银行——我们现在视角来看当时世界的中央银行,也依然要做这样的业务维持生计。一开始的市场利率也诞生于这样的贴现市场。

教授为了让我们好理解,简化这市场利率诞生过程。而我自己是这样套用理解的,其实那个短期国债T-bill,都是折价发行的。最终T-bill的利率就是那个discount rate。具体内容看下面链接。

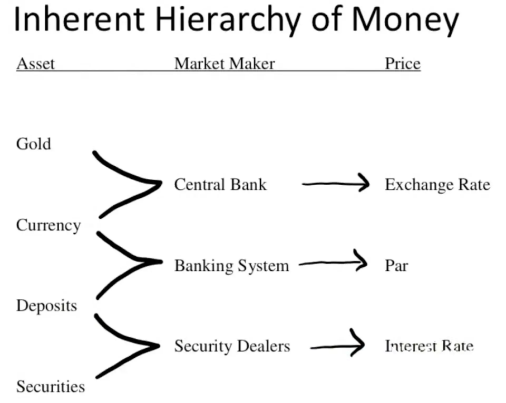

后来教授把这张货币层级图放了出来,也就是第二节纵观全程的课程中就绘制过的货币层级图。

白芝浩(19世纪)认为“央行应该在危机时,以优质证券作为抵押品,按高昂的利率慷慨的发放贷款。”——这句话体现了弹性与纪律性,高昂的利率首先就将真正有货币需求的人筛选了出来,而慷慨的发放贷款就是向市场中需要货币的人提供充足流动性以保持市场稳定。英格兰银行充当了最后贷款人的角色,他设置了一个在市场上无人愿意或无人有能力向外贷出资金的时候,其设立市场利率的上限。在危机过去市场压力释放之后,市场利率自然就会下降。而那些借着高昂利息的人也会优先在市场中进行低息融资,并还掉央行在救急时期的高息借贷。

由此可见,当市场利率走高时,说明市场某处一定存在着压力,货币市场利率是衡量经济状况的一项可靠指标。

Limits on Central Banking:Internal vs. External Drain

Internal Drain 内部流失:纸币从银行体系中流出,流动到公司手中,导致银行持有的准备金不足。中央银行可以通过投放纸币或者扩张其表内存款,并作为优质替代品来缓解内部流失。

External Drain外部流失:其他央行在不接受英格兰银行的存款作为法币的等价物时,要求兑换黄金。这就是外部流失,英格兰银行最终在黄金提取完毕后只得暂缓黄金兑付。

最后一部分是对于央行的限制,内部和外部流失。这块儿也很好理解,因为当时是在金本位状态下,即使是央行也会面对更高的“黄金约束”。外部流失发生的时候,要各个国家央行进行协同是非常困难的,因为这还包含各国政治军事等其他因素的影响。而自身资产负债表面临这种生存约束的一家央行,除了加息别无选择。但这势必会将紧缩传导到更低层级的银行中,造成自身银行体系整体的流动性问题。

课程一开始举的例子就是在录制课程时候(2012年)伊朗因为美国等西方国家的经济制裁而导致的货币贬值;放在当下的2022年斯里兰卡的崩溃,我们单拆出他金融体系内发生的问题不也正是如此。