撰文:懒惰的西瓜

编辑:Crush

Biteye 社区 Discord:discord.gg/Biteye

Biteye 社区 Twitter:@BiteyeCN

*全文约 4370 字,预计阅读时间为 10 分钟。

一个成熟的交易市场,衍生品交易额远远大于现货。但目前加密圈的衍生品交易主要发生在 Binance 、FTX、Deribit 等中心化平台上。

链上衍生交易由于流动性较差而不愠不火, 还有很大的发展空间。旨在整合全链流动性的永续期货合约协议 Rage Trade 吸引了我们的注意。

Rage Trade 是一个建立在 Arbitrum 网络上的全链永续期货协议,通过利用创新的 uni v3 保险库策略回收未充分利用的 LP 以创造深度流动性,致力于成为市场上流动性及可组合性最佳的永续协议。

在 7 月 8 日,其宣布上线 Arbitrum Rinkeby 测试网。Rage Trade 的投资者包括 CMS、ZeePrime、3AC、Robot Venture、Not3Lau,以及Pomp、Scott、Santiago、0xtuba等知名投资者。

首个整合全链流动性、充分提高现有 LP 资金使用效率的 Rage Trade 会是永续期货协议的黑马吗?

▌ 永续期货协议的诞生

传统期货合约约定了买卖双方在未来特定时间和地点交割指定数量的商品;期权合约则约定了买方进行该交易的权利。传统的期货合约是具有交割日的,交易双方要么选择在交割日来临之前平仓,要么在交割日交割。

而永续期货合约的诞生,则适应了加密货币对交易灵活性的要求。永续期货合约不设结算日,用户可以无限期持有仓位,避免了被迫平仓、反复开仓等问题,同时避免了因到期日带来的流动性割裂问题。

此外,永续期货合约引入了现货价格指数的概念,这使其价格在大部分情况下不会偏离现货价格太多。

为了动态调节永续期货合约价格与现货价格之间的差价,永续期货合约创立了“资金费率机制”。

在该机制下,若永续期货合约价格高于标的资产现货价格,则资金费率为正,多头需要向空头支付资金费。相反地,若永续期货合约价格低于标的资产现货价格,则资金费率为负,空头需向多头支付资金费。

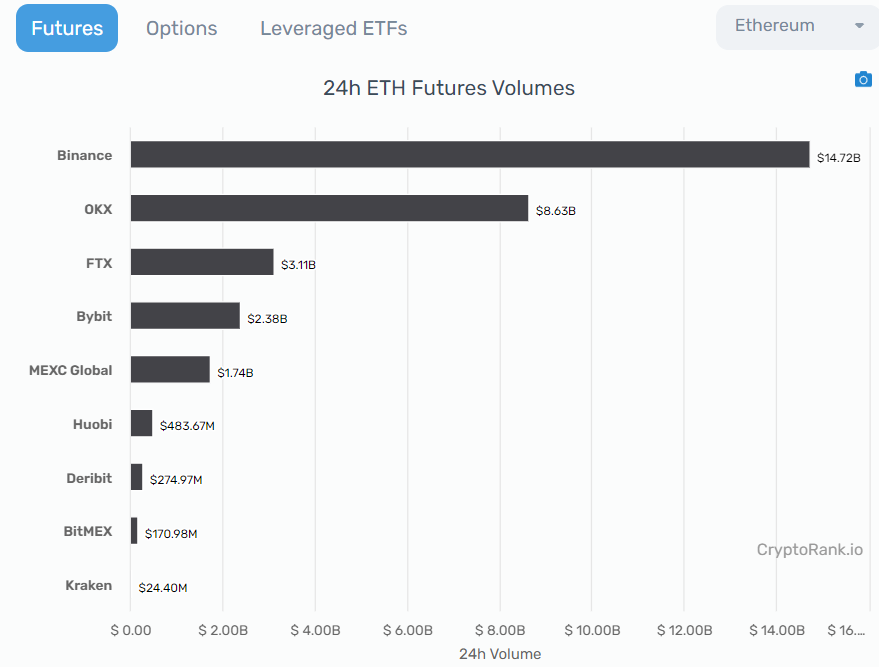

永续期货合约在 2016 年创立,目前已经是 CEX 内交易量最高的衍生品品种。据 Cryptorank.io 数据显示,ETH 永续期货 24 小时交易量超过 300 亿美元,作为对比,现货 24 小时交易量约为 150 亿美元,这表现了永续协议赛道巨大的潜力。

▌ 现存永续期货协议盘点

以 dYdX 为代表的订单簿模式

dYdX 创立于 2017 年,是目前永续合约赛道的龙头平台,提供包括永续合约、杠杆交易、借贷等多种衍生品服务,其采用 StarkWare 开发的 StarkEx 交易引擎以实现资产的去中心化托管,并宣布在即将到来的 v4 版本中迁移至 cosmos 生态。

dYdX 使用 USDC 作为抵押物,并允许多合约使用同一抵押物。其永续合约体验与 CEX 相近,交易者通过订单簿进行点对点交易,并用资金费率机制平衡净头寸,这与 CEX 永续期货合约的原理一致。

订单簿系统可以提供更复杂的订单类型,但较为依赖做市商做市及提供流动性。

dYdX 的累计用户数超过 6 万,累计交易量超 6600 亿美元,其最高周交易量高达 300 亿美元,即使在目前的宏观背景下,仍旧保持周 50 亿美元以上的交易量。

与 dYdX 一样采用订单簿模型、产品核心机制区别不大的协议包括:Injective、Mango Market 等,订单簿模式一般沿用 CEX 的交易习惯,将订单链下撮合,再将交易数据同步至链上。

这是一种在去中心化和用户体验之间折中的方式,但是同样也带来了风险,例如 2021 年 12 月,dYdX 就曾因 AWS 宕机而暂停服务。

以 Perpetual 为代表的 vAMM 模式

与订单簿模式不同,以 Perpetual v1 为代表的一些协议借鉴 AMM 的设计,采用了 vAMM(virtual AMM)模式,使用单币来模拟 x*y=k 恒定乘积模型。

简言之,用户存入 USDC 作为保证金,便可以在虚拟的流动性池中进行交易,以 ETH-USDC 虚拟池为例,x 和 y 分别代表虚拟池中 ETH 和 USDC 两类代币的数量,协议给定 k 值。

vAMM 实现了更便捷的流动性进出,支持了杠杆交易,也避免了无常损失。但与 AMM 模型不同的是,vAMM 并非先向池子中添加代币,而是先主观确定 k 值。

如果 k 过高,难免会让 vAMM 的价格变动与实际不符,造成大量套利不说,与预言机价格不符的虚拟池价格也会危及产品根本;如果 k 过低,恒定乘积模型会带来很高的滑点,同时也会出现与预言机价格不符的问题。

在 v1 版本中,k 值依据 Uniswap 池中流动性手动维护。

为了解决 vAMM 价格与预言机不符的问题,同时也是为了解决期货与现货价格不符的问题,Perpetual 沿用了 CEX 的资金费率机制。

Perpetual 的 v2 版本已在 Arbitrum 上线。v2 整合了 vAMM 机制与 Uniswap v3 的聚合流动性,同时提供$PERP 流动性激励,上线限价单功能。v2 将陆续更新,以支持联合保证金与多抵押资产、允许无许可池及个人市场创建。

与 Perpetual 所采用 vAMM 模型类似的协议包括:Bondfida(Audaces)、MCDEX、FutureSwap、Drift 等。

以 GMX 为代表的多方博弈模式

GMX 是建立在 Arbtrium 与 Avalanche 上的永续期货协议,采用由 ETH、USDC 等基础资产按一定比例组成的的 GLP 指数代币提供流动性,协议可以通过调整费率来调整资产比例。

GMX 的交易价格由预言机实时获取,不存在滑点和无常损失,但存在有预言机故障风险。

GMX 将期货原有的多空博弈的过程变成了多方、空方及 GLP 持有者的三方博弈,由于交易并不需要直接的对手方,交易者拥有无限的交易深度,但 GLP 持有者则面临着单边行情下的严重亏损风险,并影响到整个系统的兑付能力。

为了弥补 GLP 面临的风险,手续费的 70% 会作为 GLP 持有者的奖励。与 GMX 采用类似机制的协议包括 Deri Protocol 等。

▌ 市场痛点

加密衍生品的交易量在 2020 年末开始超越现货,并在 2021 年保持迅速增长,目前大部分衍生品交易仍来源于 CEX。继 dYdX 之后,市场上诞生出一系列永续期货协议,在处理流动性问题(意味着交易深度)时采用了不同的方式(如上),却又不免面临着一些共同的问题。

① 流动性割裂

每出现一个新的衍生品协议,都要设计一套机制来捕捉市场上的流动性,以达到衍生品交易最基本的深度要求;协议之间较大的差异无法发挥流动性的可组合优势,而 vAMM 模式避开实际流动性,却也带来高滑点、定价不公的难题。

② LP 资金利用效率低

大部分衍生品协议内,流动性提供者一般依靠衍生品的交易费来获得收益。而在 DeFi 领域日益提高对资金效率要求的趋势下(以 uni v3 聚合流动性为典型),显然需要更多提升资金利用效率的方式。

③ LP 风险

非订单簿在单边行情下,LP 将面临较高的亏损风险,尽管各个协议通过流通性激励等方式做出弥补,但这并不能解决问题。

为了解决永续期货协议所面临的问题,Rage Trade 创新性地提出了“Omnichain Recycled Liquidity”和“80-20 vaults”的概念,以下是细节。

(1)全链可回收流动性(Omnichain Recycled Liquidity)

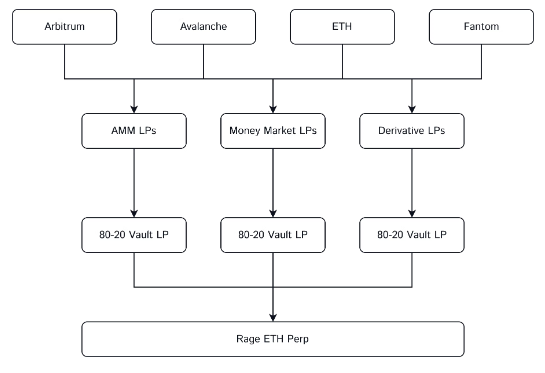

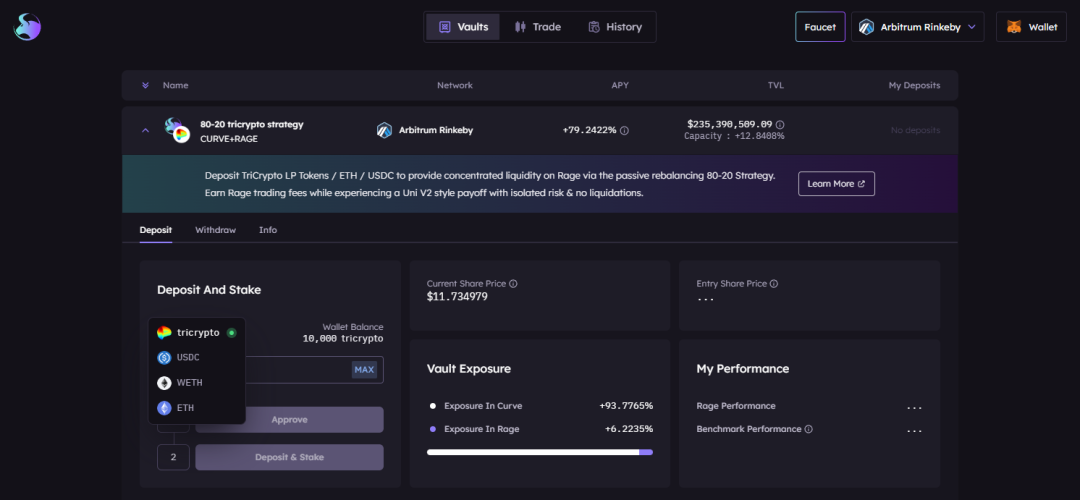

Rage Trade 避开了其他链上 perp 产品重建流动性的问题,允许所有在现有其他协议中的流动性进入,包括 AMM(Curve、Balancer、Sushi 等)、Money Market(AAVE、Rari、Euler 等)、衍生品协议(GMX、Ribbon 等)中的 ETH-USD LP 都可以被整合入 80-20 池,进而进入项目的 ETH perp 流动性池,如下图所示:

Rage Trade 以 Arbitrum 为主机链,所有的 perp、vaults 与业务逻辑均部署于此。而在 Arbitrum 之外,其他提供流动性的链被称为“LP 链”。

为了配合对全链流动性的整合,Rage Trade 使用 Layerzero 的跨链消息传递协议,在主机链和 LP 链之间传递消息,并用 Stargate 发送和接收资产(USDC PnL)。同时还延续了与 Perpetual v2 相似的做法,整合了 vAMM 机制与 Uniswap v3 聚合流动性。

当 LP 向协议存入流动性时,LP 链将向主机链发送消息,以将虚拟流动性注入 Rage Trade 的 vAMM 池;反之,则将其从 vAMM 池中抽出。

(2)80-20 保险库策略(80-20vaults)

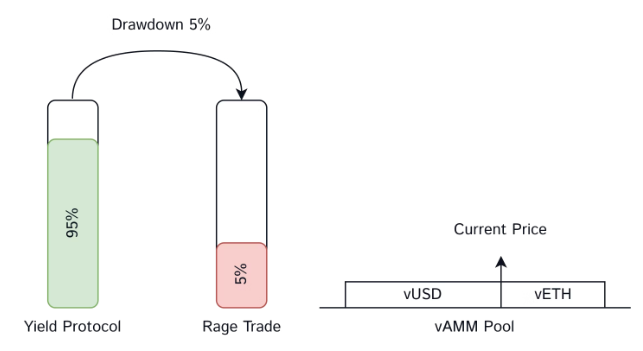

80-20 的意思是,存入 Rage Trade 协议中的流动性,其中 80% 仍旧维持在外部协议中获得收益,最多仅 20% 为 Rage Trade 提供集中流动性(使用整合后的 vAMM+uniswap v3)。

如图,随着 ETH 价格变动(图中为上涨),LP 保险库中会逐渐累计 ETH perps 空头头寸(上涨相当于借入 USD 买 ETH),Rage Trade 会通过 Rebalance PnL 操作来实现 PnL,PnL 与收益生成服务交互,最大限度提高了资本效率,并保证了抵押率。

而每次 ETH 价格变动,都会导致 vUSD 与 vETH 的不平衡,Rage Trade 根据最新价格每日调整一次 v3 集中流动性的做市范围。如果价格大幅波动,以致于保险库累积的 LP 流动性超过 20%,Rage Trade 将执行「reset」操作,关闭保险库,并重新部署流动性。

通过 80-20 保险库,外部 LP 头寸实际上可以通过为 Rage Trade 提供流动性来获得额外收益(交易手续费、$Rage 代币激励等),并且其中 80% 是隔离协议内的清算风险的。这个设计或许会吸引大批流动性。

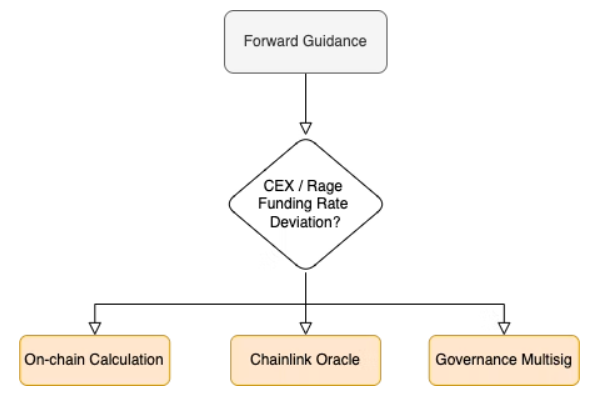

(3)“前瞻指引”资金费率机制(Forward Guidance)

Rage Trade 将通过治理模块在三种资金费率计算方法之间切换:通常情况下,使用 On-chain Calculation(链上计算);当 CEX 的资金费率与 Rage Trade 出现分歧时,将通过币安费率的 Chainlink Oracle(预言机)获取;最坏情况下,将通过 Governance Multisig(治理投票)手动更新费率。

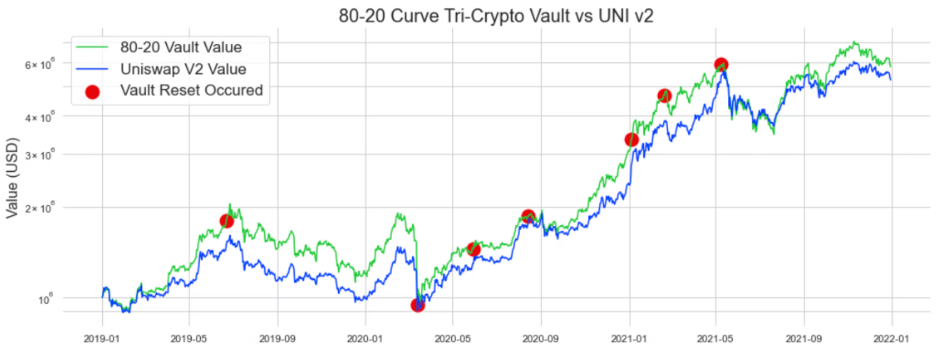

基于“全链可回收流动性”与“80-20 策略”,Rage Trade 用 curve 的 Tri-Crypto LP 对历史数据做了回测,并将其与 Uniswap v2 的收益做了对比:

长期来看,Rage Trade 可以保持与 Uniswap v2 相近的收益走势,并且收益率更高。

综上,可以看出 Rage Trade 针对目前永续协议市场痛点所做出的改进:

①流动性割裂问题

通过全链可回收流动性机制的设计,不仅有效利用了底层 DeFi 协议的流动性,同时基于 LayerZero 消息传输、Stargaze 资产跨链、vAMM 池完成了全链流动性的整合,也为交易者带来了更好的交易深度。

②资金利用效率低

基于 80-20 策略,LP 的收益除去交易费之外,主要来源于可回收流动性原有的收益,以及通过 Rebalance PnL 实现的做市收益。

③LP 风险

Rage Trade 会根据标的价格变动实时调整 v3 流动性的做市范围,当出现单边极端行情会关闭保险库,重新部署流动性。因此,至少 80% 的 LP 是被隔离风险的。

▌ 总结与展望

Rage Trade 基于现有 DeFi 流动性、结合 vAMM 建立了交易流动池,这与当初 Abracadabra 劫持底层 DeFi 协议的生息资产凭证、建立自己的稳定币$MIM 的流动性的做法如出一辙。

随着 DeFi 1.0 元老们的地位日益稳固,由通证资产可组合特性带来的链上协议模块化的趋势愈发明显,Rage Trade 此举,在绕开自建流动池难题的同时,可以整合现有 DeFi 零散的流动性,也为其衍生品交易的深度提供了有效保障。

另一方面,通过与 LayerZero、Stargaze 的整合,Rage Trade 拥有了调动全链流动性的能力,这是市场上现存协议所不具备的。基于 80-20 策略,在有效隔离部分风险、提高资金效率的同时,仍旧可以保持良好的交易体验。

Rage Trade 目前仍处于测试网阶段,暂未上线 Arbitrum 主网。未来协议的代币$Rage,或许会如类似于 GMX 的机制,作为流动性激励存在,引导更多外部 LP 流入协议的 80-20 保险库,以达到进一步整合全链流动性的目的。

>>风险提示

(1)无常损失风险

协议会根据 ETH 价格变化而频繁变更 vAMM 在 uni v3 聚合流动性中的做市范围,目前频率是每日一次。

实际上,ETH 价格随时可能会超出当日的做市范围,这会带来无常损失。此外,协议所依赖的外部 LP 本身就拥有无常损失,这都会导致协议的收益曲线偏离目标回测值。

(2)预言机风险

与 Perpetual 一样,Rage Trade 的资金费率机制在致力解决期货与现货价格不符问题的同时,也需要解决 vAMM 价格与预言机不符的问题。

而其采用的 [前瞻指引]机制,长期锚定于 CEX 的资金费率(也是预言机提供),自己却是使用与 CEX 完全不同的 vAMM 模式。

(3)合约风险

除去 Rage Trade 自身的协议风险,还需要注意其逻辑所在的主机链——Arbitrum 基于 Optimism Rollup 方案,Arbitrum 网络具有一定的停机风险;此外,协议的全链流动性依赖于 LayerZero 和 Stargate,这些外部模块均会影响到协议的正常运行。

(4)其他

官网并未过多披露团队信息,但可从 GitHub 中找到项目三位开发人员的社交帐号。

GitHub 链接:https://github.com/orgs/RageTrade/people

参考资料:

twitter:https://twitter.com/rage_trade

其他:

[1] 一文详解传统金融与数字资产衍生品的区别

[2] Deri Finance:去中心化衍生品赛道的遗珠

[3] DYDX 的挑战者们:去中心化永续合约交易平台赛道扫描

[4] 全景式解读 DeFi 永续衍生品生态版图与发展脉络

[5] Rage <> GMX—A Perp Love Story

END

*免责声明:本文分享内容仅作学习交流,不构成任何投资建议,且不代表 Biteye 官方观点。