中國政府封鎖了比特幣,卻積極發展自家的數位人民幣(e-CNY)。試驗中的新功能相當有趣,是可以透過 ATM「提領」數位人民幣。眼見中國的央行數位貨幣(CBDC)呼之欲出,許多人也好奇世界各國會如何應對?

恰好台灣央行上週指出,全球已有 86% 央行都投入 CBDC 的研發,重要性不言可喻。只不過,央行認為 CBDC 不是越快推出越好,各國的推出速度應該按照實際需求分為「急」與「不急」兩大陣營。

這篇文章討論全球央行數位貨幣的最新進展,先從全球第一款 CBDC 看起。

全球第一

中國的數位人民幣已不會是全球第一款 CBDC。大西洋島國巴哈馬(The Bahamas)所推出的沙錢(Sand Dollar)已經搶先一步。

根據巴哈馬央行的敘述:

「沙錢」原本是巴哈馬特有的海洋生物。死亡後會留下白色骨架,形狀像一枚印有花朵圖案的錢幣。因此成為巴哈馬央行的官方標誌,後來發行的 CBDC 也以此命名。

「沙錢」是由巴哈馬中央銀行主導的計畫,目的是發行數位版本的巴哈馬幣(B$)。這是為了讓國內沒有銀行帳戶(unbanked)或缺乏銀行服務(underbanked)的人們,都能享有基礎轉帳、支付功能。央行藉由發行沙錢,降低巴哈馬的金融服務成本並提升交易效率。

巴哈馬是由 700 多座島嶼共同組成的島國,但人口只有約 40 萬。島嶼分散,人口密度不高,導致銀行沒有誘因設立 ATM 等金融基礎設施。在銀行服務不普及的情況下,人們主要還是靠現金交易。

現金的交易成本高、攜帶不便,因此巴哈馬央行在 2020 年 10 月率先推出「數位現金」沙錢。沙錢與巴哈馬幣 1:1 等值。當地行動裝置普及率高達 90%,人們只要有手機就能夠透過 QR Code 掃碼轉帳,免開戶、無交易手續費還能離線支付,就像數位版本的現金。

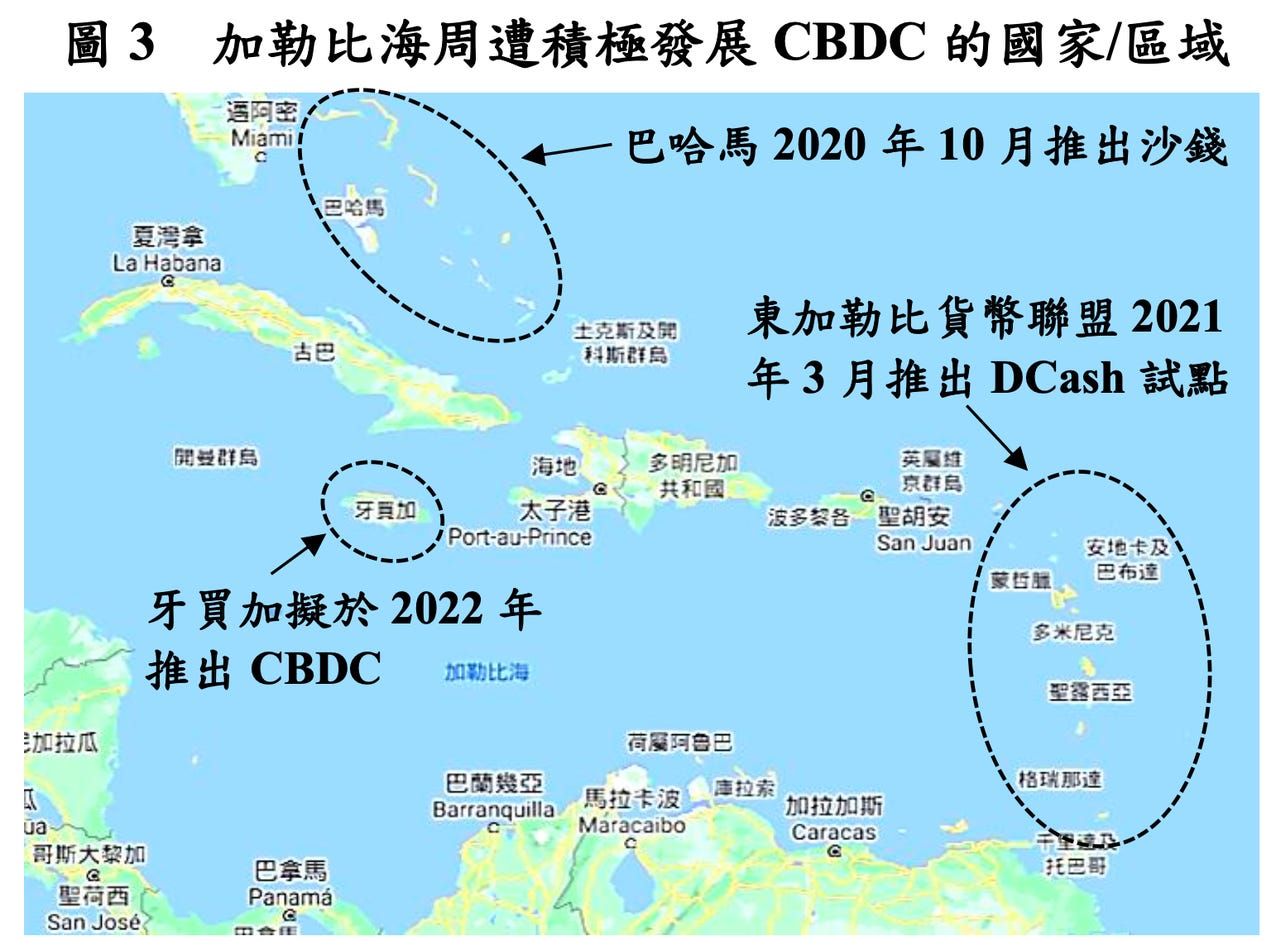

巴哈馬是基於實際需求,才透過沙錢來彌補金融基礎設施的不足。與巴哈馬相鄰的幾個加勒比海島國,也因為相似情況而積極研發 CBDC。

只不過,沙錢只能在巴哈馬境內使用。反觀薩爾瓦多將比特幣列為法幣,是看好比特幣跨境支付的特色。而中國推出數位人民幣也有不同的理由。

收編數位支付

網路上關於中國為什麼要推出數位人民幣眾說紛紜,但我最認同台灣央行的觀點 —— 收編數位支付。央行指出:

中國與瑞典的支付市場正面臨現金使用邊緣化,以及支付市場被民間業者壟斷的問題。當民間支付服務越來越普及,現金的市場份額持續流失,將使國家 ... 扮演的關鍵角色逐漸式微。因此,政府推出 CBDC 遞補現金逐漸消失的缺口,同時避免民間壟斷,以維護國家在支付市場的角色。

中國已經很少人使用現金,人們的日常生活開銷都是以支付寶、微信支付為主。這兩家都是民營企業。雖然使用方便,但錢包裡的餘額終究不是現金。如果帳號被企業封鎖,不只無法傳訊息,就連生活也寸步難行。

從政府的角度來看,一旦企業出問題,大至倒閉小至系統故障,都可能動搖全國支付體系。這可得不償失。因此,中國政府推出數位人民幣迫在眉睫。數位人民幣將會成為人民的另一種支付工具。但中國政府不打算和企業競爭,而是根本無須競爭。只要「收編」它們成為數位人民幣的眾多錢包之一即可。

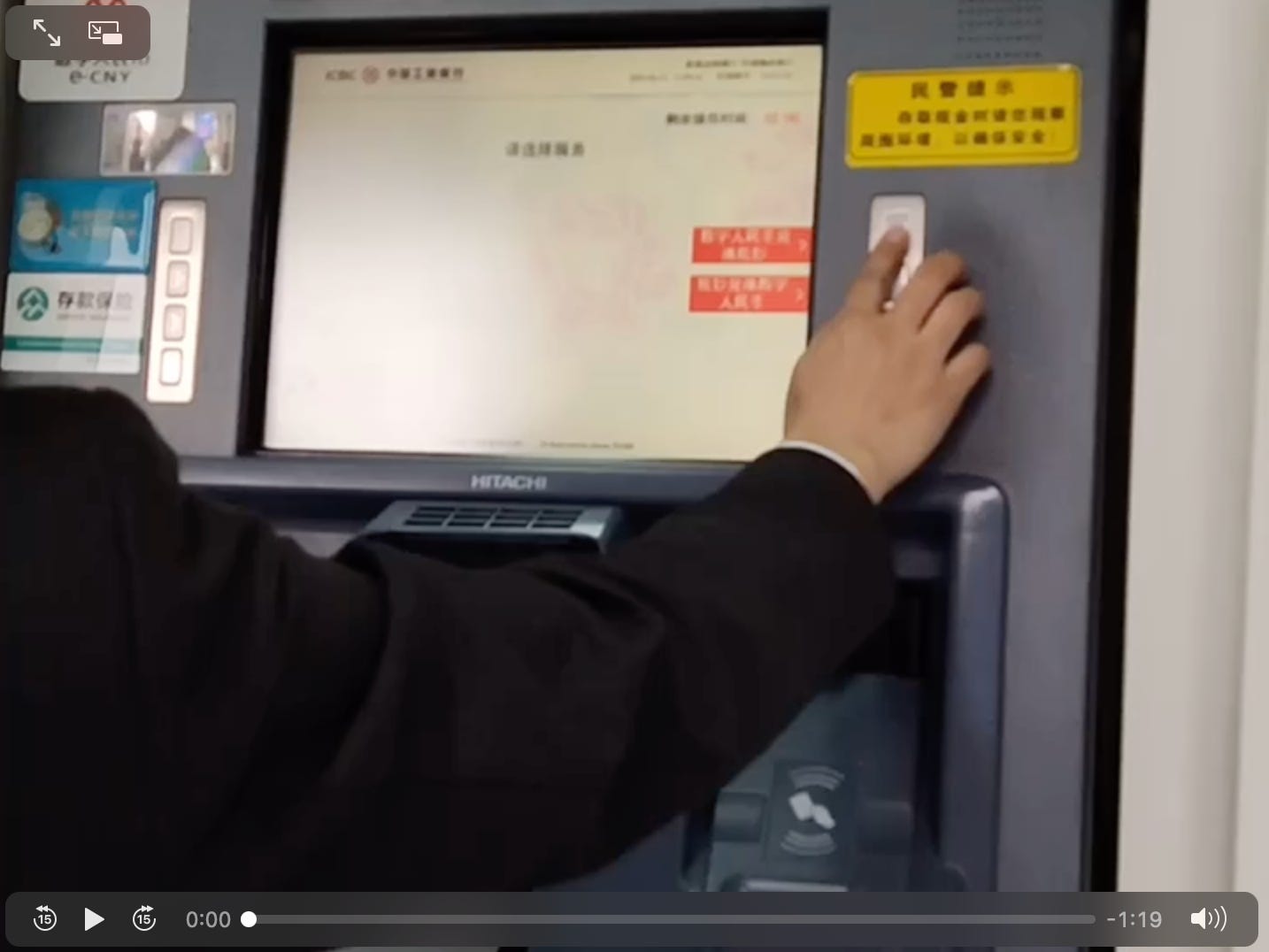

數位人民幣的使用方式和比特幣很像,人們可以自己挑選喜歡的錢包 app 管理資產。而不像是支付寶、微信支付內的帳戶餘額,只能在自家 app 內移轉。甚至還有銀行率先為數位人民幣推出「硬體錢包」,必須要指紋解鎖才能完成付款。

跨錢包互轉已經不算新鮮事,有趣的是數位人民幣還可以透過 ATM 兌換。人們能把數位人民幣轉給 ATM 並領出現鈔,或是把現金存入 ATM 並提領數位現金到手機錢包。這功能與比特幣 ATM 相似,只不過兌換的幣種不同。

如此一來,即便沒有銀行帳戶的人也可以透過 ATM 換鈔。現金與數位人民幣只有紙本、數位的差異。而推出數位現金的主因,就是政府要將目前被民間壟斷的支付市場「收」回來。

同樣情況也發生在行動支付普及率高達 95% 的瑞典。當地人們已經不太使用現金,但數位支付工具卻由 Swish 獨大。因此,瑞典央行也早就開始規劃用來遞補現金功能的數位現金 —— 電子克朗(e-krona)。

各國「急著」推出 CBDC 的原因不同。加勒比海島國是為了補足當前數位金融支付系統的不足。中國與瑞典則是要解決現金式微,境內數位支付被民間壟斷的問題。而相較之下,台灣、美國和歐元區對於 CBDC 就顯得比較「不急」。

不急的理由

台灣電子支付工具多元,包括 LINE Pay、街口支付、Apple Pay 等,但即便是年輕人也不一定習慣用這些工具付帳。畢竟,信用卡或悠遊卡既方便又普及,使用現金的人也不在少數。

換句話說,台灣既沒有加勒比海島國缺乏金融基礎建設的問題,也沒有數位支付工具被民間壟斷甚至現金消失的危機。

政府的工具是跟著人民的需求走。沒有明確要解決的問題,研發 CBDC 當然就顯得比較不急。歐元區也是同樣情況。但要如何保護數位支付的隱私性,則是目前 CBDC 最棘手的難題:

數位支付正變得越來越流行。因此數位歐元將確保主權貨幣 —— 由中央銀行提供給公民的公共財 —— 在數位時代仍然可用。人們應該對數位歐元和現金充滿信心,因為它們都得到了可靠的央行支持 ... 數位歐元在本次的公開諮詢共收到 8,000 多份回饋,創下歷史新高。其中有 43% 都認為隱私是數位歐元最重要的特徵,高於洗錢、安全及手續費考量。

用戶雖然在第一次使用數位歐元時必須表明身份,但日後付款仍可以保有不同程度的隱私。歐洲央行正在與日本銀行的專家研擬方法,例如用戶資訊會與交易資訊相互隔離。若是小額交易會刻意在交易訊息加入「雜訊」,讓中介機構難以回推交易資訊但仍然可以正確記錄收付款資訊。

交易紀錄比網路足跡更有價值。

有別於比特幣完全不記名,未來的 CBDC 很可能仍會是實名制。這不免讓人質疑,政府是否會藉此監控人民隱私?目前歐洲央行是打算將日常小額交易資料打上「馬賽克」,確保人們使用數位現金也能像是使用紙鈔一樣安心。

但這還只是實驗中的機制,實際效果如何以及民眾是否買單都還很難說。可以確定的是,各國推出 CBDC 是遲早的事。但有別於以往每筆銀行轉帳政府都能看得一清二楚,未來當數位交易成為主流,政府反而得想辦法把自己的眼睛「遮起來」才不會侵犯人權。