译者导读

Maple 作为一个机构级或者企业级的 DeFi 借贷平台,它如何解决过度抵押贷款的问题,如何创造一个去中心化的信贷市场,让机构和企业更容易获得资金,这篇文章也许可以帮助我们详细了解 Maple 的工作原理及其代币经济学,进而回答这些问题。该市场仍处于早期发展阶段段,需要更多的研究探讨与实践。

介绍

Maple Finance 是一个去中心化的企业信贷市场,连接了加密原生机构借款方与 DeFi 存款方。该协议是当今市场上为数不多的提供非足额抵押贷款的借贷平台之一 ,这是 DeFi 真正达到主流采用所需的关键原语。

如今,Compound 和 Aave 等 DeFi 借贷平台提供由智能合约构建的无许可贷款。主要有以下几点:

-

由于需要提供超额抵押品,任何人都可以在平台上借款(无许可、民主化访问)。

-

在多变的市场环境下,超额抵押提供了资本缓冲;如果抵押品价值过低,智能合约会自动清算抵押品以保护本金。

-

超额抵押阻碍了真正的信用创造并限制了资本效率,阻碍了企业获得信贷用于生产用途。因此,今天的链上借贷主要是由散户来驱动,用于增加额外的杠杆,而且往往是投机交易。

另一方面,由于两个关键挑战,加密世界中的非足额抵押贷款一直难以被破解。挑战之一,协议目前缺乏有效的工具,来对匿名借款方的链上活动进行信用风险的正确评估,因为将链上凭证用于非抵押贷款仍处于早期发展阶段。挑战之二,非足额抵押品无法提供必要的资本缓冲来保护本金。

Maple Finance 通过重新引入传统金融中的借贷模型元素来解决上述两个关键问题。首先,他们聘请“池代表”作为第三方代理,向通过 KYC 且具有正现金流的业务承销非足额抵押、许可贷款。其次,为了确保本金得到保护,他们启用了以“池保险”形式提供保险的第三方代理。将这两个要素通过其精心设计的代币经济学模型联系在一起,促进了借贷飞轮,迄今为止,Maple 已发放了 15 亿美元的贷款。

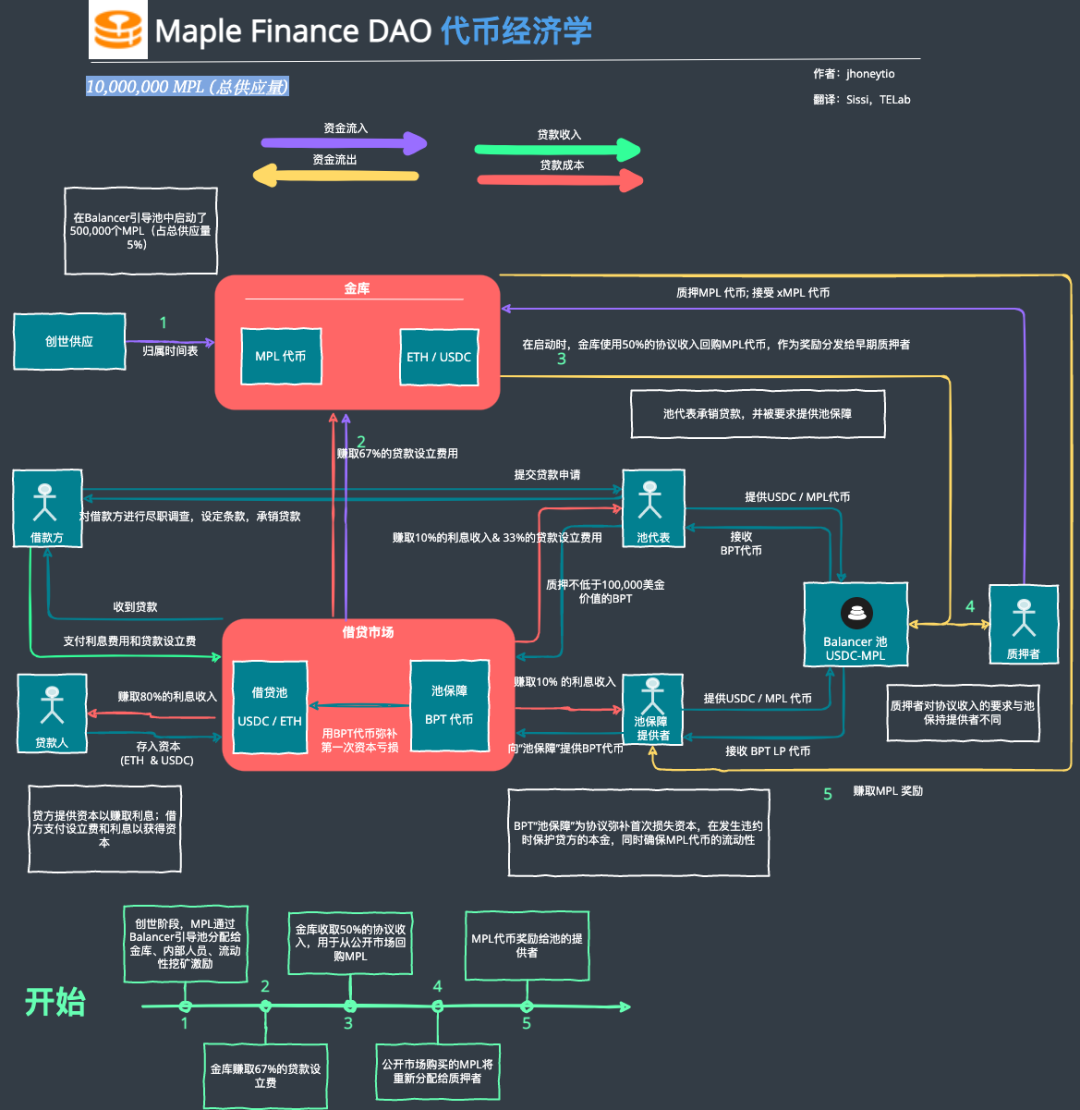

代币经济学

本质上,Maple 的商业模式无异于传统金融领域的运作方式。收入由利息和贷款设立费用组成,而主要成本包括资金成本、承销费用和保险费(不常有)。同时,Maple 通过其原生代币$MPL 的实用性和机制设计,将自己与常规借贷协议完全区分开来。$MPL 的例子说明如果代币应用得当,可以帮助增强稳固的商业模式。

贷款方

贷款方或存款方可以进入民间信贷市场,由于在非足额抵押贷款时所承担的风险,而赚取更高的利息。

借款方

借款方需通过 KYC 、且具有正现金流业务。目前包括了 Delta 中性做市商或 CeFi 平台,尽管 Maple 还计划扩展到新的垂直领域,包括加密挖矿和金融科技公司。借款方需要支付贷款设立费和利息费。未来,质押或锁定其 $MPL 的借款方也将从借款成本中获得返利。

池代表 (承销商)

池代表是具有信贷承销专业知识的职业经理人。他们负责整个承销流程,对借款方进行 KYC,评估他们的信用风险,并协商贷款条件。作为回报,他们将获得一部分利息收入和贷款设立费。鉴于池代表在承销贷款中不直接使用自己的资金,他们需要通过成为“池保险”提供者来承担部分承销风险。这有助于池代表、协议和所有其他市场参与者的利益保持一致。

池保障提供者(保险)

池保障提供者是为贷款池提供保险的第三方代理。他们将 50/50 的 USDC/MPL 代币对存入 Balancer 池以提供资本缓冲。这些 BPT(Balancer Pool Tokens)在发生贷款违约事件时,成为第一损失抵押品,保护储户免于本金损失,同时确保交易对有足够的流动性。在 Maple 的新提案中,未来池保障提供者也可以以 xMPL 的形式进行单币质押以提供保险,减少他们遭受无常损失的风险。通过提供保险,他们赚取 10% 的利息收入(作为保险费)并获得额外的 $MPL 奖励。

质押者

质押者类似于股权投资者。作为质押 $MPL 的奖励,他们可以获得 50% 的协议收入且奖励以 $MPL 的形式发放。在 22 年第二季度,质押者获得的年化收益为 3.76%(以 $MPL 计价)。

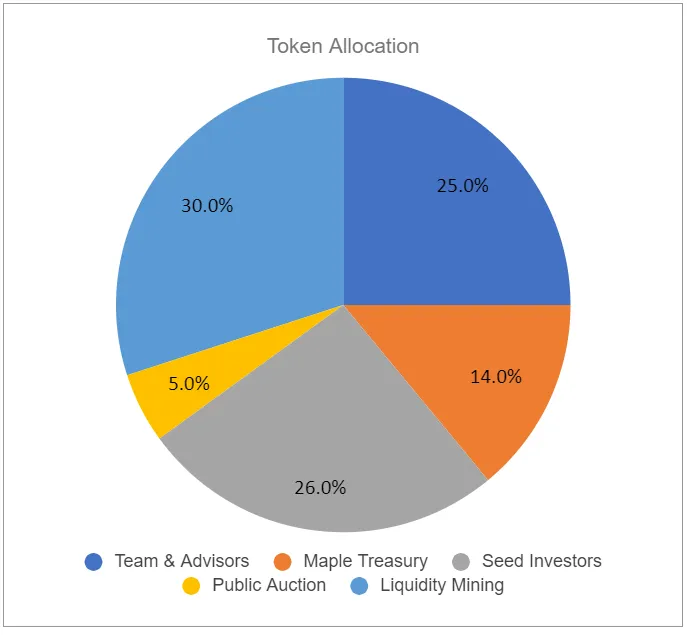

分发和解锁

Maple 协议的总固定供应量为 1000 万枚 $MPL。代币首次铸造于 2021 年 4 月 28 日,供应分配如下图所示。

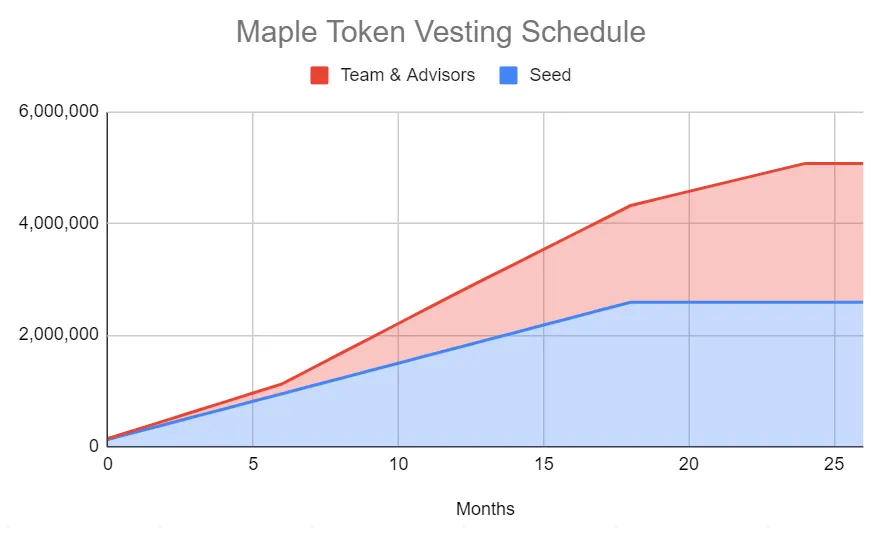

公开拍卖是通过 Balancer 流动性引导池 (LBP) 完成的,该池在 1080 名参与者中筹集了 1030 万美元。内部人员和投资者持有的代币自首次铸造日起,1 至 2 年内逐步解锁,如下面的归属时间表所示。

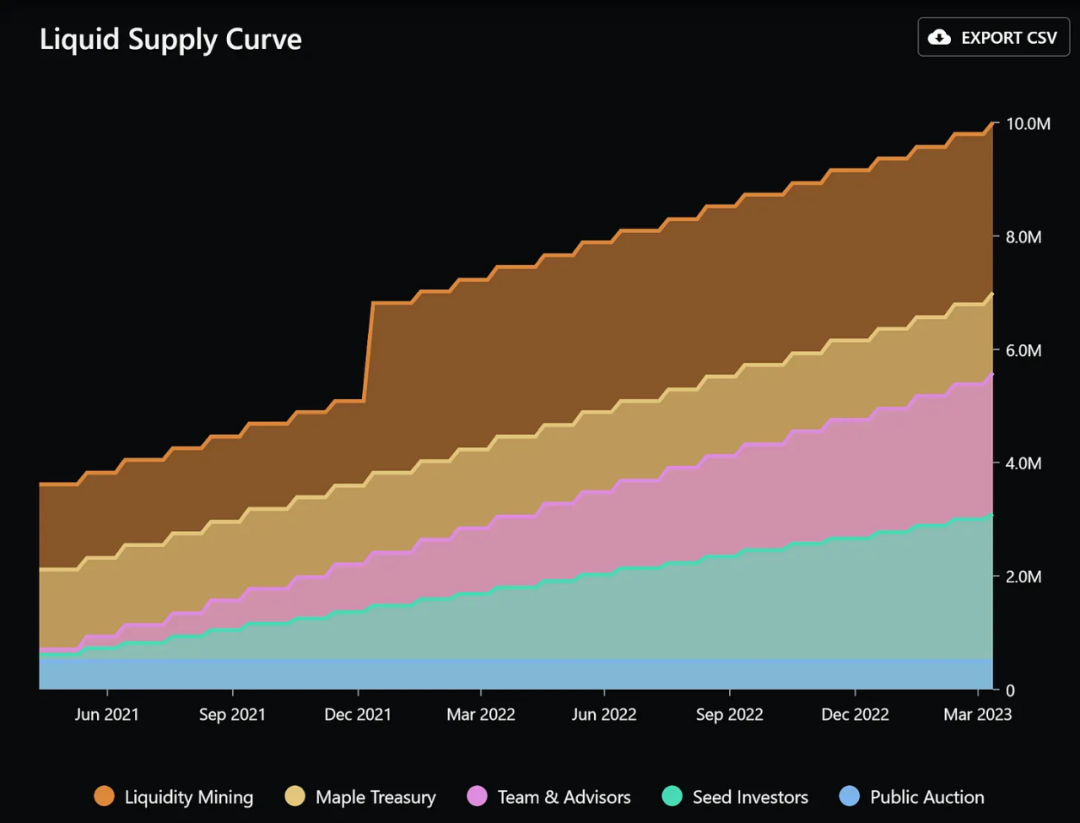

需要特别注意的是,私人投资者可以按折扣价购买代币,这可能会导致持续的抛售压力,直到这些代币完成其归属计划。在撰写本文时(2022 年 8 月 8 日),Maple Finance 的流通供应量已达到其完全稀释价值的 69% 左右,表明其释放生命周期相对成熟。换句话说,对代币的需求只需要再增加 31% 即可吸收进入市场的额外供应。

价值创造和价值捕获

Maple 的价值创造很简单。首先,它们为存款方和保险方提供进入民间信贷市场的机会,在那里他们能够获得更高的收益。

更重要的是,它们通过向企业提供非足额抵押的贷款以扩大营运资金,从而提供真正的信用创造,同时为可能无法从传统银行和专业金融贷方处获得资金的企业提供准入。

目前,最接近于 Maple 的竞争对手是 GoldFinch 和 TrueFi,它们采用不同的机制,专注于单独的借贷垂直领域。鉴于全球商业借贷市场的规模(大约 8 万亿美元),所有协议都有足够的发展空间,特别是有额外的未开发的借款人市场,他们没有机会接触到这些贷款人。

需求驱动

$MPL 不仅在多个利益相关者间流转,而且有多项实际用途。这些都有助于产生对代币本身的需求,以不同程度的有效性从协议中获取价值。具体展开如下:

治理:对金库的间接控制

用户获得决定预算决策和建议的权力。这对于 DeFi 协议尤其重要,因为它们需要适当的治理来控制和分配其庞大的金库余额。

质押:从公开市场回购中获得 $MPL 奖励

锁定其 $MPL 的投资人可以从公开市场回购的 $MPL 奖励中获得该协议 50% 的收入。虽然这为代币提供了自然的购买压力,但它完全依赖于锁定其资金以获取收益的雇佣质押者。然而,这种收益的质量是值得怀疑的 — — 质押者没有获得稳定币或主流币(ETH)的奖励,而是更多的原生代币。在熊市中,随着 $MPL 价格下跌,质押收益率的吸引力会大大降低,而随着质押者反过来出售他们的代币(质押没有锁定期),这种情况会进一步加速。截至撰写本文时,质押的 $MPL 占总流通供应量的 39.3%。

池保障:赚取保险费(利息收入的 10%)

所有池代表都必须以 $MPL 的形式提供池保险,随着更多池代表加入平台,这会产生对代币的经常性需求。此外,购买 $MPL 作为资金池保险的第三方代理将获得 Maple 10% 的利息收入(他们的保险费)。这是 $MPL 更强劲的需求驱动因素之一,因为 $MPL 持有者以非 $MPL 利息奖励的形式获得了明确的价值增值。相反,如果发生贷款违约,出售 BPT 以弥补贷款损失可能会对 $MPL 的价格产生很大的负面影响。

借款返利

最后,Maple Finance 提议向质押 $MPL 的借款人提供返利。虽然这些返利构成的结构尚未公布,但它们可能会形成 $MPL 的另一个强劲的需求动力。

结束语

不可否认,Maple 的代币经济学比其他 DeFi 协议更复杂。由于涉及大量的利益相关者,需要仔细考虑如何使用 $MPL 来激励为协议增加价值的活动。

还需要进一步考虑 Maple 可以继续支付多长时间的代币作为奖励, 特别是对于那些不受锁定期约束的质押者,如果 $MPL 奖励开始下降,他们就没有动力继续质押代币了。