译者导读

今年5月,市值第三的UST及Terra生态治理币Luna,在两三天内迅速崩盘,引发了加密行业的一场大地震,最后导致了一场史诗级的崩盘。本文写于崩盘之前,从代币经济学的角度对Terra生态系统做了梳理,也许我们可以从这篇文章中窥探到崩盘事件的潜在诱因。

介绍

Terra 提供去中心化的算法稳定币。为了确保代币具有长期可持续性,Terra 围绕稳定币建立了一个完整的生态系统。该生态系统目前主要由支付app ( Chai )、储蓄协议 ( Anchor )、合成股票市场 ( Mirror ) 等组成。不久还将推出保险协议Ozone(译者注:原文发表于2021年12月)。如果每个人都使用 Terra 的稳定币,就将增加它的需求,这很重要 — — 我们稍后会发现。

Chai 是一款韩国电子钱包应用程序,允许其用户使用韩元 (KRW) 付款。交易在Terra 链上处理,交易费用支付给 Terra 网络(而不是 VISA 或万事达卡)。从供应商到客户钱包的结算时间比银行间的转账时间短,交易费用也大大降低。以下是Chai的具体数据:

-

250万用户

-

2021 年 6 月约 6 万个日活跃用户和交易量

-

约 4200 万美元(交易额比 VISA 和万事达卡小几个数量级,但比许多其他加密项目多的使用量)

本文将分别介绍 Terra、Mirror 和 Anchor 的代币经济学,并展示它们各自的复杂性。比起一体化的解决方案,单独协议和代币的设计要复杂的多。Terra 的创始人之一 Do Kwon很好地解释了这一点:

要获得更基础的代币经济学介绍,可查看先前关于比特币和以太坊上的案例分析。

Terra 最近对 Columbus-5 进行了更新,这篇文章反映了网络的当前 Columbus-5 版本。你可以在此处阅读有关更改的内容。

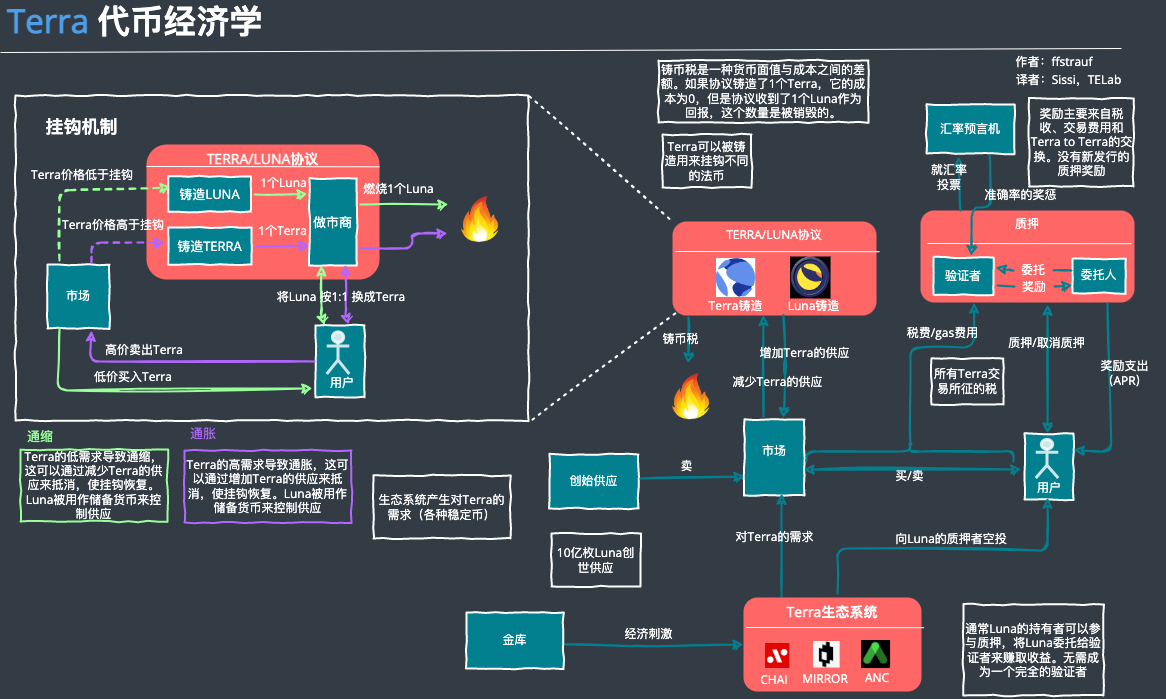

Terra/Luna

Terra 代表稳定币。Luna 代表储备或治理代币 - 用于保持 Terra稳定币的挂钩。稳定币不仅用于 Terra 生态系统;还通过建设的桥梁,在Solana等其他生态系统中使用。

内含稳定币的代币经济学比比特币和以太坊的要复杂一些,以下细节将解释它是如何工作的。

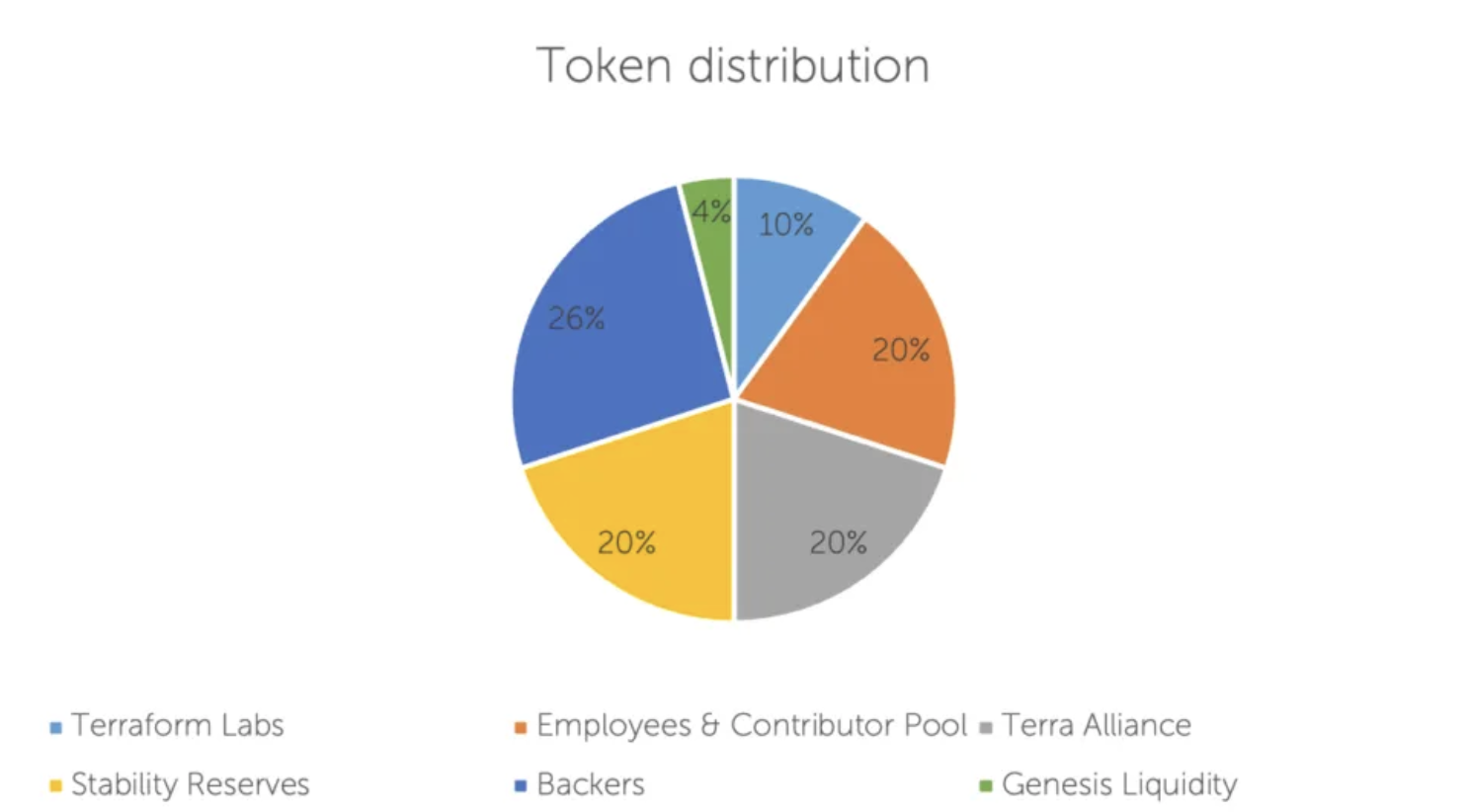

- Luna 的创世供应:10 亿个代币 ,分配如下:

-

稳定储备用于管理网络的早期稳定性,并在需要时通过注入Luna进行干预。如果需求迅速增加,Terra 团队可以从储备中燃烧 Luna 以供应更多 Terra(稍后会详细介绍)。

-

Terra 可以与许多不同的法定货币挂钩。与美元挂钩的TerraUSD (UST)拥有最大的市值和交易量。与韩元挂钩的TerraKRW (KRT)被用于 Chai 支付APP。在本分析中,我们将专注于UST以解释其机制,但挂钩的货币可以与任何其他 Terra 稳定币互换。

-

每当对 UST 的需求大时,协议做市商就会通过铸造UST来提供套利机会。这种需求将导致市场上的UST价格上涨,并将与美元脱钩。套利者现在可以用Luna换UST 1:1,让他们以高于挂钩的市场价格出售新铸造的UST获利。另一方面,Luna被销毁了。

-

这种情况一直持续到引入足够的供应,使UST回到其挂钩点。

-

与刚才描述的扩张相比,收缩则正好相反,允许套利者在市场上购买便宜的 UST,并以 1:1 的比例将其换成 Luna。UST 在此过程中被销毁。这会减少 UST 的供应,直到挂钩重新恢复。

-

收缩可以引入大量的 LUNA并导致其价格下降。Terra 协议的目的是通过经济、现实世界的使用来增长。相信这一点的持有者将不得不忍受短期波动,以换取生态系统的长期增长、UST 的广泛采用以及 Luna 的日益稀缺和增值。如果你想进入这些价格动态的经济兔子洞,请查看为什么LUNA价格电梯没有顶层。

-

自从Columbus-5 版本上线以来,100% 的铸币税现在已经被销毁。

-

验证者参与决定Terra与法定货币的汇率。准确的投票会得到奖励,不准确的投票受到惩罚。自 Columbus-5 以来,奖励来自不同 Terra 货币(即 UST 到 KWT)之间的交易费用。

-

交易费用包括gas费和税费。gas费由验证者设定,以避免网络上的垃圾。税费由协议设定,可以通过投票进行更改,最高可达 1%。

-

验证者运行一个完整的节点并将交易签入区块。他们从交易中获得奖励,不存在通货膨胀铸造代币作为质押的奖励。只有130个拥有最大质押量的验证者是活跃的,可以从中获得交易费用的奖励。不遵守安全和有效性规则,可能会导致对质押金额的惩罚。

-

Luna 持有者可以将 Luna 委托给验证者来赚取奖励(~ 10% / 年),无需自己成为验证者,也可以为验证者所抵押的总金额做出贡献。验证者将从奖励中提取佣金,并将剩余金额转给Luna委托人。

-

金库从税收中获得 Luna,并将其作为财政刺激措施支持Terra生态系统中的应用程序。金库资金的具体使用要经过提案和验证人的投票。这个想法是通过支持经济中的应用程序来产生经济增长。

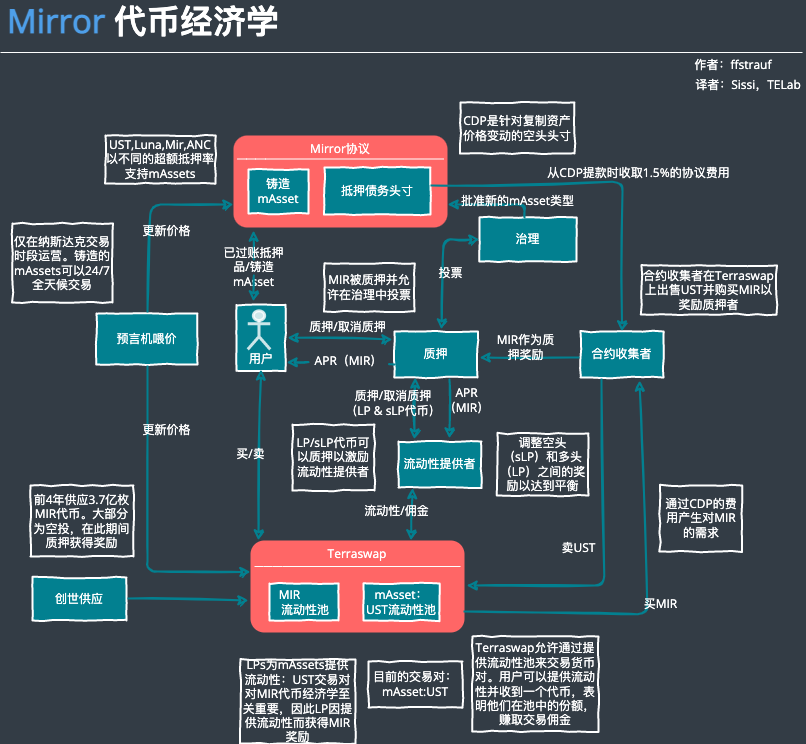

Mirror

Mirror协议旨在为Terra生态系统带来合成资产,即所谓的镜像资产(mAssets)。这些资产复制了现实世界中的股票,允许美国以外的人投资于美国股票,并从价格行动中获利,既使没有定期进入美国股市。该协议是围绕 UST 的使用而建立的,但有自己的代币 MIR,主要用于治理。

-

mAssets跟踪在纳斯达克上市的真实世界股票的价格,并由抵押品支持。想要铸造白名单上的 mAsset 的用户,需要有当前资产价格的等价物支持并加上一定比例的超额抵押。

-

然后可以在 Terraswap 上持有或交易 mAssets 。这种情况甚至在股市交易时间之外也会持续。如果 mAsset 的价格与复制资产价格相差太大,则采用套利的方式来激励用户将价格拉回来。

-

抵押品被支付给抵押债务头寸(CDP),该头寸跟踪支持率,如果资产价格上涨过高而没有得到进一步的支持,就会清算该头寸。在 MIR、UST、mAssets、ANC 和 LUNA 中可以提供支持。

-

Mirror 使用内置预言机,激励他们报告资产的真实价格,或对不报告的行为进行惩罚。

-

治理机制决定哪些mAssets被列入铸币白名单。

-

质押允许参与者加入治理。质押者可以投票并获得 MIR 奖励 ( APR ) 。

-

MIR 质押由 1.5% 的协议费用资助。每次从 CDP 提款时都会收取费用。

-

合约收集者收集1.5%的UST费用,并在Terraswap上出售,以购买MIR,创造对MIR的需求,并平衡质押奖励的供应。

-

另一种形式的质押涉及为每个货币对铸造的流动性代币流动性提供者将收到 LP 代币,以表明对货币对流动性池的贡献比例。这些代币可以被质押以获得MIR。除了流动性提供者的常规佣金之外,这对 LP 的激励作用更大(农业收益)。

-

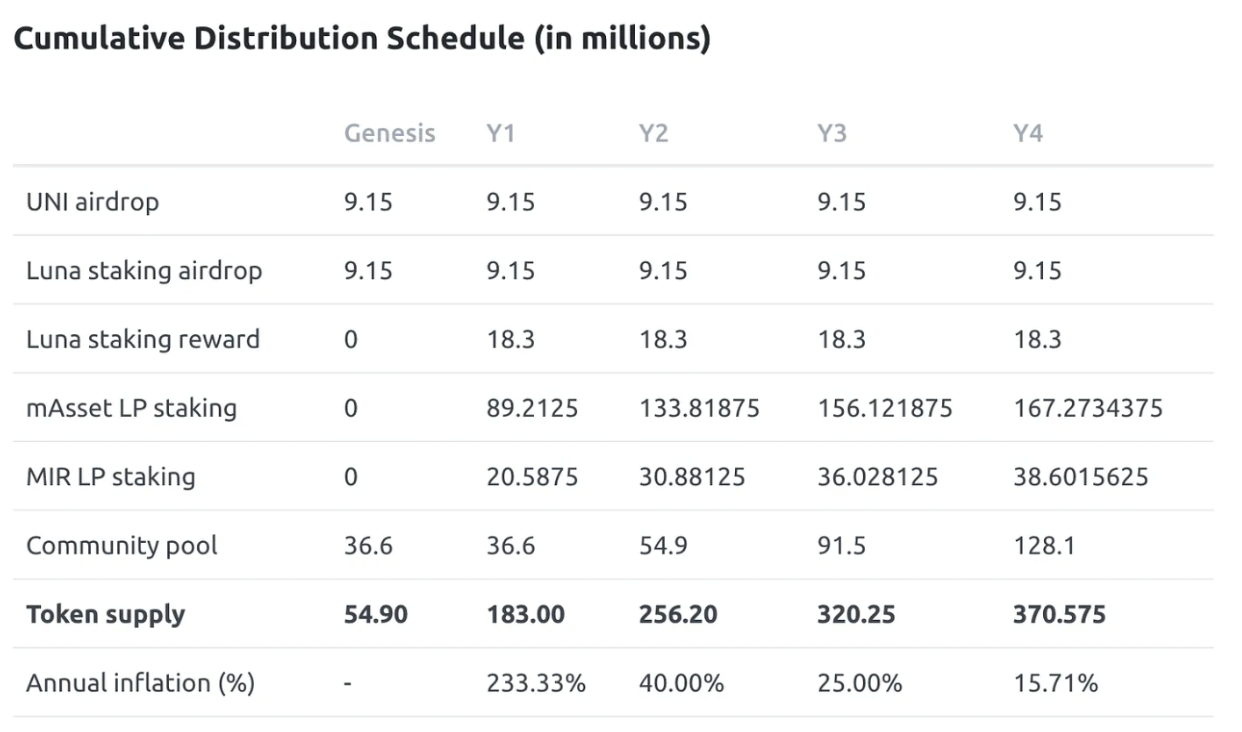

流动性提供者的质押奖励由创世供应(入下图)资助,在多方之间分配,分4年支付:

- 像真正的股票市场一样,Mirror 允许做空资产。CDP的结构方式已经是一种空头头寸。假设一个通过提交 200% 的抵押品而铸造的 mAsset ,价格上涨。200%的抵押率必须通过增加更多的抵押品来维持200%的抵押品比率 — -类似于在股票市场上做空资产。如果抵押品比率没有得到维持,则该头寸将被清算和拍卖。

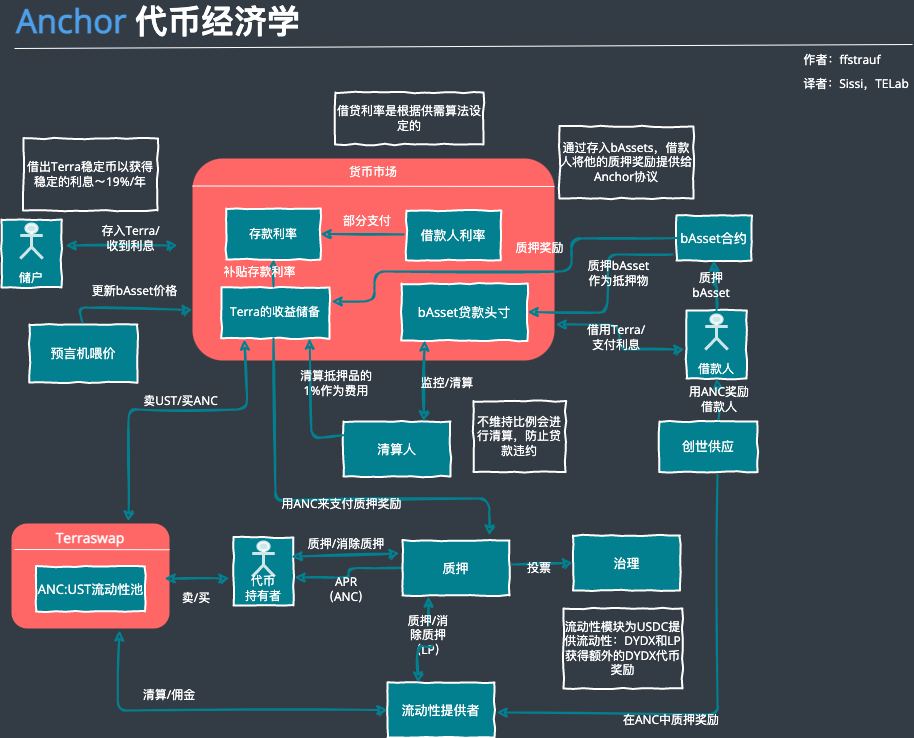

Anchor

如果说Mirror 是股票市场,那么Anchor则更偏向于固定收益,为 UST 或其他 Terra 稳定币的存款提供每年19% 的固定回报。其他协议提供固定回报的不多,所以让我们看看这些回报从何而来。

-

存入像UST 或 KRT 这样的 Terra 稳定币将获得每年 19% 的固定利息。稳定币按货币汇集成池,并授予 aTerra 代币,以表示该池的份额,并要求获得存款利息。

-

该协议旨在将存款利率保持在 19% 左右的范围内,并通过从收益准备金中进行补贴和激励借款人在需要时存入更多的债券资产(bAssets)来实现这一目的。

-

借款人收到 Anchor 的治理代币ANC 作为借款的奖励,通常会偿还贷款的到期利息。这是由于项目的创世供应发行 ANC 代币来夯实生态系统。在以后的阶段,这将在必要时由收益储备提供。

-

收益储备以 Terra 稳定币的形式收集超额收益,并将其转换为 ANC 代币,在 Terraswap 上换取Terra 稳定币。这创造了需求,并平衡了将 ANC 代币奖励给质押者、流动性提供者和借款人而产生的供应。收益储备只在需要时转换和供应生态系统,在供应量大时收集收益率,在需要时分配收益率以刺激利率。

-

借款人可以通过支付利息和存入抵押品来借入Terra稳定币。抵押品是以bAssets的形式发布的,这是POS协议中的质押资产。目前只支持Luna,但其他质押资产也在计划之中。

-

bAssets被超额抵押以确保流动性。bAssets 是被质押的资产,因此它们会产生质押奖励。该奖励由 Anchor 协议保留,并支付给收益储备金或作为质押奖励分配,构成该协议的大量收入流。Anchor 从所有超额抵押的 bAsset 中收集质押奖励。虽然他只借给借款人一定的金额,但它将从质押中获得大于该数额 200% 的奖励。

-

超额抵押的比例由清算人观察,如果没有通过交纳更多的抵押品来维持比例,头寸将被部分或全部清算。在这种情况下,1%的抵押品将被支付给收益准备金。

-

收益储备金还负责向ANC 的质押者支付质押奖励。**在撰写本文时, APR 为 7.88% ,并将允许质押者也参与协议治理。

-

与 Mirror 协议类似,Anchor 需要在 Terraswap 上为其代币ANC提供流动性。在撰写本文时,ANC:UST 货币对的流动性提供者将获得约 77% 的年利率,由创世供应提供补贴。

-

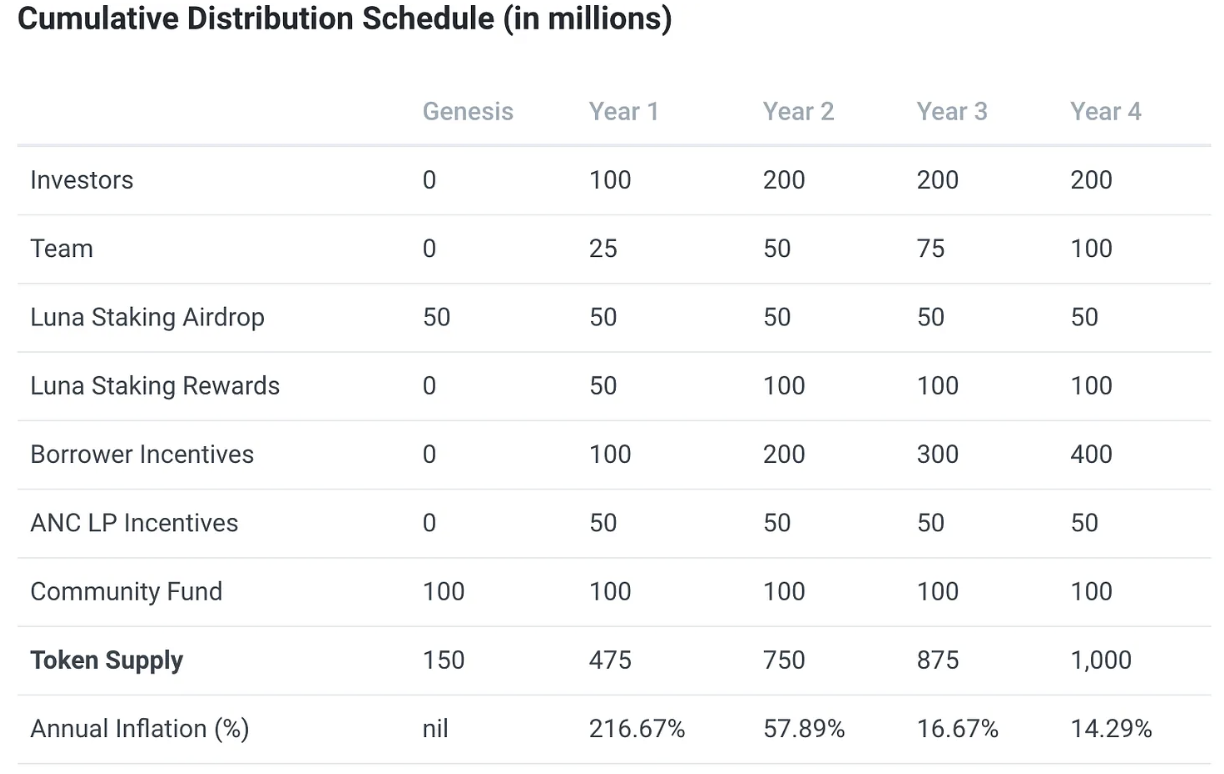

创世的总供应量(见下图)为10亿,分布在前4年。大部分供应用于激励借款人。

- 预言机喂价确保bAssets资产的价格保持最新,以跟踪抵押率。

结束语

Terra 及其生态系统中的其他协议,是我遇到的最有趣的项目之一。围绕稳定币建立的整个生态系统是独一无二的,可以使稳定币和生态系统大受欢迎。通过与其他链的桥梁进行扩展,使Terra有更大的影响力,并符合将平衡机制锚定在稳定币的实际使用上的范式。

在写这篇文章时,至少有几个新的 Terra 项目突然出现在上市表中,值得写一篇新文章:

-

Pylon ,一套 Defi 储蓄和支付产品;

-

Spectrum ,一个收益优化器,在各种Terra协议上自动质押和自动复利;

-

StarTerra ,一个游戏化的 IDO 发行平台;

-

Valkyrie ,一个奖励和推荐协议,帮助启动协议和 DAO;

-

Ozone是一个保险互助协议,为整个 Terra Defi 生态系统中的技术故障风险提供保险。

Terra 生态系统是建立在Cosmos上的,并且可以访问区块链间通信模块 ( IBC ),这使得它可以与其他区块链,特别是建立在Cosmos上的其他链(如Binance、Thorchain、Avalanche等)轻松整合。这种轻松的整合,再加上真正的去中心化稳定币是基础设施中如此重要的一块,使得Terra有可能超越Terra生态系统,也能进入其他链。