**一、Terra **

(一)模型:双币模型

1、双币

Terra 体系内部有多种代币,单就稳定币来说,就与许多不同的法定货币挂钩。与美元挂钩的 TerraUSD (UST) 拥有最大的市值和交易量。与韩元挂钩的 TerraKRW(KRT) 用于 Chai 支付应用程序。这里我们主要讨论UST。

LUNA:LUNA是Terra协议的治理代币,主要功能有协议治理和质押挖矿。用户将 Luna 质押给验证者,验证者在区块链上记录和验证交易,以换取交易费用的奖励。

UST:Terra 体系内部有多种代币,单就稳定币来说,就与许多不同的法定货币挂钩。与美元挂钩的 TerraUSD (UST) 拥有最大的市值和交易量。与韩元挂钩的 TerraKRW(KRT) 用于 Chai 支付应用程序。这里我们主要讨论UST。

2、实现原理

UST能够实现与USD1:1稳定兑换的原因来源于LUNA吸收了UST的波动性,这种吸收的方式是通过套利来实现的。Terra的算法设计让1UST始终能够兑换价值1USD的LUNA,同时价值1USD的LUNA也能够兑换回1UST。这样的模式让UST的价格偏离1美元时给予了套利者无风险套利的机会,而套利的行为会让UST的价格回归到1美元。

3、实现模拟

下面举个简单的例子便于大家理解:

假设市场上 UST 的交易价格为 1.1 美元。

-套利者将价值 1 美元的 LUNA Token 发送到协议

-协议将烧掉这 1 美元的 LUNA Token ,同时铸造 1 个 UST

-然后,套利者将这 1 个 UST 在市场上以 1.11 美元的价格出售,从而获得 0.1美元 的价差

最终结果:UST 通胀,而 LUNA 通缩。UST 扩张与 LUNA 收缩同时发生,导致 LUNA Token 持有者随着价格上涨而增值。而UST因为在市场上的供给增加了价格将逐渐回到1美元。

反之,假设市场上 UST 的交易价格为 0.90 美元。

-套利者将以 0.90 美元的价格在市场上购买 1 个 UST 并将其发送到协议

-套利者在Terra协议上将 1 UST 换成 1 美元的 LUNA。

-然后套利者以 1 美元价格卖出手中的 LUNA,赚取 0.1 美元的价差。

最终结果:UST 通缩,而 LUNA 通胀。UST 供应收缩推动价格回升至 1 美元。

(二)模型分析

算法稳定币实现的关键是价格稳定,而价格稳定一方面需要有可行的经济模型来实现系统平衡,另一方面算法稳定币需要有真实的需求。投资者是逐利的,相对于DAI这种有真实超额抵押物背书或者USDC这种有政府背书且有美元进行抵押的稳定币来说,持有算法稳定币的风险是高的。因此,一个算法稳定币想要成功,不仅需要有完善的经济模型,还需要创造真实的应用场景。

经济模型方面,Terra打造了一套双币的算法稳定币模型,用LUNA来吸收波动UST的波动,并用套利的方式来维持平衡。应用场景方面,Terra体系内的Anchor功不可没。

1、高“无风险收益率”创造的高需求

Anchor是Terra网络上的一个借贷协议,它为UST存款者提供了平均20%的年化收益。20%的稳定币年化收益在DEFI市场上是具有绝对吸引力的。区块链行业也需要讲金融经济常识的基本法,当一个货币和另一个货币的购买力几乎相同,但是利差却十分明显时,高利率的货币会对低利率货币产生一种虹吸效应。人们会跟愿意持有高利率的货币,于是大家会卖出低利率货币并买入高利率货币,从而推动高利率货币的汇率上升。UST也不会是例外只不过UST的上涨压力全被LUNA吸收了(UST通胀、LUNA通缩),这也是为什么近一年LUNA会狂暴上涨的原因之一。

Anchor平台的高质押利率为UST创造了一个绝佳的应用场景,为投资者持有一个高风险的稳定币提供了一个无法拒绝的理由。

2、高收益率是否可持续

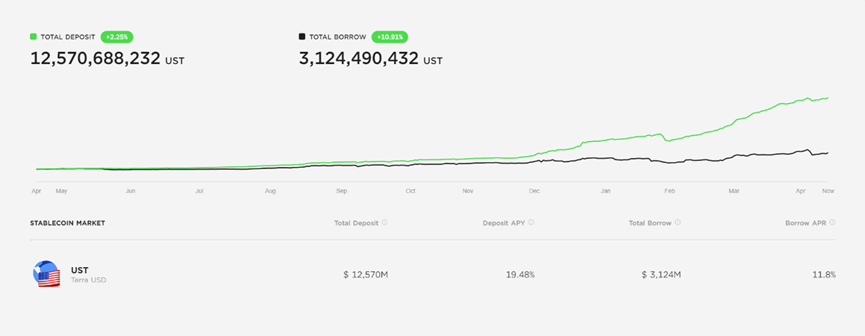

20%的收益率在DEFI领域听起来并不是那么高,但是要注意的是Anchor发放给资金提供者或者说存款人的收益是用UST支付的,而Anchor是没有UST铸币权的。和那些用自己平台发行的token进行激励的借贷协议不同,Anchor付出的是真金白银。那么Anchor的收益是否能抹平这20%的收益率甚至实现利润呢?以下用到的所有测算数据均截止2022年4月20日。

贷款利息收入

借贷协议能够长久运转下去的逻辑就是用低利率吸引存款,然后高利率借出。那么Anchor能够以高于20%的利率向外发放贷款吗?答案是不能。Anchor 的Borrow APR是11.8%,如果再扣除Anchor奖励的ANC,那么实际的借款利率是5.12%。平台的总借款是3,124.5M,那么一年的利息收入就是3124.5*11.8%=368.69M

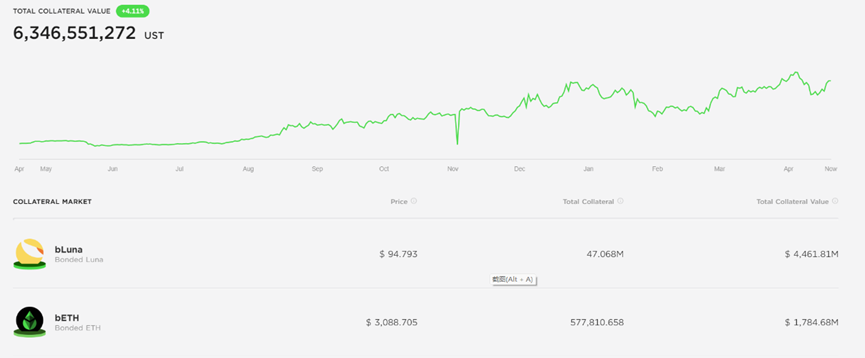

抵押物收入

Anchor的收入不仅仅来源于借款人支付的利息收入,同时借款人在进行借款的时候需要进行超额抵押,Anchor会利用抵押物进行再投资以获取收益。Anchor上的抵押物主要由bLUNA和bETH构成。Anchor会将bLUNA质押在Terra网络以获取质押收益,bETH则会质押在Lido平台以获取质押收益。bLUNA的收益=4,461.86.98%=311.43M;bETH的收益=1,784.73.8%=67.81M

入不敷出

Anchor每年需要支出的存款利息大概是2448.63M(12570.69M*19.48%),而经过前面的计算,Anchor每年的收入大概是368.69+311.43+ 67.81=747.93M。也就是说如果Anchor继续维持这样超高的存款收益率,每年大概会亏损大约17亿美金

(三)死亡螺旋何时来临

Anchor平台目前吸收了约158亿美元的UST存款(净存款+质押),而UST的流通量大概是177.2亿美元,也就是说Anchor吸收了市场上89%UST的流量,而一旦Anchor无法将这部分UST吸引住,投资者的UST将无处安放。

通过前文的分析不难看出,Anchor的高存款利率是不可持续的,Anchor能够一直将这个收益率维持在20%且存活到今天的核心原因是LFG(Luna Foundation Guard)一直在给Anchor注资输血。所以UST是否能稳住的逻辑链条变成了,Anchor要稳住,而Anchor要稳住就得靠LFG稳住。LFG成了整个Terra算法稳定币体系最后的背书。LFG为了给市场信心,提高自身的风险低于能力,近期也采取了一系列措施,其中就包括在储备中加入BTC,变相用BTC来为UST背书,但这些都不能解决Anchor入不敷出的境地。

长期看,我认为UST的死亡螺旋大概率会发生,而死亡螺旋的方式也可以有很多种。最简单的就是区块链行业的黑天鹅事件,LUNA在短时间内跟随大盘发生瀑布式的暴跌,当LUNA的市值低于UST的市值时,恐慌的阈值会被触发,因为1UST无法足额兑换1美元的LUNA了,甚至不需要达到这个阈值,投资者就会因为恐慌疯狂的抛售UST,同时由于UST的脱钩会让套利者用UST铸造更多的LUNA释放到一个恐慌下跌的市场,LUNA的价格会进一步被打压,于是死亡螺旋就形成了。还有一种方式是,Anchor无法在支撑20%的收益率选择下调存款收益率。当这个收益率下降到某个阈值,让大多数持币者认为风险与收益无法匹配时,Anchor蓄水池中158亿美元的天量UST将会如水库开闸放水般倾泻而出,而稳定币的兑换市场将无法承受这样的天量兑换冲击,从而进一步触发死亡螺旋。

**二、Olympus **

(一)模型:单币模型

1、单币

OHM是Olympus DAO推出的算法稳定币。没有治理代币,Olympus是单代币机制,只有一个代币OHM,它既是稳定币,也是治理代币。

2、实现原理

Olympus DAO是DAO治理,它有一个PCV,PCV是协议控制价值(protocol controlled value),通过协议控制财库储备金,实现OHM增发或回购机制、实现债券机制,进而推动OHM趋向“稳定”。这里的稳定和常规意义上的稳定币的稳定还不一样。OHM并不强行要求1OHM必须等于1DAI,但是它要求没发行1OHM背后必须有1DAI的储备金

3、实现模拟

OHM锚定的稳定币是DAI,这里还是要强调,这里的锚定只是强制要求每一个OHM的增发背后必须要有1DAI来支撑,但并不要求1OHM=1DAI。同时,OHM的增发和销毁的量由ICV(Infation Control Variable)和DCV(Deflation Control Variable)来进行控制,当OHM偏离DAI的价值时,协议并不会无限量增发使价格回归。

具体流程的话就是,当1个OHM大于1DAI,协议会新增并卖出OHM;当1个OHM低于1DAI,则协议会回购并销毁OHM。也就是,通过通涨或通缩的模式来实现锚定。

同时,不管OHM价格高于DAI或低于DAI时,Olympus协议都能够从中获益。协议将获益的部分90%给予OHM的质押者,10%分配给Olympus DAO 财库。为什么说不论是通胀还是通缩,Olympus都能够获利,这里举个简单的例子。当1OHM=2DAI时,协议会增发OHM,并以2DAI的价格出售,而协议只要求1OHM背后有1DAI来支撑,那多出来的DAI就是协议的收益了,在多了1DAI的储备金之后,又可以再增发新的OHM。当1OHM=0.5DAI时,协议会回购OHM,而协议付出的价格却是0.5DAI,DAI的准备充足率又更高了。

除了增发和销毁,Olympus还有个Bonding机制,这个机制简单来说就是Olympus会推出一个OHM的债券,比如1个OHM现在的价格是100DAI,而这个债券的价格是95DAI(实际的债券价格确定方式比这个复杂,债券价格=Risk free value/ premium),投资者需要用等值的OHM/DAI交易对的LP代币来换,5DAI的差价就是投资者的收益。在这个过程中Olympus手上吸收了大量的LP代币,在市场上提供了充足的流动性,同时也将大量的OHM质押在了流动性池中。

(二)模型分析

高质押收益率+通胀经济模型带来的(3,3)均衡

这里又回到了之前提到过的问题,经济模型看起来是完善的,但为什么投资者愿意持有算法稳定币而不是那些有可靠抵押物的稳定币呢?OHM又有什么应用场景呢?OHM最核心的应用场景和前面提到的Terra区别不大,那就是质押收益。OHM的质押收益率可以达到年化7900%甚至更高。OHM能够实现超高收益率的原因主要有两点,一是复利,OHM的质押池不需要投资者自己提取收益并重新质押,OHM每8小时就会进行一次复投,二是,其特殊的经济模型,前面提到了当OHM的价格高于1美金时,OHM将会进入通胀模式,通胀的OHM的一部分会作为质押池的收益来源。

通过完备的经济模型和超高的收益率,Olympus实现了一个博弈论上纳什均衡,也就是很多人说的(3,3)池。简单来说就是,因为OHM质押后有超高的收益率,并且只要大家都质押那么市场上流动的OHM会变少,那么OHM的价格就会上升,上升后协议还会继续通胀收益率还会上涨,所以市场上OHM的持有者会选择质押而不是出售。所以当OHM推出后,价格一路上升,最高价格超过了1300美元。

(三)死亡螺旋还是来了

很多人忘了,又或者不愿意记起纳什均衡除了有(3,3)这个均衡点还有(-3,-3)这个均衡点,这个点按币圈很爱说的一句话,那就是死亡螺旋。如果OHM的价格能一直上涨那么一切好说,可如果OHM价格连续下跌,导致协议增发能力减弱,OHM质押收益减少,OHM的质押量也会下降,市场上的OHM供应增多进一步导致价格下跌。这个过程会发生的很快,而且开始的触发点或者说价格下降的幅度不需要很大就可能导致死亡螺旋,因为参与击鼓传花游戏的人并不是不懂庞氏骗局的道理,只是大家都自信自己不会成为最后一个,在哪里都会有聪明人,而聪明人总是能跑的很快,从而引起一系列连锁反应。

后面的故事大家都知道了,OHM的价格在2021年10月达到了巅峰约1350美元,再其达到巅峰后的几周里价格连续腰斩,截止2022年4月22日,OHM的价格大概在70美元左右。

**三、FRAX **

(一)模型:双币模型

1、双币

FRAX:稳定币,锚定价格为$1USD。

FXS:治理代币,收取铸币税,总量为 1 亿,和Terra一样FXS设计的主要目的是吸收FRAX的波动以使得FRAX的价格稳定

2、实现原理

Frax 协议在起始阶段是完全抵押的,在之后会通过算法调整抵押率来实现部分抵押。

初始阶段Frax会设置100%的抵押率,也就是说铸造一个1FRAX背后就必须抵押1USDC才能完成。抵押率是根据 frax 的价格来调整,当 frax 的价格大于 1 美金,说明市场需求大于供给,那么抵押率逐步下降,抵押 usdc 的比例降低。当 frax 的价格小于 1 美元,说明市场供给大于需求,那么抵押率逐步上升,抵押 usdc 的比例加大。这里面的逻辑是,当FRAX的价格高于1美元时,体现了市场对FRAX的认可,那么市场能够承受的持币风险就更高,这时候就可以通过降低抵押率,提高FRAX持币风险来降低需求。

3、实现模拟

假设当前1 FRAX=1.1 USDC,抵押率是80%,那么这时候套利者就可以用8000个USDC和价格2000美元的FXS来铸造10000个FRAX,然后将10000个FRAX在市场上以1.1美金的价格卖出,最后套利者获得了1000个USDC。国库在收到USDC后会将USDC作为抵押物储存或再投资,而FXS会直接销毁。反之当1FRAX的价格低于1USDC时也可以反向进行套利从而使价格回归1美元(注:为方便计算这里忽略了铸币税,铸币税用FXS支付并直接销毁)

(二)模型分析

AMO(算法自动做市)

FRAX引入了一个AMO算法自动做市机制,简单来说,这套机制就是根据算法,参考目前FRAX的抵押率,把FRAX抵押池里面的抵押物进行再投资创造收益以支持整个协议继续发展。前面说到FRAX的抵押率是会动态调整的,这个调整的过程就会让抵押物的价格与协议抵押率产生偏移,于是协议就可以将闲置的USDC投入到市场上的DEFI项目中去赚取收益,参与的DEFI协议包括Curve、AAVE等。值得一提的是FRAX与Convex和做持有了大量的CVX,从而能够给与Curve上与FRAX相关的流动性池极大地流动性激励。在2021年10月之后,FRAX上AMO的所有收益将分发给FXS的质押者(之前分发的比例是50%),有效的增加了FXS的应用场景和质押吸引力

(三)会有死亡螺旋吗

FRAX虽然把自己定位成了一个部分算法稳定币协议,但是通过上面的分析不难看出与OHM和Terra这些项目不同,FRAX的背后是有实际的USDC做支撑的。FRAX目前的抵押率约83%左右,也就是说即使最坏的情况发生,投资者手上的1个FRAX也值0.83USDC,而超过83%的那部分,FRAX通过自己的治理代币FXS来吸收波动。同时,因为FRAX的抵押率是动态调整的,当FRAX价格下降,情况逐渐恶化时,抵押率也会逐渐上升,所以当死亡螺旋发生时,投资者能回收的钱也许比实际想象的还有多一点。

整体看FRAX算是市场上所有算法稳定币种风险最小的那一类,但这背后其实是在牺牲了资金利用率的基础上实现的,而算法稳定币的初衷就是能够发明一种无需抵押通过算法就能锚定币价的稳定币,所以FRAX某种意义上来说也不算是真正的算稳。

四、总结

算法稳定币的核心可能并不是算法,完备的算法和经济模型是算法稳定币成功的必要条件,而真正能让算稳一路稳定下去的核心是创造需求。所有的算稳在被创造出来之后都需要问自己一个问题——为什么投资者愿意持有一个风险高于USDT、USDC的算法稳定币?是有真实必须的应用场景?还是有超高额的风险补偿收益?所以真实的应用场景和可持续的高收益率才是一个算稳成功的关键