Vous trouverez ici le thread de cet article

Existe-t-il vraiment une solution qui nous permettrait d’HODL les blues ships, gagner des intérêts dessus grâce aux frais générés par le protocole et être protégé de l’IL ?

C’est ce que tente de résoudre Swaap Finance

L’analyse de Swaap se fera en 2 blocs :

-

Analyse fondamentale rapide et l’utilisation du protocole

-

Contraintes auxquelles sont soumis les AMM classiques et comment Swaap trouve des solutions pour réduire fortement l’IL

1. Analyse fondamentale rapide et l’utilisation du protocole

L’analyse suivra ce fil :

-

Aujourd’hui, être LP c’est perdre à cause de l’IL

-

Overview de Swaap Finance

-

L’équipe et la levée de fond

-

L’arrivée des agrégateurs

-

Mon feedback suite à l’utilisation du protocole

-

Retour d’expérience concernant l’IL

-

À retenir

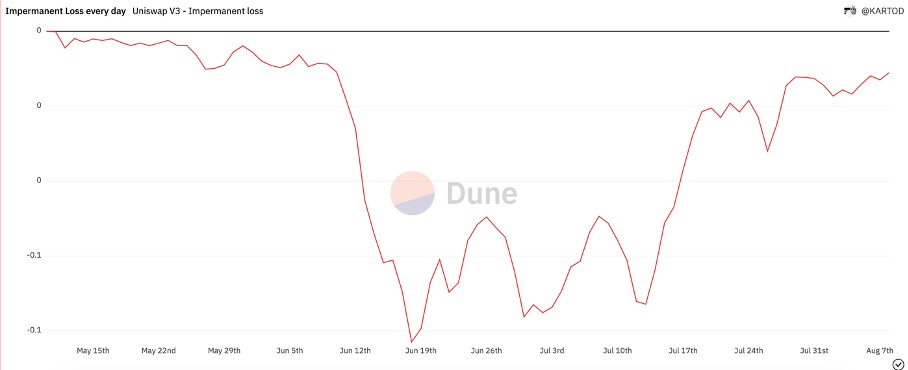

Aujourd’hui, être LP c’est perdre à cause de l’IL :

Ce dashboard a lui-seul va vous convaincre : Oui, tous les jours les LPs perdent sur leur position (vs hodl) (ex. sur la pool WETH – USDC)

Certes, les actifs un peu corrélés comme AVAX-JOE perdent moins, mais notez qu’environ 49,50% des LPs sur UniswapV3 sont en perte et que ces pertes représentent **260M $ (**suivant les 5 derniers mois). Vous pouvez tester par vous-même avec différents assets sur https://amm.vav.me/

On a vu récemment que compenser l’IL par des incentives via un token natif n’est pas viable en condition de marché extrême (coucou @Bancor : https://thedefiant.io/bancor-tvl-down-30/?utm_source=substack&utm_medium=email )

Cet article n’a pas vocation à expliquer ce qu’est une IL. Si vous découvrez le sujet je vous recommande d’aller jeter un coup d’œil à l’académie de StakeDAO https://academy.stakedao.org/fr/que-sont-les-pertes-impermanentes/

Overview de Swaap :

Ce protocole a été lancé sur le réseau Polygon en mainnet le 15/06/2022 et a une TVL de $1 600 000 (au 03/01/23) https://dune.com/swaaplabs/swaap

Swaap veut utiliser un système de MMM (Matrix Market Makeur) pour, vous l’aurez compris, devenir être un AMM market neutral qui superforme le HODL quelles que soient les conditions du marchés.

Je pense que ça toute la suite sera plus claire si vous comprenez ce fonctionnement-là du protocole, qui est la clef : Lorsque vous fournissez de la liquidité sur Swaap et que les prix des tokens varient, la valeur en $ de votre LP devient unbalanced mais reste balanced en assets : en d’autres mots, la balance est faite en fonction des assets initiaux et non de la valeur.

Prenons un exemple : Si vous déposez 200$ d’USDC + l’équivalent de 200$ de BTC (admettons 0,01 BTC) et 200$ d’ETH (admettons 0,20 ETH) que les prix baissent / montent, vous pourrez toujours retirer 200$ d’USDC + 0,01 BTC + 0,20 ETH soumis à quelques (très) faible % d’IL + les fees gagnés

En fait, toute la logique derrière Swaap c’est de permettre aux LP de pouvoir retirer un montant le plus proche possible de ce qu’ils avaient déposé dans la pool peu importe les évolutions du marché.

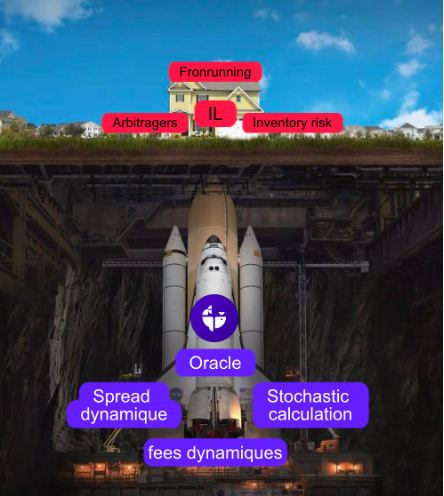

Pour y parvenir, Swaap doit faire face aux problèmes typiques d’une AMM, à savoir l’arbitrage, le frontrunning et le MEV. On verra dans la prochaine partie comment le protocole peut y parvenir en jouant sur le spread dynamique, les fees dynamiques et l’utilisation d’un oracle

L’équipe et les advisors :

L’équipe de 6 dont 3 développeurs David Bouba https://www.linkedin.com/in/davidbouba/ Cyrille Pastour https://www.linkedin.com/in/cyrille-pastour-baa54886/ Christian Dahdah https://www.linkedin.com/in/christiandahdah/ Nicolas Zozol https://www.linkedin.com/in/robustacode/

Le protocole a dernièrement fait un partenariat avec un institut spécialisé dans l’analytique financière : https://twitter.com/SwaapFinance/status/1592815935559458816?s=20&t=wf0hlMA-AEtYFtZjKKMJ-g

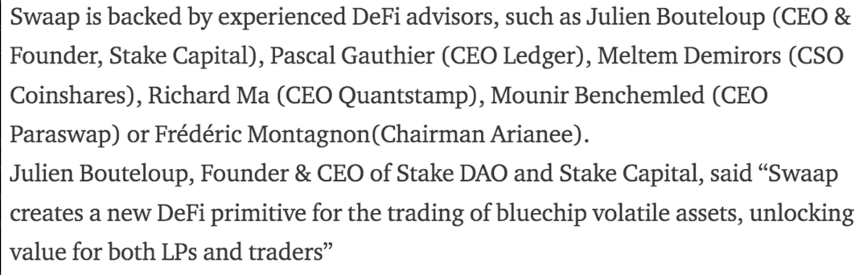

Beaucoup d’advisors, dont certains noms bien connus :

L’arrivée des agrégateurs :

Il faut comprendre comment sont utilisés les agrégateurs Il y a 2 types d’utilisation : backend et frontend Backend : ce sont Paraswap ou 1Inch par exemple, qui utilisent Swaap car les fees sont attractives : sur quoi va se concentrer Swaap

Frontend : c’est Swaap qui va utiliser Paraswap / 1inch si c’est plus avantageux là-bas Swaap n’a pas vocation à capter la liquidité du marché, ou cette course à liquidité qu’on a tant entendu parler ces derniers mois.

Le but est que le protocole soit utilisé quand il doit être utilisé, soit quand les pools doivent être ramenées à l’équilibre ou qu’elles sont déjà équilibrées : dans ces cas-là, le protocole sera attractif et les agrégateurs devraient passer en priorité par Swaap

À ce jour le protocole a été intégré aux 2 agrégateurs majeurs, à savoir 1inch et Paraswap

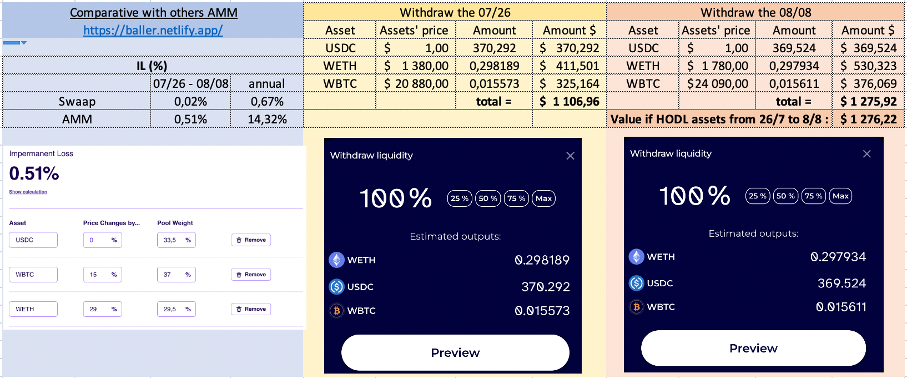

Mon feedback suite à l’utilisation du protocole :

Un tableau récapitulatif ça parle plus : (https://baller.netlify.app/)

La comparaison de l’IL sur les 13 jours qui ont été volatile est flagrante : Swaap superforme les AMM classique de 2500%

Retour d’expérience concernant l’IL :

Les résultats sont bel et bien au rendez-vous de manière générale

L’IL (<1,5%) est très faible tout en ayant un APR net attractif (>2%)

Même si pour le moment sa faible TVL le rend performant sur de petite trades https://twitter.com/SwaapFinance/status/1575171684180500480?s=20&t=I-6uj-eqf6cW8-F3iv05vQ

Des simulations plus poussées ont été faites avec l’institut Bachelier https://twitter.com/SwaapFinance/status/1602599213522722816?s=20&t=owyGpAfuFrRexNI6Y6LPLA

À retenir :

Swaap n’a pas vocation à absorber toute la liquidité du marché ; son but est qu’il soit utilisé dans les conditions qui lui sont favorables : rééquilibrer les pools et protéger les LPs de l’IL

2. Contraintes auxquelles sont soumis les AMM classiques et comment Swaap trouve des solutions pour réduire fortement l’IL

On va se pencher sur ces points :

-

Qu’est-ce qu’un arbitrageur et comment est-il lié à l’IL ?

-

La solution : l’oracle

-

Le risque d’inventaire

-

Explication du MEV pour comprendre le frontrunning

-

La solution : le spread dynamique

-

L’autre solution : les fees dynamiques

-

Conclusion

Qu’est-ce qu’un arbitrageur et comment est-il lié à l’IL ? Une perte impermanente est provoquée par les arbitrages qui ont lieu entre les différents protocoles qui fonctionnent sur la base d’un AMM. Qui font ces arbitrages ? Ce sont eux qu’on peut appeler les arbitrageurs

Alors, que font-ils ? Lorsque quelqu'un achète de l'ETH sur Uniswap, il disloque son prix par rapport à tous les autres marchés et crée une petite micro-opportunité pour les arbitrageurs de se rééquilibrer

Prenons un exemple sur la paire ETH-USDC : Achat massif d’ETH sur Uniswap, qui fait monter son prix L’arbitrageur va : acheter ETH sur Balancer (où le prix n’a pas bougé) et revendre sur Uniswap (où le prix est plus haut) = rééquilibrage car cette action va faire rebaisser le prix sur Uni et le faire monter sur Bal

Notez que tout ça est fait par des bots Si l’arbitrageur gagne sur cette transaction, il y a donc quelqu’un qui perd : les fournisseurs de liquidités via l’IL Pour plus de précision : https://academy.stakedao.org/fr/quest-ce-que-larbitrage/

La solution : l’oracle

Swaap veut réduire les opportunités d’arbitrage en utilisant l’oracle Chainlink. En effet, les autres DEX comme Uniswap proposent un prix suivant l’activité des pools (X*Y=Z) et donc soumis aux activités des arbitrageurs

En utilisant un oracle, les prix ne dépendent plus des activités de la pool elle-même. Donc, l’utilisation d’un oracle supprime l’opportunité d’arbitrage qui peut exister entre CEX et DEX en période de volatilité.

Évidemment qu’il y a des risques liés aux oracles, qui peuvent être exploités. Mais imaginez si Chainlink est défaillant, on aura de bien plus gros problèmes. Toutefois pour limiter ce risque Swaap viserait dans sa V2 à utiliser plusieurs oracles pour établir des moyennes de prix

Le risque d’inventaire : Certes l’utilisation d’un oracle permet de réduire l’IL comme on a vu plus haut, mais expose au risque d’inventaire. Qu’est-ce que c’est ? Il s’agit du risque d’une variation soudaine du prix entre la vente et le rachat lors des opérations de market making.

Cela concerne principalement les protocoles sur des opérations internes, qui ont lieu en l’espace de quelques secondes.

Par exemple, le protocole va avoir besoin d’effectuer une vente et achat flash d’ETH La vente se fait à 1600$ et le prix monte soudainement à 1602$ ; l’AMM ne peut donc pas racheter car le prix est devenu trop cher

Solution : Swaap va se servir de la combinaison du fonctionnement d’un AMM classique (X*Y=K) + utiliser un oracle & un modèle de calcul stochastique (servant à déterminer l'intervalle de volatilité pour les prochaines minutes) dans le but de pricer le futur prix et donc se couvrir de ce risque. À ça vont s’ajouter des fees de slippage pour couvrir davantage ce risque

Explication du MEV pour comprendre le frontrunning Pourquoi est-ce important de se pencher sur ce qu’est le MEV ? Regardez la valeur cumulée exploitée par les MEV searcher, c’est énorme : https://explore.flashbots.net/

Lorsque les transactions entrent dans le mempool (elles sont publiques mais pas traitées) les mineurs décident laquelle sera traitée en premier. Pour cela, ils regardent une chose : les fees Et certains malins appelés les « MEV seachers » exploitent les transactions au sein d’un même bloc en jouant sur la fees, et ainsi faire passer leurs transactions dans un ordre précis

Ce sont les grandes lignes, je vous conseille de lire ces 2 documents pour comprendre en profondeur https://academy.stakedao.org/fr/quest-ce-que-la-mev/ & @TrustlessState de Bankless l’explique TRES BIEN dans son article sur : https://newsletter.banklesshq.com/p/the-ethereum-watershed?utm_source=email

Swaap n’a pas pour objectif de résoudre le problème de la MEV dans son intégralité ; Il se concentre sur le frontrunning

Le frontrunning s’apparente au MEV, mais au sein d’un oracle ; il est causé par les bots qui arbitrent sur les latences qui existent dans un oracle

Le but est d’anticiper les fortes variations de prix au sein d’un oracle. Si c’est le cas, le prix peut être ajusté pour lutter contre le frontrunning Vous vous souvenez ? Le calcul stochastique entre en jeu ici aussi car il permet d’évaluer le risque de volatilité

Le spread dynamique : Avant tout, le spread est le glissement que va subir votre swap lorsque vous utilisez une AMM régit suivant la formule X*Y=Z En utilisant une pool avec par exemple 5M$ de liquidité des tokens A + B, si vous swapez l’équivalent de 1M$ de token A contre le token B ceci va fortement déséquilibrer la pool et donc faire monter le prix du token B.

De cette façon, vous allez acheter du token B plus cher que ce que vous pouvez trouver ailleurs sur le marché = vous avez subit un glissement important qui a joué en défaveur sur votre swap Plus de précision ici : https://academy.stakedao.org/fr/quest-ce-que-le-slippage/

Swaap va utiliser un spread dynamique. Il s’agit d’une variation du spread qui va :

-

Diminuer pour inciter à rééquilibrer la pool vers son état d’origine

-

Augmenter fortement pour pénaliser les trades qui déséquilibrent la pool.

Comprenez que le spread dynamique s’adapte en fonction la volatilité (grâce au calcul stochastique) Ceci sera perçu comme des slippage fees qui seront reversées aux LPs.

Les fees dynamiques :

Swaap fonctionnera avec base fees + dynamic fees + slippage fees

Plus la transaction fait varier le cours par rapport au prix de l’oracle, plus les fees seront élevés : le but est de pénaliser ces transactions qui vont déséquilibrer les pools.

En revanche, si un gros trade va dans le sens de rééquilibrage de la pool, les fees seront fortement diminuées (aux fees de base) pour inciter à cette action. Mais, que se passe-t-il si quelqu’un agit quand même dans ce sens ? Il paiera d’énorme fees qui récompenseront les LPs.

Pour synthétiser, il y a 3 types de fees qu’utilise @swaap :

-

les fees de bases du protocole (pour tout type de transaction)

-

les fees de volatilité (dynamique) : inciter au rééquilibrage des pools

-

les fees de slippage : couvrir le risque d’inventaire

On va re assimiler tout ça de manière simple :

AMM classique : X*Y=K => découverte de prix libre

= Opportunités d’arbitrages > pénalisent les LPs

AMM couplé à un oracle = MMM = pas d’arbitrage possible

Mais, risque d’inventaire + soumis frontrunning

Spread dynamique + fees dynamiques + calcul stochastique

= supprime fortement ces risques

Pour conclure ;

Trouver une solution pour protéger les LPs de l’IL est surement l’un des plus grands défis de la DEFI.

Devenir un MMM en jouant sur le spread dynamique, les fees dynamiques et intégrer un calcul stochastique pourrait être une solution viable et les résultats sont convainquant !

Avertissement : Cet article est à but informatif uniquement et ne constitue pas un conseil juridique, commercial ou d'investissement. Ne basez pas vos décisions d'investissement sur celui-ci, ni ne le considérez comme un conseil comptable, juridique ou fiscal. La mention d'actifs ou de valeurs mobilières spécifiques est donnée à titre d'exemple et ne représente pas une recommandation. Les opinions de l'auteur peuvent ne pas refléter celles de ses affiliations et sont susceptibles de changer sans mise à jour.