除了安全审计,保险在 DeFi 中的关注度也不断提升

⚠️ 以下为非投资建议 (No Financial Advise) 内容,任何形式的 DeF i投资都存在风险。

DeFi 保险,顾名思义就是运作在去中心化金融是的中的保险产品,他与传统的保险产品有相似之处,也有不同之处。

传统的保险产品通常是保险公司来作保和赔偿,DeFi 中的保险更像是「互助保」用户之间作保互助,赔偿来源于共同维护的资金池。

为什么需要买保险,是因为目前的 DeFi 项目有:

- 安全风险:项目智能合约有被黑客入侵的风险

- 投资风险:DeFi 涨跌无上限,Token 价格在一夜之间归零

- 项目风险:项目方可能卷款跑路

通过购买 DeFi 保险,可以减少以上事故发生时遭受的损失。

下面我们通过实例项目了解 DeF 保险:

Nexus Mutual:互助保

聊到 DeFi 保险,不得不提 Nexus Mutual(NXM),它基于 Ethereum,提供各种类型的 DeFi 保险:

- Yield Tokens (挖矿代币):保护你的收益,代币贬值时触发赔偿

- Protocol(DeFi 协议)保险:保护你使用的协议,智能合约有漏洞、被攻击、预言机故障时赔偿

- Custodian(热钱包)保险:保护你的热钱包,热钱包被攻击、提现失败时赔偿

Nexus Mutual 虽然提供种类丰富的保险,但它不是一家保险公司,它只是一个社区化的保险平台,代币持有人既是收益获得者,也是风险承担者。

代币持有人有权利决定某个项目能够拥有多少投保额度,以及决定是否批准索赔。

简单来说就是,保险的赔付与否、赔付的规模,要看社区成员的脸色 ,社区会通过投票来决定赔付。

那么,投票的权利来自哪里呢?

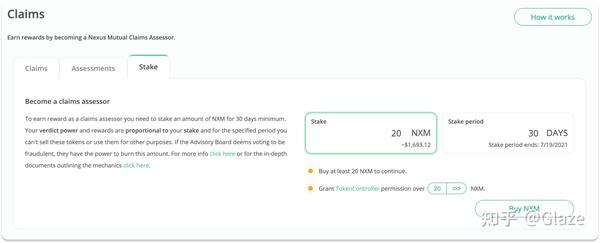

质押 NXM,成为索赔评估员

你可以通过质押 $NXM 代币到池子中(取出来要 30 天)成为赔偿资金池的一部分,以换取投票的权利

在质押期间,你将获取索赔案件的投票权:

- 假如赔偿议案通过,你质押的部分资金将用于赔偿投保户

- 假如赔偿议案不通过,或万事大吉,没任何赔偿议案,你可以获取 $NXM 代币收益

基于 DAO 的赔付决议

目前的 NXM 的赔付决议模式是:

- 第一轮:在索赔评估员中进行投票表决,如果 70% 以上的人达成共识则直接出结果,若不到 70% 则进行第二轮。(若投票最低人数未达到,则是所有会员参与投票)

- 第二轮:所有 Nexus Mutual 会员参与投票,大多数人的共识直接通过。(若投票最低人数未达到采用第一轮多数人选择的结果)

事实上,基于当前的赔付决议模式,Nexus Mutual 的索赔议案通过率并不高,你可以在 Nexus Mutual Claims 看到全部索赔议案的情况,大部分都是被 **Denied(拒保)**的。

如此高的拒保率,吸引了更多「流氓」作保 ,因此 Nexus Mutual 的 TVL 增长迅速。

♨️ 为特定项目作保

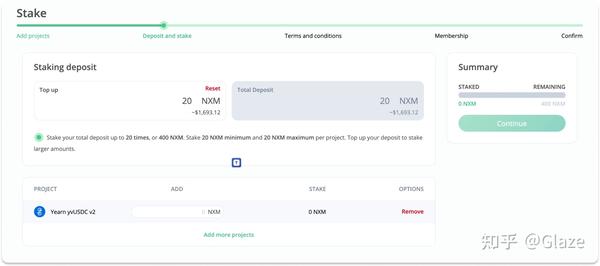

除了成为索赔评估员,你也可以 Stake(质押)你的 $NXM 代币到特定项目的赔付池,承担赔偿风险的同时获取作保收益。处于资金安全考虑,大部分用户都愿意为安全的头部项目作保。

需要注意的是,Nexus Mutual 有 KYC(实名身份验证)和 0.002 ETH 的 Membership(会员费)门槛。

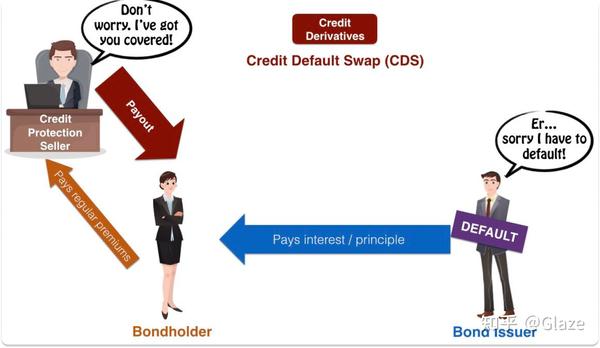

CDS (Credit Default Swap)

CDS 的中文是 “信用违约互换”,可以简单的理解为“担保”(专业的解释见 Investopedia)在这里我们将举一个具体的故事向大家解释什么是 CDS:

《王五暴富记》

故事开始

- 张三给李四借钱,借给李四 100U,张三怕李四不还钱,就找了大家都信任的「老娘舅」担保。

- 金融砖家经过计算后,告诉老娘舅,李四有 2.56% 的概率赖账

- 老娘舅收了张三 10% 的担保费(10U),并且签订了担保合同。

- 此时,有两种情况:\

- 如果李四跑路不还钱,老娘舅就自掏腰包,全额代偿还给张三。老娘舅亏 100U,张三收回 100 U

- 如果李四如期还款,老娘舅就能从这一单担保中赚 10U 担保费,张三能收回 100U 的借出款(张三实际收益 100 - 10 = 90U)

到这里为止,就是常规的担保,千年以前就有了,不是什么新东西。

❓ 但如果这张合同可以在二级市场买卖呢?

故事继续

- 李四中了 500 万彩票,张三不担心李四不还钱了

- 张三觉得给老娘舅的担保费(10%,10 U)有点小亏,想要以 5% 担保费的价格卖掉这张担保合同(5 U),回一部分血

- 张三和李四共同的朋友王五出现了,王五一直觉得李四不靠谱、太张扬,迟早出事,接盘了这张担保合同(王五付给张三 5U,得到了一张价值 100 U 的还款担保合同;老娘舅和张三没关系了, 老娘舅现在和王五关系)

- 李四果真拿中的 500 万去炒原油合约了,不仅亏光了,还倒欠了 1000 万

大结局

- 张三借出去的钱(100U)没有收回来,卖合同还继续亏了 5%(5U)。张三收益:-105U(借出 100,担保支出 100)

- 李四成了老赖

- 老娘舅把履行合约,把担保的借款全额还给了持有担保合同的王五。老娘舅收益:-90U(收入10,支出 100)

- 王五获得本应该给张三的赔款,用 5U 赚了大钱。王五收益:95U(支出5,收入100)

那么,CDS 是什么?

CDS 就是上文说到的担保合同,王五没给李四借一分钱,最后却通过 CDS 获利。

Yinsure.Finance

yinsure.finance 在承保和赔付模式上与我们上篇提到的 Nexus Mutual 没有太大的区别,都是采用承保/被保资金池 + 社区治理索赔的模式。

不同之处在于,yinsure 不需要进行 KYC 就可以购买保险,也不收取 Membership 入门费。

那,CDS 呢?讲了半天的 CDS 跑哪去了?

Yinsure NFT

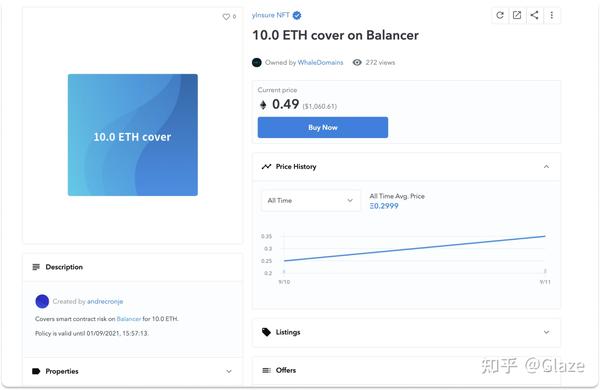

开头我们提到,“*yinsure.finance 的本质是包着 NFT 外壳的 CDS“,*yinsure 将每一张保单都变成了 NFT ,即每一个 NFT 代币(yNFT)对应着一张特定期限和保险金额的保单,这些 NFT 保单是可自由交易的。

怎么样,王五入场了吧

用户可以在 OpenSea, Rarible 之类的 NFT 交易市场上交易保单,或者说是, DeFi CDS,因为此时的保险已不单纯是保险,它已经变成可以在二级市场流通的金融衍生品。

这是一张 yNFT,他保护在 Balancer 上的 10 ETH 资产,2021 年 9 月 1 日过期,目前售价 0.49 ETH

从交易记录我们可以看到,这张 yNFT 在 10 个月前就已经被生成了,中途经历数次转手及涨价。

其他 DeFi 保险

- CertiK Shield: 运作在 CertiK 链上的保险,保险项目为审计过的项目

- Opium: 引入二元期权、Gas 手续费期权

- Nsure: 引入资金挖矿的 DeFi 保险

- InsurAce: 引入组合型保险

- Cover: 点对点互助保平台

结语

对比传统的中心化保险行业,DeFi 保险目前仍处于起步阶段,币价的大幅波动,安全事故的频发,让 DeFi 保险得到了更多的关注,相信 DeFi 保险将在未来的 DeFi 市场占据更大的份额。

CDS 诞生于 20 世纪 90 年代,诞生后在传统金融市场发展迅速,近几年一直在信用衍生品市场扮演重要的角色。而在去中心化金融市场 DeFi,CDS 才初见雏形,未来会像传统金融的 CDS 一样大红大紫吗?

或许吧,毕竟 DeFi 虽有创新,但许多的玩法和产品思路,都来源于传统金融,金融市场历史也总是相似的。

DeFi 的下一个热点,会是保险吗?