之前亞瑟·海耶斯(Arthur Hayes)在推特上分享了一个表述美元流动性状况的指标以及比特币价格和美元流动性高同步走势关系,以上是作者的文章链接,发现还挺有意思的,想就此再展开分析下。

1从定义角度了解指标

2从资产负债表角度了解指标

3了解指标和币价的相关性

4目前缩表状况

先简单介绍下作者提到的三个关系流动性的指标

美元流动性主要由三部分组成:美联储资产负债表的规模、逆回购 (RRP) 余额、美国财政部普通账户 (TGA)。因此,美元流动性是增加还是减少取决于这三个因素的相互作用、它们的方向以及它们发生的程度。

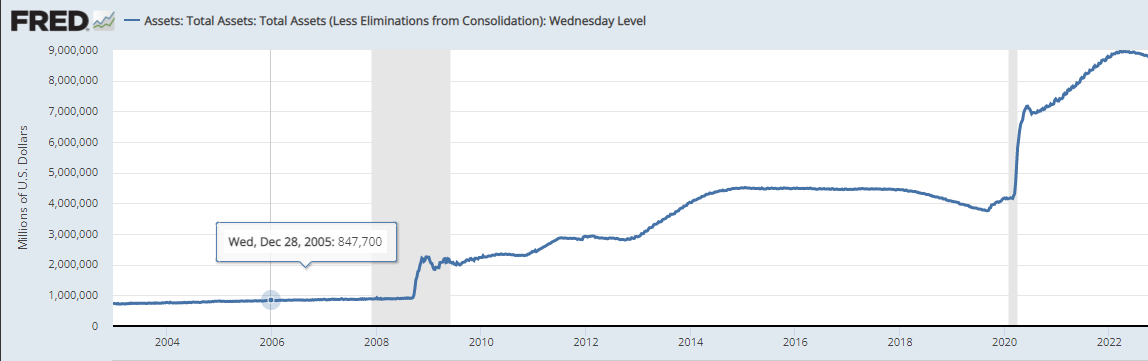

美联储资产负债表的规模

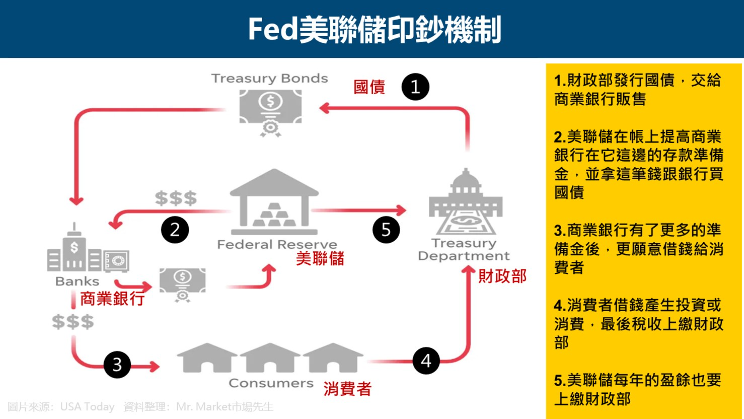

在了解缩表机制前先了解下美联储印钞机制

美联储购债规模增加,资产负债表规模扩大,这就是所谓扩表。

反之当美联储减少到期债券再投资或者主动出售未到期债券时,资产负债表规模缩小,俗称缩表。

此轮缩表计划从6月份开始以每月475亿美元的速度缩表,其中国债300亿美元,机构债务和机构抵押贷款支持证券(MBS)175亿美元;3个月之后,每个月的缩表力度将扩大至最高950亿美元,其中国债600亿美元,MBS350亿美元。

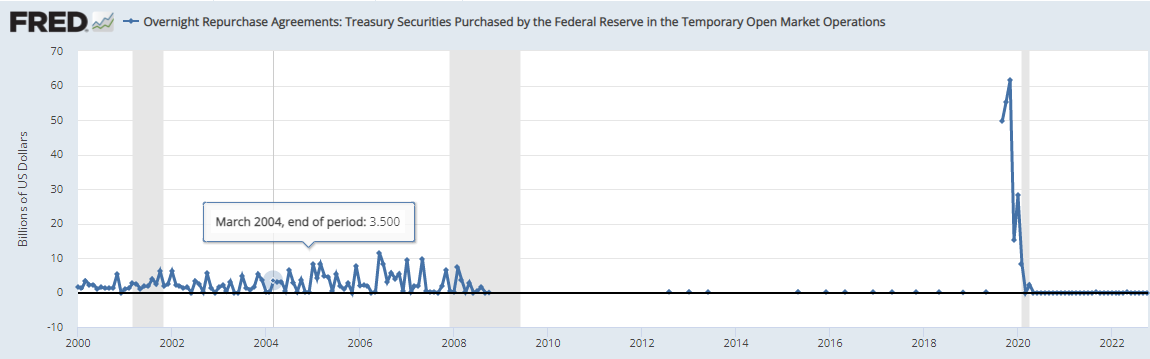

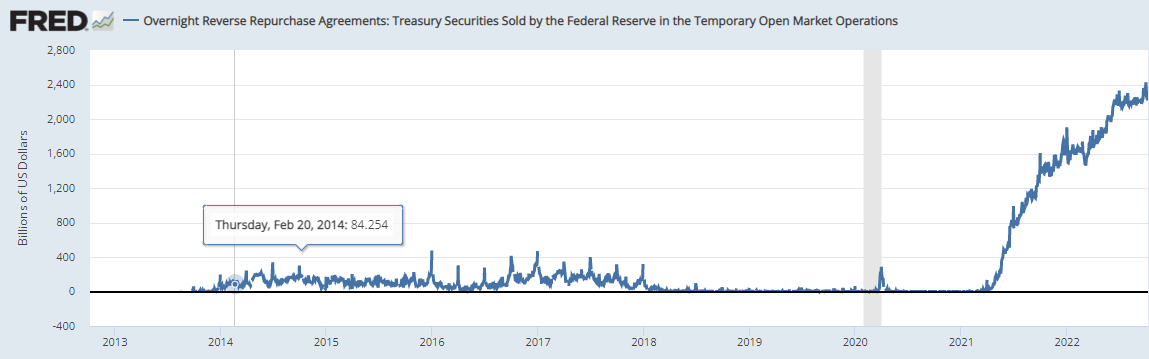

反向回购 (RRP) 余额

回购协议是美联储调节短期流动性的临时公开操作,货币基金是投资主体。正回购(计入资产)释放流动性,提升准备金;逆回购(计入负债)收回流动性,降低准备金。存入的资金一旦进入美联储的账户,就会变成死钱,因为美联储不使用存入的资金进行商业贷款。次贷危机之前,回购协议是美联储释放流动性的重要工具。QE开启后,美联储很少使用该工具。直到2019年9月金融市场流动性骤紧,引发“回购危机”,美联储才再度大规模使用该工具投放流动性。

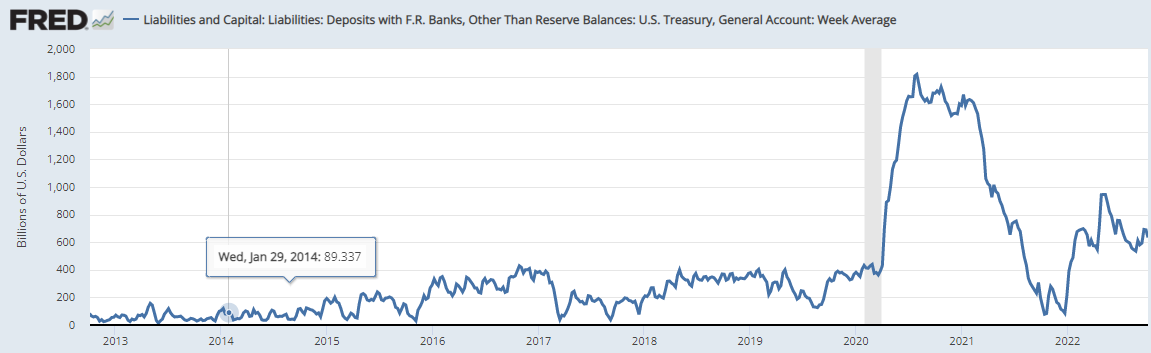

美国财政部普通账户(TGA)

TGA账户存款是美国财政部一般账户存款,反映美国政府的支出,对应美国政府持有的资产。当它减少时,这意味着美国财政部正在直接向经济注入资金并创造流动性。当它增加时,这意味着美国财政部正在节省资金,而不是刺激经济活动。当财政部出售债券时,TGA 也会增加。这一行动消除了市场的流动性,因为买家必须用美元支付他们的债券。

概括地说,美元流动性在以下情况下会增加/减少:

美元流动性上升:

美联储资产负债表——增加

RRP 余额——减少

TGA——减少

美元流动性下降:

美联储资产负债表——减少

RRP 余额——增加

TGA——增加

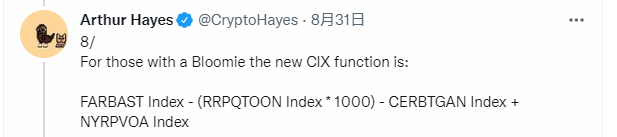

由此我们可以得出了一个美元流动性的指标:

美元流动性状况指数 = [美联储的资产负债表] - [纽约联储接受的反向回购投标总数] - [在纽约联储持有的美国财政部一般账户余额]

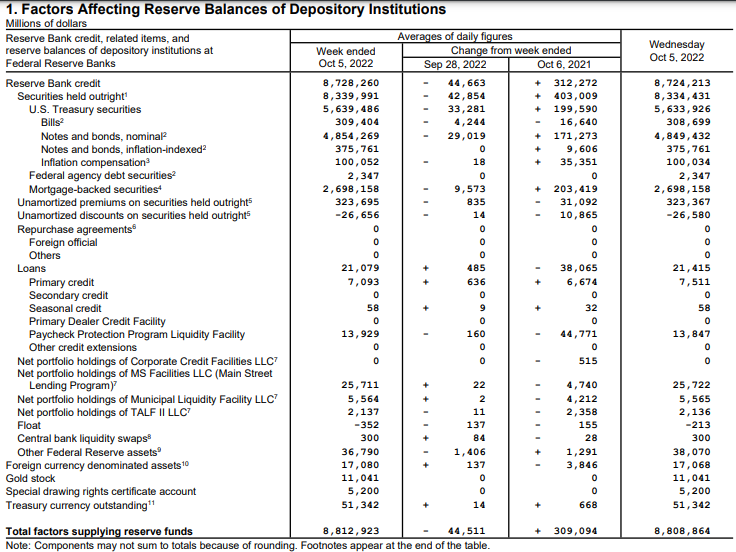

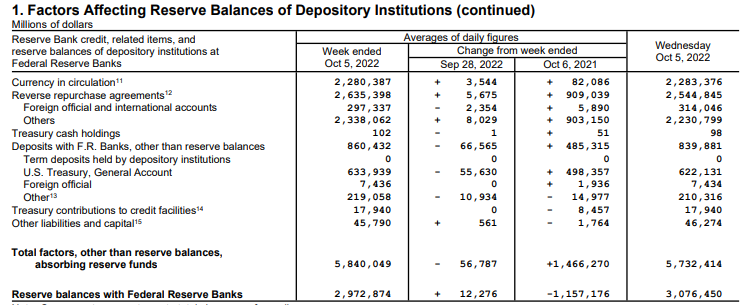

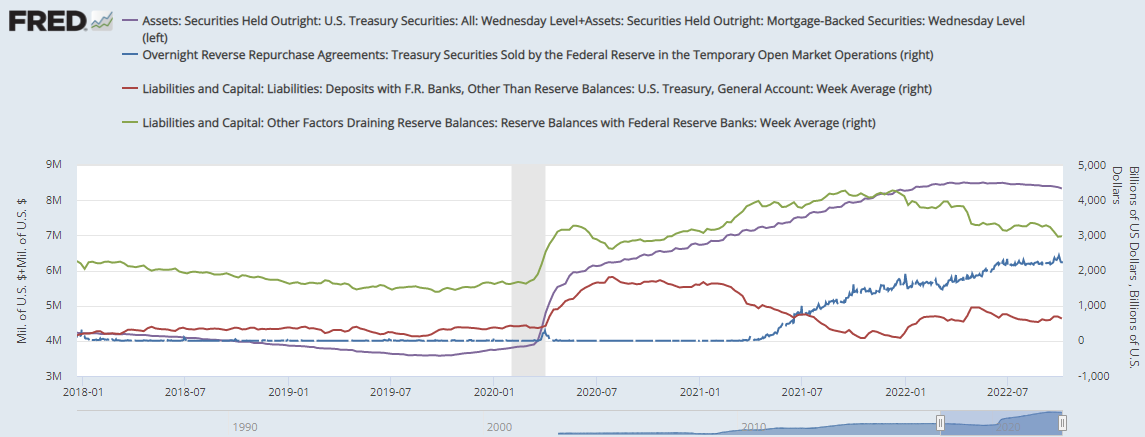

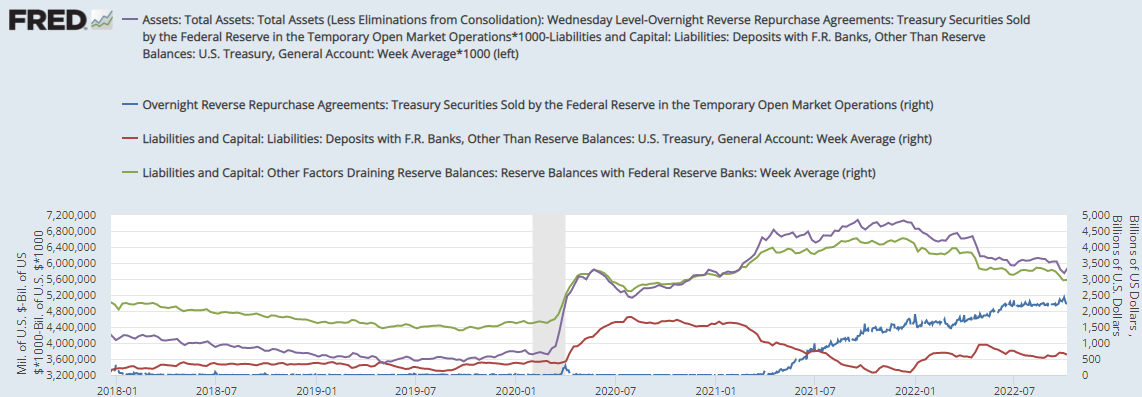

下图是10/5日的美联储的资产负债表:

从资产端看到国债和MBS占比合计95%,负债端流通货币占比26%,隔夜逆回购25%,TGA7%,存款准备金35%,合计占比93%,以上项目也是缩表变动主要项目

资产负债表主要项目

资产 负债

国债 银行准备金

隔夜逆回购

MBS 财政部存款

流通货币

按照资产=负债,去掉比重较低项,得出

国债+MBS=流通货币+逆回购+TGA+银行准备金

移向后得:

流通货币+银行准备金=国债+MBS-逆回购-TGA

化简得:

基础货币=国债+MBS-逆回购-TGA

而国债+MBS约等于资产负债表规模,所以从资产负债表也可以得出美元流动性状况指数 = [美联储的资产负债表] - [纽约联储接受的反向回购投标总数] - [在纽约联储持有的美国财政部一般账户余额]。

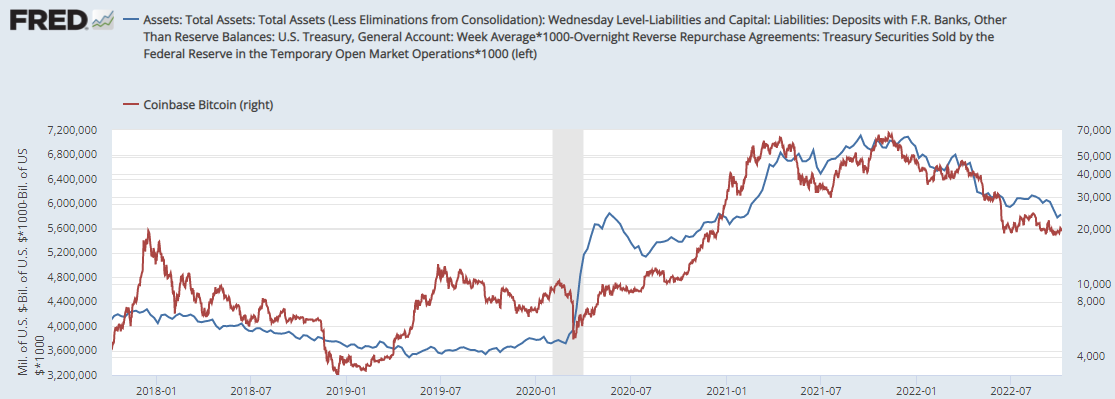

美元流动性和币价走势的相关性

图中可以看出比特币价格和美元流动性的走势高度相关,特别是最近一次量化宽松以后。所以研究美元流动性对币价走势有一定解释和参考价值。

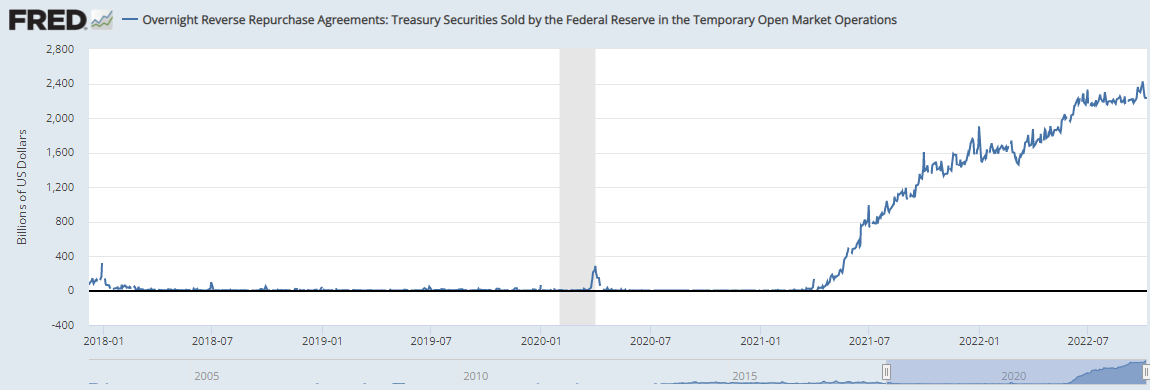

下图是隔夜逆回购的规模走势图,可以看出从2021年中规模出现骤增,一年多时间增加了两万多亿美元。主要是因为美联储重新开放隔夜逆回购吸收因为量化宽松带来的大量闲置资金,以确保短期利率高于当时的联邦利率下限0%。

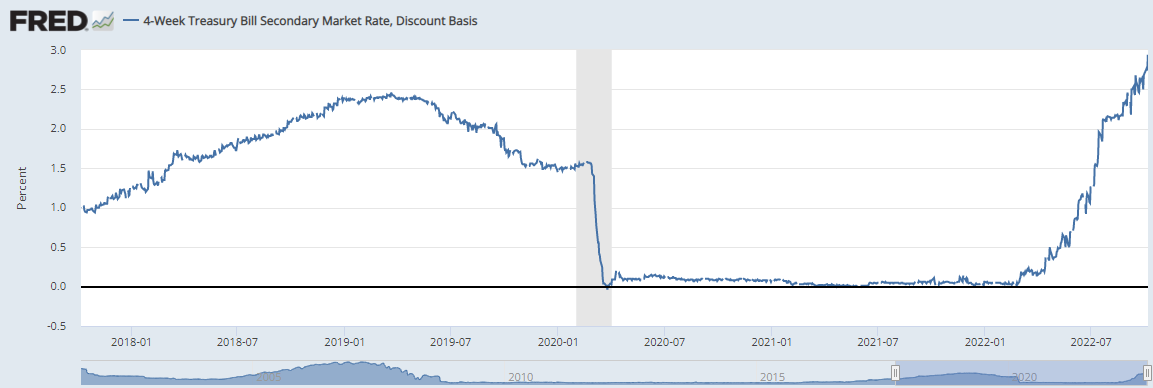

上图是4周期短期国库券的利率走势图,在QE低利率时代,美国政府因为长期国债的利率很低,改发行较多长期国债锁定利率,导致货币基金资金太多,但是可投资的短期国库券变少,导致短期国库券利率跌至联邦基金利率下限,所以美联储重新开放隔夜逆回购给货币基金生息,确保短期国库券利率不会跌破区间利率下限,所以隔夜逆回购里的钱一直是市场多余的银行不要的钱。所以按理缩表应该先缩隔夜逆回购的资金,可是当把负债表里主要项分开观察是发现,抽走的都是银行准备金,隔夜逆回购规模并未降低。

从上图看,美国的银行定期存款利息平均值都不到1%,远低于逆回购利率,说明银行还大量闲置资金,所以现阶段缩表主要缩的是准备金项。

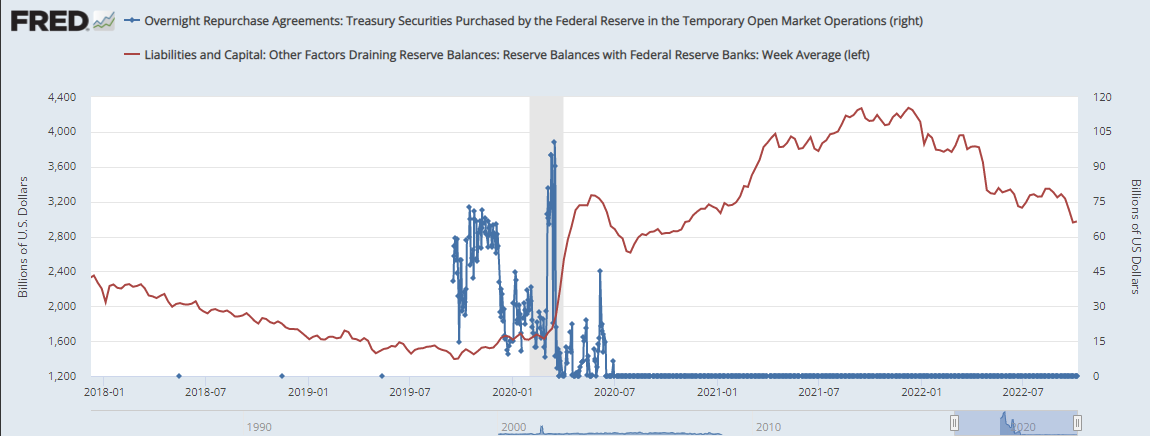

上图是2017-19年美联储缩表时候的存款准备金余额,当准备金余额低于1600时出现了流动性危机,美联储被迫重启回购。所以如果按银行准备金低于当年gdp8%,就出现流动性危机算,那么2023年银行准备金低点应该在2万亿附近,而10月份的银行准备金是3万亿,还有1万亿空间。等到银行准备金开始不足时银行提高利率争夺资金,逆回购规模自然开始下降。当缩表开始缩隔夜逆回购项时,流动性就差不多见底了。因为资产端减少开始对应的是负债端隔夜逆回购余额的减少,而隔夜逆回购余额和美元流动性负相关,两者正好相抵,所以流动性低点会在银行准备金不再减少时出现。如果币价和美元流动性维持之前的相关性,而和美元价格无关的话,那币价也就接近低位了。