一、赛道逻辑以及数据

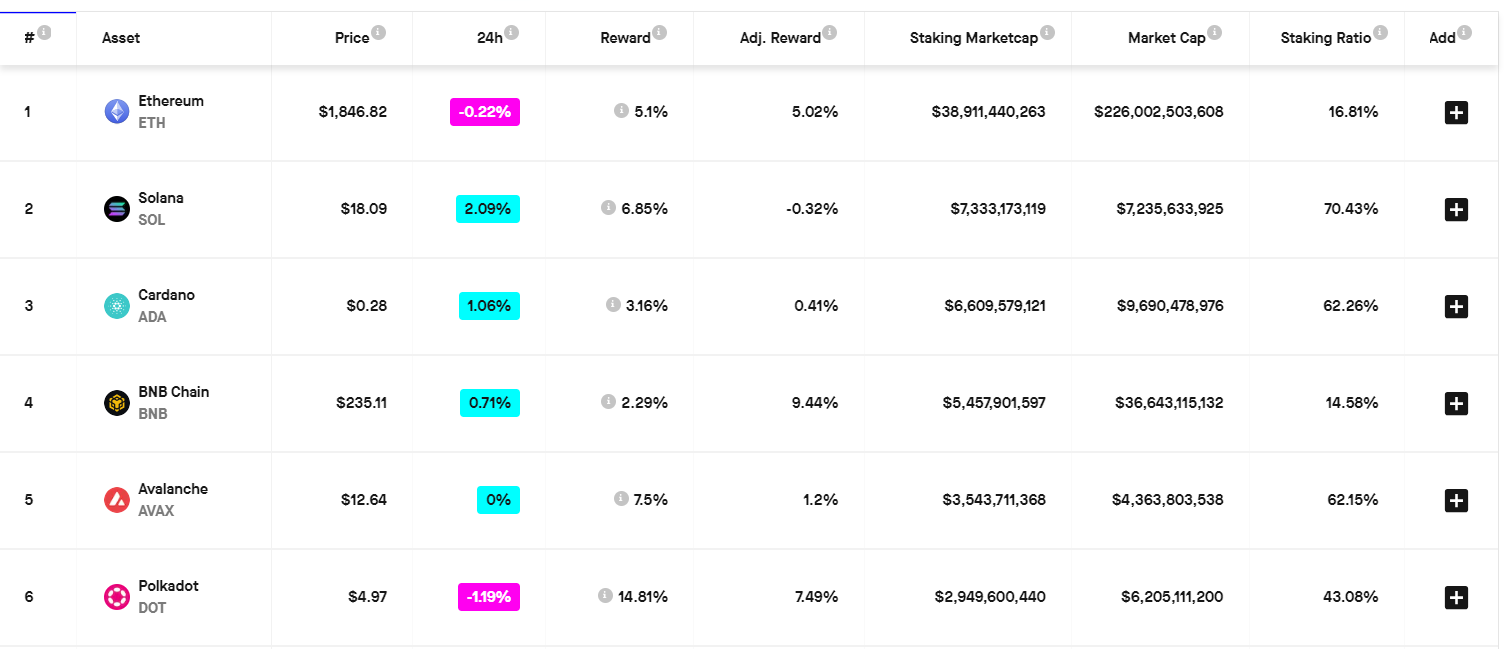

目前ETH的质押率大概在18%左右,对标当前其他公链的数据,向30%左右进行估算,至少还有11%即130亿的LSD协议发展空间(按FDV算为260亿),而多的话可以估计到50%

LSD赛道相关的层级可以初步划分为节点层,LSD协议层,LSDFI层以及再质押层

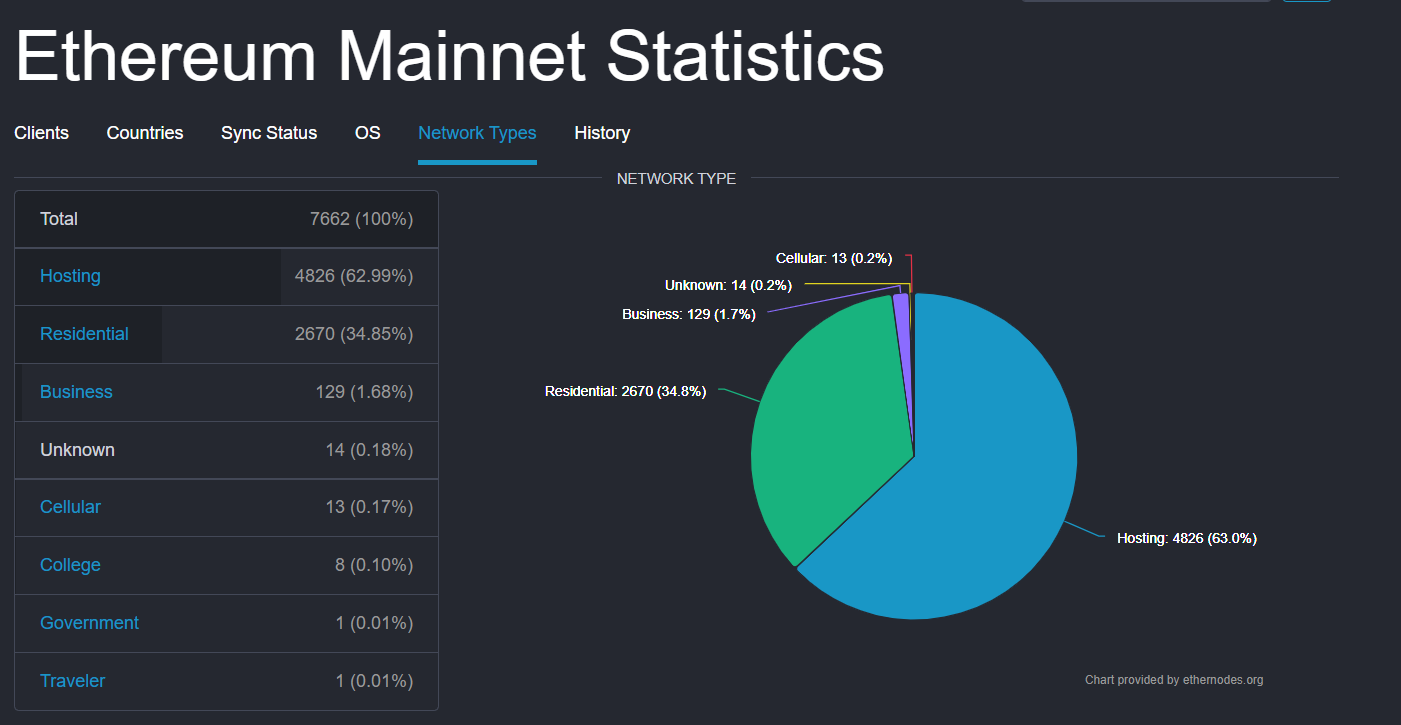

ETH的最底层,为整个ETH提供分布式记账和验证服务的节点层。虽然ETH官方乃至大多数人都认为运行自己的节点是最好的,但是一个网络节点的技术设置、硬件投入等,都并非用户友好。节点本身的高成本以及维护的难度和繁琐程度让众多的项目方和用户对运行自己的节点这件事尤其审慎。在这样的情况下,目前的节点大多数依然都是中心化的托管。

再来看下ETH的节点情况:

目前一个以太坊节点由一台电脑同时掌管着 EVM 执行层和 PoS 共识层,而一个分布化的「节点」可以由多台服务器组成。众多节点共同维持着为一切交易提供运算和记录的以太坊虚拟机(EVM)。所有交易通过PoS的过程完成上链。

在整套架构下,现阶段以太坊的每个节点都同时运行两个软件。 分别为执行客户端(实现 EVM)和共识客户端(监控 PoS 和确保安全)。一个节点可以在没有押注任何 $ETH 的情况下存在,需要注意它不会获得任何奖励,不负责上链,只负责同步网络数据。 而当一个节点操作者质押 32 颗 ETH 时,他们的节点会创建一个新的验证器(Validator),开始参与 PoS。

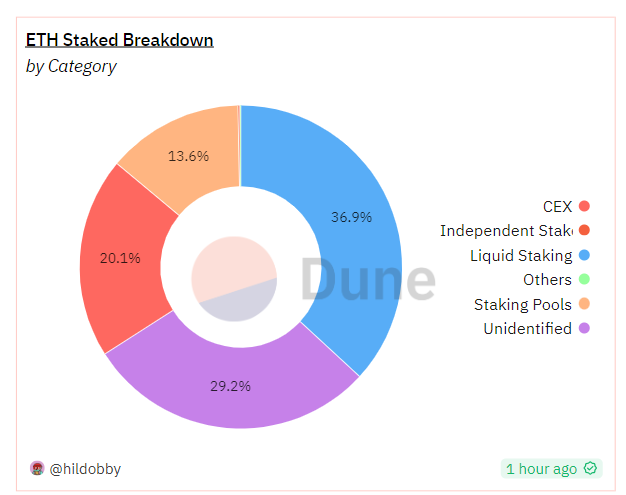

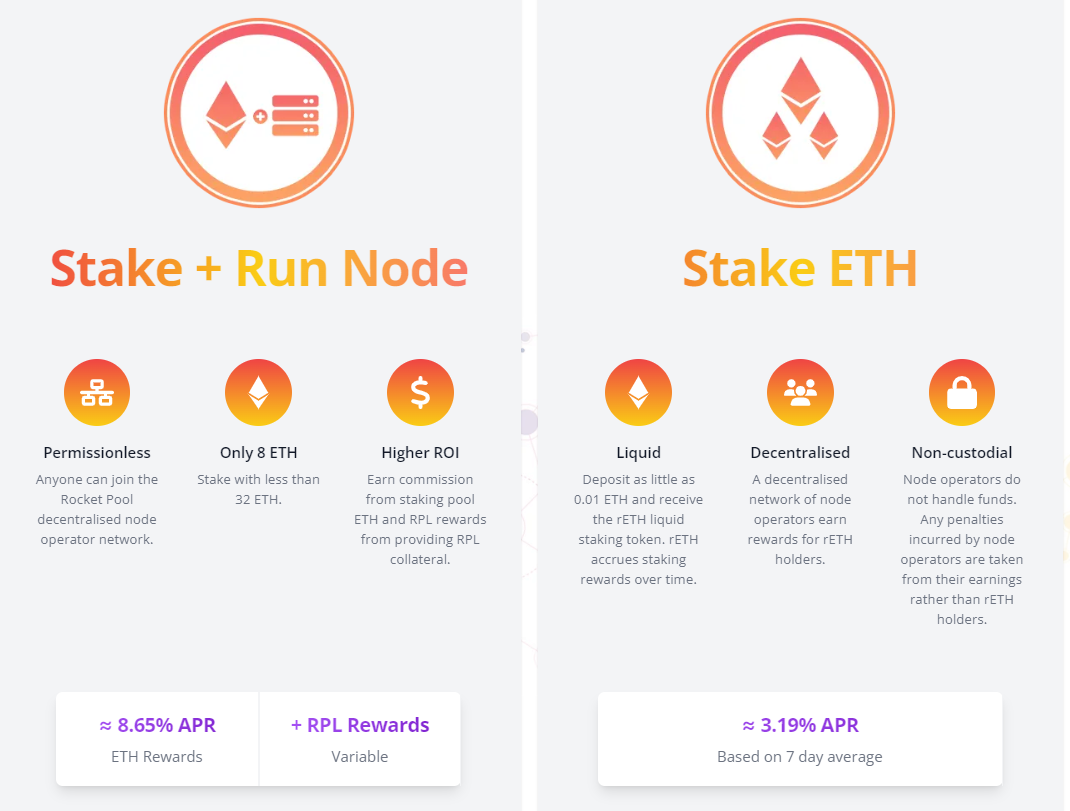

而因32ETH的要求产生了四种耳熟能详的质押模式:

SOLO质押:即散户或大户自己通过质押32 ETH获得POS收益

CEX:交易所代管用户给予的ETH并运行POS节点。

质押即服务:找到托管方并提供验证器私钥以及32ETH,托管方代替用户进行运行,提款密钥由用户自己保存。这种方式由托管商代管机器,但是可能存在的风险是作恶情况从而被罚没(slashing)。

联合质押:对于不够32ETH或不愿意提供32ETH的用户,将ETH质押到协议中后,同时发送产品本身的ERC20代币给到用户作为票据且一定时间可以提出 在这一模式中极大的降低了用户的资金门槛,协议在其中扮演中介角色,且用户可以拿着质押票据进行其他Defi操作,提高资产的利用效率。

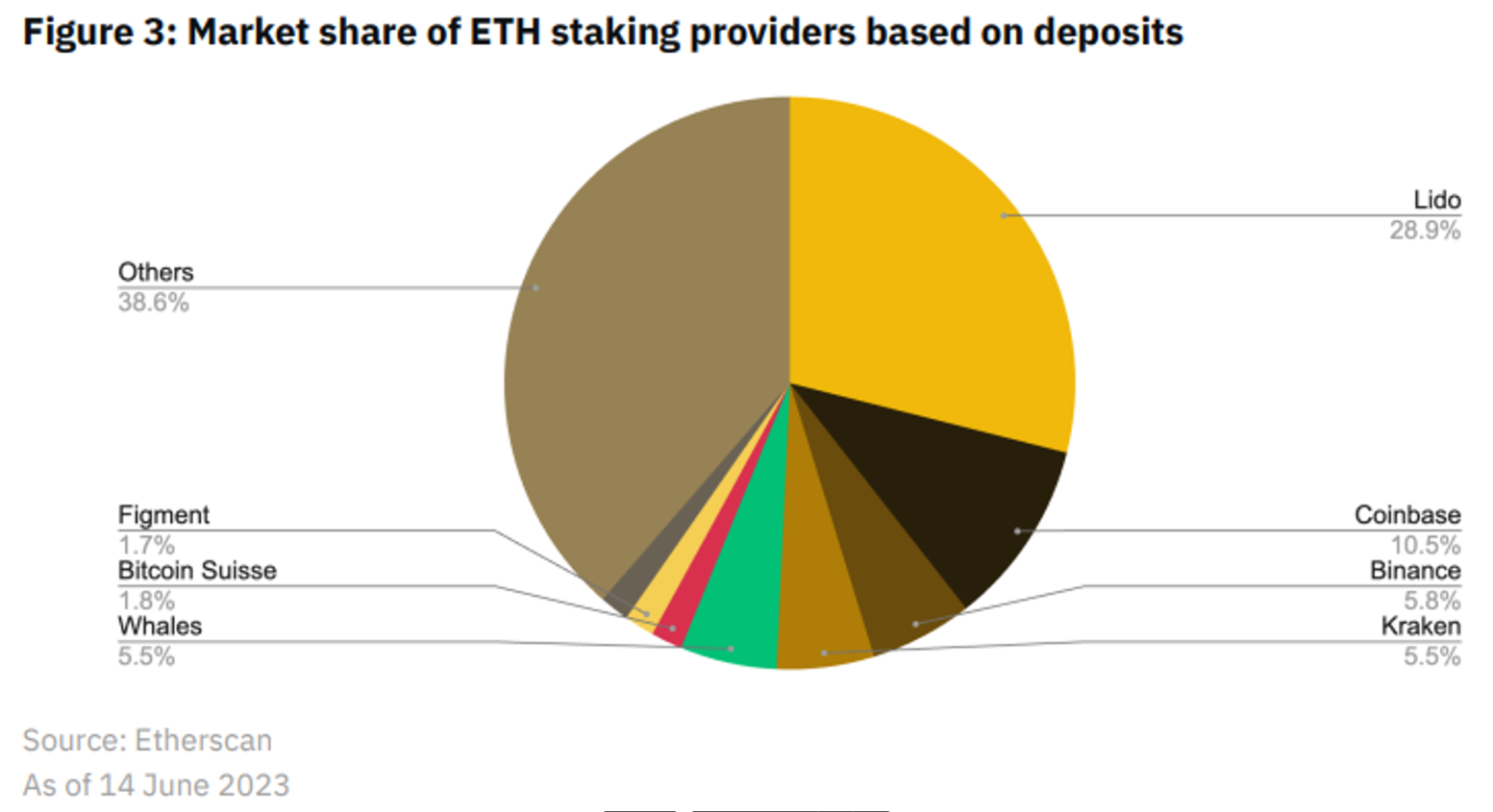

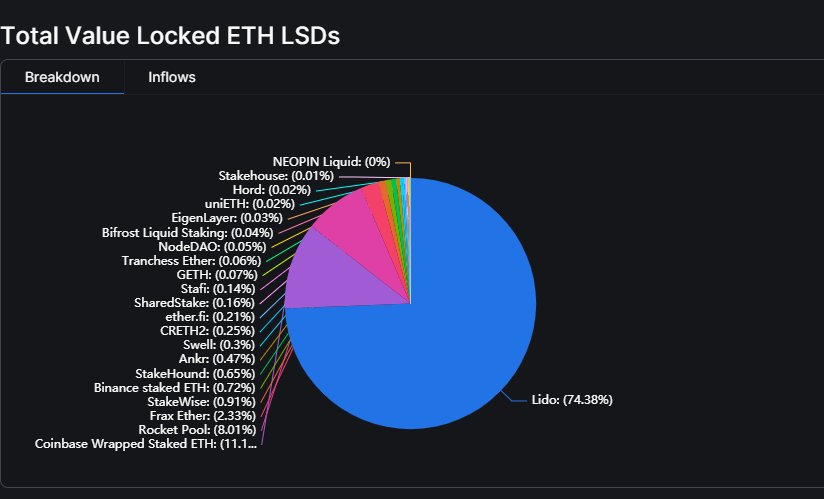

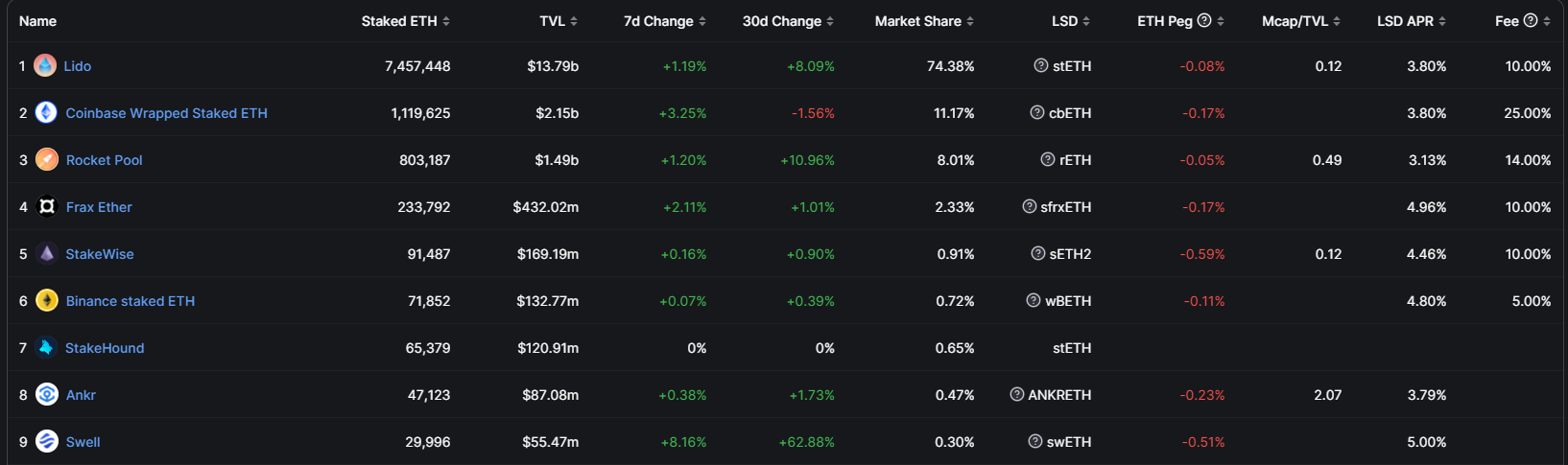

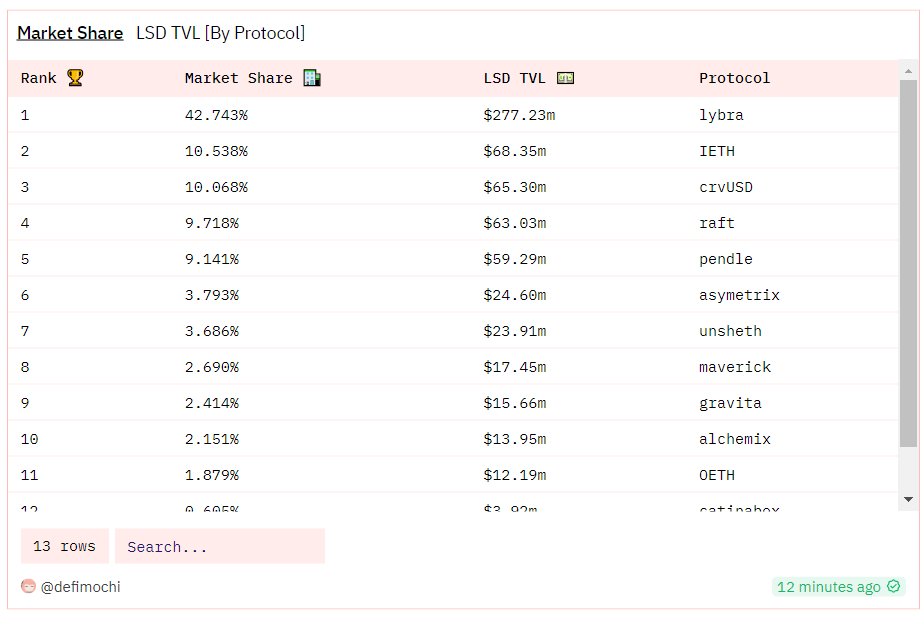

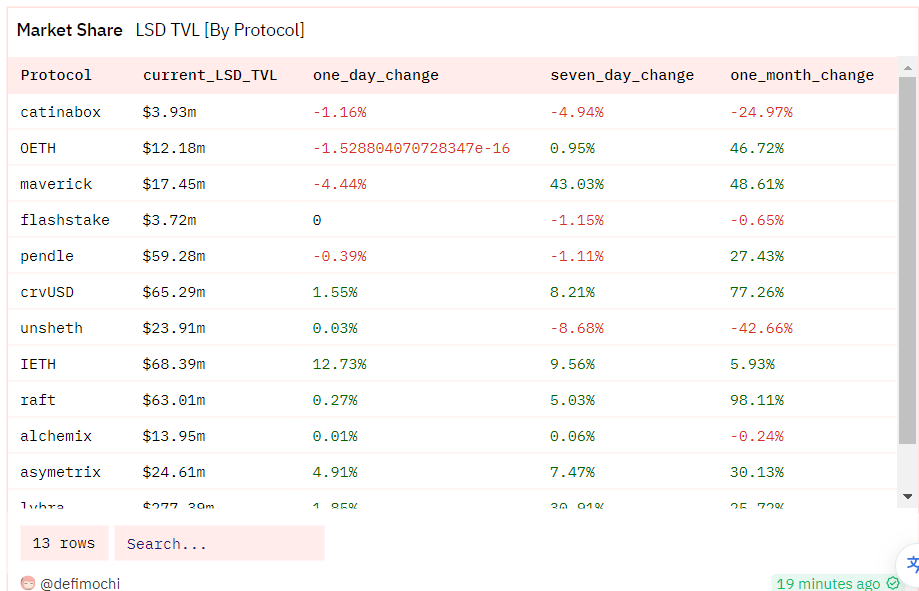

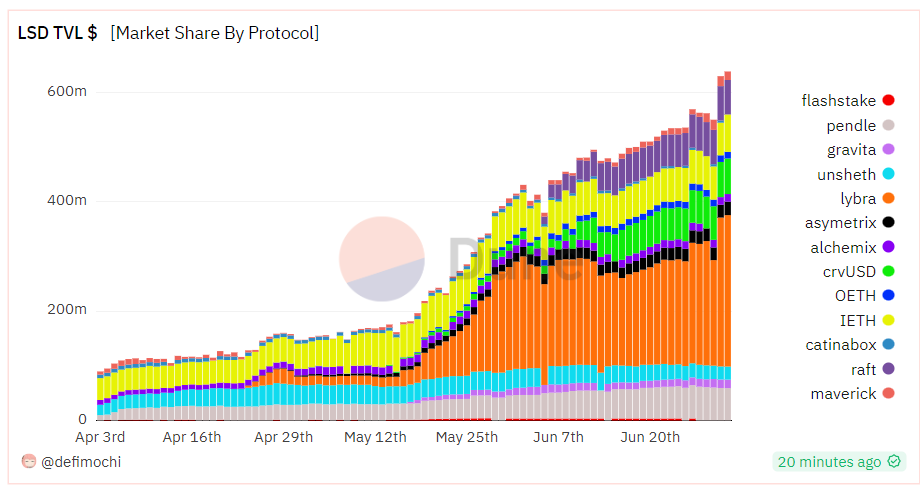

各自目前的市场份额见下图

二、市面上主流的LSD协议

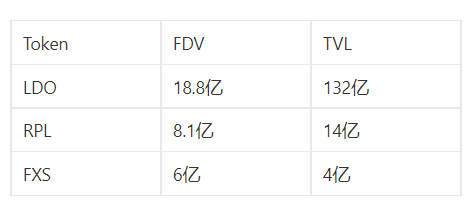

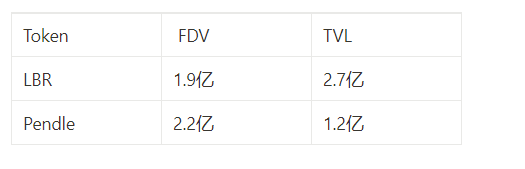

当前三大主流协议代币FDV和TVL

市场份额和相关的数据情况

2.1 Lido

Lido的质押协议给到用户的APR在目前对比始终比原生Eth质押少约10%,这部分收益尚且不包括MEV等其他隐性部分

其核心特点以高度中心化的同时以白名单选择了几十位核心节点商,在无抵押的情况下给他们托管ETH。而Lido在当前的质押市场中占有大量的市场份额,已经形成了很强的规模效应,TVL依然保持持续增长。

代币经济和收益结构

LDO协议在允许用户质押的同时,系统收取10%的管理费并由节点运营商和Lido Dao分摊。LDO协议中的收入部分被大节点和国库瓜分而持有Lido代币的用户其实并没有获得Lido的质押收益奖励而仅有治理权。

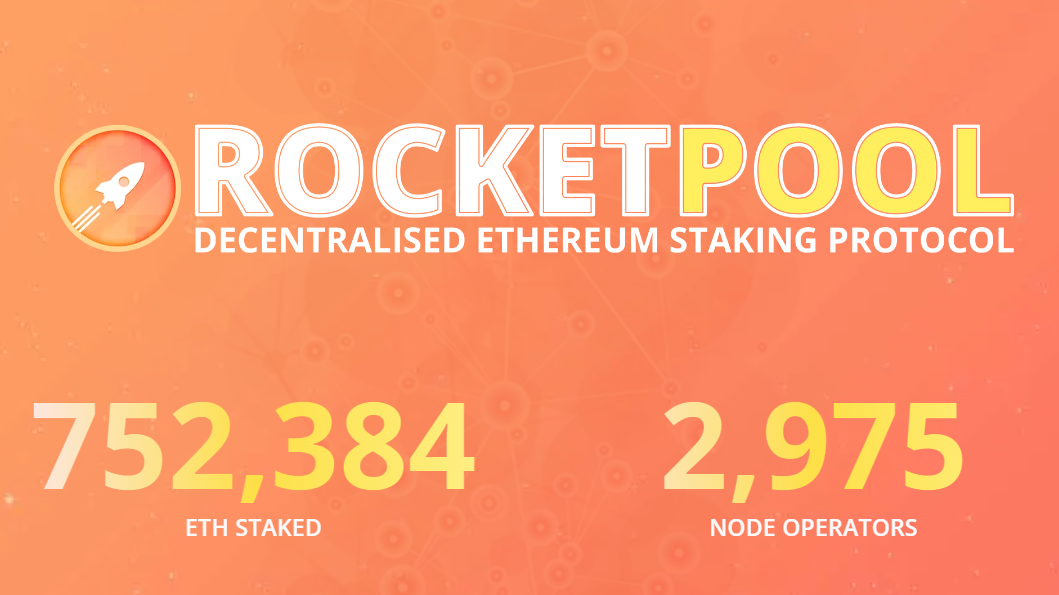

2.2 RPL(目前最去中心化色彩的协议)

RPL协议的巧妙之处在于在满足低额用户质押需求的同时也降低了节点质押商的相关需求,包括(额外杠杆)更低质押要求,额外的基于代币的佣金返利,RPL代替用户与信标链交互等。

Rocket Pool 协议中的节点运营商需要质押 10%借贷ETH价值的RPL 作为对协议的质押保险金并且获得部分年化,一旦节点出现问题, RPL 质押则受到惩罚,协议将这一部分RPL作为罚没成本和价值捕获。

代币:

RPL 通货膨胀率最初为每年 5%,并将分为: 节点运营商将 RPL 作为保险抵押品(70%), Oracle DAO 成员提供各种预言机数据(15%),为去中心化开发提供资金的协议 DAO 财政部(15% )

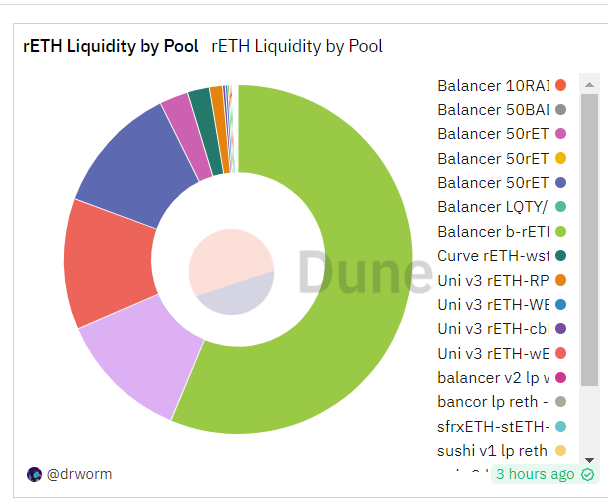

目前rETH的应用场景情况

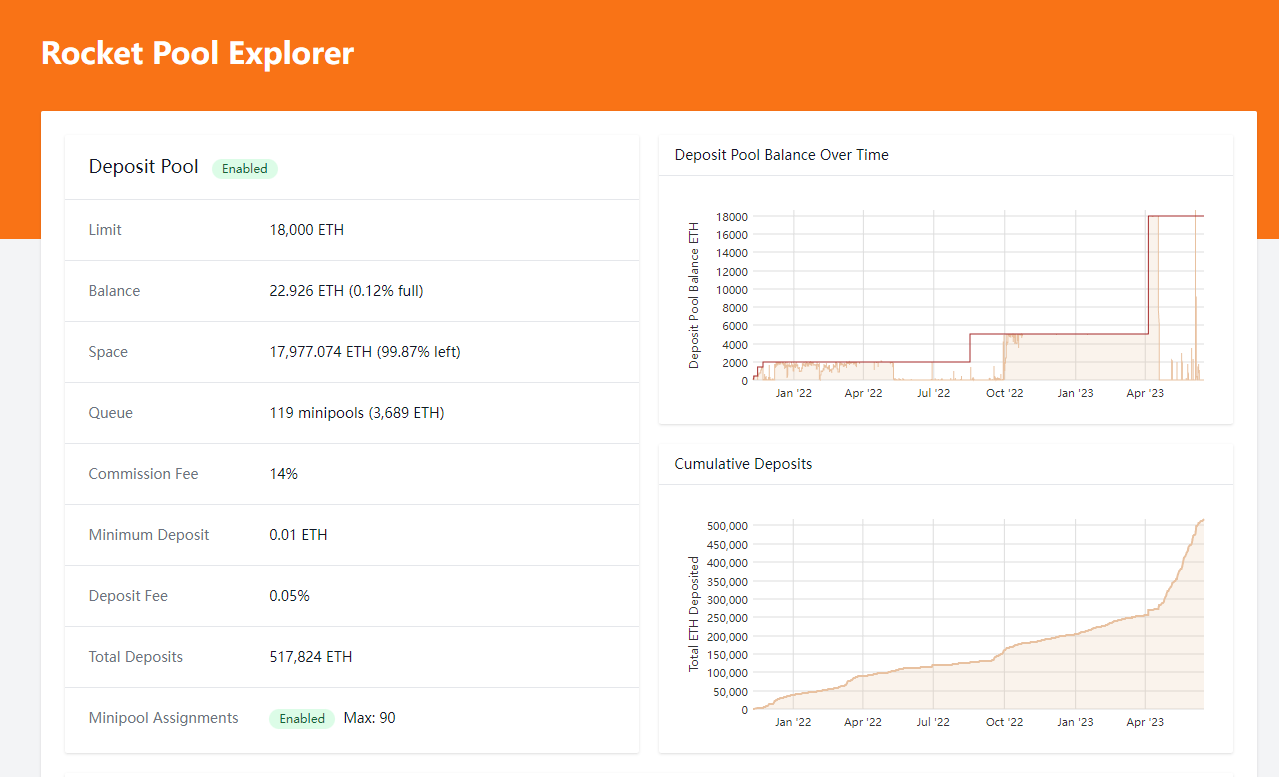

4月底RPL开始将原先的16ETH的节点要求降低为8ETH,节点运行者在借到24个ETH后需要提供借入ETH的10%RPL作为保险,即从1.6ETH同等价值的RPL变为2.4ETH价值的RPL,要求节点供应者去购买RPL会使得RPL的购买具有投机属性,而一旦RPL价格出现波动,部分节点供应商的收益会出现负回报,RPL的门槛下一阶段目标为4ETH,到那个时候节点方和价格会出现更加复杂的反应关系。

抵押品机制在保证价值捕获的同时,不仅影响节点方出现浮盈浮亏,也会让市场在利率变化时增速受到一定影响。6月份时ETH的POS利率偏低,RPL的池子里面有119个节点在排队进去,rETH增速稍慢于节点增速。

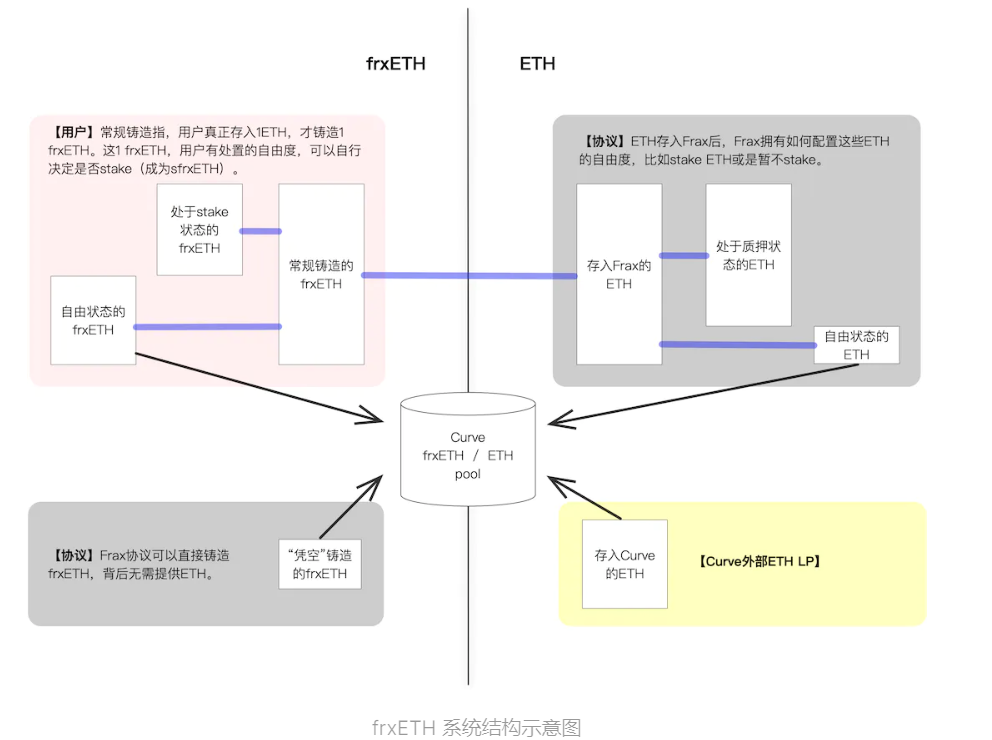

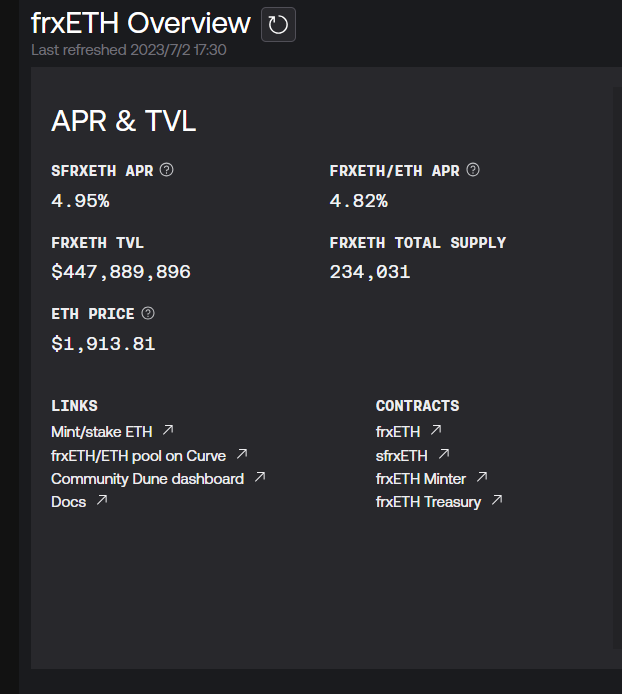

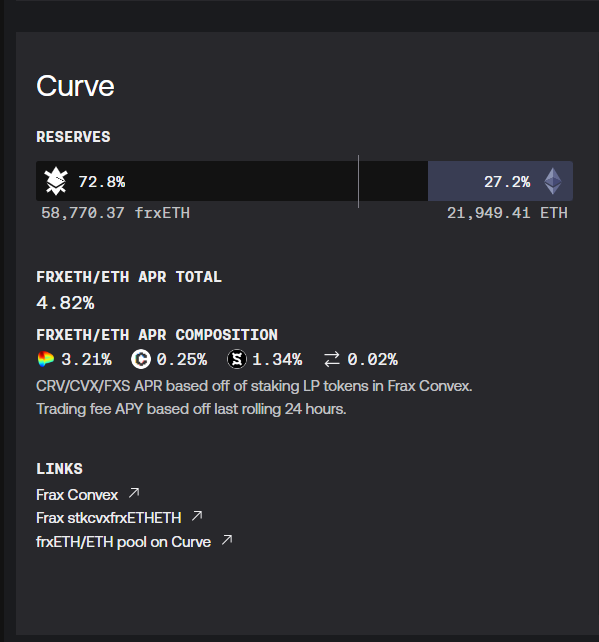

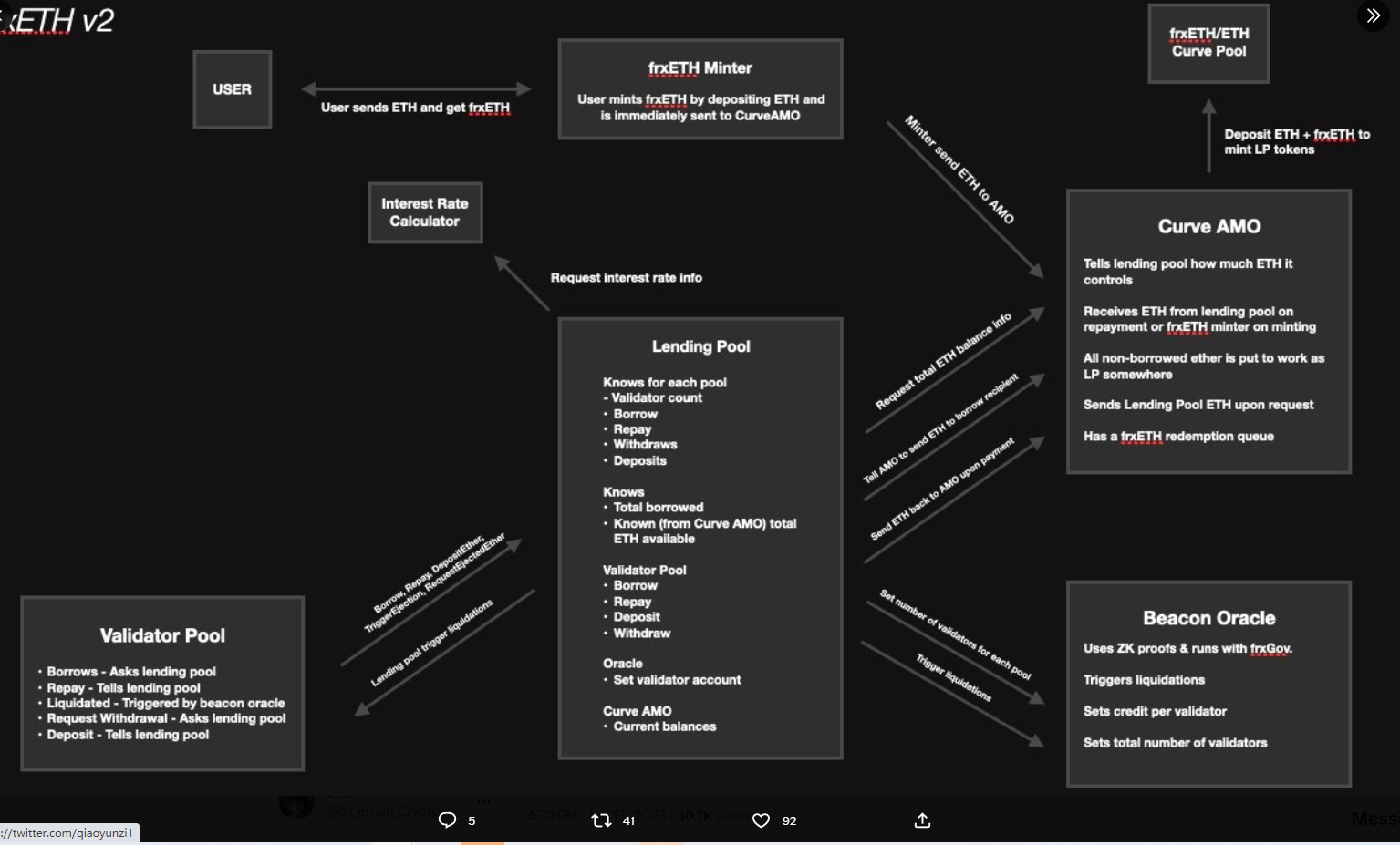

2.3 Frax

FXS的协议是在当前阶段ETH流动性质押中较为复杂的项目

在Frax转向LSD战场时,Frax设计了一个套娃的模式,将质押模型分为两个代币,frxETH和sfrxETH,frxETH并不能享有ETH质押利润但可以在Curve中与ETH组成LP吃到LP回报,包括CRV,CVX和FRX的收益;用户也可通过协议将frxETH变换为sfrxETH从而获得质押收益,而因为存在正常领取质押收益的用户并没有领取收益,得持有sfrxETH的用户可以获得超过ETH官方收益的年化。

当前数据

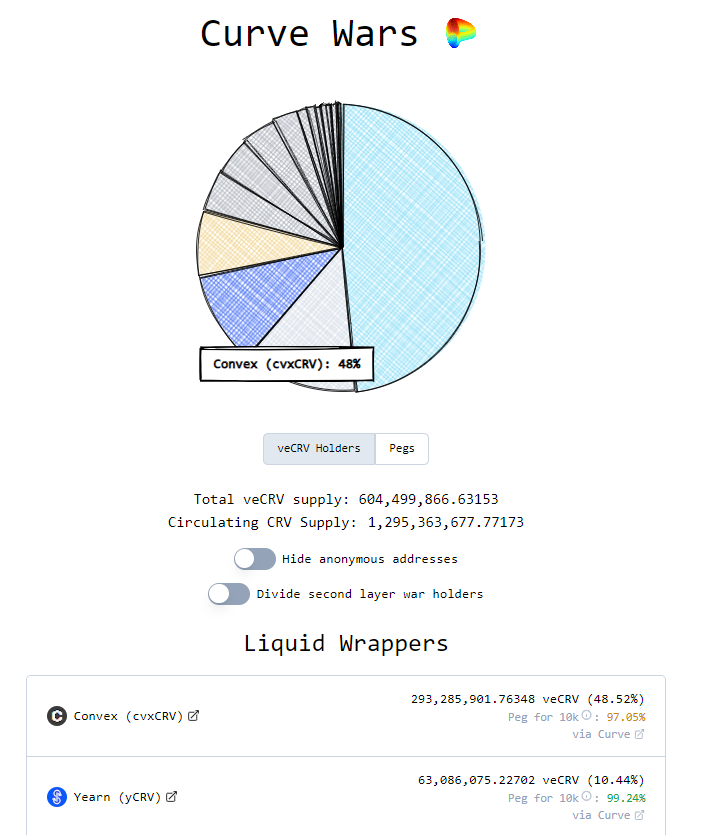

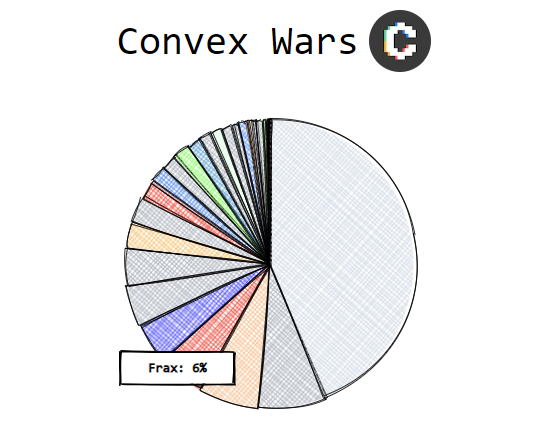

在上文的描述中提到了Curve 的贿选,下图为Frax在Convex中的代币占比,其通过Convex的贿选影响Curve池子的年化。

FrxETH的问题:除了生态没有地方用,CrvUSD出来之后可以用来借贷,但就到这里为止了。

而在LSD规模化比较强的现在,Lido的白名单节点不需要抵押,Rocketpool非足额抵押,那么市场份额第三的Frax开始搞事琢磨差异化的竞争.

Frax V2(目前只在直播时聊过,具体文件还未释放.)

既然我正面打不过,那么我为什么要把收益率和POS绑定,拆开让节点去操作,还让他们用各种各种的资产做抵押品,再讲个L2的故事,够不够表现我的差异化?

V2具有几个特点:

1、动态利率以及AMO机制:

前两大协议都是收益率和POS绑定,而创始人聊到其实LSD就是借贷品,利率可以交给市场来决定,把流动性质押做成传统借贷的形式。

资金利用率低时,闲置ETH将会被发送至Curve AMO,有协议自动分配去赚取DeFi利润让年化不会太低。噱头上来说动态的市场会给到节点服务商操作空间,节点服务商其实可以大胆的考虑套利和复杂操作从而获得对他们来说更大的收益。

2、拟推出以太坊Layer2网络Fraxchain,预计今年底准备就绪,该网络将采用稳定币 Frax 和流动性质押衍生品 Frax Ether 来支付交易费。这部分的用例能够使得分得sFrxETH的稳定比的收益因部分用例而提高,同时给frxETH找到最大的应用场景

3、后续的抵押品其实是可以编程的。可以看下他们这块会不会开放山寨作为抵押品,这个部分的覅押品就可以让节点商玩很多的操作。

三、LSDFI赛道

代币FDV,TVL

LSDFI赛道定义为利用LSD票据进行Defi操作的二层协议,可以从类别上分为:LSD稳定币,本息分离,指数产品,小额奖池,DEX和Lending等老牌协议。

当前的LsdFi实质依然没有摆脱Defi逻辑,部分项目会在此基础上做一些微创新,不过依然在Defi逻辑中,在目前来看LSD的稳定币故事应该是市场具有吸引力的类别。

3.1 LSD的CDP稳定币

3.1.1 稳定币老大哥Lybra

用户存入的ETH和stETH为抵押铸币eUSD,eUSD自动将收益按照ETH利率转换为eUSD进行增发。

esLBR 是托管 LBR。受LBR总供应量的影响,不能交易或转让,但拥有投票权并可以分享协议收益。挖矿奖励是esLBR的主要来源。esLBR 在 30 天内线性转换为 LBR,LSD APY的1.5%分配给esLBR持有者。

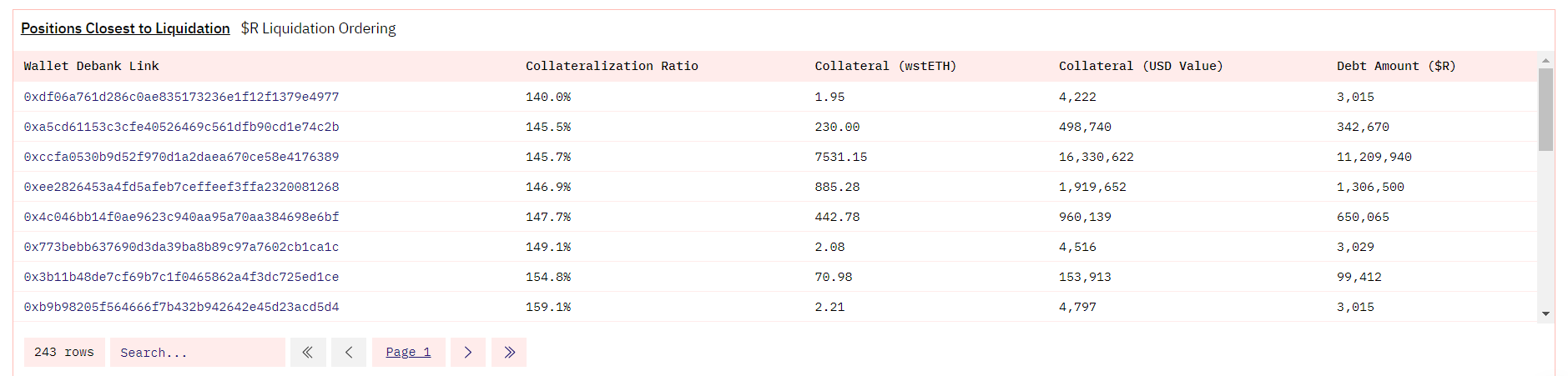

稳定币抵押率一般要求在160%以上,150%即为清算线,

而在代币经济模型方面占比分为:60%的矿池,10%的生态系统激励,10%的协议财政部,8.5%的团队,5%的IDO,5%的顾问以及1% 的LP 储备。

Lybra V2:通过LayerZero进行全链扩张;添加更多的LST资产类型;新的经济模型;协议收入/费用捕获改革;DAO治理。

3.1.2 和老Defi准备深度合作的Prisma

用LSD铸造抵押稳定币 acUSD,因为 Curve 和 Convex Finance以及一些Defi投了,所以预计会在上面合作得到激励,质押生成后收益会自动用于偿还债务。代币采用 vetoken 模式,用户赚取 ETH 定投收益和额外的收益,如交易费、CRV、CVX 和 PRISMA 代币,由此可以叠一叠乐高。

Prisma 当前提到的代币支持: wstETH (Lido) cbETH (Coinbase) rETH (Rocket Pool) sfrxETH (Frax Ether) WBETH (Binance)

6 月 1 日完成的投融资的参投阵容豪华:

Curve Finance 创始人 Michael Egorov、Convex Finance 创始人 C2tP、FRAX Finance、Conic Finance、Tetranode、Llama Airforce、CoinGecko 创始人、OKX Ventures、DeFiDad、MrBlock、Impossible Finance、0xMaki、GBV、Agnostic Fund、Swell Network 创始人、The Block 的 Eden 研究总监 Adam Cochran、Ankr Founders、MCEG、Eric Chen 等一众明星项目方参投。

3.1.3 大户先行的Raft

Raft 允许用户超额抵押 stETH 或 wstETH,铸造稳定币 R。R 目前在BAL和UNI都有LP池子。

Raft 支持闪电贷,最高可以一次性做 11 倍杠杆,用于制作稳定币 R,并将 R 兑换为 wstETH,再将 wstETH 存入协议作为抵押品,并铸造稳定币 R,偿还债务。

Raft 投资主要是做市商的背景,虽然有些已经风闻撤除了流动性,包括Lemniscap、Wintermute、Jump Crypto、GSR

而项目方为了吸引大量的LSD票据在AURA的池子里面用了大量的LDO激励

协议协议其实属于微创新,本身并没有特别大的突出特点。不过从冷启动来说体量也不小,可以继续关注

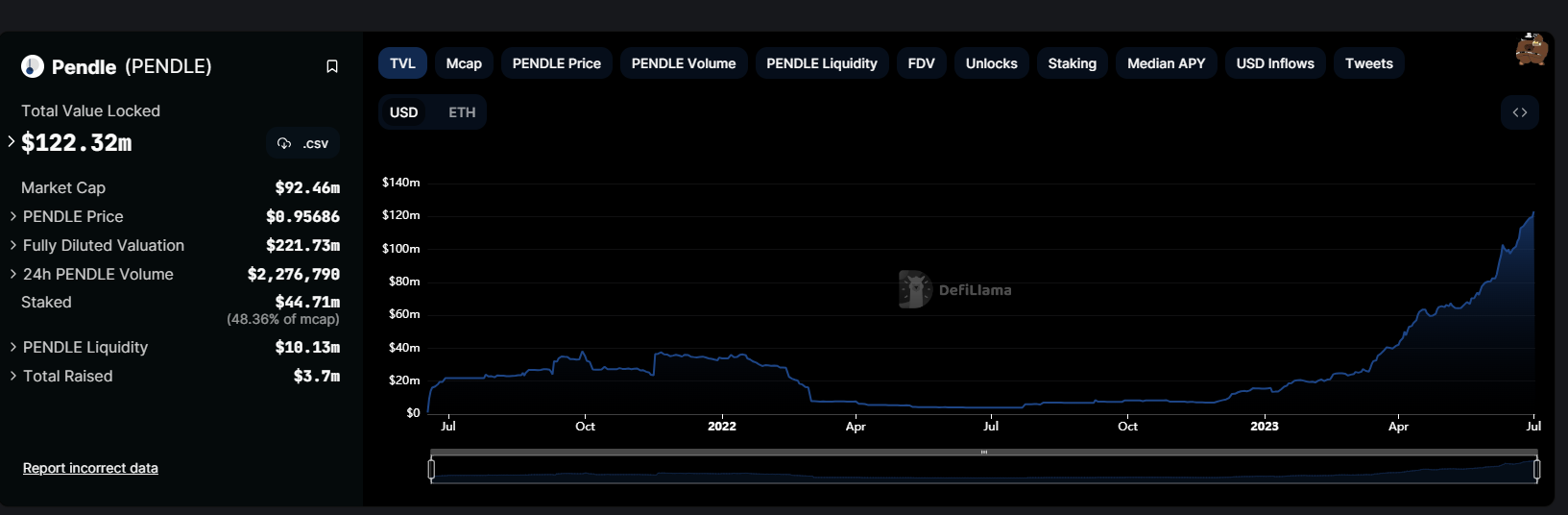

3.2 本息分离头部Pendle

本息分离的利率交易市场,推出了可封装绝大部分生息资产的新代币标准:ERC-5115,将生息资产(SY)锁定一个期限后进行分割,分割成为到期时的本金(PT)和到期时的年化收益资产(YT),YT+PT=SY。

除了基本的封装生息资产的功能后,协议内提供了LP挖矿的功能:提供PT和SY的LP挖矿,并且允许协议的VE代币进行流动性挖矿的贿选。

2021年4月,Pendle宣布获得370万美元融资,领投Mechanism Capital,其他机构包括 Hashkey Capital, Spartan Group等。 2023年4月,Bixin Ventures宣布通过OTC方式投资Pendle,具体交易价格和金额未披露。

在成立最初的时期,Pendle希望将资产市场的利率进行代币化,选了AAVE那些借贷,在当时发展比较不温不火,而在POS之后项目方进行了业务的调整,选择了APE、Arb的GMX和LSD票据作为生息资产的标的,开始有了一定的发展。

而在拆分利率代币化后,用户根据自身倾向以及在协议内的对手盘产生了不同的分类,由此满足了各种不同风险用户的偏好的同时也给予少数交易员更加大的交易敞口和更高的潜在收益。

用户可以折价购买PT赚取固定收益, 也可以预计未来收益率更高的情况下买YT;如果觉得收益不一定很大,也可以选择做LP赚手续费、贿选和代币; 除以上策略外也可以进行相对复合的操作去扩大收益以及规避风险

代币经济

代币为Pendle,其代币的核心价值即为锁仓为vePendle后进行贿选,最长锁定2年。

参与治理的vePendle持有者可以获得以下几个收益:PT/YT 的交易费,0.1% 上下随时间动态调整,80%的归 vePENDLE,20%归 LP;YT 的利息,3% 的归 vePENDLE。

3.3 其他几个协议:

Instadapp 推出了 Lite v2,使用借贷市场抵押 wstETH 借入 ETH,兑换为 wstETH,再循环操作来获得稍高收益并抽成 20% 的收益,而存款人也能获得比 Lido stETH 稍高的收益。IETH市场份额变化较小暂不关注。

LSDx Finance、unshETH、Asymmetry Finance、Index Coop 提供小额奖池,指数类产品,一篮子产品

Asymetrix小额抽奖池市场发展笔者认为不大本文并不多介绍,而指数产品体量较小暂不赘述。

四、技术下游DVT赛道

DVT技术的实现核心来自于ETH质押自带的双私钥体系,当创建验证器时,将生成两个密钥对,一个验证器密钥(公共和私有)和一个取款密钥(公共和私有),用户在托管自己的ETH给到托管商时只需要提供验证器密钥即代理密钥而不是提款私钥,因此托管商虽然没办法直接盗取用户的财产但是却存在作恶致使用户的托管资金被网络惩罚从而大亏的风险。

DVT技术的核心来自于通过托管给到协议内的节点网络从而规避节点作恶的风险以及自动化满足双边的匹配需求。

4.1 SSV

SSV全称秘密共享验证器,它是两位以太坊开发者CarlBeek和adiasg在一篇探讨ETH2.0验证器故障的文章中所提出来的概念。V神的ETH路线图中很早就有这一个技术概念,SSV从以太坊基金会研究员手里接过这个外包,从2021年10月份开始开发。

实质的测试网应用操作流程: 用户登录SSV选择四个服务商,然后提供SSV作为质押费用以及将自己的私钥碎片化给到一组SSV验证节点进行自动验证,而服务商也不需要考虑找客户的问题,只需要挂在SSV网络里面并决定收费的额度,网络会自动运行。

代币融资和经济模型

SSV最初有一个早期项目的代币CDT,在最初时期用老项目的CDT,100CDT比1进行兑换。另外进行了两轮融资,一轮的6刀成本,二轮的12刀成本,主要投的机构是DCG、Coinbase,Lukka,以及几家CEX

其代币的价值捕获笔者认为类似Link的基础设施逻辑。在协议内的节点网络以及协议外的ETH托管商都需要SSV作为保证金以及使用费用,锁定了流动代币的同时也将网络的价值与代币锚定。

关于主网的进度情况,有提到7月4日进行主网电话会议。

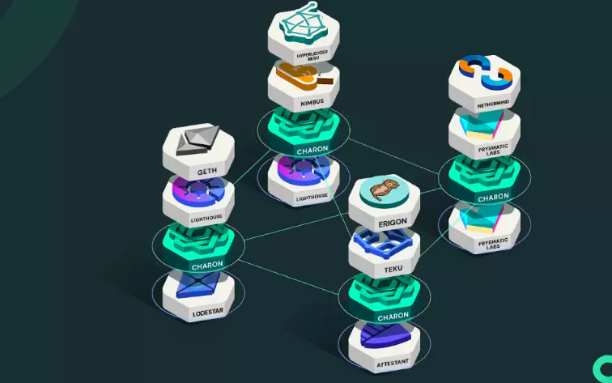

OBOL

Obol的技术中设计了一个Charon的分布式验证器中间件。对于该中间件的作用,在白皮书中理解为在运行节点的过程中添加额外的处理机制从而即时反馈节点的状态以及操作节点的状态。

融资方面累计不到2000万,21年为Lido的赠款和consensus和coinbase等机构的615万融资,23年1月由 Pantera Capital 和 Archetype领投的1250万美元

当前也在测试网阶段,会比SSV的进度慢一些。

DVT的想象力

1.LSD的协议的集成需要:质押赛道大部分的质押商目前来看都有集成DVT的需要。以Lido为例,Lido本身始终存在两个风险,一个是管理层面的中心化问题无法规避,另一个节点层中心化管理以及私钥托管产生的罚没和中心化风险需要通过DVT进行规避。即正常情况下一旦断电需要手动切换节点,不仅具有一定风险,而且管理成本不乏避免。而集成后这一问题能够大大缓解,自动化的管理也能够减少罚没风险和手动管理成本。

2.质押节点门槛降低:节点层的罚没风险最高可以达到质押32ETH总量的50%,而在使用过DVT技术后这部分的罚没风险显著降低。在此基础上很多的小体量LSD协议完全可以考虑自主搭建节点而不需要担心之前巨大的罚没风险,交由DVT进行管理能够使得大量的小额协议使用LSD进行自给自足而不需要依靠Lido,从而使得各种各样的协议能够具有更大的发展空间。

3.增加ETH网络的节点稳定性和安全性,DVT也可以一定程度降低节点的去中心化程度

五、再质押赛道(到节点层分其他协议的蛋糕)

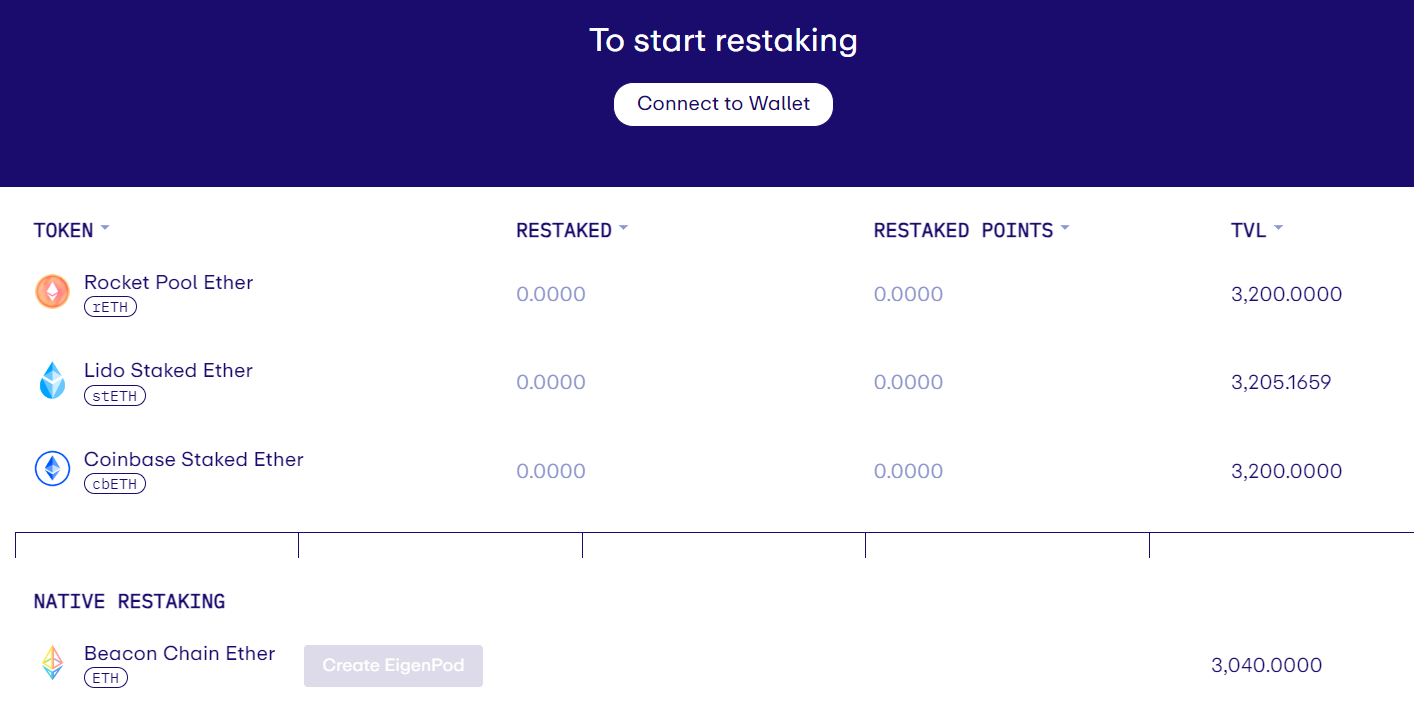

Eigen layer

协议允许质押者将他们的ETH重新质押到新的智能合约中,并通过ETH来保护其他网络的安全,比如维护跨链桥以及中间件的安全。一方面可以让ETH节点里面锁定的ETH去吃到ETH网络其他基础设施的治理代币收益的收益,同时也一定程度上给予开发基础设施的项目方另一种获得资金背书和增强网络攻击成本的方式。

而用户存在Eigen layer中的ETH可以选择是否STAKE到其他基础设施中。当用户选择加入时,如果发生Eigen layer定义的恶意链上活动,则会发生 Slashing,质押者将无法提取原来存入的本金。在以太坊目前的设计下,高达 50% 的抵押 ETH 可以被 Slashing。因此,当提款被触发时,至少有 50% 的 ETH 仍保持可用,EigenLayer 可以削减协议上剩余的 50% , 因此 EigenLayer 的再抵押机制通过显著增加恶意攻击的成本来增强安全性。

在当前阶段Eigen Layer已上主网,初步开放了三个LSD票据 (stETH 、rETH 和 cbETH)的流动性质押,在官网质押的用户可以获得积分,未来发币的话预计会有相应的空投。

而在路线图中,EigenLayer 的下一阶段将引入 Operators,负责为基于 EigenLayer 协议构建的 AVS(主动验证服务)执行验证任务。在第三阶段,该协议将利用 EigenLayer 促进多个 AVS 的启动。

未来发展的想象空间:

这个协议和LSD协议之间并不是相互竞争关系,而是让希望获得更大收益的节点和质押用户们去分在ETH网络中的其他协议的蛋糕,想象力很大,走通的话有很多发展可能性。

未来收益的疑惑点:

协议针对的项目方是否会有这一行为和动机呢?如果其他协议的年化收益也给到ETH节点,那么对于项目方来说,其自身代币的价值捕获和收益优势就不是很明显了,尤其有些项目方自己搭节点自己赚收益。

除此之外,还有个疑惑点在于进入的用户需要担心的是更大的Slashing可能性,这部分风险和收益是否足够大,潜在收益需进一步验证。

Reference: