利益相关:截至发文时,本人目前尚未持有Balancer的项目代币BAL,本文仅作为项目跟踪及分析,非投资建议,请自行注意风险。

作者 区块链二叉刀(Twitter: Twoxdog)

官网 balancer.fi

1.什么是Balancer?

Balancer是一个多链部署(Ethereum、Polygon、Arbitrum),基于AMM(自动做市商)模型的Dex。

Balancer于2020年正式上线V1版本,并于2021年5月升级为Balancer V2,目前市面上主要使用的都是基于V2的产品。

2.Balancer V2的特色

2.1资产池(Vault)与交易池合约分离

Balancer没有采用大多数Dex常用的将资金和交易池合并为一个合约的方式(例如Curve和Uni就是使用了下图左侧的方式),而是将所有Balancer上面所有的资产都整合到了名为Balancer Vault的合约中,交易池合约中只留有交易逻辑。在这种模式下,交易池更像是一个个插件,Balancer的架构变成了资金池+可插拔的交易池这样的松耦合形式,这种架构主要有下列两种好处。

1)低Gas跨池套利

在Balancer的架构中,每个池子的深度和组成是由Valut合约记录的,Pool合约只记录资产交易和比例的变化。

因此在Balancer中,当最终交易完成时,资产的转移才会发生。系统可以将交易者的多笔交易最终合并为“一笔”资产转移的交易,从而减少了Gas费的消耗。(当多笔交易发生时,合约只记录交易过程和金额,所有交易执行完毕结算时,以最终结果从vault中转移资产,有点类似于BTC的闪电网络)

因为具备上述低Gas的特性,Balancer可以很方便的在各Pool之间执行套利的操作,假设我们持有DAI,发现DAI/BAL、DAI/MKR、MKR/BAL这三个池中的比例出现了差价,具备套利空间。

我们的交易过程如下:

第一步,DAI→MKR (DAI/MKR池)

第二步,MKR→BAL (MKR/BAL池)

第三步,BAL→DAI(DAI/BAL池),换回DAI完成套利

如果我们通过Curve或者Uniswap上面交易,我们在每一步都会看到对应资产的链上转移记录,因为各池资金独立,ERC20合约需要记录资产的转移。而在Balancer中,交易的过程会被记录,但最终ERC20资产的转移将在所有交易完成,结算的时候,转移发生改变的ERC20代币。例如我通过套利获得了100DAI,最终链上的ERC20转移记录是vault转出100DAI到我的地址,而中间过程不会发生其他的资产转移。

2) 虚拟内部持仓

Balancer具备”虚拟内部持仓“的功能,也就是允许用户持有虚拟的Vault份额。例如用户持有USDC,他计划先换成DAI,然后之后(例如几个小时后)换成BAL。他可以将USDC换成DAI,但这部分DAI的份额保留在Vault中,不转到用户的地址,再在几小时后将该份额换成BAL,并从Vault中提取最终的BAL。也能起到节省Gas的效果。

3)闪电交易(Flash Swap)

因为Vault的设计,Balancer也提供了闪电交易的功能。和闪电贷类似,交易者可以在不持有任何资产的情况下,同一个区块内,在Balancer各池完成套利并偿还贷款和对应的手续费,提高池子再平衡(rebalance)的效率。

2.2可深度定制化的交易池

1)单个池子多资产,比例可自定义

与Uniswap最大的不同,Balancer最多支持单池50种资产,最常见的权重组合池也支持最多8种资产的组合。池子的创建是无需许可的,且每个池子中资产的占比可以自定义(例如我可以创建BAL/WETH的8:2池,而不像Uniswap一样,两边的资产必须价值相等,即50/50池)。

2)多类型交易池

为满足各类资产管理的需求,Balancer目前提供了6类功能池,具体区别如下:

权重组合池(Weighted Pool)

Balancer体系中最普通的池子,主要面向非稳定资产。

稳定池(Stable Pools)

面向软锚定的稳定币池(如DAI、USDC、USDT等)

锚定资产池(MetaStable Pools)

需要足够的流通性才能够真正锚定并交易的资产(如stETH/WETH池)

LBP池

大名鼎鼎的LBP,大量的DeFi和Web3项目都用LBP来实现Token distribution

收益加速池(Boosted Pool)

存入池中的资产,在满足流动性的同时,将闲置资产放入第三方协议中获得Yield收入,实现收益加速。

具体可看下文

资产管理池(Managed Pools)

适合于主动/被动管理的池子,提供了再平衡机制,紧急停止以及设置资产管理费的一系列功能。适合于资产管理方(如基金运营方)。

3)自定义交易手续费

Balancer支持池子的创建者自定义手续费,也可以实现动态交易费率的管理。Balancer 之前与 Gauntlet 达成合作,引入动态交易费,通过Gauntlet自动评估池子的状态来动态调整交易费率,目的是减少LP的无常损失。

4)LP白名单

可以指定交易池中能够提供流动性的地址,使得只有通过授权的用户才能参与。

2.3更低的无常损失

这部分在Balancer官方的文档中有详细介绍,因为Balancer能自定义池子中资产的组合比例,因此能够降低无常损失。我们熟悉的Uniswap和Sushiswap,他们都属于50/50资产池,因此会产生更多的无常损失。

想了解更多原理,可查看官方文档:https://docs.balancer.fi/products/balancer-pools/weighted-pools

2.4通过资产管理提高资金利用率(Asset Management)

资金管理是Balancer作为Dex独具的特色功能,他将有效提高资金利用率,为LP带来更多的收入。

通过统计数据我们可以发现,在AMM模式的Dex中,LP提供的资金并没有那么高的使用效率,如下图所示,我们可以发现,大量的资产其实是被闲置在池子里,并没有产生应用的价值。(例如池子里有200w的资产,但日交易额只有10w,因此大量提供流动性的资金实际上是被闲置了)

为了提升资金的利用率,Uniswap V3和Curve V2选择了截然不同的道路。Uniswap V3引入了区间流动性的功能,LP可以自定义提供流动性的区间,人为优化资金使用率(就像我们开网格交易自定义区间和间距类似)。而Curve V2采用了优化曲线的策略,将大量流动性集中在一个小区间内,并根据价格和流动性的变化动态调整,做到无需人为接入的自动化调节。

而Balancer则选择了截然不同的方式,他通过内置资产管理者(Asset Manager)的功能,允许被授权的资产管理者从池子中提取一部分资金,将该资金转入许可的(白名单内)第三方协议中产生额外收益,从而提高闲置资金的收益率。设想一下,例如稳定币的兑换池,一天只需要不到30%就能使得各稳定币之间几乎无滑点交易,那剩余的70%资金,就可以转入例如AAVE,Compound这样的借贷协议中进行放贷,产生额外的收益。

那你可能会问我,万一突然来了一个大户,池子中剩余的30%不够他兑换怎么办?

Balancer Vault 合约会记录池子的实际金额(包含现在池子中+第三方协议中可赎回的份额),因此当上述情况发生时,协议会从第三方协议中赎回对应金额的资产,从而满足交易者的需求。

需要注意的是,目前Asset Manager是无需许可,没有强审查机制的,因此需要用户自己审查资产管理者的能力,避免投资损失。

2.5智能路由拆单(SOR-Smart Order Routing)

智能拆单这个就比较好理解了,我们在Uniswap交易时,经常会出现Routing,目的就是为了降低滑点。

在Balancer中,Balancer会自动查询各池的报价信息,将用户的订单拆散到各池子中进行交易,尽可能的降低滑点,如下图所示:

不过上述方式会消耗更多的Gas,因此更适用于Gas较低的链(例如Polygon、Fantom等)

2.6社区治理

Balancer项目通过DAO的形式进行治理,BAL持有者能够对协议参数进行投票修改。如协议的手续费、每个池子的LP能获得BAL的奖励数量等。

3.项目定位和业务说明

3.1与Curve和Uniswap的对比

虽然同为Dex,但Balancer和Uniswap、Curve还是存在明显上的差异。我通过下表来总结一下三者的区别。

虽然在Uniswap升级V3后,逐步杀入了Curve的市场(开始介入稳定币交易),以及Curve V2开始试着抢Uniswap的蛋糕(通过Atricrypto池介入Alts/ETH交易对),但是双方都还没有手伸向Balancer目前深耕的资产管理领域,因此目前Balancer还是稳坐资产管理底层设施的头把交椅。

3.2合作伙伴及产品集成

之所以大多数人都不了解Balancer,是因为Balancer更多并不是直接面向C端用户服务的。但是你可能在体验别的项目的时候,不知不觉中就完成了和Balancer的交互。

目前已有超过50个项目与Balancer进行集成,使用balancer的资产管理功能。

1)LBP(Liquidity Bootstrapping Pool)

活跃的DeFi参与者对LBP一定不会陌生,其实LBP就是Balancer开发的底层服务,包括现在很多新项目采用Copper的LBP,实际上在不知不觉间,他们已经体验了Balancer的产品。关于LBP的介绍网上已经有很多资料,在此我不再赘述。

目前,已经有超过45个项目使用LBP完成了Token Sale,总募集资金超过5亿美金,还是非常不错的成绩。

2)Element.fi

Element是一个固定利率借贷产品,用户向协议的固定利率池存入USDC,可以获得存款凭证ePyvUSDC,固定利率的存款凭证和传统金融的票据很像,他不像AMM的借贷是实时计算利息收益,而是等借款到期时一起结清本金和利息。因此ePyvUSDC的实际价值是会随着到期时间的临近而逐渐上升的(接近线性增长)。

那如果我放贷后,突然有一天急着用钱怎么办呢?Element在Balancer上提供了ePyvUSDC/USDC交易池,只要有足够的USDC提供流动性,就可以通过Balancer随时将你的凭证换成标准USDC资产,类似于传统金融的票据贴现。而ePyvUSDC会随着时间的增长价格逐步上升,最终等于固定利率的本金+利息价格,这个定价机制是基于Balancer实现的(类似LBP的算法)。

3)Powerpool

PowerPool是一个非托管的DAO管理者,管理可组合的DeFi Vaults和以题材组成的的 "一篮子 "代币,广泛分散、积极管理、收益丰富、低GAS、自动化的Vaults和篮子/指数,为代币持有人提供自动内生(来自Yield)和外生(来自价格变动)的收益。

概括起来说,Powerpool建立的投资组合,除了能根据市值的变化自动再平衡外,还能将组合中的资产质押到第三方协议中获得stake/farm的收益,且收益可以自动复投(有点像机枪池)。

Powerpool现有的4个部署于以太坊主网的产品,其中ASSY池是基于Balancer V1的fork实现的,目前Powerpool团队正在开发基于Balancer V2的Lusd-bbaUSD池,是一个值得期待的稳定币farm产品。

3.3友好分叉

友好分叉,指的是第三方团队,使用Balancer的开源代码,在Balancer尚未部署,且未来也没有直接运营计划的链上以设立新项目(独立品牌)的形式部署并运营的运作方式。通过友好分叉,可以减轻团队多链部署、运维、运营的压力。有点类似于授权经营的模式。

负责友好分叉的团队一般会和原项目方事先沟通,确认双方未来的持续合作。其分叉后项目的代币会有一部分初始份额分配给Balancer的DAO,未来也有可能其协议金库的部分金额会回馈Balancer DAO。这种模式很像是我们To B商业模式中的OEM模式,企业采购标准软件,然后每年付运维费给软件开发商。

目前Balancer已经投票通过了2个友好分叉,分别是部署在Avalanche的Hexagon和部署于Fantom的Beethoven X。未来,我们将看到更多的友好分叉出现在别的链上。

4.veBAL

2022年3月28日,Balancer正式部署veBAL合约,将Balancer V2的治理权、协议分红权深度与veBAL绑定。

4.1 veBAL的用途

具体VeBAL代币经济学可参考该文:https://medium.com/@balancerchinesecommunity/vebal-代币经济学-8aca63565fe4

用户需要向BAL/ETH 80/20池的比例提供流动性获得BPT(Balancer的LP凭证),然后将BPT锁定在制定合约获得veBAL,veBAL在到期前不可转移。

质押获得veBAL,有以下三点好处

- veBAL质押者每周可以按照分配14,500 BAL作为质押奖励,占每周释放BAL总量的10%。

- veBAL质押者可以获得的协议收入的 75% ,协议费用将以 bb-a-USD (由USDT、USDC、DAI和aUSDT、aUSDC、aDAI组成的BPT,类似aave-3pool LP)形式分发给 veBAL 持有者。 (现在 Balancer 收取 50% 作为协议费用)

- veBAL的质押者才可以有权参与投票,投票权重由数量和剩余解锁时间加成,解锁时间越长,权重越大,最大可达2.5倍

4.2 与veCRV的区别(Curve)

虽然同为ve代币,但是veBAL和veCRV还是有一些本质上的区别:

另一方面来说,因为2021年下半年稳定币市场的繁荣,使得稳定币项目方需要争夺veCRV的投票权,从而引发了现象级的Curve War。而目前Balancer并没有大量Pegged Stable的交易需求,因此预计不会出现像Curve一样激烈的投票权争夺战。

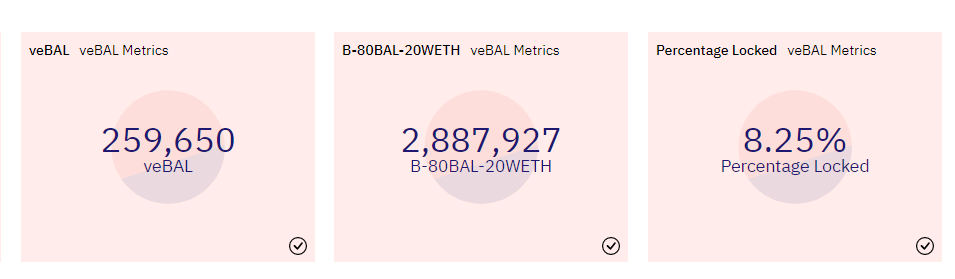

4.3veBAL锁仓量

VeBAL上线4天时间,已有超过总量8%的BAL进行了质押,参考CRV约50%的质押比例,veBAL仍有一定的增长空间。

跟踪质押数据请查看下列链接

5.BAL及营收数据

5.1代币信息

代币名称:BAL

总发行量:1亿个

目前流通量(截至3月31日):约1080万个

流通市值(截至3月31日):约1.8亿USD

分配方式

- 社区释放 65%

- 每周释放145,000个,每4年减半,直至释放完成。释放规则参考最新的veBAL:https://forum.balancer.fi/t/introducing-vebal-tokenomics/2512

- 团队期权、顾问、投资人持有 25%

- 2.5%作为团队未来期权。剩余的22.5%中,25%直接解锁,75%线性3年释放(从2020年6月开始)

- 生态基金 5%

- 用于未来吸引战略性合作伙伴,激励Balancer生态,由BAL持有者投票决定用途

- 地址 0xb618F903ad1d00d6F7b92f5b0954DcdC056fC533

- 种子轮投资者 5%

- 种子轮投资者成本0.6USD,资金地址0xB129F73f1AFd3A49C701241F374dB17AE63B20Eb

5.2营收来源

Balancer的收入来源主要分为下列两部分

LBP服务费

- 使用LBP服务的服务费

协议手续费

- 交易手续费

- 部分池进入退出的手续费

- 闪电交易的手续费

5.3营收数据

1)营收分析

我们可以通过下列数据跟踪Balancer的TVL和营收情况,目前支持Ethereum和Arbitrum

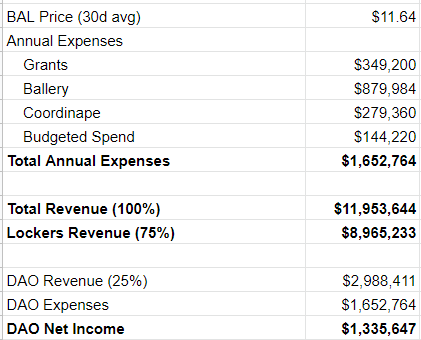

同时,我在Balancer DAO中找到了今年营收的预估数据,你可以在下面的链接中查看,我们逐条来进行解释和分析

这部分展示的是Balancer的这部分的收入,团队根据历史数据估算出今年协议费的营收预计为592万美金左右,值得注意的是,Balancer直到21年12月13日才开始收取协议费,初始协议费为交易手续费的10%。22年2月通过投票后,该协议费的收入提高到50%,因此在测算数据时,有超过三分之二的数据任然来自于10%协议费时代的记录。因此乐观估计下,今年Balancer在协议费收入的部分应高于现有的预估值

同时我们可以看到有大约600万美金收入来自于Copper LBP的服务费,和上面协议费收入相加,得出今年Balancer预估的总收入为1195万美金。因协议费收入为各类数字货币,存在价格波动的可能,因此最终的协议收入与市场表现有直接关系。

这部分我们能看到Balancer的各项支出,包含了拨款、人员工资、协同工具等开销,推算出一年的运营支出。

最后我们根据分配规则,协议总收入的75%归属veBAL持有者,因此他们一年能分配约896万美金的资金,扣除分配、支出,最后DAO能够剩余约133万美金作为储备资金。

2)BAL估值

根据上述预估的营收数据,我们采用P/E的方式评价项目的估值(其中Equity部分我按照流通代币来计算)。按照Balancer现有的膨胀速度,到2022年年底,BAL预估的流通数量将达到1600万个,以现价17美金计算,得出到22年底时,BAL的流通市值约为2.72亿美金。同时根据上述支出数据,我们可以得出项目的净利润为1030万美金。

因此我们通过计算得出,BAL到2022年底的P/E约为26.4。

如果采用乐观估算,考虑到Balancer将协议费抽成上调到50%,可能会使协议费收入扩大为原估算值的2~3倍,则乐观估算的P/E数据为12.3~16.8。

5.4估值对比

如何评判估值的高低,我们采用横向比较的方法。

数据来源:Tokenterminal、Dune、Coingecko

通过横向比较,我认为Balancer目前的估值属于合理区间,因为veBAL刚刚上线,还需要一定时间的观察才可以进行判断。另一方面,veCRV现在的APY收益不到3%,但仍有将近50%的CRV选择了质押,可见Curve War的激烈程度。但从我个人观点来看,Curve目前被严重高估了,一方面它引以为傲的稳定币市场已经开始被Uniswap赶上;另一方面,稳定币战争的趋缓,使得Curve需要寻找新的用户故事来吸引更多的用户锁仓CRV,以减少市场上的供应量。因此,Curve可能会面临一个阵痛期。

而Uniswap面临的问题是代币价值与协议价值脱钩的问题,在没有和协议收入直接挂钩的情况下(如直接分红),治理代币是没有实质价值的,因此Uni的代币价值无法通过P/S这种简单粗暴的方式来评估。

Balancer则需要更多的时间来评估其转换Ve模式后的经营情况,需要在VeBAL分红数据出来一段事件后持续跟踪。我认为Balancer这个项目不论是从技术面,市场面或者投资上,都值得长期跟踪。

6.项目团队及组织

6.1 DAO

Balancer 项目由一个约30人的团队(Balancer Labs)进行开发,该团队从2018年就将Balancer立项,并成功与2020年上线正式版

Balancer项目上线后,运营和治理模式完全转向DAO体系,通过成立subDAO的形式,由不同的团队负责不同的板块,形成线上合作的DAO。

从组织架构上看,我们可以看到有负责多签管理的、项目拨款的、营销、DAO运营、外联合作、DAO金库管理6大板块。

我查看了各个SubDAO运作的情况,我认为目前各个SubDAO运作情况还是不错的,流程都已经有初步建立,每个季度开始都会有明确的任务和目标,里面有预算的划拨和考核KPI。在透明性和公平性方面我认为现在的Balancer DAO做的还是不错的。

例如你可以看到Q2的预算计划

6.2 Grants

Balancer设立了Grants,用于拓展生态合作伙伴,或是资助基于/集成Balancer协议的项目。由SubDAO负责审核提案,并由整体BAL持有者投票通过拨款。目前Grants已经完成了3轮,为超过30个团队提供了超过80万美金的拨款。

你可以在下列链接查看所有申请记录。

7.展望2022

概括来说,Balancer将今年定义为DAO的元年,一方面将以各SubDAO为主体,增加Balancer自身的知名度和品牌价值,另一方面,通过DAO2DAO的形式,服务更多项目方和协议方,使其集成、使用、基于Balancer进行开发。

完成的2022路线图请查看下文

8.风险提示

8.1技术风险

资产管理需求使得项目合约的复杂度远超过普通的DeFi项目,因此未来可能会出现合约漏洞相关的风险。

8.2市场接受风险

基金、投资组合在传统金融市场接收度较高,但对于目前Crypto还为时尚早。一方面,Crypto尚未形成足够的题材和赛道,更多的是伴随BTC的表现同涨同跌,使得大多数投资组合并没有太大的管理价值。另一方面,市场尚未成熟,因此从大多数散户的角度出发,人们更愿意选择高风险、波动的单个品种以小博大,而非以基金、投资组合形式的稳健投资方式。因此Balancer真正被大规模使用还需要时间和别的引爆点。

8.3 赛道问题

Balancer目前所处的赛道是DeFi,随着2020~2021上半年DeFi热度的冷却,DeFi项目代币缺乏故事,没有实际权益的问题逐一暴露了出来,资金从2021年下半年开始涌向NFT和GameFi项目。你可以发现近半年DeFi项目基本上都从价格高点跌了将近80%,直到目前都没有大资金入场的迹象。Balancer很难在这种大环境中独善其身。

8.4资金风险

目前Balancer还未出现过严重的资金事故,但随着各类DeFi资金池被盗事件频发,我们也需小心Balancer可能会发生的资金被盗风险。

参考文章

Balancer V2简介:通用AMM

Balancer V2 — A One-Stop-Shop

veBAL 代币经济学

其他来源于项目官网、官方文档、twitter、medium等。