TL;DR

总的来说,DeFi流动性挖矿的出现和适用性离不开大的市场周期。在早期流动性泛滥,高估值的阶段,流动性挖矿模型具备非常好的适用性;在市场繁荣-危机周期中,赚钱效应减弱,用户挖提买的倾向进一步增强,DeFi流动性挖矿不能解决所有问腿,需要更强的机制设计、产品设计、运营能力;进入危机-衰退周期中,市场估值降低,APR下行,流动性挖矿模型很难为继。

流动性挖矿在本质上和X to Earn是相通的,通过激励用户刺激增长、占据市场,面临的最大问题也相同:在市场处于非快速扩张周期的时候,无法获取高估值,无风险报酬率和风险报酬率上行的时候,如何继续提供具有竞争力的APR。

在模型设计时,有几个基本策略:

上策:收入归收入,治理归治理,当好中间商赚差价

上策:去资沉,降成本,资产复用

中策:补贴占据市场,成长兑现收益

中策:补贴占据市场,治理兑现收益

下策:披着流动性挖矿的外衣,做倾销代币的事情

下策:场景不够,分红/锁仓来凑

一、DeFi流动性挖矿的本质

1.1故事里的流动性挖矿

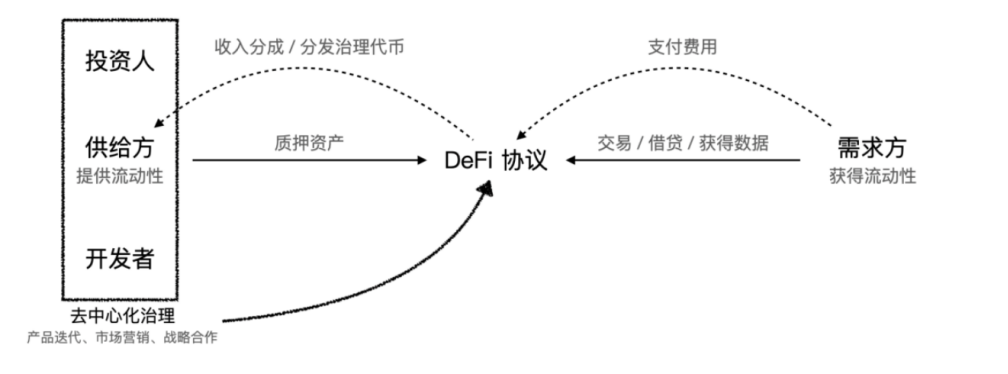

如果将多数流动性挖矿项目的业务逻辑进行抽象,DeFi 协议提供的价值是通过智能合约的方式撮合了流动性的供给方和需求方,并重新分配收益组成,业务流程类似于:

比如:

l 借贷市场 Compound 撮合了借贷的双方;

l 去中心化交易协议 Uniswap、Curve、MCDEX 撮合了交易者(Taker)和流动性提供方(Maker);

l 杠杆挖矿协议撮合了存款人(一池)和贷款人(杠杆池)双方

用户在「挖」出了这些代币后,可以选择立即抛售增加自己的短期收益,也可以持有代币,将自己的长期利益与项目绑定在一起,与开发者、投资人共同参与协议的治理,成为项目方社区的一份子。

对于 DeFi 协议自身而言,「挖矿」可以吸引更多用户参与到协议的使用中,还可以将决定平台未来发展的治理权限分配给实际的参与者,而不仅仅是投资人或开发者。

1.2事实上的流动性挖矿

(1)从0开始“租赁TVL”

对于流动性提供方这类用户而言,DeFi 协议「挖矿」的本质是:利用资产的时间价值,换取短期或长期收益,并承担潜在的风险,包括智能合约、系统性、连带风险等。对于需求方而言,DeFi 协议「挖矿」机制在帮助提升流动性之后,也就可以执行更大规模的金融业务。

一般来说,租赁TVL所需要付出的资金成本=无风险报酬率+风险报酬率=无风险报酬率+无常损失预期+其他损失预期(如被盗、Rug等)+风险偏好溢价

过去一年,比特币( BTC ) 期货 的隐含波动率 (IV)为每年75.0 %,一年内的最低 IV 读数为49.8%。

典型案例:Sushi的吸血鬼攻击

(3)完成初始代币分发或完成代币倾销

典型案例A:某dex的交易挖矿

案例DEX采用了流动性挖矿+交易挖矿+手续费分红/回购的经济模型。在协议运行稳定以后,所有具备规模的Pools呈现出交易挖矿补贴倍数约等于1的特征。这是因为当手续费总额低于交易挖矿时,套利者会进一步交易以套取挖矿补贴,直至补贴倍数接近1,套利空间消失。这种模式下项目通过交易挖矿模式变相倾销了自己的代币。更进一步地,在存在项目团队手续费分成的前提下,团队有动机操纵挖矿产出分配系数,并在交易挖矿补贴倍数达到1的情况下进一步继续交易套利,以获取大量挖矿产出代币。

数据:某EVM链头部dex,2021.7

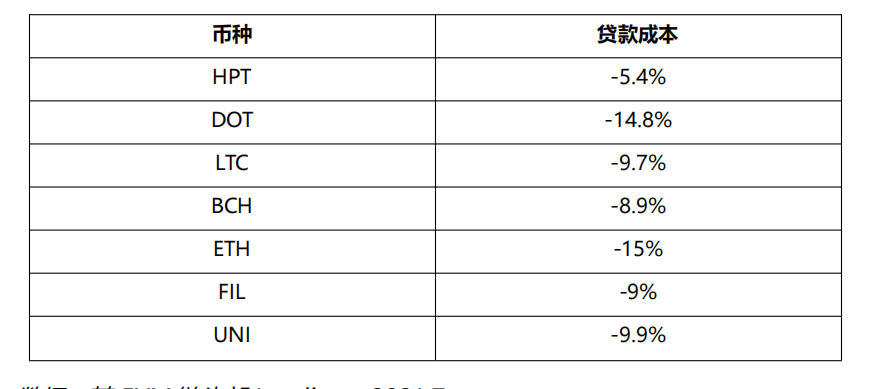

典型案例B:某Lending的负利率与循环贷

无效存借的一种典型情况就是负利率状态下的循环贷。大部分Lending协议流动性挖矿补贴都是先给予存款、借款、二池、Staking等不同的权重,在此基础上再针对每一个币种或者币对一个权重,再进行动态调整。这种情况下,某一币种的存款或者借款补贴总量在一定时间内是固定的,与此同时,lending协议上的资金使用率通常都很低,因此借款端很容易出现补贴高于借款成本的情况(尤其是非USD币种),形成负利率。

例如:目前DOT的存款利率为4%,借款利率为-15%,抵押系数为70%。用户A首先存入10000U的DOT,并贷款7000U的DOT,再将7000U存入,贷出4900U的DOT,再存入....理论上累计借款额=1/(1-70)*10000=33333U,考虑到安全问题和操作次数问题,用户A最终借出了30000U的DOT并全部存入。

此时用户A的贷款余额为30000U,存款余额为40000U,由于存借币种相同,无任何清算风险,此时

真实单币收益率=(40000/10000)*4%+(30000/10000)*15%=61%。

(但与此同时,用户需要支付利息=4%*3倍杠杆=12%的年化利率成本)

这一收益率显示是高于正常水平的。因此即使用户A并没有任何存借需求,他也有理由进行循环贷赚取61%的收益。而一旦套利机会消失,他很可能会立马撤出资金,协议补贴全部被浪费。

(PS:目前负利率的币种都是在都是缺乏单币应用场景的币种,因此现在的数值是循环贷套利者已经进入套利的状态,真实过剩程度要比看到的贷款成本更加严重)

数据:某EVM链头部Lending,2021.7

(4)为项目方操纵市场提供便利

A.LP操纵策略

低位拉高价格→高位开启流动性挖矿激励→利用做厚的池子套现

B.三角LP策略

A币—USDT:小池子

B币—USDT:小池子

A币—B币:大池子

通过控制大量B币在A-B币池子中大幅度拉高A币价格,零成本拉盘,A币的涨幅最终由B币的用户和买盘消化,创造出“伪财富效应”

C.锁死本币流动性

平台币做LP本位币

1.3流动性挖矿维持的必要条件

(1)DeFi Summer出现以前,一级市场投资经历了一个币价长的萎缩周期,BTC机构牛之下需要投机标的,流动性挖矿代替ICO/IEO完成了代币分发的过程,是一种特殊的IDO。

周期参照数据:VC投资总额、IDO平均收益率

(2)牛市扩张周期下资金过剩对项目提供高估值,因此代币补贴可以形成非常可观的APR,足以覆盖无风险报酬率和风险报酬率

周期参照数据:无风险报酬率(U理财)、链上USDs存量变化

(3)流动性挖矿获得超出必要报酬率之上收益的时候,用户面临两个选择:出售or持有/质押,这里形成了一个类似囚徒困境的博弈模型,最开始的时候所有人都不卖,所有人都赚钱,但一旦有人卖,其他人就会受损失,如果所有人都卖,所有人都会受损失。

因此显而易见的结果是,在defi summer中,矿崩的越来越快。defi 2.0通过机制设计缓解了一些问题,但并未从根本上解决问题。

总的来说,DeFi流动性挖矿的出现和适用性离不开大的市场周期。在早期流动性泛滥,高估值的阶段,流动性挖矿模型具备非常好的适用性;在市场繁荣-危机周期中,赚钱效应减弱,用户挖提买的倾向进一步增强,DeFi流动性挖矿不能解决所有问腿,需要更强的机制设计、产品设计、运营能力;进入危机-衰退周期中,市场估值降低,APR下行,流动性挖矿模型很难为继。

二、典型流动性挖矿经济模型分析

2.1 Sushiswap

SushiSwap对每一笔发生在平台上的兑换(swap)收取0.3%的手续费。 所有收入将全部分配给平台参与者。 流动性提供者(LP)将获得手续费的5/6。 每有一笔交易发生,交易量的0.25%将自动注入回对应流动池并按比例分配给池内的LP

当补贴/收入>1的时候,即使使用100%的协议归属收入进行回购,代币也会存在高速净通胀的问题。理论上来说协议的成长,获得市场的有利地位可以逆转这一趋势,但“租赁TVL”和“获取用户”存在一次性付费和持续性付费的区别,所以仅仅寄希望于业务增长逆转净通胀是非常难的,实践中通常需要从外部吸血进行维持。

2.2 Curve

Curve代币总发行量30.3亿枚(61%分配给流动性提供者,31%给股东,3%给员工),初始发行13亿枚,每天发行200万枚代币。将代币分发给过去和当前的流动性提供者,投资者,员工和Curve DAO储备金库。

Curve 是一个专注于低滑点的稳定币 AMM,于 2020 年 8 月发行其原生代币 CRV 以激励流动性供应。CRV 既是治理代币也是效用代币,不过要想获得这两种权益,CRV 持有者必须将 CRV 质押为 veCRV。且 veCRV 锁仓期只有一年到四年这四种选项,而用户锁仓 CRV 的时间越长,其获得的 veCRV 数量也就越多。具体来说,1 CRV 锁定 4 年就能获得 1 veCRV,而锁定一年只能获得 0.25 veCRV。

交易手续费50%分给ve Token的持有者。

Curve和sushi相比,采用流动性挖矿经济模型合理性要高很多:

(1)稳定币所需要的必要报酬率高很多(包括无风险部分和有风险部分)

(2)TVL/交易量的比值高于Sushiswap

(3)Curve的治理可以带来直接价值

2.3 Compound

Ø对于supply来说,APR = Supply APR + Distribution APR(即本身存款收益+补贴)

Ø 对于borrow来说,APR = Distribution APR - borrow APR (即补贴 - 本身借款成本)

Ø 协议借款端的总收入=借款TVL*borrow APR

Ø 协议收入=存款TVL*借款使用率*borrow APR*Reserve Factor

Ø 归属于supply的收入=TVL*borrow APR*(1-Reserve Factor)

**Compound类型的借贷属于典型的“租赁TVL”,比较典型的问题是收入依赖于borrow端,创收能力很弱。**比较特殊的是MakerDAO,MakerDAO的收入来源与Supply端,直接收取稳定费率,只要有存款和mint的过程就会产生协议收入,此外引入LP资产可以降低必要报酬率,最近在准备的把一部分DAI换成美元理财也可以从外部汲取收益。

数据:2021.7

但另一方面,借贷本身的模型是成立的,流动性挖矿在市场上升周期可以助力产品,在市场下行的时候失去这一助力也能够存活。

2.4 聚合收益

Ø 协议收入=终端收入*(1-抽水率)+挖矿补贴收入

Ø 挖矿Staking收益=抽水中归属的部分/Staking量

2.5 杠杆借贷

Ø 协议收入=杠杆挖矿终端收入-提供给杠杆挖矿者的收入-提供给单币池的收入+流动性挖矿补贴代币

三、DeFi协议流动性挖矿模型效率评估

3.1.流动性挖矿补贴获得的是什么?补贴获取的成果或者地位是否可以延续?

案例:Sushi Swap的持续性补贴 VS Uniswap的短期补贴

3.2.流动性挖矿补贴模式的效率如何测算?

Ø 协议真实收入:归属于协议、团队、项目方的收入占到多少

Ø 补贴效率:归属于代币持有者的收入/流动性挖矿补贴

Ø 真实收入APR占比:真实收入APR/总体APR

Ø 盈利能力:收入/TVL

3.3长期增长/机制设计是否具有持续性?

Ø 市场下行以后还能否保持足够的APR?

Ø 初始用户从头到尾开始质押,TA能赚钱吗?

四、流动性挖矿模型设计思路

流动性挖矿在本质上和X to Earn是相通的,通过激励用户刺激增长、占据市场,面临的最大问题也相同:在市场处于非快速扩张周期的时候,无法获取高估值,无风险报酬率和风险报酬率上行的时候,如何继续提供具有竞争力的APR。

4.1 上策:收入归收入,治理归治理,当好中间商赚差价

典型项目:Uniswap/MakerDAO

典型项目:Uniswap V3/Orbiter Finance/Polypos

4.3 中策:补贴占据市场,成长兑现收益

典型项目:PancakeSwap/BendDAO

4.4 中策:补贴占据市场,治理兑现收益

典型项目:Curve/Pancake

(算稳的Curve池本是上属于“保险”,存款人就是保险人,算稳是被保险人,CRV挖矿奖励是保费,算稳通过控制CVX/veCRV间接交保费)

Pancake则通过“税收”的方式反哺CAKE

4.5 下策:披着流动性挖矿的外衣,做倾销代币的事情

典型项目:很多

4.6 下策:场景不够,分红/锁仓来凑

典型项目:很多