TL;DR

(1)ETH Merge后ETH的基本面产生显著且积极的变化,包括网络运行成本的降低、ETH实质性通缩预期

(2)Merge后StakingFi赛道受到直接冲击,即使在悲观估计下也将成为拥有数百亿TVL,数十亿市场规模、数亿直接协议收入的大型赛道

(3)DeFi赛道会受到间接冲击,类国债(Bonder ETH)带来新的市场机会,流动性挖矿最大的痛点——TVL的使用成本过高可以得到显著改善,真正的DeFi 2.0将有望出现。

(4)从实现方式分,StakingFi的竞争集中在集合质押领域,从网络结构角度看集中在资产层(谁的Bonded ETH受到认可)和共识层(去中心化与抗审查特性)。其中Lido、SSV具备明显的龙头特质。

(4)StakingFi如果形成垄断,可能通过贿选、治理攻击、TVL攻击等方式完成对主流DeFi协议的控制或者建立自己的DeFi生态,形成DeFi托拉斯组织。

(5)监管将从应用层、协议层进一步延展至共识层,ETH生态会出现迎合审查和抗审查的分歧,SSV类技术可以发挥更大作用。

一、Merge是ETH基本面的一个重大转折点

1.1矿工亡,节点兴

一直以来大量的挖矿收益被矿工获取,以太坊2022年7月矿工总收入达到了5.96亿美元,按照这一数据估算,大约年收入约为70亿美元(2021年达180亿美元)。按照2021年的数据,ETH挖矿收益中,电费成本大约占到33%,矿机成本占到10%,对应2021年和2022年77亿美元和35亿美元的成本。

**一方面,ETH矿工也是生态的参与者,维护网络的运行。但另一方面,ETH矿工也是生态和ETH持有者的对手盘,需要抛售ETH来覆盖成本。**ETH转向POS,可以大幅度降低维护网络所需要的成本,预计固定产出将减少90%。即维系系统运作的成本降低到7亿(2022E)和18亿(2021E)。考虑到燃烧机制,ETH可能会进入实质性通缩。按照10亿的收入计算,节点也可以获得非常可观的APY。

1.2抗监管背景下,共识层的重要性进一步凸显

近期美国财政部海外资产控制办公室(OFAC)将与 Tornado Cash有关的地址添加到实体制裁名单是一个标志性事件,因为这是首次对智能合约应用进行制裁。这一行为及未来更进一步的行为会带来几个问题:

(1)ETH生态,USDC、Uniswap已经展现出了软弱性,DeFi可能会出现分化,一边转向抗审查,一边转向拥抱审查。

(2)审查已经从地址层面上升到了协议层面,下一步可能会继续上升到共识层面,8月20日,以太坊矿池Ethermine 不再产生包含Tornado Cash 交易的区块。ETH转POS以后,验证人成为潜在的监管目标,共识层的抗监管与去中心化成为新议题。

1.3Bonded ETH成为近似国债,ETH变得更像一个超主权经济体

国债是现代金融系统的基石,近几十年的历史表明,美国为全世界提供安全资产实际上是以其主权信用为抵押,撬动起了全球的资源。所谓的“安全资产”,是指在各种状态(包括系统性风险冲击)下均能维持稳定价值的资产。

ETH同样具备高流动性、以生态内的服务做背书、拥有较为稳定的近似无风险收益率,可以自由流通。ETH目前市值2000亿美元,此外还有大量的ERC-20资产、NFT,按照3000亿美元进行折算,在全球国家净财富排名中可以排到Top60,大约与乌克兰、阿根廷相当。

二、StakingFi成为ETH Merge的直接受益者

2.1 StakingFi 基本面显著改善

流动性 Staking 是指用户通过质押其资产获得流动性的过程。该过程始于投资者将代币(即 ETH)抵押到一个协议中,而该协议代表投资者进行质押,然后为投资者 1:1 铸造抵押资产的认领权资产,然后 Staking 奖励归于流动 Staking 代币,这类似于去中心化交易所 LP 代币的情况。这些流动的Staking 代币可交换或用作抵押品借入资产。

事实上,除了 Staking 奖励之外, 它还可以解锁额外的收入来源。包括但不限于:

1)提前解锁的贴现收益

2)治理权收益

3)资金抵押凭证再利用获取的收益

随着Bonded ETH的逐步增多,StakingFi & New DeFi的基本面会得到显著的改善,对于StakingFi而言,稳定并且可靠的收益来源会出现,此前Lido、Kiki等StakingFi项目都因为LUNA的崩盘连带暴雷,LUNA的市值约为ETH的1/5,StakingFi项目将会受到直接冲击。

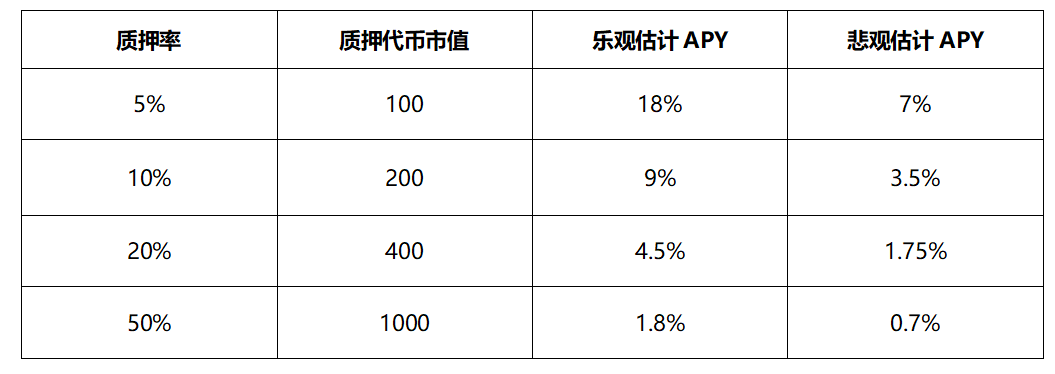

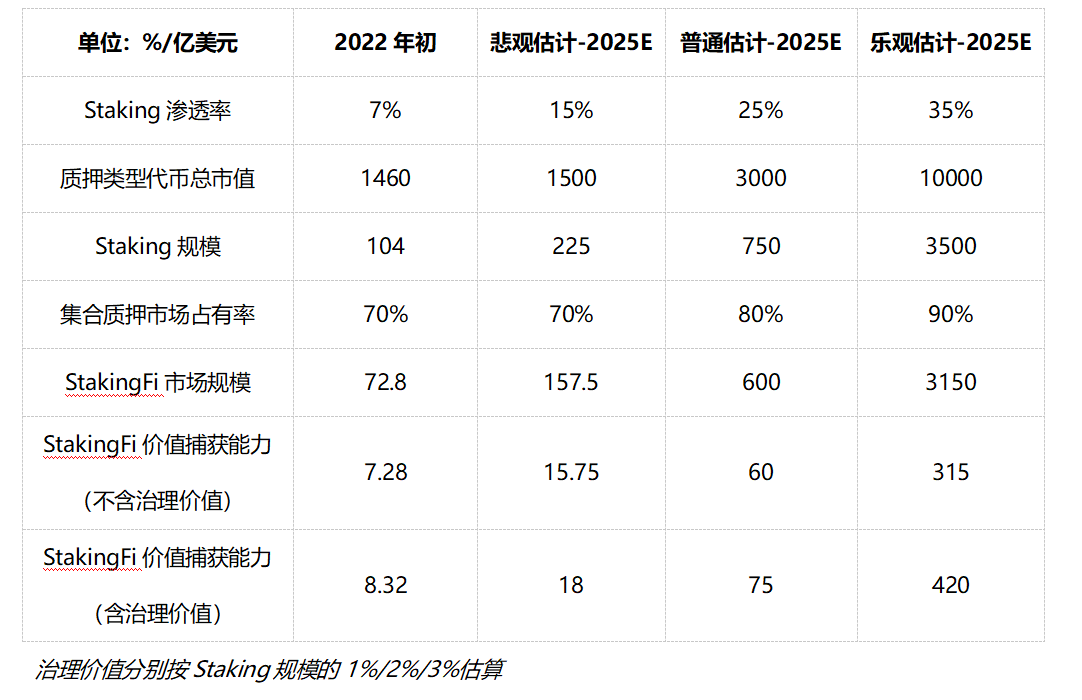

截至2022年初,所有质押代币当前的市值约为 1460 亿美元,而当前锁定在 DeFi 中的总价值为 1860 亿美元,流动 Staking 协议的市场规模为 105 亿 美元,渗透率约为 7%。 据 Messari 估计,随着以太坊等加密网络向权益证明(PoS)共识机制的大规模转变,流动 Staking 可能会迎来一波相当大的市场增长。

到 2025 年,预计Staking 年奖励达到 400 亿美元,平均 Staking 收益率在 5%-10%之间,这意味着总的质押代币市值将在 4000 亿-8000 亿美元之间。 即使假设渗透率没有增加,2021-2025 年的年增长率也可以在 17%-40%的范围内。

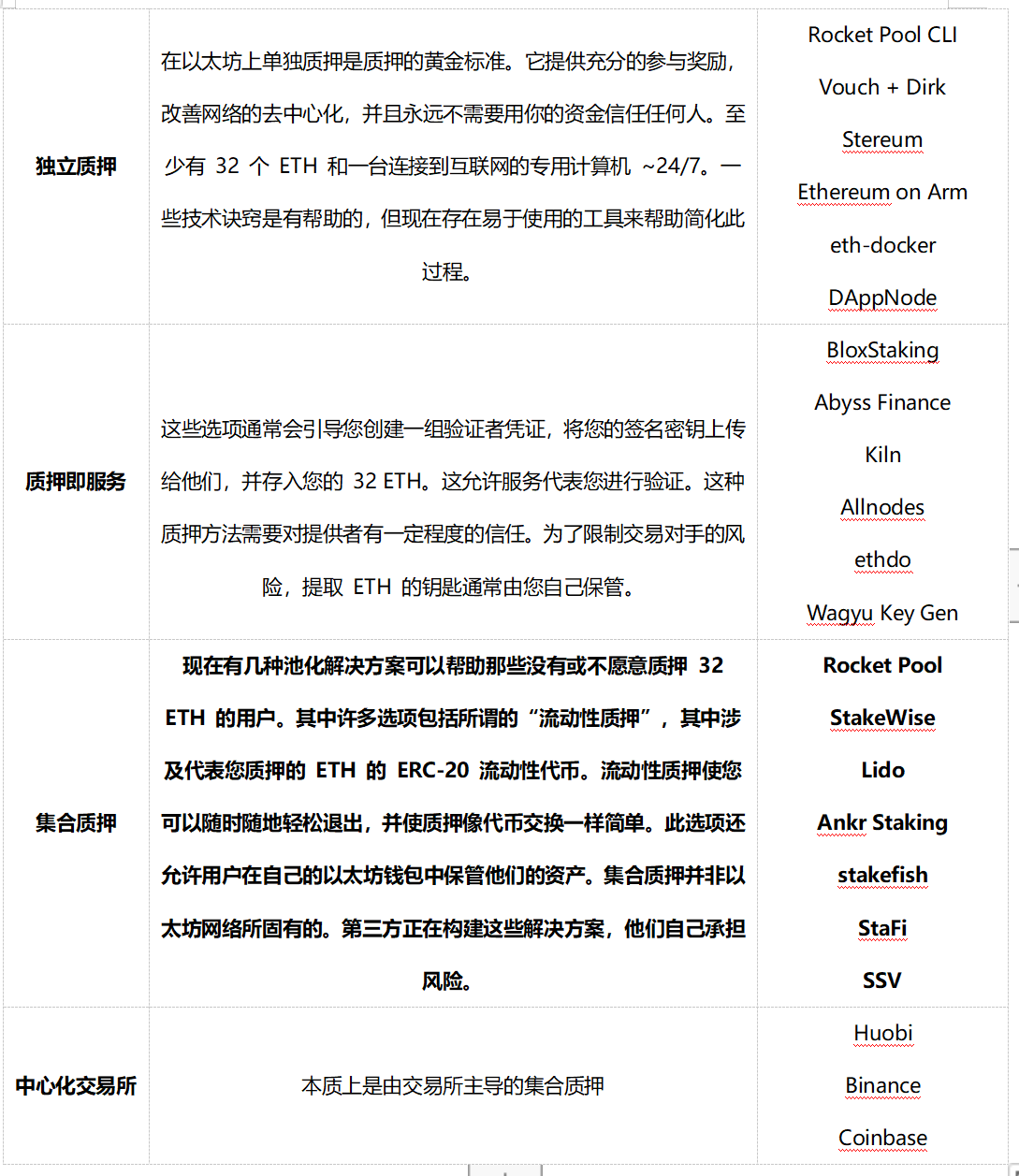

2.2 ETH Staking模式

ETH提供多种Staking模式:

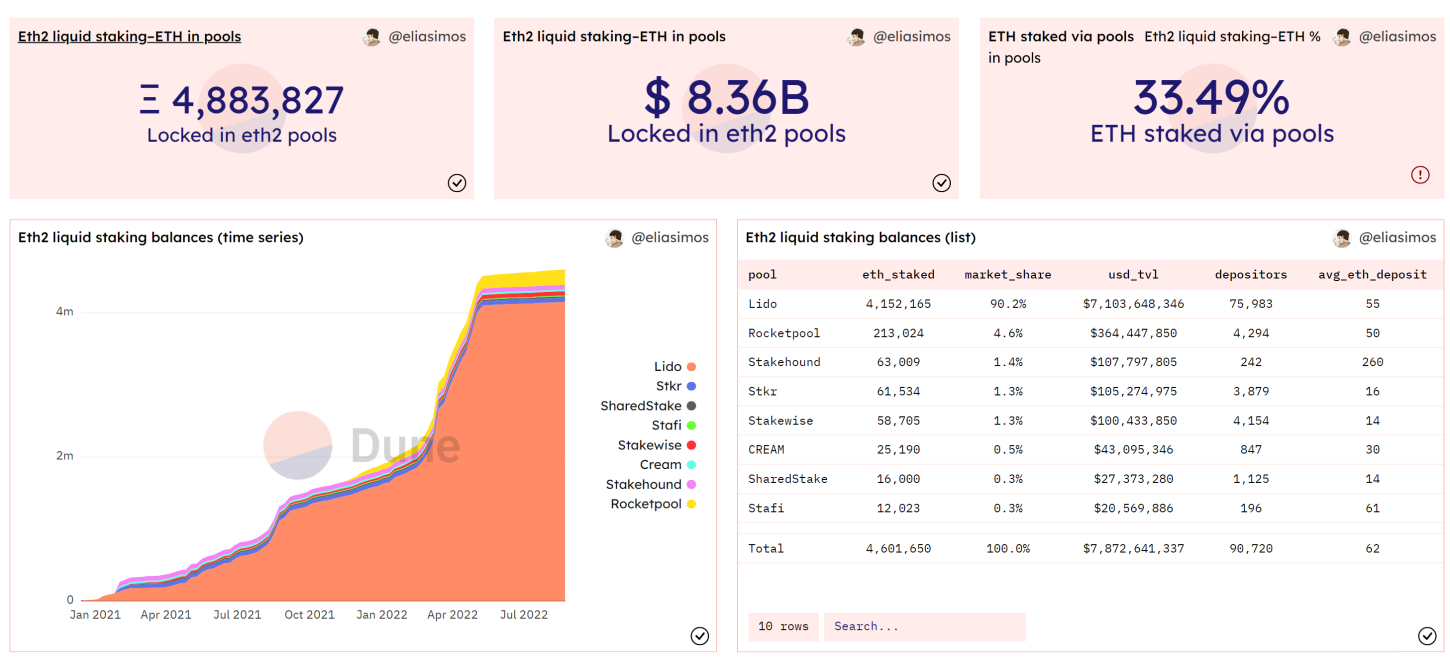

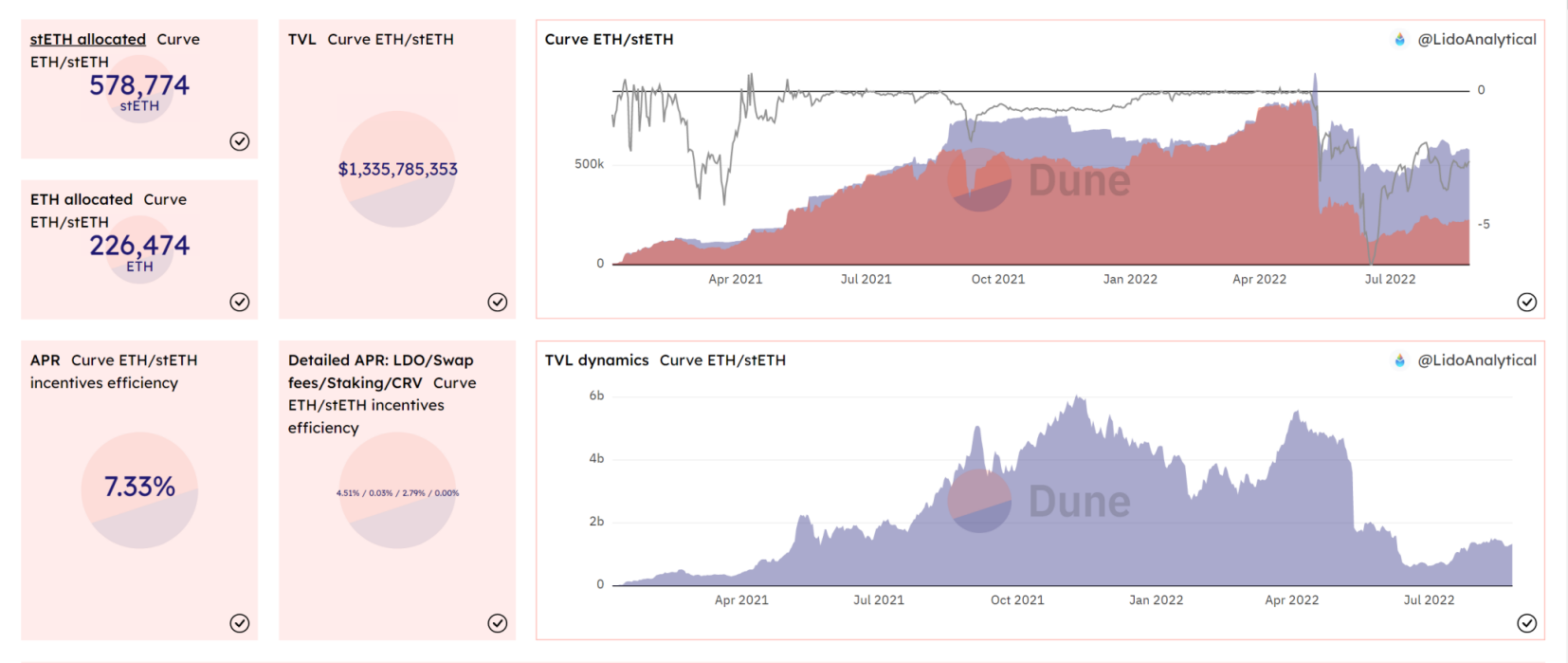

截至2022年8月25日,ETH2质押总量为488万个ETH,其中Lido占据90%的市场份额。

对于StakingFi项目来说,自己的Bonded Token是通向财务和治理权的金钥匙,Lido的市场地位也体现在stETH的受认可上。

2.3 StakingFi重点项目

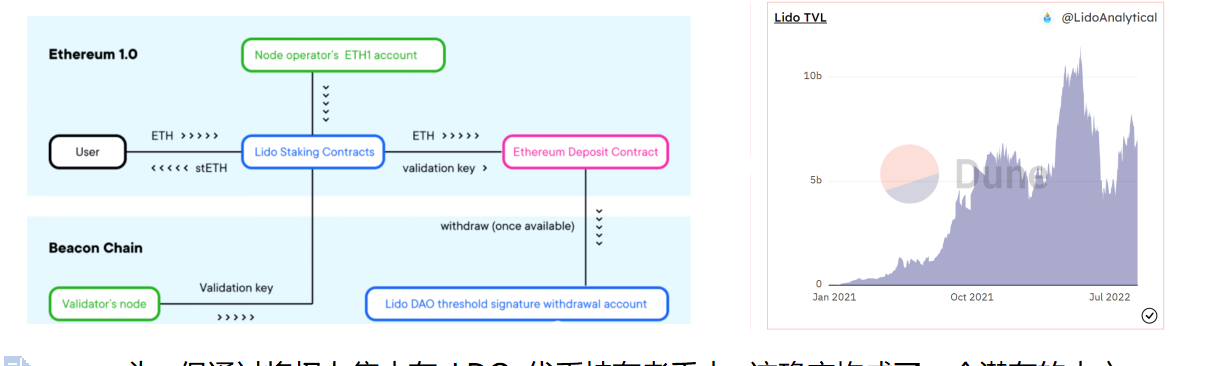

(1)Lido

Lido 是一个相对简单的协议。ETH (或其他 PoS 链资产) 持有者可以将他们的代币存入 Lido 的智能合约,以 1:1 的比例接收 stETH。stETH 是一种衍生品,它代表了你对自己质押的 ETH 的索取权,这些被存入的 ETH 会分配至验证者节点。stETH 是一种能够累积通胀 (质押) 奖励和交易费的 ERC-20 代币,可以像任何其他 ERC-20 代币一样使用和交易。

虽然Lido 是非托管性的,但 Lido 并不是一个无须许可的协议。相反,其底层的验证者是由 Lido DAO 通过治理的方式来选择出来的,这些验证者从质押赚取的收益中抽取一部分收益。且尽管 Lido DAO 有充分的动机不会恶意行

Lido具备“集中力量办大事”的特点,LDO的持有人控制Lido DAO,Lido DAO通过控制治理,来兑现收益(验证人),并且依靠治理权完成需要更大能量的行为(如贿选Curve)。短期来看,Lido的架构非常简单,但由于显著的时间差优势(比Rocket Pool早了1年),且吃到了上一轮Terra的红利,Lido的垄断地位非常牢固。长期来看,Lido可能会给DeFi生态带来决定性的影响,例如通过贿选Curve、MakerDAO、Uniswap这类主流协议间接控制DeFi协议,或是通过控制大量质押的ETH影响以太坊生态的发展。

LDO的庞大也带来了一些潜在的隐患,如可能成为监管的首要目标,近期社区也有一个有趣的双重治理提案,基于LDO和stETH持有人构建一个类似美国众议院-参议院的双重治理结构,以防止权利被错误地使用。

参考文章:

(2)SSV

SSV:去中心化质押者,CDT二世,阶段新高创造者,抗审查之王,主流机构扎堆地,以太私钥的保护神

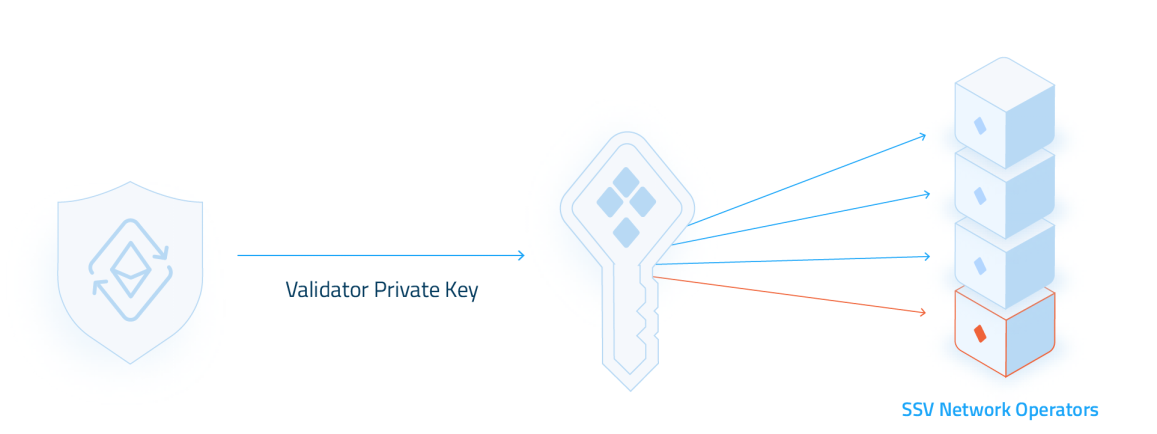

Ø 去中心化质押者:SSV 把签名私钥拆分为 4 个(或者 N 个),每一个分片私钥给到一个节点操作员(运维节点的服务商)。 所有节点操作员都没有完整的签名私钥,没有节点控制权。 而质押人掌控了提款私钥和签名私钥。提款一直是离线保存,用SSV管理签名私钥也可以离线保存更安全。 质押人拿着签名私钥不用交给运维人。所以质押人始终保持着质押的控制权和节点的所有权。Ø CDT二世: SSV的前身是资产管理平台CoinDash,2017ICO的空气项目之一,后来改名Blox,再后来在2020年转型研究SSV技术。核心团队来自以色列,改名SSV。

Ø 阶段新高创造者:8月初,币安无征兆地上线SSV/BUSD交易对,同时叠加ETH Merge预期、Coinbase投资预期,FDV不足1亿SSV开始暴涨。

Ø 抗审查之王:SSV 是信标链节点和验证者客户端之间的中间层。它管理拆分和分发验证器密钥的过程,在四个节点的 SSV 配置中,需要三个节点来重新创建验证者密钥签名。这允许一个节点出现故障或离线,而不会影响验证者,这种机制也有助于去中心化和抗审查。

Ø 以太坊私钥的保护神:SSV(秘密共享验证器)技术最早是由ETH基金会:ETH2.0开发团队的构思的方案。ETH核心开发者Tim Beiko加入了SSV的DAO金库多签管理人;Lido在2021年Q3的路线图阐述中也明确提出要引入SSV技术,并向Blox和Obel各发放了100K LDO的Grant。

Ø 顶级机构扎堆地:从2021年10月开始,SSV决定进行最高不超过300万枚SSV的DAO合作伙伴融资。来自DAO融资的SSV代币锁仓1年,然后一半立即释放,一半在接下来的一年线性释放。目前已经参与融资的机构包括:Digital Currency Group、Coinbase、Lukka、Stakewith.us、RockX 5、Stakin.com、Chainlayer.io、DSRV、Infstones、Skillz5、Shardlabs、Stakedus、Amber Group、XT、Lead Capital、Valid Blocks、AU 21、Gate ventures、OKEx Blockdream Ventures、NGC Ventures、Delta Blockchain Fund等等,总募集金额超过了1000万美元。

SSV基本具备了短期热点代币的一切特征:热点轮动赛道龙头,基本面良好;换手充分(老项目+此前没有主流交易对);市值小(暴涨前FDV不足1亿);机构扎堆+上所预期(BN/CB)。

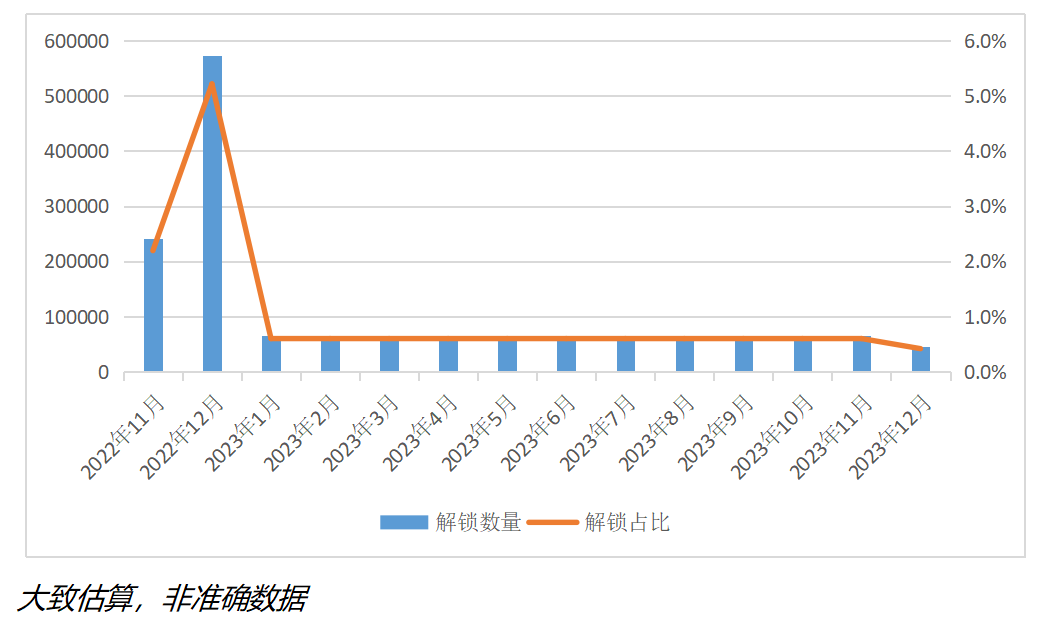

另:SSV目前代币总量约1100万枚,2022年11-12月投资机构会有大量解锁,另外Blox Lab(项目方)手上有225万枚;DAO金库有50万枚;大部分DAO治理投票,参与者SSV总数不超过50万枚,SSV的高控盘特性比较明显。

(3)Rocket Pool

从用户的角度来看,Rocket Pool 就像 Lido:持有者可以存入他们的 ETH 以获得 rETH,这也是一种基于 ERC-20 标准的衍生品代币,代表了对质押的 ETH 的索取权。

Rocket Pool 与 Lido 的区别在于它选择验证者的过程。Rocket Pool 协议是无须许可的,而不是将决定权交给其代币持有者。任何人都可以通过创建一个“迷你池” (minipool) 成为该网络中的节点运营者:为此,节点运营者需要存入 16 ETH(即以太坊协议规定的 32 ETH 要求的一半),其余的 16 ETH 来自用户存款。此外,“迷你池”运营者还需要至少质押价值 1.6 ETH (也即其质押的 16 ETH 的 10%) 的 RPL 代币,这是用于在验证者节点发生大型罚没事故时作为该协议的一个安全保障。

(4)Stafi

StaFi 提出的解决方案是:用户存入合约参与质押,无需运行节点客户端,即可得到平台发放的 ERC20 代币 rETH, 锚定用户本金和对应的收益。rETH 没有转账限制,也可以参与到 DeFi 的借贷协议等应用之中。

(5)Ankr

Ankr 目前主要业务可以分为两块:提供节点服务,目前支持了五十多个协议,部署了上千个节点。为以太坊 2.0 抵押服务,提供了基础设施。 还创建了去中心化流动性质押协议 stkr 平台,平台将会在 Uniswap 类似的平台上建立 aETH/ETH 激励池,以实现 aETH p的可交易、可流通。当平台把用户存入的 ETH 转入到 2.0 合约后,用户将能够领取 aETH,同时意味着用户的 ETH 将会被锁定。

三、ETH国债化和StakingFi的兴起

DeFi1.0的典型代表是流动性挖矿,这种「挖矿」的本质是:利用资产的时间价值,换取短期或长期收益,并承担潜在的风险,包括智能合约、系统性、连带风险等。对于需求方而言,DeFi 协议「挖矿」机制在帮助提升流动性之后,也就可以执行更大规模的金融业务。

一般来说,租赁TVL所需要付出的资金成本=无风险报酬率+风险报酬率=无风险报酬率+无常损失预期+其他损失预期(如被盗、Rug等)+风险偏好溢价

DeFi1.0最大的痛点是需要大量的TVL,这部分TVL会带来巨额的使用成本、准入门槛以及安全隐患,去资沉、提效率、降成本是DeFi2.0的重要方向,而ETH国债化背景下,生息资产二次利用为DeFi2.0提供了一条可行的道路。

3.1资产复用稳定币

质押ETH,获得质押凭证(货币转化为国债)

质押凭证作为抵押物,铸造稳定币(国债作为抵押物生成货币)

已有解决方案:让stETH在MakerDAO众占据更大份额。

3.2基于超流质押的DEX协议

源于Osmosis,允许OSMO持有者使用他们的代币进行质押,并且同时提供流动性(因此可以享受到两种回报),这样不仅能够提高网络的安全性,也能最大化资本效率。

在ETH上的实现方式如下:以ETH作为所有代币的交易对,协议内部以xETH进行计价,再把50%的ETH投入质押,用户在swap是xETH:ETH按照1:1进行兑换,add和remove liquidity的时候按照当前ETH真实含量实行动态利率。

3.3债券贴现协议

类似现实金融利率中的国债逆回购、大额存单贴现,Curve的stETH池的本质就是债券贴现协议,也可以以协议承兑的方式来实现。

3.4固定收益证券产品 & 利率衍生品

类似美国债券市场