Crypto衍生品市场现状

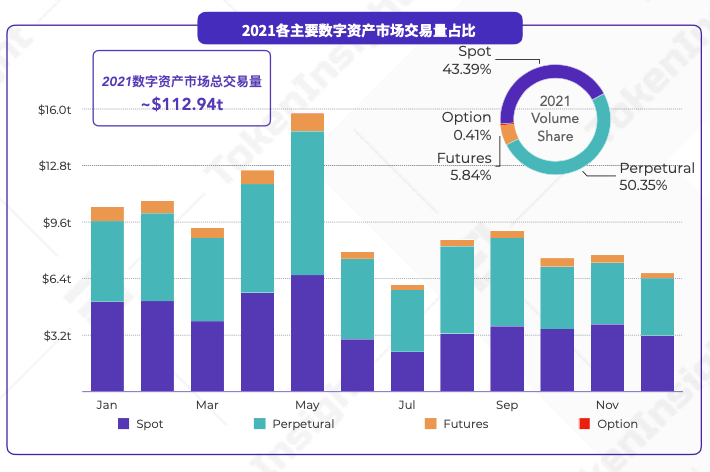

Crypto衍生品交易以永续合约(Perpetual)为主,传统期货(Futures)及期权(Option)比例低。根据TokenInsight数据,衍生品占到21年Crypto整体市场的57%,其中永续合约、期货、期权分别占到衍生品市场89%\10%\1%

Crypto衍生品的主要交易量都由中心化交易所贡献,去中心化衍生品交易相较中心化平台发展尚不成熟

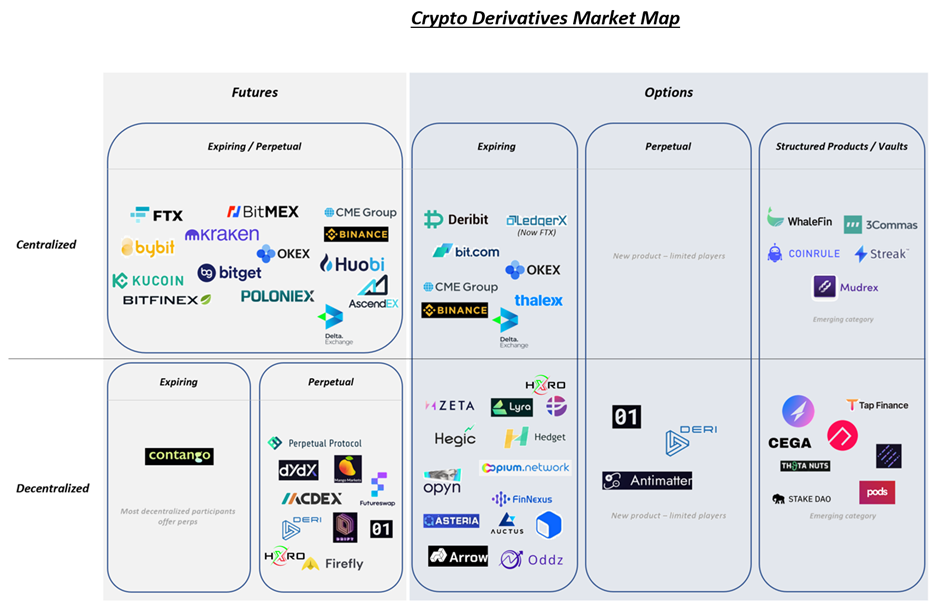

玩家mapping

- 去中心化Futures: 玩家主要集中在永续合约, 传统有到期日期的期货玩家较少

- 去中心化Options:分为交易市场和结构化产品(Structured products)两类玩家,其中结构化产品基于交易市场而建设。交易市场可以进一步分别Expiring和Perpetual两类,目前以Expiring options为主,但Perpetual是创新方向,并且从everlasting option进一步演进到power perpetual

永续合约Perpetual Futures

永续合约是一类没有到期日期的期货,由BitMEX在2016年首创。一般通过资金费率(funding rate)的机制使得perp和现货价格保持接近

- 当一个资产的mark price(指perp价格)和index price(指现货价格)不一致时,系统将资金费(funding fee)在空方和多方之间转移。以FTX为例,funding rate = funding period * (mark price - index price)/index price

- 当资金费率为正时(eg. perp价格高于现货价格),多方向空方支付,这将趋使多方卖出perp, 拉低perp的价格;反之当funding rate为负时,空方向多方支付

去中心化永续合约交易所模式

去中心化永续合约的模式可以分为1)订单簿模式,2)AMM/vAMM,和3)全局共享流动性,其中前者属于peer to peer(交易者之间点对点交易), 后二者属于peer to pool(流动池是交易用户的对手方)

- 订单簿模型:核心机制与CEX的永续合约一样,由做市商进行做市,点对点的交易形式,通过funding rate的机制来平衡裸头寸。以dydx为代表

- AMM/vAMM:AMM和vAMM(虚拟AMM)的共同点是使用x*y=k的模型定价。区别在于AMM有真实的资产池,而vAMM本身没有存储真实的资产池。AMM代表如Perpetual Protocol, vAMM代表如Perpetual Protocol V1, MCDEX

- 全局共享流动性:交易直接按照预言机价格成交,所有交易的对手都是同一个LP池,交易员亏损的保证金分配给LP,交易员赚取的利润将从LP池中获取。代表如GMX, Deri, Cap

主要玩家对比

Dydx

Dydx是订单簿模式的期货交易平台,采用了Starkware开发的交易引擎StarkEX。

Dydx交易机制与CEX类似,用户直接与做市商交易,属于peer to peer的交易形式,另外采用了与CEX类似的funding rate机制使得perp价格与现货价格锚定

Dydx与CEX最大的区别是实现了去中心化资产托管,用户将资金从钱包转到智能合约上进行托管,交易数据不上链,用户只有在资金转入转出保证金账户时,才需要在以太坊主网发送交易。

Perpetual Protocol

Perpetual Protocol 20年12月上线V1版本,21年6月公布V2版本

V1:Perpetual Protocol V1部署在xDai上,使用vAMM(virturl AMM)定价并实现无限流动性。与常规的AMM一样,vAMM使用x*y=k的定价公式。与AMM不同的是,vAMM不需要投资者提供真实的流动性,用户的资金都存储在管理抵押品的智能合约中。由于并没有真实的资产池,因此V1不涉及LP的无常损失

由于vAMM是虚拟化的,k值也是虚似化的,由Perpetual Protocol团队手动进行调整。k值越高,交易者的滑点越低;若k值过大,套利者可能需要较大的资金才能使场内场外价格维持一致。

V2:Perpetual Protocol V2部署在Optimism和Arbitrum上,将Uniswap V3作为交易引擎,引入了LP(也被称为Maker)的角色。由于使用Uniswap v3的真实AMM,LP面临无常损失

V2提供了Leveraged LP(杠杆做市)的功能,LP在Uniswap V3上以v-Token的形式创建池子,若LP向清算所提供1,000USDC进行做市,则Leveraged LPs功能可以在10倍范围内添加vUSDC, LP最大可以在系统内放置流动性的总额度为10,000vUSDC

GMX

GMX在AVAX和Arbitrum上提供服务,是“全局共享流动性”模式的永续合约交易平台,平台交易按照预言机价格实时成交。

GLP是平台的LP token, 由BTC, ETH, USDC等一系列代币按比例组合而成,用户将GLP代币单币存入GLP池即可开始做市。所有交易的对手方都是GLP池。

GLP作为平台的LP token,质押之后可以获得平台交易手续费的70%。GMX除了治理功能之外,还可以质押以获得平台交易手续费的30%。

由于是GLP单币流动性池,因此LP没有无常损失。但是作为交易员的对手方,LP和交易员是零和博弈,交易员亏损的保证金会直接分配给GLP(体现在GLP的价格上涨),交易员赚取利润也是直接从GLP获取(体现在GLP的价格下降)

期权市场

链上期权协议主要由两种类型的协议组成:交易市场(marketplace)和结构化产品(option vaults)。

交易市场是创建实际期权合约并促进期权买卖的协议。按交易模式,可以分为订单薄和流动性池两种模式,前者如PsyOptions, Zeta, 后者如Lyra, Premia, Dopex。

传统期权的由于有很多不同的期权到期日期,导致流动性分散,并且需要不断roll期权头寸。基于传统期权的不足,目前主要的产品创新是永续期权(everlasting option)和乘方永续合约(power perpetual)

option vaults基于交易期权市场构建,目前为止推动了大多数链上期权的使用。option vaults为用户提供存入资金的vault, 每个vault都执定约定的基于期权的收益策略,目前最主流的策略是covered call和cash-covered put

永续期权Everlasting options

永续期权的概念由FTX创始人SBF和Paradigm研究员Dave White在21年5月的论文中提出。与永续合约类似,永续期权也没有到期日,且具有无需交割和流动性聚合的特点

永续期权与永续合约的锚定机制类似,都利用了funding rate,但二者funding fee的算法有所区别。永续期权的funding fee=mark price - payoff of the option,而不是永续合约的mark price-index price

举例来说,假如ETH目前交易价格2900元,对于stike price为3000美元的ETH 看跌期权来说,pay off是100美元(3000-2900),如果在该期权的交易价格为150美元,那么多方将向空方支付50美元 (150-100)

永续期权当前的落地应用还比较少,Deri是第一个实现这个产品的协议。

乘方永续合约Power Perpetuals

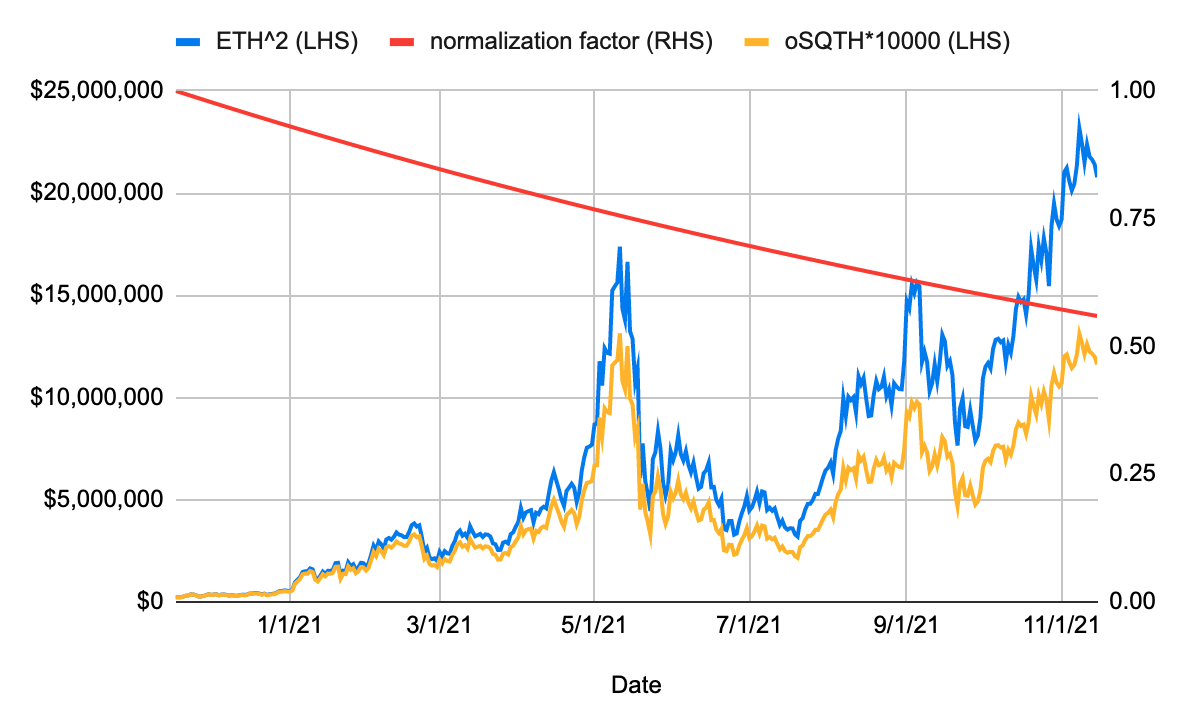

乘方永续合约是在永续期权上的进一步创新,最早由Paradigm在21年8月的论文中提出。乘方合约与永续合约的最大区别,就是目标函数由y=x变为了y=x^n,目前已经落地的产品基本都是y=x^2的形式。

与2倍杠杆的永续合约相比,乘方永续合约在上涨时赚得更多,下跌时损失更少。以Opyn开发的Squeeth (Squared ETH)为例,如果ETH的价格翻倍,Squeeth的价格将会翻4倍

主要玩家

Opyn的Squeeth是第一个落地的乘方永续合约产品。除了Opyn以外,01 protocol, Deri, Predy也分别有推出power perpetual的产品

Squeeth

Squeeth 是由Opyn研究团队和Paradigm的Dave White、Dan Robinson共同发明的一种乘方永续合约,用于跟踪ETH^2的价格。与其他乘方永续合约玩家相比,Opyn的特点在于将多头头寸通证化,以及发明了in-kind funding的锚定机制

通证化:Squeeth将多头头寸通证化,代币oSQTH可以作为ERC token单独交易,这使得squeeth可以更容易地和其他项目集成

多方通过购买oSQTH实现ETH^2的回报,不需要缴纳保证金,且不会被清算。

空方需要质押一定数量的ETH,用于铸造oSQTH, 然后在Uniswap池中出售它们。平仓时需要回购oSQTH并销毁它们们以解锁ETH抵押品。空方有被清算的风险

in-kind funding: 与永续合约的funding不同,Squeeth的funding不涉及直接(现金)支付,而是使用了in-kind funding,所有funding fee带来的影响都直接体现到了oSQTH通证的价格中。

假设按照市场成交价,多方应向空方支付的资金费率为10%,这时系统不是直接从多方的账户内扣除oSQTH, 而是调整oSQTH价格,直接将空方赎回ETH需要归还系统的oSQTH减少

由于所有资金费带来的影响都直接体现到了oSQTH通证的价格中,因此长期来看oSQTH的价格也将低于其所跟踪的ETH^2的价格

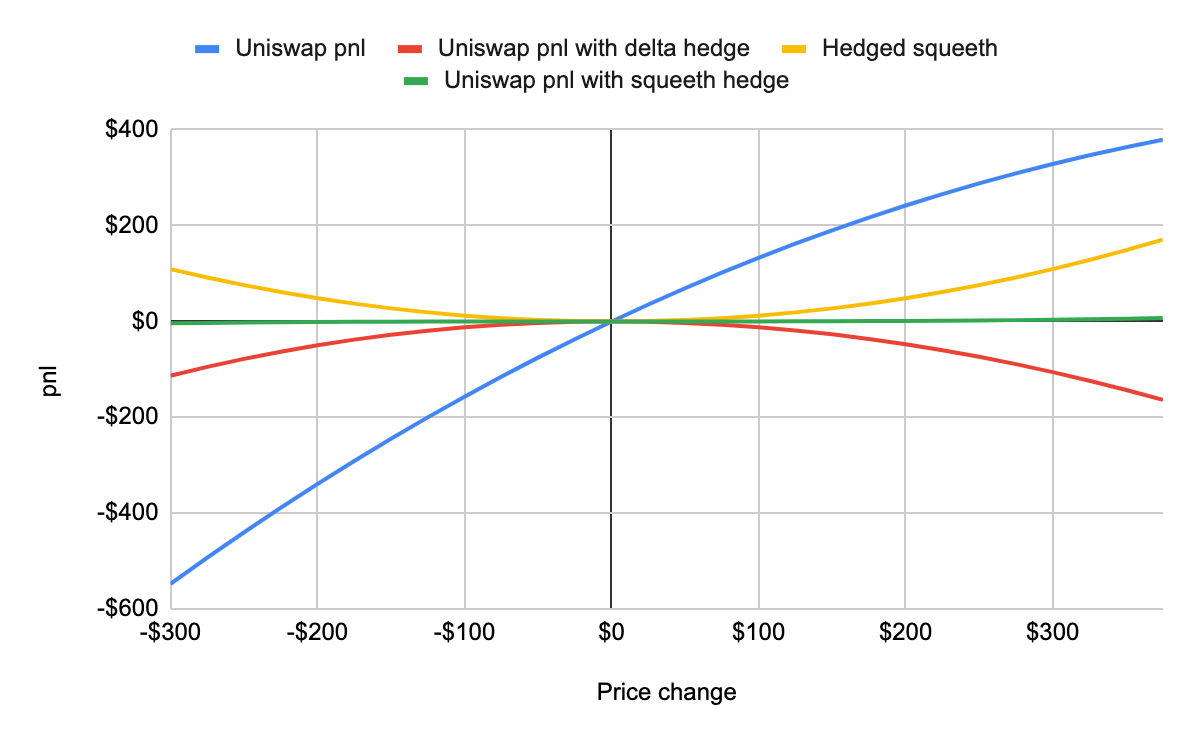

对冲LP无常损失:Squeeth可以用于管理LP无常损失。对冲方式是购买一定数量的与Uniswap仓位gamma相同的Squeeth,并卖出一定数量的ETH永续合约以对冲Uniswap头寸的delta和Squeeth的delta

上图的绿线是Uniswap LP通过Squeeth对冲之后的收益曲线,误差基本在1%以内。但如果想要完美对冲AMM资金池的双币头存风险,需要开发n=0.5人乘方永续合约

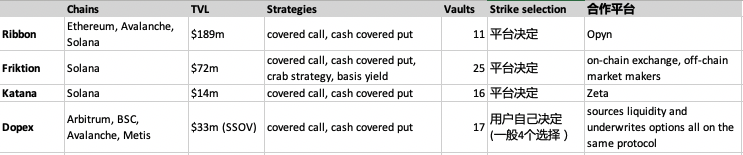

结构化产品 Defi Option Vaults (DOV)

主要玩家对比

运营模式

Ribbon是现在规模最大的DOV,最高曾达到$300m的TVL。Ribbon 依赖于Opyn的期权交易市场。Ribbon的各个vault分别利用存入的资金来承销(underwrite) Opyn上的期权,然后出售或拍卖这些期权,所收取的premium作为收益返还给vault。

Katana和Friktion与Ribbon模式类似,承销的都是其他平台的期权,其中Katana主要与Zeta合作,而Friktion不限于与一个平台的合作,而是通过best-price engine捕获链上交易所、链下做市商的最佳价格。

Dopex的模式比较独特,dopex没有使用用户存款来承销其他协议的期权,而是在同一协议上获取流动性并承销所有期权。它的主要产品是SSOV (sing staking options vaults),用户可以将资金存入vault并选择他们想要提供流动性的strike price(一般有四个选择)。存款期结束后,资金将用于在平台内以不同的strike price承销期权,平台内其他用户可以在该时期内购买这些期权

期权策略

Covered call和cash covered put是各option vaults使用的最主要策略。Friktion在此基础上还有crab strategy和basis yield两个策略,但分别只有一个vault。

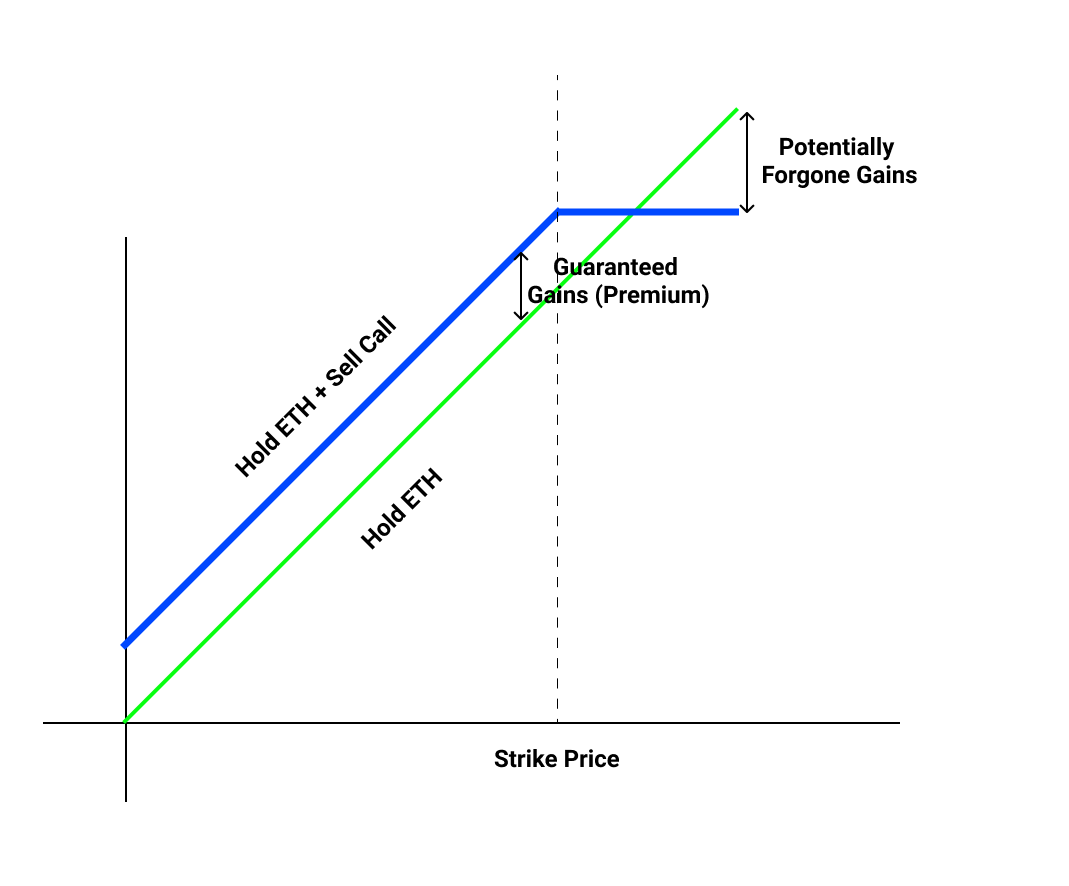

Covered call: 持有underlying asset(如ETH)的同时,卖出该资产的call option,从期权买家赚取premium。收益曲线如下

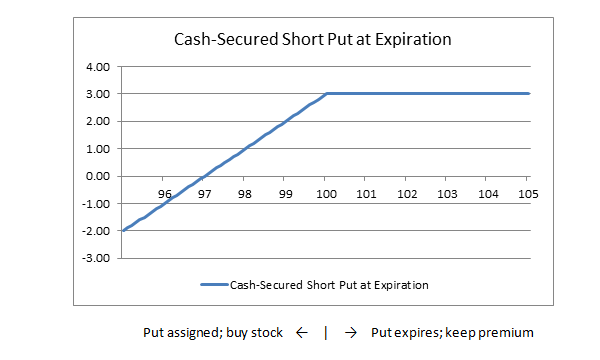

Cash covered put: 存入USDC,并卖出out of money put option, 从期权买家赚取premium, 收益曲线如下:

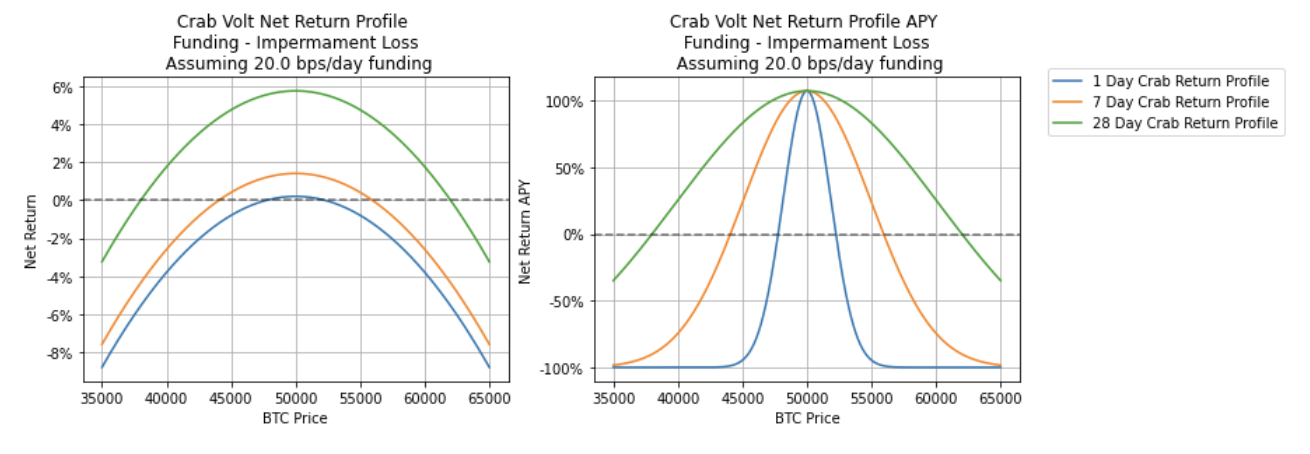

Crab strategy: 该策略充许用户在delta近似为0的情况下,赚取funding fee,适用于区间波动的市场。以opyn的crab strategy为例 ,该策略将空头squeeth与多头ETH配对,通过做空Squeeth赚取yield, 同时做多一定量的ETH以抵消Squeeth对ETH价格敞口

crab策略收益曲线如下

Basis yield: 做多永续合约, 并做空同等金额现货以实现delta-neutural, 该策略在negative funding rate(当永续合约价格低于现货价格时)的情况下盈利

Reference:

-

Paradigm: Power Perpetuals

-

Paradigm: The Cartoon Guide to Perps

-

ramblings on defi derivatives

-

区块律动:Opyn的新产品,开创了衍生品的新赛道 https://www.theblockbeats.info/news/28571

-

Mint Ventures: DYDX的挑战者们:去中心化永续合约交易平台赛道扫描https://mp.weixin.qq.com/s/NthZSf7XpztNvfNoYoqueA

-

Jump crypto: Where the Multi-Billion Dollar Crypto Derivatives Market is Headed Next

-

头等仓研报:去中心化期货交易所 dydx https://www.chaincatcher.com/article/2067501

-

头等仓研报:解读 Perpetual Protocol 产品方案与运营机制 https://www.chaincatcher.com/article/2064234

-

Messari: Overview of Options Vaults https://messari.io/article/overview-of-options-vaults?referrer=category:defi