作者:Alex Xu, Mint Ventures 研究合伙人

引言

随着以太坊上海升级的完成,不少LSD项目的业务都迎来了快速增长,LSD资产的用户人数和净值也大幅上升。另一方面随着年底坎昆升级的临近以及OP stack的开放,今天也是Rollup大年,而围绕Rollup模块的各类服务,如DA层、共享排序器、RaaS服务等也方兴未艾。而基于LSD资产提出Restaking概念,旨在为众多Rollup和中间件(Middleware)们提供服务的EigenLayer,在今年的关注度也持续攀升,不但在3月以5亿美金的估值完成5000万美金的大额融资,其代币的OTC价格近期据传更是达到了惊人的20亿美金,媲美公链级项目的估值水平。

笔者在本文将对EigenLayer的业务逻辑进行梳理,并对EigenLayer的项目估值进行试算,尝试回答以下几个问题:

-

Restaking服务是什么,客户群是谁,尝试解决什么问题?

-

Restaking模式推广的阻碍是什么?

-

EigenLayer的5亿、甚至20亿美金估值贵不贵?

以下文章内容为笔者截至发表时的阶段性看法,更多从商业角度进行评估阐释,对项目的技术细节着墨较少。本文可能存在事实、观点的错误和偏见,仅作为讨论之用,也期待来自其他投研同业的指正。

EigenLayer 的业务逻辑

在正式开始梳理EigenLayer的业务之前,先介绍下文将出现的几个高频词汇:

中间件:Middleware,指的是区块链底层服务和Dapp之间的服务,在Web3领域里,典型的中间件有预言机、跨链桥、索引器、DID、DA层等

LSD:即流动性质押衍生品(Liquid Staking Derivatives),比如Lido的stETH

AVS:主动验证节点服务(Actively Validated Services),即为项目提供安全和去中心化保障的分布式节点系统,最典型的就是公链的PoS系统

DA:Data availability的缩写,数据可用性主要指其他项目(比如Rollup们)可以把自己的交易数据备份在DA层之上,保证后续有需要时,可以从DA层访问和复原所有历史交易记录

业务范围

EigenLayer提供了一个代币经济安全(cryptoeconomic security)的租借市场。

所谓代币经济安全(cryptoeconomic security),指的是各类Web3项目为了保证项目在平稳运行的同时,具备无许可、去中心化的属性,需要网络的主要服务者(验证人)以代币质押的方式参与项目,验证人如果未能履约,其质押的代币将被罚没。

EigenLayer作为平台方,一方面向LSD资产的持有人募集资产,另一方面,以募集到的LSD资产作为抵押品,向有AVS需求的中间件或侧链、Rollup们提供便捷、低成本的AVS服务,其自身在LSD提供者和AVS需求方中间提供需求匹配服务,并由专门的质押服务商负责具体的质押的安全保障服务。

除此之外,EigenLayer背后的母公司还做了一个DA层,为那些需要DA层服务的Rollup或应用链提供数据可用性服务,该产品名为“EigenDA”,EigenDA将与EigenLayer产生业务协同。

EigenLayer希望解决的痛点在于:

1.对各类项目方:降低独立构建自己的信任网络的高成本,直接付费购买EigenLayer平台上的质押资产+节点运营商,无需自建。

2.对以太坊:拓展以太坊LSD的使用场景,让ETH成为更多项目的网络安全抵押品,增加对ETH的需求。

3.对LSD用户:进一步提升LSD资产的资本效率和收益。

业务用户

EigenLayer服务的用户涉及三方,对应的需求分别是:

1.LSD资产提供者:这类用户的主要需求是获得以太坊LSD资产在基础PoS奖励之外的收益,同时愿意承担将自己的LSD资产作为质押资产提供给节点运营者,面临的可能的罚没风险。

2.节点运营商:通过EigenLayer获得LSD资产,为需要AVS服务的项目方提供节点服务,从项目方提供的节点奖励和手续费中抽取收益。

3.AVS需求方:指的是那些需要AVS为自己提供安全,但是又希望降低成本的项目方(比如以LSD资产作为节点运营方质押物的某条Rollup或跨链桥),他们可以通过EigenLayer购买这类服务,无需自建AVS。

EigenDA的需求方主要是各类Rollup或应用链。

EigenLayer 业务细节

用户可以将质押在以太坊网络的代币包括stETH、rETH、cbETH代币二次质押到 EigenLayer市场,质押服务提供商负责将用户的代币与相应的安全网络需求方匹配,为这些项目方提供AVS服务,而AVS的底层资产就是用户质押在EigenLayer的代币,项目方需要向用户分发一定的“安全费”。

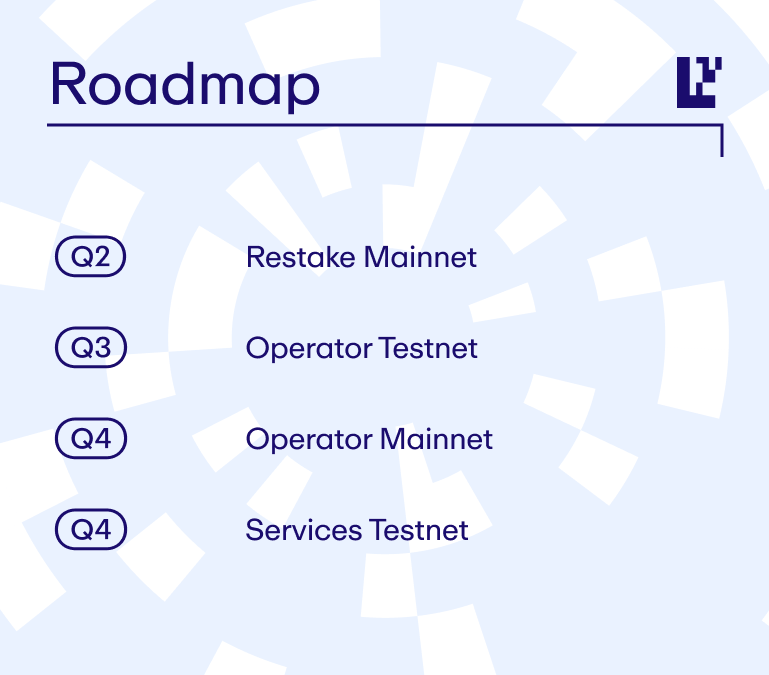

产品进度

目前EigenLayer仅上线了LSD的restake功能,尚未开发基于LSD资产的节点运营质押和AVS服务。在共开放过两次的LSD资产的存入活动中,存款均很快就达到限额(存款人主要是为了谋求EigenLayer潜在的空投奖励)。用户也可以直接存入32个整数单位的ETH参与Restake。在限制存入的情况下,目前EigenLayer已经累计了15万左右的staking ETH。

而根据EigenLayer官方公布的路线图,目前Q3季度的主要任务是Operator测试网(节点运营方测试网)的开发,4季度正式开始AVS服务测试网的开发。

而EigenDA的首个明确用户是基于OP 虚拟机fork的rollup项目Mantle,目前Mantle已经在使用测试版的EigenDA做它的DA。

代币经济模型

EigenLayer是有代币的项目,但是尚未确定和披露其代币信息和代币模型。

EigenLayer 的团队和融资背景

核心团队

华盛顿大学计算机工程系副教授,同时也是EigenLayer背后的母公司Layr Labs的创始人和实控人。发表区块链相关论文 20 余篇。在印度科学研究所完成电信本科学业,在伊利诺伊香槟分校获得数学硕士和信息论与无线通信博士,后在加州大学伯克利分校作为博士后研究员,目前在华盛顿大学任教,担任华盛顿大学区块链实验室(UW-Blockchain-Lab)负责人。

美国康奈尔大学哲学与经济学专业,毕业后多年从事数据分析、企业咨询和战略工作,在Compound身为战略负责人工作近4年,2022年加入EigenLayer。

纽约大学斯特恩商学院工商管理硕士。拥有丰富的云服务产品项目管理经验。加入EigenLayer之前,担任Domino Data Lab (机器学习平台)的产品高级副总裁,曾在亚马逊AWS担任总经理和总监,领导了多项面向游戏开发者的云服务项目。2022年初加入了EigenLayer。

EigenLayer的团队正在迅速增长中,目前员工人数30+,大部分员工在美国西雅图。

Layr Labs是EigenLayer背后的母公司,也由Sreeram Kannan创立(创立时间为2021年),旗下除了EigenLayer之外,还有EigenDA和Babylon(同样是提供加密经济安全服务的项目,不过主要服务于Cosmos生态)两个项目。

融资情况

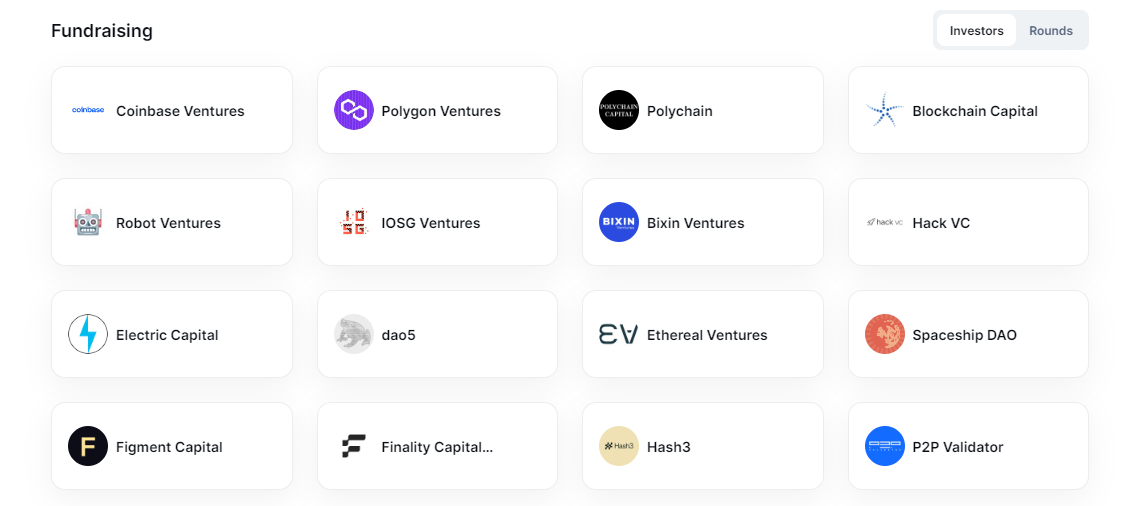

EigenLayer目前进行过两笔公开融资,分别是22年种子轮的1450万美金(估值不明)和23年3月完成的A轮的5000万(估值5亿)美金。

其中比较知名投资机构如下:

23年同期,其母公司Layr Labs也完成了将近6448万美金的股权融资,详见其给SEC的报备资料:https://www.sec.gov/Archives/edgar/data/1936115/000156761923004289/xslFormDX01/primary_doc.xml

Restaking 业务的市场规模、推动叙事和挑战

市场规模预测

EigenLayer提出了restaking这个新颖的概念,提供了“cryptoeconomic security as a Service”的服务,其客户群体包括中间件(预言机、桥、Da层)以及侧链\应用链\Rollup们,希望解决的痛点是降低这些项目的去中心化网络安全成本(相比它们自建信任网络而言)。

理论上来说,凡是需要代币质押作为准入,以博弈机制维护网络共识、保持去中心化的项目,都是它的潜在用户。这个市场目前的具体规模不好准确估测,乐观来说可能是一个3年内会到达百亿美金级别的市场。

因为以太坊的ETH质押金额目前为420亿美金,项目总市值2000亿左右(以上均为2023.8.30日数据),以太坊链上资金总规模在3000-4000亿美金。考虑到EigenLayer未来的主要客户还是一些比较小和新的项目,相较于处于绝对龙头地位的以太坊的400亿美金左右PoS质押规模,EigenLayer服务项目的质押业务规模在短期内应该在10-100亿美金区间。

推动项目业务和预期增长的叙事

需求端:

-

坎昆升级的到来和OP Stack的开放,让中小型Rollup、应用链快速发展,增加了对低成本AVS的总需求

-

公链\Rollup\应用链模块化趋势的发展增加对以太坊之外更便宜的DA层的需求,而EigenDA的拓展,增加对EigenLayer的需求,业务之间具有协同性

供给端:

以太坊质押率的提高、质押用户数量的上升,提供了充沛的LSD资产和持有人规模,他们有很强的意愿提高LSD资产的资金效率和收益。后续EigenLayer也有希望引入ETH之外的LSD资本。

问题和挑战

-

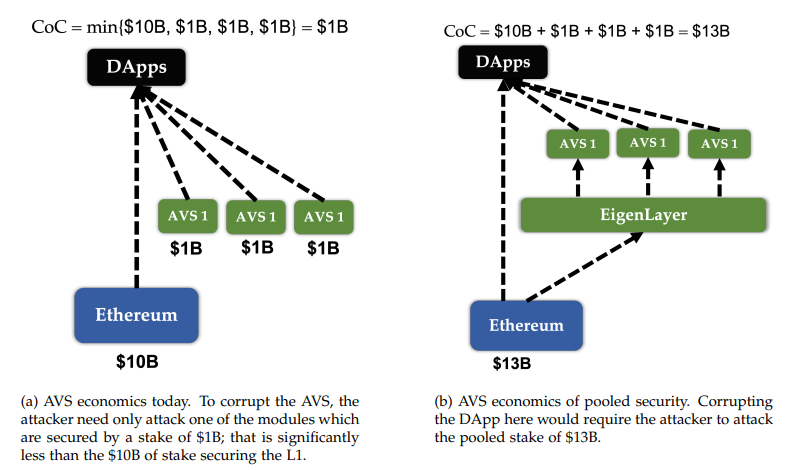

对于AVS的需求方来说,在EigenLayer平台采购抵押资产+专业验证节点的组合服务,到底能降低多少成本?这个很难说,用以太坊的LSD资产作为抵押物,并不意味着这就直接继承了以太坊百亿级别的安全性,实际上项目方的经济安全性,是由租借来的以太坊LSD资产总规模+验证节点的运营质量决定的,这或许比自己从头搭建AVS更快速和简便,但是节省的成本比率或许并不会太多。

-

项目方用其他资产作为AVS的抵押物,会削弱自身代币的场景。虽然EigenLayer支持项目方自身代币+EigenLayer混合质押模式,但是仍然会在服务的采用上造成不小的阻碍。

-

项目方采用EigenLayer构建AVS,会担心由于对EigenLayer的依赖性,在长期发展中陷入被动,未来可能会被“卡脖子”。待项目成熟后,项目方可能会转为使用自身的代币作为网络安全的质押资产。

-

项目方以LSD抵押物作为安全质押品,需要考虑LSD平台本身的信用和安全风险,叠加了一层风险。

竞争对手

restaking是一个较新的概念,由EigenLayer首创,该模式目前的跟进者较少。但对于EigenLayer来说,其潜在客户们的比较的方案主要是自建安全网络,还是外包安全网络给EigenLayer。目前来看,EigenLayer还需要更多的客户实例来证明其方案的优越性和便利性。

估值推演

作为一个新型的商业项目,EigenLayer缺少明确的对标项目和对标市值。所以我们通过预测项目的年化协议收入和PS,对项目的估值进行推算。

在进行正式的估算之前,我们仍然需要假设几个前提:

-

EigenLayer的商业模式主要为从AVS服务使用者那里收取安全服务费的提成,服务费90%给LSD的存款人,5%给节点运营方,EigenLayer提成比率为5%(这个标准与Lido一致)。

-

AVS服务使用方,每年为自己租赁的LSD资本支付平均为10%的安全服务费。

之所以取10%,是目前主流的POS类项目,为PoS质押者提供的年化奖励基本在3-8%区间,考虑到会使用EigenLayer的多为较新的项目,初期激励比率会更高,因此笔者选取10%作为平均的安全服务费比率。

基于以上假设,笔者根据EigenLayer出借的LSD资产量,以及对应的PS,得出以下项目估值区间,其中估值的彩色部分区域是笔者认为概率较高的估值范围,颜色越绿代表预测越乐观。

而笔者之所以将“LSD资产年出借量20-50亿”和“PS在20-40倍”的区域判断为估值概率较高的区间,是因为:

-

如今仅前十大公链的PoS质押代币市值为730亿美金左右,如果把Aptos和Sui算上有近820亿,但这两个项目的质押大多来自未释放的团队和机构代币,审慎期间我剔除了这两个异常值。笔者假设EigenLayer的LSD份额能占到总PoS质押市场的2.5%-6.5%左右(注意,拍脑袋的),对应20-50亿的市场金额。至于2.5%-6.5%的份额是否合理?读者们见仁见智。

-

PS取值20-40倍,则是以Lido当前的25倍PS(23.8.30日数据,以全流通市值为市值基数)为锚点,而较新的叙事初登场时可能会享受更高的溢价。

根据以上推算,2-10亿美金或许是EigenLayer的合理估值区间,以5亿估值参投项目的一级投资者们,考虑还有代币解锁的种种限制,或许没有给自己留出太多的安全边际。如果真有如传言所说的,存在想要以20亿美估值OTC买入EigenLayer代币的投资者,则更要审慎为好。

当然需要说明的是,以上估值是对EigenLayer整个项目的估值推演,具体的代币市值应该是多少,需要视其代币具体在业务中的捕获能力决定,比如:

-

协议的收入会有多少比率归属于代币持有人?

-

除了回购\分红,代币在业务中是否有比较刚性的应用场景,增加对它的需求?

-

EigenDA是否会跟EigenLayer共享同一种代币,给代币提供更多的场景和需求?

其中1、2两点的赋能如果不足,会进一步削弱EigenLayer代币的内在价值,如果3有意外惊喜,则会给代币增加价值。

此外,EigenLayer登场时的市值,亦取决于届时的市场牛熊环境。

让我们静待市场的答案。