Olympus 是一个基于 OHM 代币的去中心化储备货币协议。每个 OHM 代币都由储存在 Olympus 国库中的一篮子资产所支持。这反过来为 OHM 创造了使实际价格不应低于某个价位的底价。

项目介绍

奥林巴斯(Olympus)的目标是打造一种算法浮动货币。OHM 是该浮动代币。OHM 在推出时由 DAI 提供 1:1 的支持。DAI 将由算法央行持有。该协议央行将是唯一能够铸造和刻录 OHM 的实体。央行将使用它的一部分储备来插入收益率聚合器,为协议产生收益。另一部分储备将用于帮助 OHM 对 DAI 的稳定,通过市场买入和卖出操作。央行产生的利润将奖励给 OHM 的持有者和 DAO。

代币分配

Olympus 的发行跟其他的项目不同,没有空投和流动性挖矿,而是为 Discord 社区中的早期成员提供 200,000 美元估值购买 OHM 的 73%创世发行代币的机会,剩余的 27%的 OHM 用于在 Sushiswap 上提供初始流动性。这就是其“IDO”模式,这里的 D 是 Discord。它的早期发行是在 3 月 12 日到 3 月 14 日进行的,所有在 3 月 3 日之前进入 Discord 的非美国用户有资格参与。当时一共发行了 50,000 个 OHM,27%即 18493 枚用于添加流动性,早期共发行 68493 枚,目前流通 3570272 枚。

基础信息

代币名称:OHM

项目官网:https://www.olympusdao.finance/

区块查询:https://etherscan.io/token/0x383518188c0c6d7730d91b2c03a03c837814a899

BitWell 研究院短评

可以把 OHM 想想成一个伪银行,根据每个连续存款人的存款金额支付早期存款人的利息,利率递减,直到它有足够的美元作为典型银行运作。该项目协议的理想化设计比较精细,例如银行挤兑状况下 RFV 一定程度上保障了投资成本并可能避免恐慌性踩踏,又如质押率越低 APY 越高的设置鼓励质押。可以关注一下质押率以及国库余额(在官网首页),当质押率下降时可能是一个进场的好机会,财政余额的变化可以知道协议是否一直是正向发展,余额越高进场的风险会越小但收益也会随之变少。

DeFi 2.0

流动性以惊人的速度离开农场。“在农场启动当天进入农场的农民,有 42%!的(MISSING)用户在 24 小时内退出,约 16%!的(MISSING)用户会在 48 小时内离开,到了第三天,70%!的(MISSING)用户将会离开农场”。这句话出自 Nansen 的主厨分析师,同时也作为一句格言写在 OlympusDAO 的官网上。

1.“不稳定”的算法稳定币

在加密货币市场领域,用的最多的资产便是诸如 USDT、USDC 等的稳定币,用户购买其他标的资产大多通过稳定币来进行。这些加密稳定币背后大多由美元挂钩,这意味着如果美元贬值,这些加密稳定币的实际购买力也将下降。而 OlymupusDAO 则认为优质的货币应当在任何时候都能保持着一致的购买力。

OHM 是 OlympusDAO 的原生通证,是由一篮子资产支持的自由浮动货币。在最初之时,1 个 OHM 由 1 个 DAI 支持,国库(DAO)将会有至少 1 个 DAI 来支持 OHM 的价值,此时 1OHM=1DAI。当 1OHM < 1DAI 时,协议将从市场回购 OHM 并进行销毁,通过减少市场流通量来将 OHM 价格重新推回至 1OHM=1DAI 的价值水平。当 1OHM > 1DAI 时,协议将以折扣价出售国库中所持有的 OHM,通过增加市场上 OHM 的流通量,来使价格回落。

需要注意的,1DAI 和 1OHM 并不是 1:1 挂钩的方式,决定 OHM 价格的除了 1DAI,还有市场溢价,即 1OHM 价格=1DAI+市场溢价。而 1OHM 价格偏离 1DAI 并不重要,事实上 1OHM 的价格到底是多少其实也无关紧要(下文会解释)。

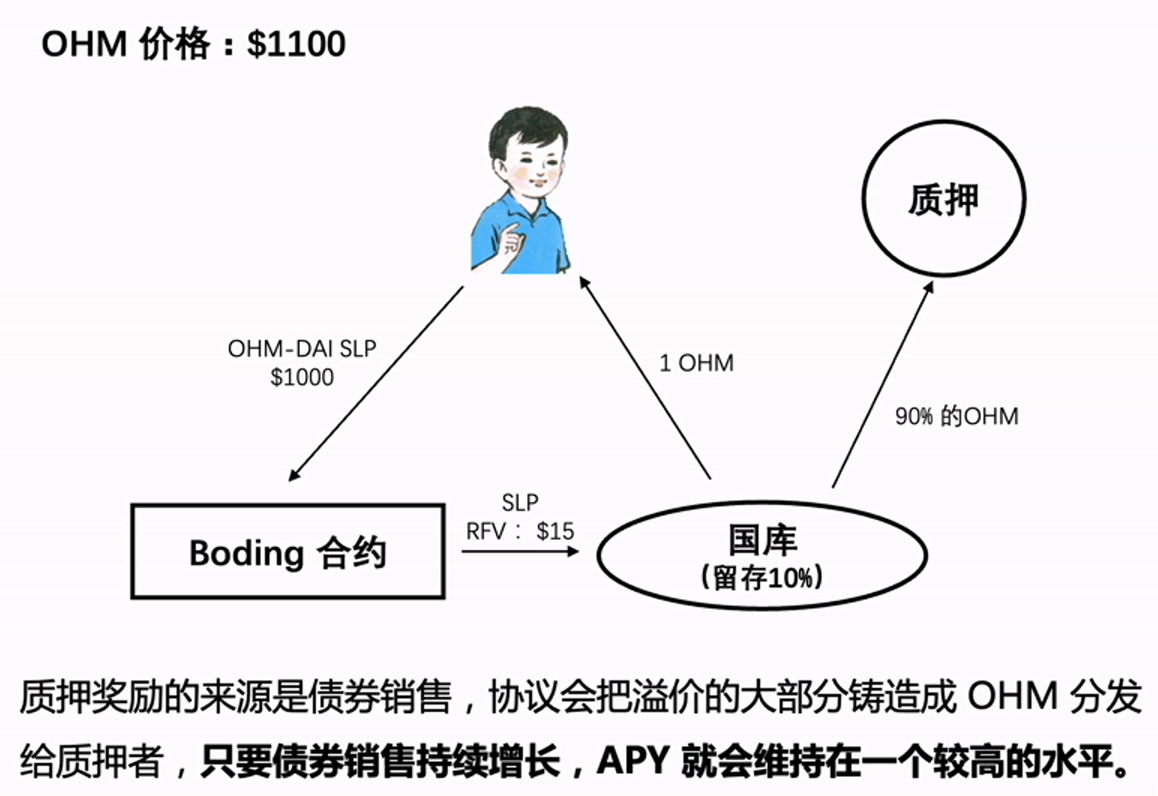

以当前价格为例,1OHM=935USDT=935DAI。如果用户在此时花费 935DAI 买入 1OHM,协议将收到 935DAI,并同时铸造出 935OHM,其中用户将获得 1OHM,剩下的 934OHM 中的 10%将被保存在国库中,其余 90%的 OHM 将进入到质押合约中,即 STAKE 中,用来分发给其他质押(STAKE)的用户。

在这个例子中,用户只买入 1OHM,但协议实际却是铸造出了 935OHM,那么在购买 1OHM 时所裂变出来的价值实际上是 935²DAI,这被称为变基(Rebase)。变基效应是 OlympusDAO 能保持超高 APY 的重要原因之一。用户质押了 1OHM,协议铸造出了 1+934OHM,这其中的绝大部分都流向正在进行质押的用户。质押的用户只能看到质押的 OHM 余额,因此协议通过变基增加了质押的 OHM 余额,也确保质押的 1OHM 总能兑换到 1OHM。

再往深一步思考,OHM 的价格从 1OHM=1DAI 到 1OHM=935DAI,这期间所带来的变基几何效应是完全不同的。那么越早进入质押的用户享受到红利的将是后面用户几何倍数的增长。而后面用户进入的根本仍是为了享受超高的 APY,得以保证超高 APY 的正是前面用户的长期质押。绝大多数的 OHM 持有者只需要将 OHM 质押,便可以通过高额的 APY 带来持续的高收益。质押越多,意味着市场流通供应量的减少,抛压减少让价格更稳定。

从长远来看,通过质押复利,会让用户的 OHM 余额呈指数增长。即便在此期间价格完全没有变动,所获得的收益仍是巨大的。用户以高于 1DAI 的价格购买 OHM,承担市场溢价的风险以换取长期利益即币本位的增长,那么价格将不再是必要考量的因素。

2. 协议控制流动性替代流动性挖矿

除了质押外,用户还可以通过与 LP Token 或其他如:DAI、wETH 等单币资产进行交易,以折价形式从协议中购买 OHM,这一过程被称为 Bonding,前者被称为 liquidity bonds(流动性债券),后者被称为 reserve bonds(储备债券)。最主要的 liquidity bonds 是 Sushiswap 上的 OHM/DAI lp 池。

Bonding 是 OlympusDAO 协议拥有并控制流动性的重要实现方式。当用户出售其 LP Token,用户将获得激励可用折扣价购买 OHM,而 LP Token 将为国库带来了资金池深度和流动性,深度提高了 OHM 价格的下限。协议捕获了 LP Token,LP Token 提供了流动性,实际上协议控制了流动性本身。拥有和控制流动性,OlympusDAO 成为了自己的做市商。LP Token 流动性为协议创造收入,OlympusDAO 将从交易对中获得做市商佣金,实现了协议的盈利和可持续发展。OlympusDAO 在市场上拥有超过 99.5%的自有流动性。

在自身 Bonding 成功的基础上,OlympusDAO 推出了 Olympus Pro 服务,允许其他协议直接购买 OlympusDAO 所拥有的流动性,旨在为其他 DeFi 协议提供类似 STAKE+Bonding 的服务,并根据协议实际需求进行优化和定制。而出售出去的流动性将转化为 OlympusDAO 的创收资产,从而促进协议的进一步发展。

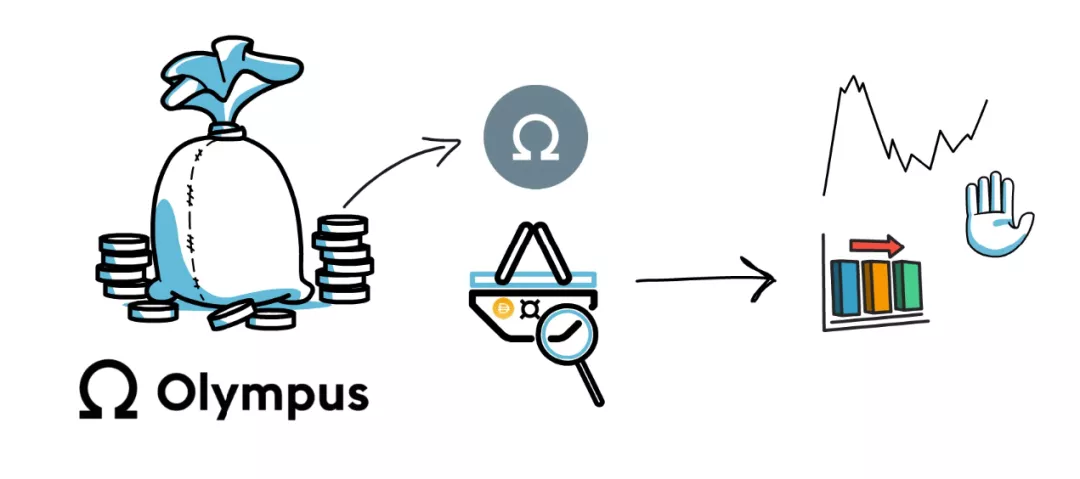

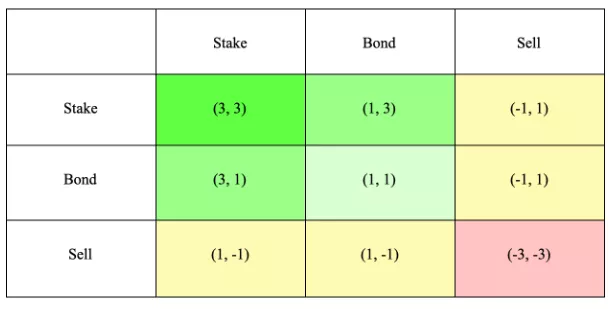

3. OlympusDAO 中的纳什均衡:(3,3)

在 OlympusDAO 协助中,用户的三种行为及产生的效益:

- Stake(+2)

- Bonding(+1)

- Sell(-2)

Stake 和 Bonding 均对协议产生正面效果,Sell 则无利;Stake 和 Sell 均对 OHM 价格产生直接影响,Bonding 不会。

假设市场上有 A 和 B 两个人,依据上述三种行为共有九种结果:

A 和 B 均采取对协议有正面效果的 Stake 或 Bonding,则其中对 OHM 价格产生影响的 Stake 方将得到一半收益(+1),最理想的情况便是 A 和 B 都 Stake,这样对 A 和 B 以及协议本身都能产生最好的效果即(3,3);A 和 B 分别采取对协议利害存对立的方法,Sell 方的收益将会建立在 Stake 或 Bonding 方的损失上,即对 OHM 价格产生不利影响的 Sell 方将得到一半收益(+1),对 OHM 价格产生有利影响的 Stake 方则承担了一半损失(-1);A 和 B 均采取对协议不利的 Sell,则均各自承担一半损失(-1),这是对 A 和 B 以及协议本身都是最糟糕的选择(-3,-3)。

相比于 DeFi 1.0,DeFi 2.0 协议从更长远的关系思考了项目和用户之间的关系,(3,3)将每一位用户都当成了和项目合作的伙伴,对早期用户和长期质押者提供了丰厚的奖励,实现了双赢。但从博弈论的角度来看,投资者就像是不同房间里的囚徒,你永远不知道对方是否值得信赖,在明知双方有利的情况下,保持合作仍是很困难的。

流动性解决方案

1. 通过 Olympus Pro 协议拥有的流动性

Olympus Pro 通过利用 OlympusDAO 债券机制为项目提供了获得自身协议流动性的机会。项目方可以以折扣价将其代币兑换为他们想要的任何类型的 LP 代币或基础资产。与传统的流动性挖矿相比,这是一个巨大的改进,此前项目方无法保留任何雇佣资本的流动性。

Olympus Pro 债券中的底层代币不需要与 OHM 代币有任何关系,但项目可以与 OHM 或 sOHM 配对以接触 OlympusDAO 生态系统。

传统的流动性挖掘需要花费高昂的前期成本而且没有任何回报。而 Olympus Pro 颠覆了流动性挖矿奖励成本的方式,它将协议的负担转移到更加可持续的协议拥有的流动性上。在这里,协议可以使用原生代币来永久获取流动性而无需担心损失。

如果只想要流动性但不需要完全拥有它的项目,可以探索替代传统流动性挖矿程序(例如 Tokemak 和 Fei)的租赁方式。

2. Tokemak 可持续流动性

Tokemak 引入了一种流动性即服务的方法。Tokemak 允许项目向代币库 reactor 提供单个代币,然后将其与流动性池中的 ETH、USDC 等基础资产配对,未来也有可能和 FEI 配对。TOKE 持有者将这种流动性导向最需要它的场所,并弥补项目产生的任何非永久性的损失。

这种保障为储户带来了巨大的好处。Tokemak 通过交易费用为自己积累资产。这最终增强了其提供可持续流动性的能力。最初,TOKE 是作为对用户的奖励而发行的,TOKE 持有者最终拥有对 Tokemak 协议控制资产(PCA)的所有权。

TOKE 代币经济学鼓励长期的、以价值为导向的参与者进入网络。通过获得 TOKE 的份额,项目方可以将其流动性引导到他们需要的任何场所。作为项目的一项前期投资,这种方式比传统流动性挖矿要好得多。

对于寻求长期可持续流动性的项目,最好的方式是收购 TOKE 份额并为 Tokemak reactor 播种。在流动性市场中,他们可以使用 TOKE 配对他们的支持的任何项目代币,而没有永久性损失的风险。Tokemak CoRE2 活动投票将于 11 月 1 日开始。

3. 通过 Fei 和 Ondo 实现的流动性即服务(LaaS)

Fei 协议支持 FEI,这是一种由链上储备支持的完全去中心化和可扩展的稳定币。Fei 可以使用其 PCV 来支持以 FEI 作为基础对计价的流动性供应。

Fei Protocol 正在与 Ondo Finance 合作,提供具有成本效益且期限灵活的 LaaS 产品。本质上,项目方可以将他们的项目代币存入一个灵活期限的 Ondo 流动性金库,Fei Protocol 会将他们的存款与等量的新铸造的 FEI 匹配,代币将在 Uniswap 或 SushiSwap 等去中心化交易所的自动做市商交易机制下完成配对。

本质上,Fei Protocol 能够使项目的流动性加倍,并消除其前期所有的资金成本。在窗口期结束时,金库会将 FEI 以及所有剩余的代币返还给项目,外加一小笔固定费用。

Ondo Vault 负责处理背后所有的会计工作,该项目将留下的所有交易费用和所有非永久性损失。

Fei 流动性即服务(LaaS)是一种为项目获取以美元计价的流动性的快速且廉价的方式。

OlympusDAO

Olympus 是一种基于$OHM 代币的稳定货币协议。它通过资产支持和协议拥有的价值将独特的经济和博弈论动态引入市场。

目标是建立一个政策控制的货币系统,具体通过 DAO 在较高级别上控制OHM代币的行为与表现来实现。长期来看,我们相信这套货币系统可以被用作提升货币价格的稳定性以及优化价格的一致性,从而使OHM 代币可以成为全球记账单位以及交换媒介。而短期内,我们打算通过不断地优化系统以实现增长与创造财富。

- 质押(staking)

质押者质押$OHM 从而获得相应的协议利润份额,该份额为质押者带来收入,收入多少随协议盈利多少而变化。

对于质押者来说主要的好处来自供给的增长。Olympus 协议从一切供给扩张中收取可观的费用,而这些费用会主要且优先发放给质押者。其中,尽管价格风险仍然是重要的考虑因素,但质押者的大部分收益将来自于质押账户的复利。

- 发债(bonding)发债人类似地在锁定他的$OHM 一段时间后,获得固定的收益。

而对于债券人来说,其主要的好处来自于价格的一致性。协议承诺发债人在一定的时间后可以获得固定的回报;回报是以$OHM 的形式发放的,所以回报与其价格相关。当其价格处于上升或者静态时,债券人获得回报。

Olympus 是一个通过 DAO 治理的项目。所有决策都是通过社区成员在论坛讨论并起草然后通过所有$OHM 持有人在 snapshot 投票决定的。

Game Theory

What is Game Theory? Game theory studies interactive decision-making, where the outcome for each participant or "player" depends on the actions of all.

If you are a player in such a game, when choosing your course of action or "strategy". you must take into account the choices of others.

OHM IDO - Initial Discord Offering

- No VC, No liquidity mining, No airdrop

- 2021/03/23 初始发行 50,000 OHM

- 73% IDO discord 会员, 价格: $4/人, 每人限购 141 OHM, 没有巨鲸账户

- 27% SLP init LP

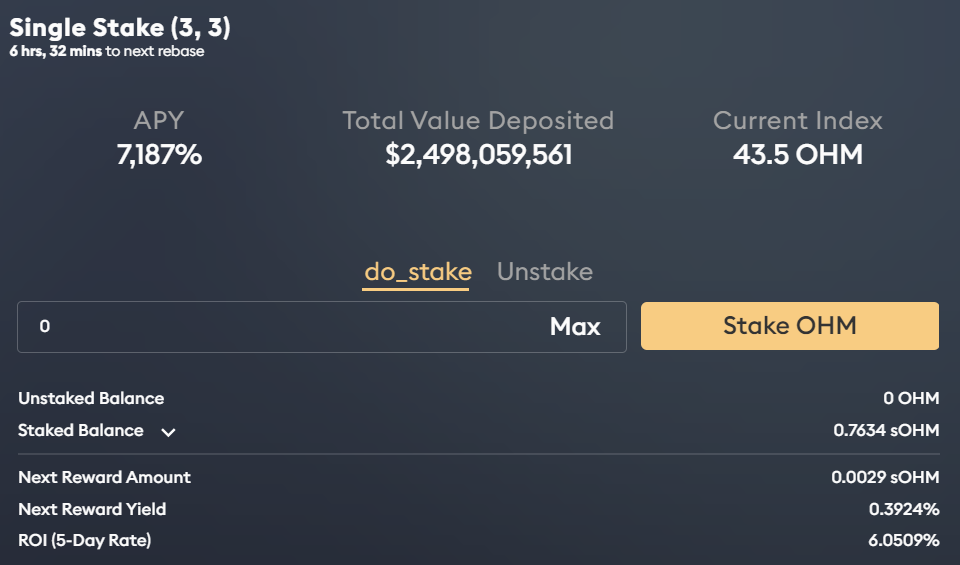

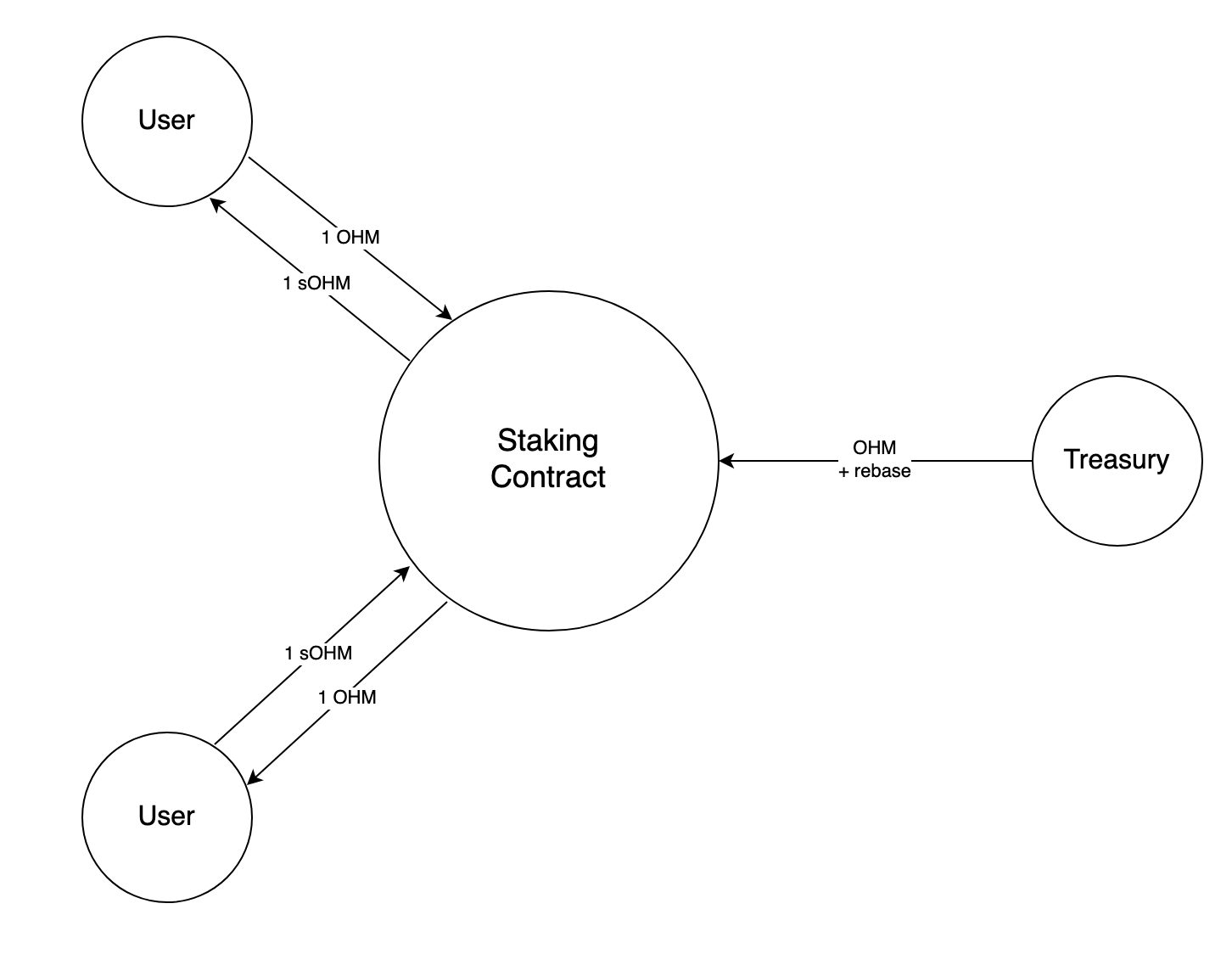

质押(staking)

质押是 Olympus 主要的获取价值的策略。

质押者锁定并承担持有 OHM 的风险,作为回报,质押者将获得部分协议向所有 OHM 的出售或购买所收取的一定的费用。质押者所获得的这些收益将不断提升 sOHM 的价值从而可以实现收益自动复利.

质押是一种被动且长期的策略。 质押者对 OHM 的注资不断增加,将导致成本基础不断下降,趋于零。由于 OHM 的支撑有效地将代币的下限从零转移到一,因此质押者的 OHM 仓位可以逐渐设定为无风险头寸

当你质押时,你将锁定你的 OHM 并收到相同数量的 sOHM。 你获得的 sOHM 将根据每个 epoch 结束时协议获得的利润增加价值。sOHM 不能转让以及不能组合。 它不代表价值增值和治理权以外的任何内容。

当你取消质押时,你将销毁你的 sOHM 并获得相应的 OHM。 取消质押会没收质押者最近的 sOHM 增值作为退出费用。

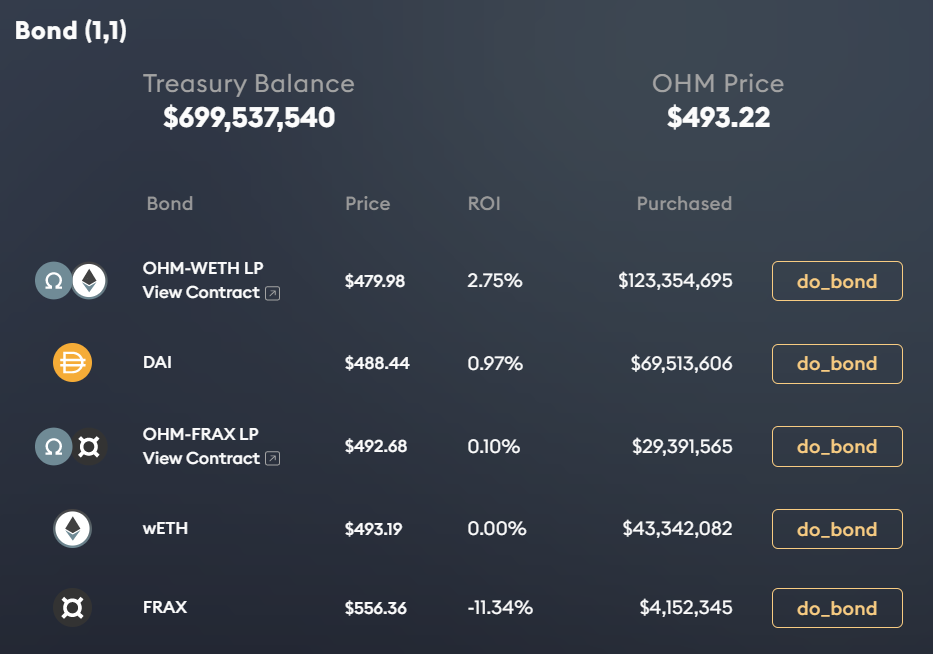

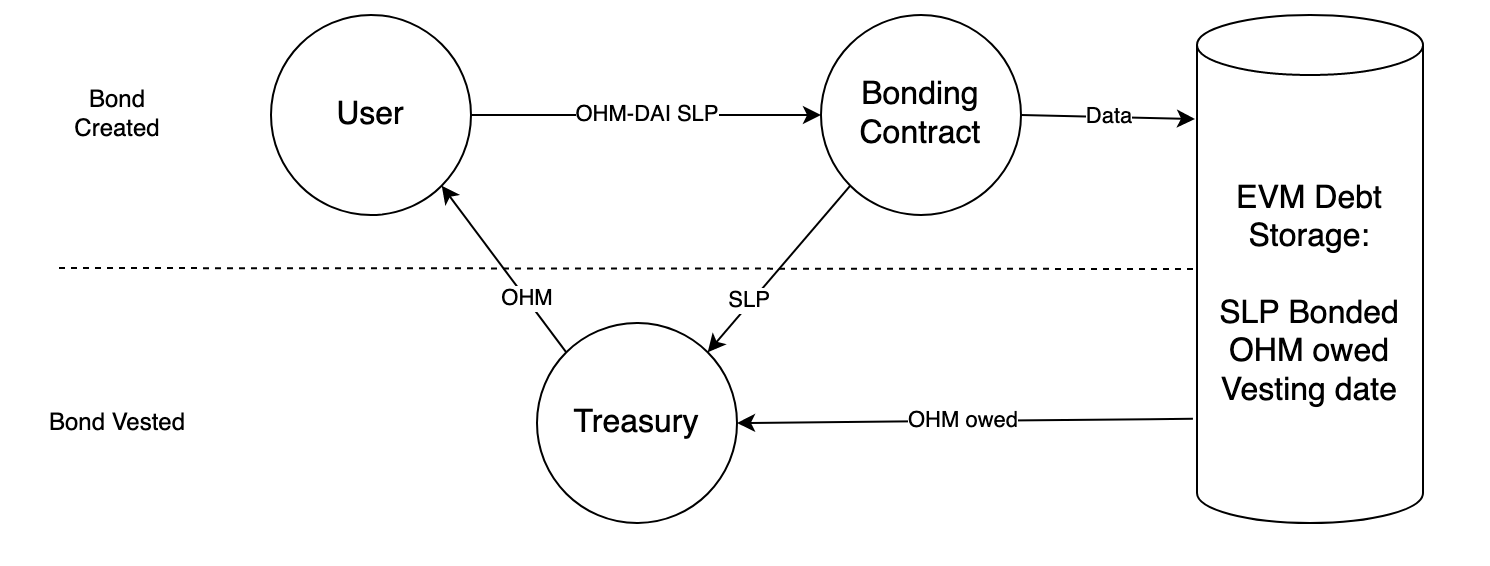

债券(Bonding)

债券是我们第二种策略。它可以提供更保守可靠的回报。 债券是固定收益产品,期货合约和期权之间的结合。

协议为债券人提供一些参与未来交易的条款。这些条款包括确定债券商将收到的 OHM 以及交易发生的时间。到了那个时候,债券人就可以进行交易或保留 SLP。

债券人一直拥有他的期权以便去回收他的 LP 份额。 一旦归属期过后,债券人可以选择赎回 OHM。这就像是一种可以购买 LP 敞口或打折的 OHM 的期权

这将允许 Olympus 积累自己的流动性。 这样做可以确保池中的流动性始终处于锁定状态,以促进市场运作并保护代币持有者。

协议允许用户存入特定资产,以折扣价换取,5 天后到账,即 15 个 rebase。特定资产包括:

- 储备债券(Reserve bonds) :存入单币(如 DAI、FRAX 或 LUSD)换取 OHM

- 流动性债券(liquidity bonds) : 存入 uniswap 或 sushiswap 上的 LP(如 OHM-DAILP 等)换取 OHM

相当于打折买 OHM,但这个过程不可逆,不能用 OHM 换回之前的存入的资产。

债券机制

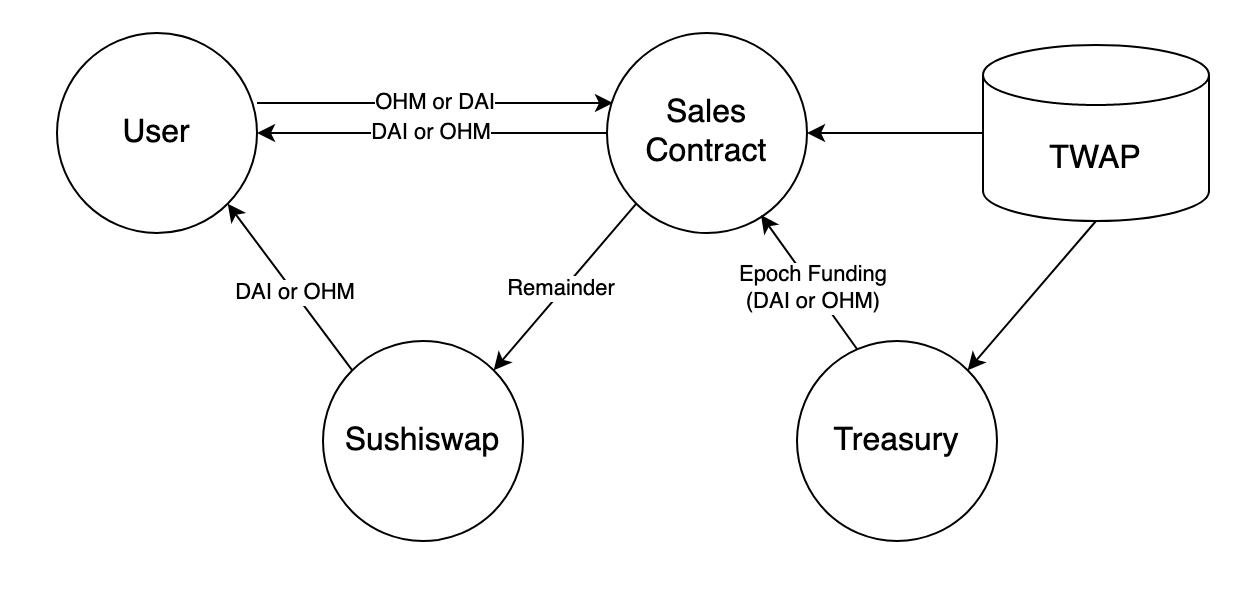

OHM 供给调节机制: OHM 的供给是根据储备资产进行调节的。协议每铸造 1 个 OHM,都会用 1 个 DAI 支持。当 OHM 价格小于$1 时,协议会用储备资产回购直到价格大于$1。而 OHM 价格无上限,理论上可以无限的大于 1。

用公式表示:

OHM价格 = 1DAI + premium(溢价)

债券机制为协议的收入来源,用于:

- 发放质押奖励

- 作为国库储备

如何计算 RFV

RFV 类似于资产减值,是一种保守的资产评估方式。协议对储备债券和流动性债券认定 RFV 的方式是不同的。流动性债券由一对资产组成,一般是稳定币+非稳定币的组合,非稳定币的价格有下跌风险。如果按照当时的市值确认 LP 的价值并发行相应数量的 OHM,当非稳定币价格下跌后,背后支持 OHM 的价值将不足 1DAI。所以在确认 LP 价值时,会预先考虑价格下跌的影响,提前做减值。

而储备债券存入的一般为稳定币,所以不存在减值,所存即所得。

RFV 计算举例

假设当前 OHM 价格为$1000:

- 流动性债券:小明存 1 个 OHM 和 1000 个 DAI,市值为$2000,RFV 为$62(计算公式:2sqrt(11000)*99%),只能铸造 62 个 OHM。

- 如果存入储备债券:RFV 和市值均为$2000,可以铸造 2000 个 OHM

可以看出,储备债券的铸造效率要远高于流动性债券 。

POL - 协议拥有流动性

协议拥有流动性(protocol owned liquidity)也是 Olympus 的一个创新。

不像其他流动性挖矿,流动性一旦存入协议就不能再被用户取出,所以协议对流动性拥有控制权。

好处:

协议不需要支付高昂的流动性奖励,来吸引用户存入流动性,而高昂的流动性奖励不可持续,大多数情况下只会吸引蝗虫用户。

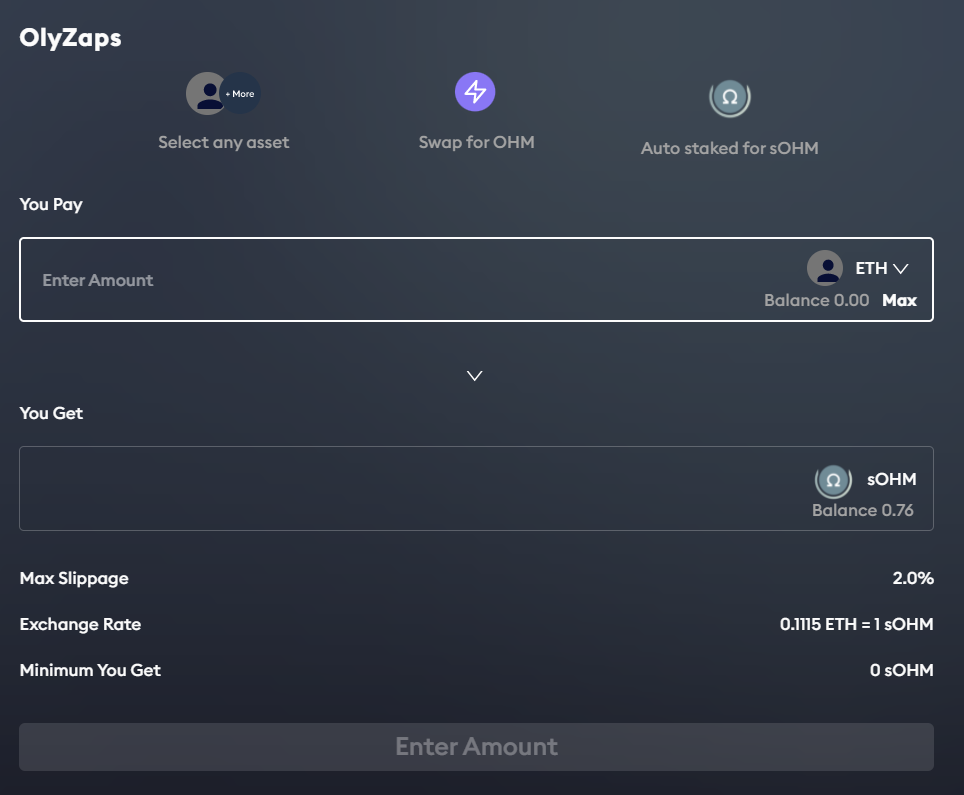

Wrap

OlyZap

Zap-Swap

Swap any asset into staked variations of OHM with OlyZaps to reduce complexity that saves you time while making gas fees more transparent and efficient.

Zap-Bond - coming soon

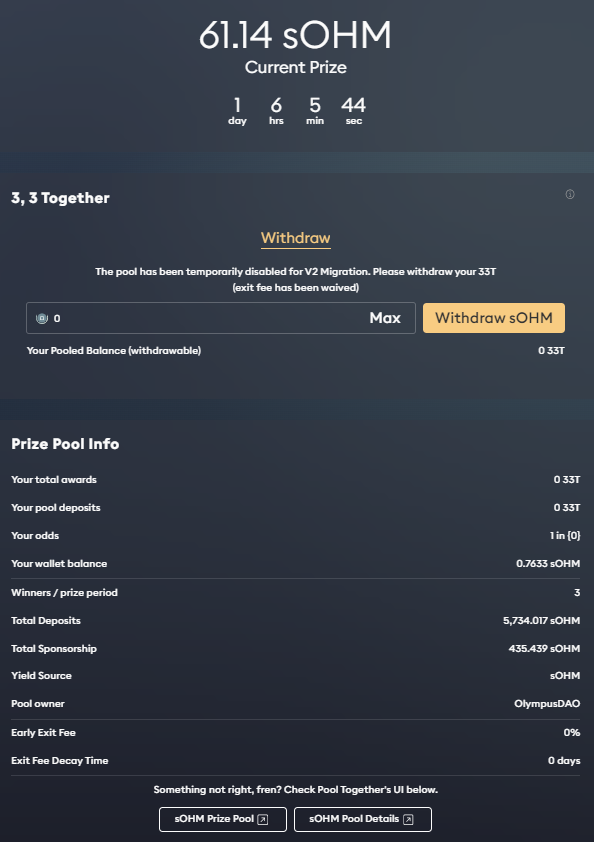

3,3 Together

OlympusPro

Bond marketplace for protocol owned liquidity

Explore a new way to invest in the future of your favorite protocol

Olympus Pro is the new industry-standard platform to help protocols acquire their own liquidity. Protocols no longer need to pay out high incentives to rent liquidity, while also guaranteeing the permanence of liquidity to facilitate transactions.

Olympus Pro solves for liquidity problems by providing bonds-as-a-service for a small fee.

Instead of staking their LP (liquidity provider) tokens for farming rewards in a pool 2, users can exchange their LP tokens for the protocol's governance tokens at a discounted rate. This is done through a process called Bonding . As the protocol never sells these LP tokens, the liquidity is effectively locked within its treasury.

协议架构

- 售卖

- 债券

- 质押

指标数据及计算公式

质押

OHM 和 sOHM 之间的互换(质押和取消抵押)始终以 1:1 兑现

储备金库在存入利润时不会要求退还 sOHM,这会造成失衡。rebase sOHM 是为了纠正已存入的 OHM 与 sOHM 的突出之间的不平衡。这个 rebase 能让 sOHM 的突出回归以确保一个 sOHM 等于一个质押的 OHM.

债券

OHM has an intrinsic value of 1 DAI, which is roughly equivalent to $1. In order to make a profit from bonding, Olympus charges a premium for each bond.

OHM 的内在价值是 1 DAI,大致相当于 1 美元。 为了从债券交易中获利,Olympus 对每只债券收取溢价。

The premium is derived from the debt ratio of the system and a scaling variable called BCV. BCV allows us to control the rate at which bond prices increase.

溢价(Premium)是从系统的债务比率和比例变量得出的。这个缩放变量使我们能够控制债券价格的上涨速度。

The premium determines profit due to the protocol and in turn, stakers. This is because new OHM is minted from the profit and subsequently distributed among all stakers.

溢价(Premium)决定了协议的收益,进而决定了质押者权益。溢价收取的 LP 用于铸造新的 OHM 并将其分发给质押者和 DAO。

The debt ratio is the total of all OHM promised to bonders divided by the total supply of OHM. This allows us to measure the debt of the system.

债务比率是承诺的所有 OHM 债券的总和除以 OHM 的总供给。这使我们能够衡量系统的债务。

Bond payout determines the number of OHM sold to a bonder. For reserve bonds, the market value of the assets supplied by the bonder is used to determine the bond payout. For example, if a user supplies 1000 DAI and the bond price is 250 DAI, the user will be entitled 4 OHM.

For liquidity bonds, the market value of the LP tokens supplied by the bonder is used to determine the bond payout. For example, if a user supplies 0.001 OHM-DAI LP token which is valued at 1000 DAI at the time of bonding, and the bond price is 250 DAI, the user will be entitled 4 OHM.

OHM Supply

OHM supply does not have a hard cap. Its supply increases when:

- OHM is minted and distributed to the stakers.

- OHM is minted for the bonder. This happens whenever someone purchases a bond.

- OHM is minted for the DAO. This happens whenever someone purchases a bond. The DAO gets the same number of OHM as the bonder.

- OHM is minted for the team, investors, advisors, or the DAO. This happens whenever

the aforementioned party exercises their pOHM.

At the end of each epoch, the treasury mints OHM at a set reward rate. These OHM will be distributed to all the stakers in the protocol. You can track the latest reward rate on the Olympus Policy dashboard.

OHMbonders=bondPayoutOHM_{bonders} = bondPayoutOHMbonders=bondPayout

Whenever someone purchases a bond, a set number of OHM is minted. These OHM will not be released to the bonder all at once - they are vested to the bonder linearly over time. The bond payout uses a different formula for different types of bonds. Check the bonding section above to see how it is calculated.

The DAO receives the same amount of OHM as the bonder. This represents the DAO profit.

The individual would supply 1 pOHM along with 1 DAI to mint 1 OHM. The pOHM is subsequently burned. Read this Medium article for more information on pOHM.

Backing per OHM

Every OHM in circulation is backed by the Olympus treasury. The assets in the treasury can be divided into two categories: stablecoin and non-stablecoin.

The stablecoin balance in the treasury grows when bonds are sold. RFV is calculated differently for different bond types.

For reserve bonds such as DAI bond and FRAX bond, the RFV simply equals to the amount of the underlying asset supplied by the bonder.

For LP bonds such as OHM-DAI bond and OHM-FRAX bond, the RFV is calculated differently because the protocol needs to mark down its value. Why? The LP token pair consists of OHM, and each OHM in circulation will be backed by these LP tokens - there is a cyclical dependency. To safely guarantee all circulating OHM are backed, the protocol marks down the value of these LP tokens, hence the name risk-free value (RFV).

OlympusDAO forks