从去年年底开始,十年美债利率和美股&币圈形成了截然相反的相关性:十年美债利率持续冲高,风险资产长期承压。

而在最近一两个月,当市场开始转为主要交易“经济衰退”时:十年美债利率高位回落。风险资产又在负相关性下得以喘息。

在近期的“衰退交易”中,市场在面对“好”与“坏”的数据/事件,总体都表现出了很强的韧性(“好”与“坏”是相对且模糊的,需要根据具体的情况来评估)。

典型事件一:7月13日公布创纪录8.9% CPI当天,美债利率冲高后马上回落,接着一路走低。而美股和币圈则是在低开后,一路走高。面对“坏”消息时,市场更多的是交易衰退,风险资产得到支撑:从价格表现上看,“坏”消息成了“好”消息。

典型事件二:7月28日美国公布GDP增速,Q2 GDP录得负增长0.9%。市场在当天同样也在交易衰退,美债利率暴跌,美股和币圈走高。

典型事件三:8月1日公布ISM PMI,PMI Price大幅下滑,降低加息预期;随后传出佩洛西会访问台湾,增加地缘政治风险;8月2日美联储几位官员对外讲话,巩固加息预期。可以看到,在“好”与“坏”交织的情况下,风险资产的走势很有韧性。

典型事件四:8月5日公布非农,就业增长强劲。市场交易就业数据为FED激进加息提供了更多的底牌,美债利率全线暴涨。但风险资产在低开后震荡走高,依然表现出了较强的韧性。

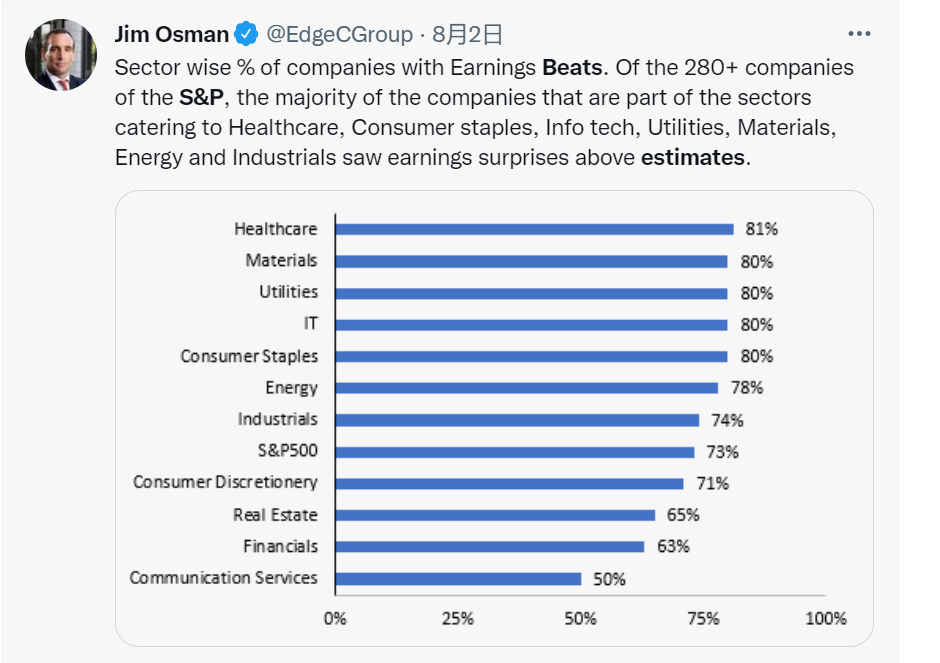

总体来讲,在目前的阶段,市场确实是在交易衰退,但经济整体同样也没“那么”差。AAPL, MSFT, AMZN, GOOG业绩尚可,S&P仍有多半公司的业绩超出预期。

在这样的环境下,十年美债利率的持续走低,无疑为风险资产提供了一个较为舒适的环境。

十年美债利率后续怎么走?

通胀预期:目前通胀预期相对比较平稳,十年美债盈亏平衡通胀利率在箱体下沿徘徊。大家的通胀预期在低位,且相对比较稳定。

期限溢价:期限溢价一路下行,MOVE在高位向下,可以继续为期限溢价向下提供支持,从而带动十年美债利率下行(需要再观察)

关于加息:如果有更多的加息,那完全有可能会继续带动利率上升。根据欧洲美元利率期货,目前市场交易出来的结果是,到今年年底加息376bp。再往上的空间是有,但真的会很大吗?

从十年美债利率后续的情况大致猜测,不能说一定看好后续行情,但对于风险资产而言,至少不会像之前那么糟糕。

当然,经济不能真的崩了。

作者 @sun_xinjin