资本、人才和监管部门对 Web3 这一快速兴起的领域态度发生了变化,印度已经成为区块链人才的发展温床。

原文标题:《风投 | Lightspeed 印度 & 东南亚的 Web3 布局》(Lightspeed’s India & SEA Crypto Market Map)

撰文:Hemant Mohapatra,光速印度(LightSpeed India)合伙人,前 a16z 合伙人

编译:阿法兔

本文的主要目的主要有二:

其一,LightSpeed 作为加密先驱,较早对整个海外 Cryto 赛道有体系化研究和布局,特别是他们对东南亚的关注和认知,对我们了解整个市场是有价值的。

其二,本篇文章其实比较早了,但是我们可以看到在 2021 年 11 月,LightSpeed 是如何认知东南亚的市场的,当然部分项目的发展在前进和曲折中慢慢发展,不过,文中提出很多观点在今天也可以得到部分验证。

序言

2020 年,从加密市场来看,整体市场是向上走的,特别是 9 月,美国、印度、东南亚、韩国等市场的投资者对市场起到了一定推动作用,BTC 价格 2021 年 10 月达到峰值。全球 Crypto 月交易量在 2021 年也大幅增加,从 2020 年第一季度的 271 亿美元,增长到 2020 年第四季度的 793 亿美元,到 2021 年 5 月达到峰值,如下图所示。

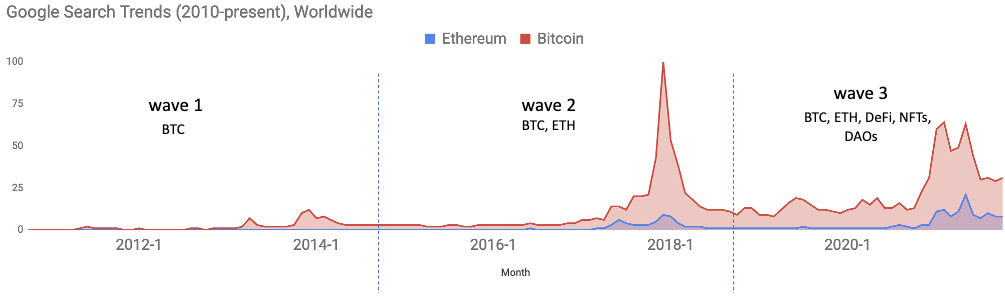

如果从历史上来观察加密货币生态系统,市场热度经历过巅峰,也有过低估,目前已经经历了两波,其中包括很多炒作和噪音。目前,2021 年末,我认为正处于第三波中。但是有一点要注意,在整个历史过程中,在所有的炒作和噪音之下,也有其中有意义的生态系统一直在悄悄地、逐渐走向成熟。

因此,在过去的几年里,我们认为,加密领域的机会已经扩展到其他领域。特别地,我们看到一系列高度多样化的机会,包括属于个别区域性的机会,以及 NFTs、游戏、DAO、DeFi、钱包、区块链基础设施,还有其他很多很多。综合来看,新的变化也在出现,例如部分地区的资本、人才和监管部门对这一快速兴起的领域态度发生了变化,我们正处于在一个新的阶段。

从全球资本市场的趋势来看,现在有比以往更多的资本流向 Web3, 可以逐步看到全球的大公司融了大额资金。例如 FTX(13 亿美元)、BlockFi(3.5 亿美元)、Paxos(3 亿美元)、Blockchain.com(3 亿美元)和 BitSo(2.5 亿美元)。印度尼西亚的 Pintu(3500 万美元)、印度的 CoinDCX(1.1 亿美元)和 CoinSwitch(3 亿美元)等区域性的领军者,也在 2021 年融了大量资金。

**在全球范围内,2021 年上半年有超过80亿美元的投资流入加密货币和区块链公司,而 2020 年全年只有约 4 亿美元。**这种扩张,部分源于资本区域和机构多样化,特别地,印度的资金增长尤其强劲,整个 2021 年到 11 月为止,印度地区加密货币创始人融资超过 5 亿美元,而 2020 年只有 3700 万美元。

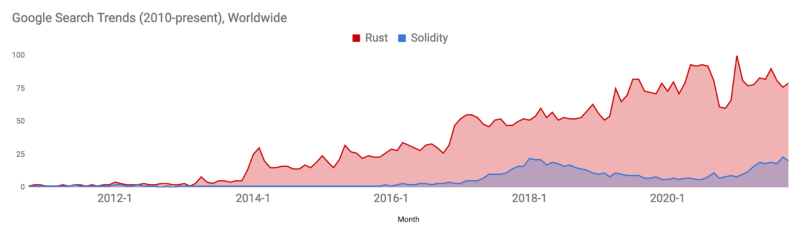

从人才方面来看,Web3 领域正在开始吸引有经验的和新的开发人员,从技术工程上,在更短的时间可以编写更多以及质量更高的代码。**在全球范围内, Rust 和 Solidity 发展的态势总体不错,**特别是,印度已经成为区块链人才的发展温床。

在 LinkedIn 上,印度目前就有超过 1 万个「Blockchain 开发者」的职位空缺,而美国有 3 万个。几年前,这个数字最多只有 100 多个。

在美国、亚洲、印度和印度尼西亚等国家地区,加密领域监管成为主流机构关注的重要部分。在印度,2021 年与 2018 年监管环境有所不同,2018 年加密货币交易所会受到质询,不过目前的 CoinSwitch 和 CoinDCX,已经开始邀请宝莱坞明星作为品牌大使。印尼采取了对 Crypto 规划监管框架的立场,印度最高法院对加密赛道的态度也有一些变化。

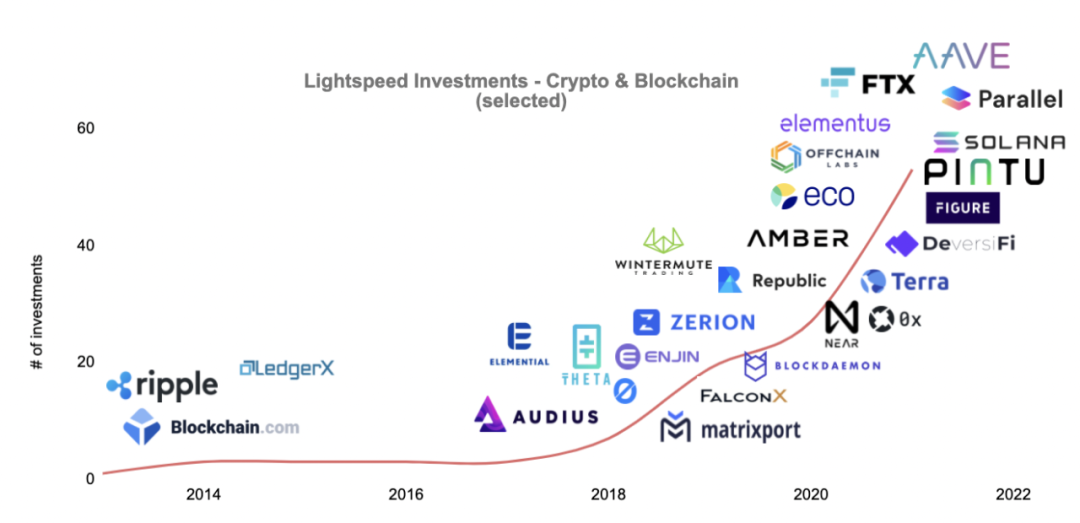

**光速印度从 2013 年开始就一直活跃在这个类别,以投资 Blockchain.com 开始了 Crypto 布局。**Blockchain.com 是全球加密服务的领导者,也是市场上领先的 BTC 钱包,占所有 BTC 链上交易的 35% 以上。

自那时起,光速印度已经直接或间接投资了 50 多家领先的公司,涵盖了所有类别的 Web3 项目,包括世界各地的经纪商、做市商和交易所,如 Pintu、Amber、Wintermute 和 FTX;DeFi 产品,如 Aave、0x、Zerion、Parallel;以及 L1 和 L2,如 NEAR、Theta、Terra、OffChain Labs/Arbitrum 等等。

光速是全球投资者,但这篇将重点介绍光速在印度和东南亚的具体工作和市场地图,印度和南亚是加密和区块链技术的最活跃的地方之一。尽管美国等先进的加密经济体正从零售性质的交易,转向更多的机构交易,但是在新兴的加密货币市场上,仅由 DEXes(去中心化交易所)和 CEXes(中心化交易所)所提供的 Peer to Peer 交易,就还有很大的空间。

部分地区存在许多有利条件、包括货币贬值和过去数年年股市表现不佳,也导致许多年轻人选择新兴领域。根据 Chainanalysis 2021 年发布的全球加密采用 2021 指数中,越南和印度分别列为第 1 和第 2 名,巴基斯坦、泰国和菲律宾也在前 15 名。

区块链基础设施

区块链的核心特征,实际上是具备独有特性的数据库,此外、不可篡改、可信、开源、开放都是区块链的特征。因此,它们会遇到与其他数据库相似的问题:可扩展性、安全性、性能问题等。

不过,在区块链发展的早期,我们每秒只能向区块链账本写入几笔交易,但随着生态系统的扩大,速度也加快了不少,今天主 Layer 1 上的每笔新交易速度都快了不少,这意味着发展和进步。

此外,链上拥堵的时期,增加了每笔交易的成本(「GAS 费」)。为了解决这个问题,很多公司正在开发新的 Layer 2 和侧链解决方案,然后批量写入交易后的数据到主区块链上。因此,这种思路有助于减少了拥堵,也降低 Gas 费用。Polygon 和 Arbitrum 是以太坊生态系统中 L2 / 侧链解决方案的例子。

虽然 L2 解决了底层 L1 区块链的扩展和成本问题,但也有一些新的的 L1 正在建立,以解决运行在区块链上的不同需求。

今天,以太坊拥有世界上最大的开发者社区,和用户粘性,2021 年底,有约 400 多个应用程序建立在以太坊上。然而,随着其他 Layer 1 不断吸引开发者在各自的网络中构建应用程序,这反过来又会继续吸引用户进入新的网络。

Binance Smart Chain(BSC)、Solana、Avalanche 和 Cosmos。每个 L1 区块链的架构都有独特的优势,以太坊是第一个提供智能合约功能的开源区块链,并对安全性进行了优化;Polkadot 对跨链通信进行了优化;BSC 对低费用进行了优化;Avalanche 对时间到实体进行了优化;Solana 对高交易量进行了优化。

其他专门的用例,如区块链游戏(或「NFT 游戏」),也有必要开发专门的 L1。例如,Axie Infinity:一家位于 SEA 的流行游戏公司,最近将他们的游戏从 Ethereum 重新推出到他们自己的侧链 Ronin 上,以便降低交易费用并提高性能*(笔者注:尽管前段时间 Ronin 出了一些问题,但是不能否认这种创新性质的探索)*。

LightSpeed India Partners 的观点

L1 替代方案和 L2 解决方案以及 Web3 的其他构件,是基础设施的关键领域,可以带来更多有趣案例出现在区块链之上。

随着不同的 L1 和 L2 的规模扩大,广泛的区块链基础设施 / 中间件和开发工具将会构建出真正的生态,可以提供集成以实现资产、信息、通信的相互转移。这也是目前投资方面最活跃的一个领域。

随着互联网从 Web2.0 到 Web3 的转变,是不是意味着很多目前通过互联网工作的部分需要为 Web3 而重建?

这是否意味着我们需要重建整个 web2.0 的堆栈?从所有的硬件,到存储和网络基础设施,操作系统,数据库,中间件,以及最后的应用程序?

也许不一定,但我们肯定会需要一个混合的通用和特殊用途的架构,以使 Web3 产品从 Web2.0 逐渐发展出来。我们已经在 Web3 的数据库层 ——L1 和 L2 方面看到了很多创新。在存储方面,Web3 正在转向去中心化的平台,如 Filecoin、Arweave 和 Arcana 网络。网络基础设施的各个部分正在逐步变得去中心化。例如,ENS、Handshake 正在建立分散的 DNS。像 Audius、BitClout 和 Braintrust 这样的应用正在分别建立 Spotify、Twitter 和 Upwork 的去中心化版本。

区块链基础设施是建立这个新兴生态系统的核心和关键的机会。有了加密领域的 Token / 货币经济学,终于有可能在 Web3 的所有层面上调整激励机制,并以去中心化的方式解决信任和质量问题。很期待看到这一类的创新:

例如:

- 如何将分析和人工智能带入有效的去中心化(而且往往是加密的)数据集?

- 如何搜索和索引这个新的世界?

- 如何解决分配问题?

- Web3 的每个用户现在都会在一系列的钱包中持有几十个(或几百个)Token,并有复杂的密码,然后使用几十个 dApps?

- 一个人到底能成为多少个社区和 DAO 的参与者?

这些都是将在未来十年内会得到解答的一些基本问题,我们将坚定地支持那些正在解决这些棘手挑战的创始人。

关于 NFT

认知 NFT 的最简单方式之一:一种区块链原生文件格式。但是它进一步继承了区块链资产的典型属性:所有权、最早的所有权 / 交易流动记录,以及与资产相关的价值 lineage( ownership status, prior ownership/transaction lineage, as well as lineage of value associated with the asset )—— 所有这些都是公开和透明的的。

可以认为 NFTs 是一种将各种数字和实物资产代币化并放在区块链上的方式,但特点是 NFTs 是一种人们在数字世界可以进行炫耀的新方式。

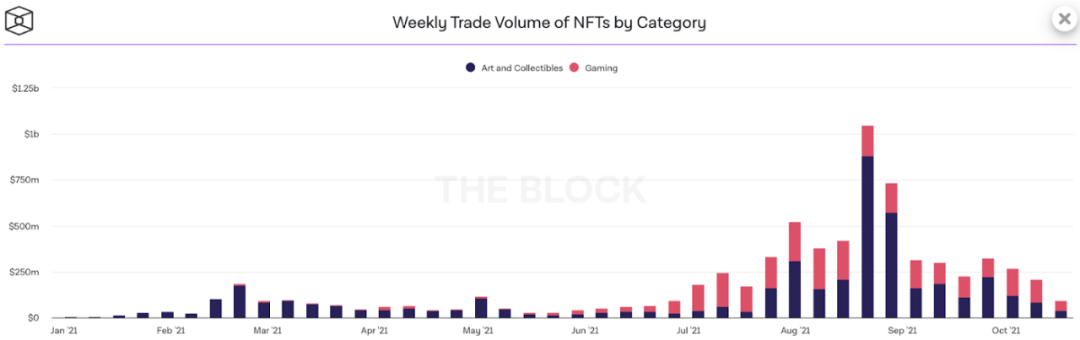

NFT 自 2015 年以来一直存在,但最近市场比较热闹。OpenSea,世界上最大的 NFT 市场,将在 2021 年 10 月超过 100 亿美元的累计交易量。注意,**OpenSea 在 2021 年 7 月才突破了 10 亿美元的累计交易量,这种增长非常惊人的。**通常,我们看到 NFTs 被用于数字艺术(艺术家创作和生成)、流行文化(旧的备忘录被作为 NFTs 出售)、体育时刻(NBA 的顶级镜头)、游戏,甚至生活体验(创作者为粉丝录制独特的一次性视频)。如图所示,虽然 NFT 交易量最初由艺术 / 收藏品主导,但最近与游戏相关的 NFT 已经开始在 NFT 社区内看到强有力的应用。

这可能是 NFT 生态系统中出现的最有趣的消费性应用之一。像链游(或「P2E」游戏)这类型的游戏结合了区块链技术,允许玩家将游戏中的物品作为 NFT 来铸造和交易。然后你可以在游戏内的链上交易这些 NFT,甚至通过 Token 化在 DEX 或 CEX 上交易。

虽然大部分艺术 NFT 的交易量与少数高价和抢手的 NFT/NFT 收藏品有关,但到目前为止,游戏 NFT 的交易量占了很大的份额,尽管平均价格很低。正是游戏 NFT 的这种大众化的吸引力和可及性,让整个市场非常兴奋。

虽然早期的区块链游戏,如 Gods Unchained(ImmutableX)、Crypto Kitties(Dapper Labs)、Decentraland、the Sandbox 等,在 NFT/Token 销售方面取得了不同程度的成功,玩家参与度普遍较低,但链游随着 Axie Infinity 的爆炸性增长达到了主流关注,这是一款 PokemonGo 风格的收藏品游戏。

2021 年 6 月,Axie Infinity 的拐点出现了,来自菲律宾的游戏玩家群体不断壮大,流媒体在 Twitch 上获得了关注,最重要的是,团队决定将游戏从以太坊重新推出到他们自己的侧链上,称为 Ronin,以降低交易费用并提高性能。在 Axie 之外,像 SoRare 这样的公司已经利用 NFTs 在游戏中创造了一个新的例子,通过收集的 NFTs 的潜在资本增值来解锁玩家的奖励和收益。

LightSpeed India Partners 的观点

在过去的 2021 的几个季度里,整个 NFT 生态系统得到了巨大的发展。我们对创作者 / 艺术家、游戏玩家和加密爱好者对这一类别的兴趣和流动性增加所带来的变化感到兴奋。

为了推动生态系统的发展,需要提升一键式体验,让下一个 10 亿用户能够轻松地创造、铸造、和在 NFT 世界漫游,不论是产生 NFTs 收益的工具,亦或整合 NFTs 在现实世界中的有趣用途,还要保护用户免受 NFT 欺诈 / 钓鱼攻击,以及构建 NFT SaaS 工具,让品牌建立社区并与他们的受众联系。

在 NFT 游戏方面,考虑到劳动力套利,各种「P2E」的用例正在出现,对印度和东南亚市场尤为重要。像 Yield Guild 这样的平台在建立 P2E 运动中处于早期领先地位。就像正在发生的从 Web2.0 到 Web3 的转变一样,我们相信在未来的十年里,将会有一个从集中式游戏到去中心化游戏的转变,这需要对游戏堆栈的各个部分进行重新规划。从游戏引擎本身开始 -- 像 Ember Sword 这样的游戏建立了自己的游戏引擎 -- 一直到用于加密货币经济、市场、公会、NFT 整合等的各种插件。

作为一个拥有成熟的游戏和加密货币实践的基金,我们在这个类别中花费了大量的时间,并希望遇到那些正在建立下一代游戏和 NFT 的强大创始人。

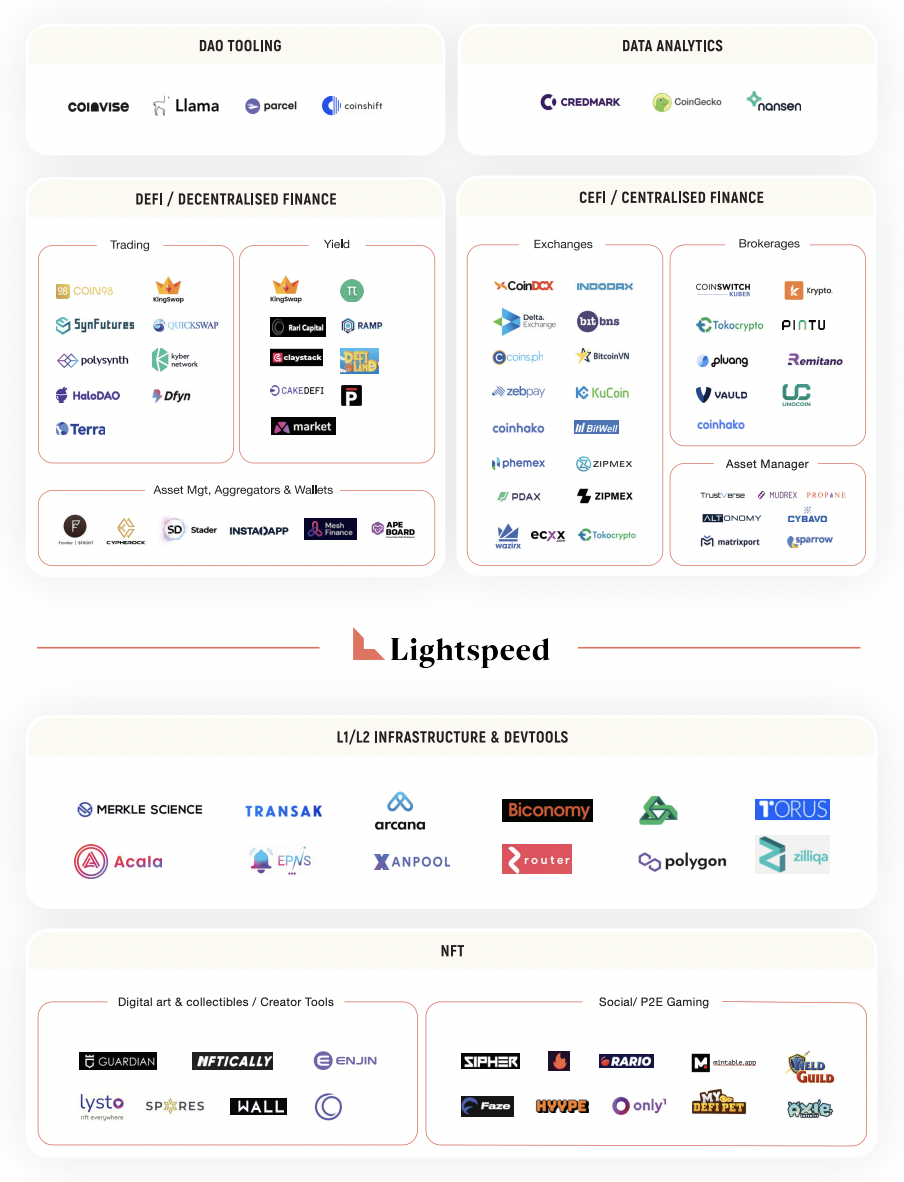

上述类别的 70 多家 Crypto 货币和 Web3 公司的整体市场图如下。