GHO - AAVE稳定币

在过去几年里,稳定币已经成为加密货币领域的热点之一,目前市值约为1500亿美元。稳定币提供了一种快速、高效、无边界、稳定的方式在区块链上进行价值转移,除了上述优势,去中心化稳定币还可以增加透明度和抗审查,而这也是Web3的重要组成部分。随着加密资产与非加密原生用户的进一步整合,稳定币的采用将会继续增加。看到这一趋势,借贷协议Aave拟推出原生去中心化稳定币GHO,将由多种抵押物支持。

工作原理

作为以太坊主网上的去中心化稳定币,GHO将由用户(或借款人)创建。与Aave协议上的所有借款一样,用户必须提供抵押品(以特定的抵押率)才能铸造GHO。相应地,当用户偿还借款(或被清算)时,GHO协议将销毁该用户的GHO。GHO铸币者产生的所有利息将直接转移到AaveDAO国库,而不是像用户借入其他资产时那样需要支付给池子。

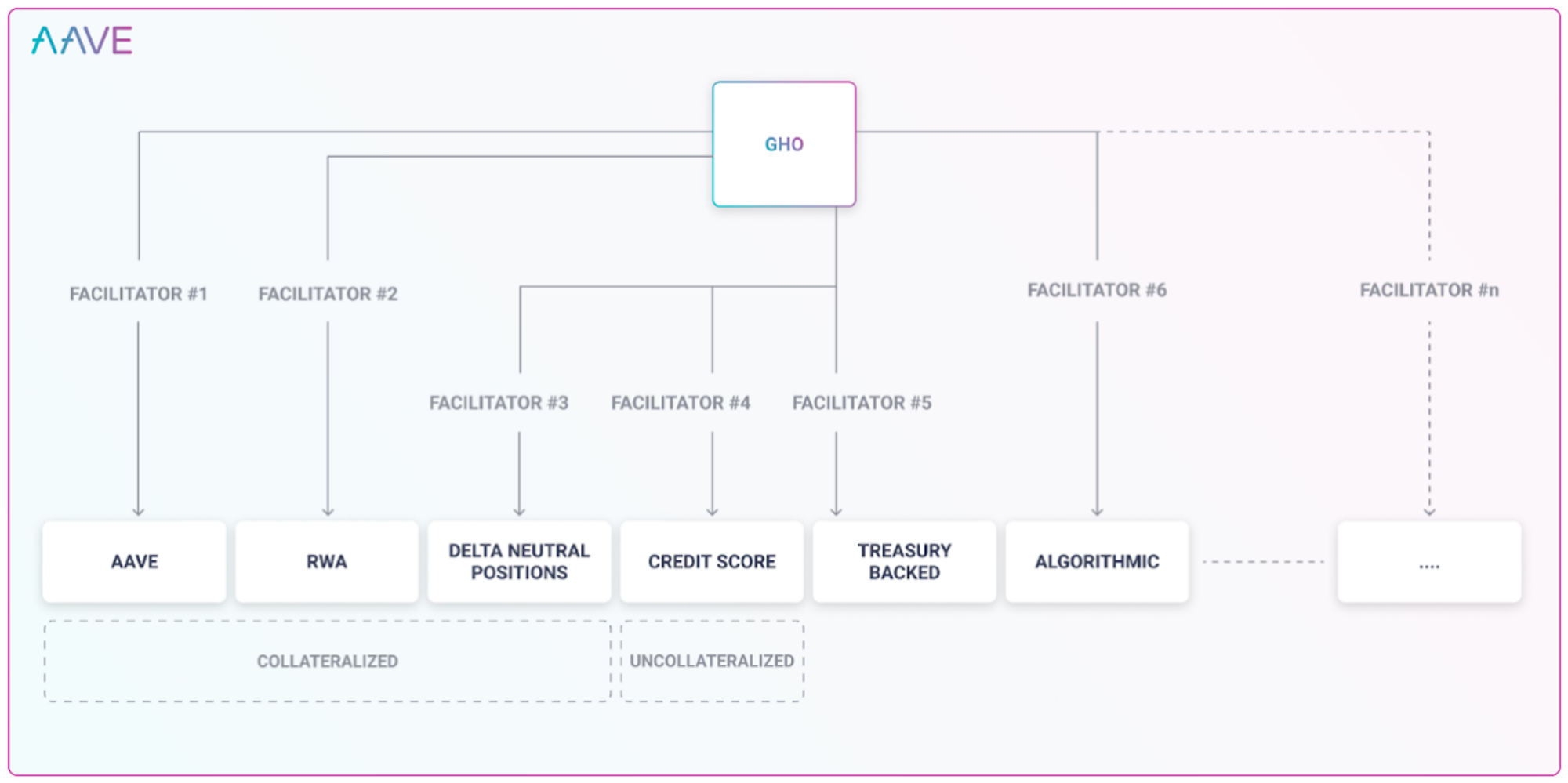

GHO引入了“促进者”(facilitator)的概念。促进者(例如一个协议或一个实体等)可以无需信任生成和销毁GHO代币。第一个facilitator就是aave V3.

facilitator 需要得到aaveDAO的批准,不同的facilitator可以应用不同的策略来铸造和销毁GHO.

价格稳定

在当前的 GHO 设计中,GHO 的价格在 Aave 上被硬编码为 1 美元。因此,这允许 GHO 通过套利机会维持其挂钩。当 GHO 的交易价格超过 1 美元时,用户会被激励铸造 GHO,因为 1 美元的抵押品会产生 1 个 GHO,其交易价格超过 1 美元。然后他们可以卖掉 GHO 获利。与此同时,这增加了 GHO 的供应,压低了其价格回到挂钩。相反,当 GHO 的交易价格低于 1 美元时,GHO 的借款人会被激励从公开市场购买 GHO 以偿还贷款。这使他们能够以不到 1 美元的价格清偿 1 美元的债务。此举也减少了 GHO 的供应,推高了 GHO 的价格。

GHO利率

GHO的借款利率将由DAO决定,其利率保持稳定,但可能会根据市场情况进行调整。这种设计保留了Aave协议借款利率模型的灵活性,并且在未来可以实施Aave社区认为合适的任何利率策略。

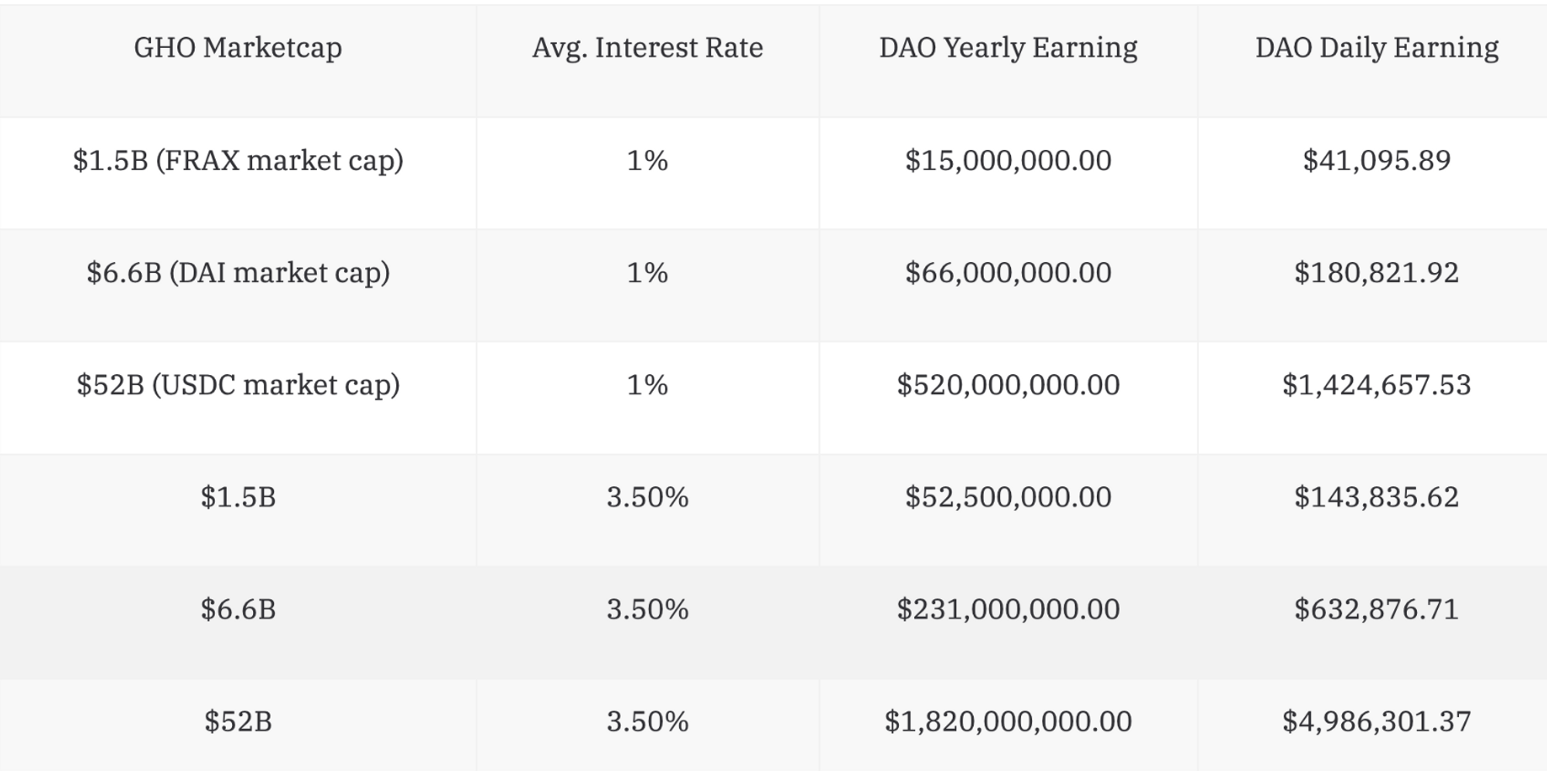

储户支付的 100% 的利息将流向 Aave DAO,这意味着如果 GHO 增长到可观的市值,它可能会变成 DAO 的金矿。凭借与 DAI 相似的市值和 3.5%(高端)的平均利率,AaveDAO 每天可以从 GHO 的利率中赚取近 15 万美元。

GHO折扣

为了反哺aave持有者,GHO目前允许stAAVE(staked AAVE) 持有者享受折扣,折扣参数同样由DAO决定,从0% - 100%。当然,这仅仅是最初的折扣模型,后期可能会调整不同的折扣策略。

总结

相对而言,GHO更像是Dai,没有其他花哨的功能,没有rebase,没有飞轮,只是简简单单由超额抵押组成的稳定币。但是GHO背靠aave庞大的借贷市场,有充足的资金支持。在这个RWA爆火的当下,沉淀大量资金的DEFI项目都瞄上了稳定币市场,curve的Curve USD已经在路上,另一个沉淀大量资金的项目(没错,就是lido)可能也很快推出稳定币了。