イーサリアムの目的は分散型のスマートコントラクトプロトコルを運用することです。カーブの目的は、分散型取引所を運営することです。共通して言えることは、サードパーティが利己的な目的を果たすために争うこと、インフレ排出がどこに向けられるかは外部のアクターに依存していることです。これが結果として、寡占状態における高レイヤー層の利潤を最大化するための「余白」となっています。この記事を翻訳することにした理由は、イーサリアムとCurveの間の類似点を指摘する「baseplate thesis」と題されたこの記事が、クリプトエコノミクスにおけるエポックメイキングになることへの期待です。

価値は獲得するものではなく、吸い寄せられそこにあるものです。

この記事は、veSami(@0xsami)氏によるMirrorへの投稿を許可を得た上で日本語に翻訳したものです。

This article is an official Japanese translation of a Mirror post by veSami.

出典:

以下翻訳

======

DeFiプロトコルは、価値の獲得に重点を置きすぎており、価値の創造に十分に重点を置いていません。業界として、私たちはマネーレゴの概念を真に受けてきました。私はこの分野に参入して以来、(まだ証明されていない)ファットプロトコルの論文を常に信じていましたが、私たちが進化するにつれて、少し異なる視点からそれを見始めたと思います。

私はSUSHIが大好きですが、価値の創造よりも価値の獲得に重点を置いているため、Curveのようなものが優位に立たせるプロトコルには本質的な欠陥があると思います。私がSUSHIやx SUSHIのようなプロトコルをより具体的に見ると、彼らのネットワークインセンティブであることが、特にそれ自体のエコシステム内でクローズドループにあるという彼らのモデルに欠けているものは非常に明白です。これが引き起こすのは、「マネーレゴ」の物語の反対であり、それ自体を成功に限定し、さらに重要なことにそれ自体の失敗に限定します。

次に、この論文の主なアプリケーションとなったCurveがあります。これが意図的であったかどうかは実際には重要ではありません。金融における最大の革新は、しばしば誤って、または少なくともLogic of progmatic から間接的に産物として生まれました。

Curveのネットワーク所有権は$ CRVで表されますが、ガバナンスを可能にするデリバティブであるveCRVは、SushiのxSUSHIに対応します。veCRVには、それに関連する複雑な第2層があり、これはこの論文だけでなく、奇妙でニッチな金融での私の努力の多くを促進するのに役立ちました。この複雑さは、「アプリケーション」または「プロトコル」レイヤーでの価値の獲得とは関係のない、ガバナンスの望ましさにおける価値の創造です。ガバナンスの望ましさの概念は、ネットワークの所有権がエコシステム全体にわたって生み出した価値です。

ベースプレート論文

最初に、この考え方が何に基づいているかを見てみましょう - ファットプロトコルの論文

「2018年に最初に提案されたファットプロトコル論文は、Web2の価値発生モデルがWeb3では逆になることを主張しています。従来の構造では、「プロトコル」(TCP / IP、HTTP、SMTPなど)が計り知れない量の価値を生み出しました。しかし、そのほとんどは、主にデータの形式で、アプリケーション層の最上位にキャプチャされ、再集約されました(Google、Facebookなどを考えてください)。インターネットスタックは、価値の分配方法の観点から、「薄い」プロトコルと「太い」アプリケーションで構成されています。市場が発展するにつれ、アプリケーションへの投資は高いリターンを生み出すのに対し、プロトコルテクノロジーへの直接投資は一般的に低いリターンを生み出すことを学びました。プロトコルとアプリケーション間のこの関係は、ブロックチェーンアプリケーションスタックでは逆になります。価値は共有プロトコル層に集中し、その価値のごく一部のみがアプリケーション層に分散されます。これは、「ファット(厚い)」プロトコルと「シン(薄い)」アプリケーションを備えたスタックです。」

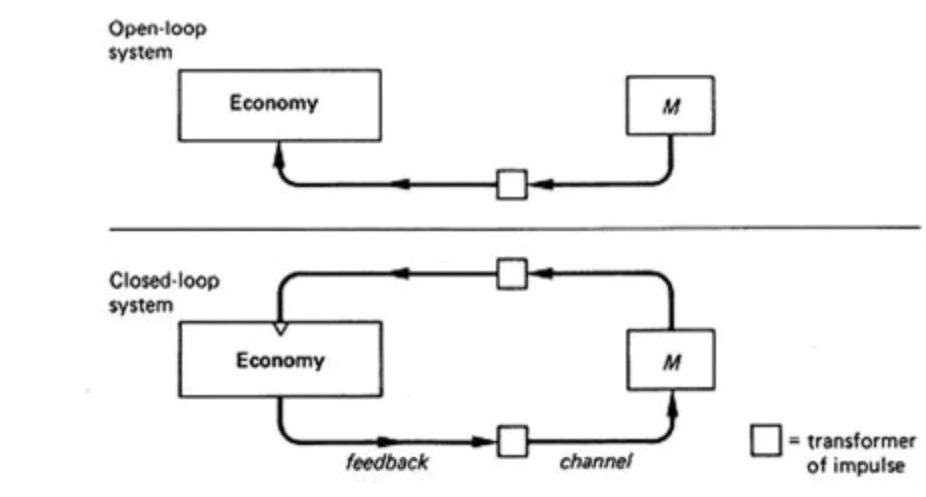

クローズドフィードバックループとオープンフィードバックループ

流動性資産の供給は、クリプトエコノミーの有事に反応しない拡大パスに準拠する必要がありますか?それとも、マネーサプライプロセスにフィードバックチャネルを含める必要がありますか?クリプトエコノミーアーキテクトとして、私たちはクローズドループ制御システムとオープンループ制御システムのどちらかを選択する必要があります。DeFiのように柔軟で進化し続けるファイナンシャルレイヤーの場合、分散型の意思決定とコンビクションボーティングの要素を組み込んだCurve vs Sushiの場合に現れるように、一方の期待値はもう一方のレイヤーよりも大きくなります。

他ではなく自らの経済にインセンティブメカニズムを循環させている時、または(さらに悪いことに)買い戻しをしているとき、あなたはクローズドループのインセンティブ構造を作成しています。これは、この理論に何らかの負荷がかかった場合、多くのDeFiプロトコルの死に繋がります。あなたは、正しいインセンティブの考え方を持たない人々の成長を拒否して、供給拡大の方向を自分たちの価値上昇の考え方を実現する方向に指示します。

Curveのような半不変的な排出スケジュールの決定的な違いは、あなた自身の利己的な「フィードバック」を排除し、排出スケジュールが供給している経済から直接方向性を探すことです。

要約すると、Sushiは市場拡大への道が選出され、理論的にはSushiに大きな関心を持っているチーム内のディレクターによって決定されるクローズドループシステム内で動作します。 - 実際にはそうではない場合があります。

Curveの供給拡大は、Curvesに大きな関心を持っている人々によって決定されないため、Curveはここで競争力を獲得します。これはどういうわけか彼らのモデルを機能させることを証明することになりました - 取引と流動性のCurveモデルを通過するすべての人に焦点を合わせるのではなく、排出量がどこに向けられるかを指示するために外部のアクター(例えば、Yearn、Convex)に依存することで、Curveは通常のマネーレゴから進化することができました。これはベースプレートの論文です。

一部の人は、それがファットプロトコルの論文に非常に似ていると考えるでしょう。これは、おそらくその初期段階のために、実際には完璧にはほど遠いものです。

価値を獲得する考え方ではなく、価値を創造する考え方からファットプロトコルの論文を見ると、実際にはある程度証明されていると思います。

とにかく、プライスアクションを超えて、DeFi内の価値の流れはバブルの中にあり、そして私は多くの点で、Curveはファットプロトコル論文の検証をゆっくりと証明していますが、最初の提案からは少しずれています。

何がそれをアプリケーションではなくプロトコルにするのですか?

DeFiの場合、レゴではなくベースプレートになるのはなぜですか?

Curveは、ほとんどの人が考えているよりもはるかに多くの類似点をイーサリアムと共有していると思います。ベースプレートの場合、プロトコルとアプリケーションの区別はバイナリではなくスペクトルであり、Curveはスペクトルのプロトコル側に近いです。以前のオープン/クローズドループの例を使用すると、イーサリアムはオープンループシステムです。技術的にみれば、イーサリアムは分散型スマートコントラクトプロトコルを運用する以外の目標はなく、サードパーティ(マイナー)が自分の利益を満たすために争うマネタリーポリシーを持っています。それはすなわち、経済(ブロックチェーン)を浮かび上がらせ続けます。一方、その上に構築されているアプリケーション(DeFi)は、ネットワークトラフィックを引き起こし、供給(ETH)と需要(ハッシュレート)の交点を作ることによって、その下のプロトコルに電力を供給しているだけです。

これと同じロジックを、別のオープンループシステムであるCurveに適用してみましょう。Curveには、分散型取引所を運営する以外の目標はなく、他の人(DeFi)が自分の利益を満たすために争うマネタリーポリシーがあります。これにより、カーブエコノミー(流動性)が維持されます。拡張パスは、イーサリアムの排出量をめぐって争うマイナーの場合と同様に、本質的にそれに向けて最も多くのエネルギーを排出する人々(Yearn/Convex)に$ CRVを排出する自由なマネタリーポリシーです。

それらの経済に統合するだけでなく、それらのアプリケーション全体をCurveのようにあなたの周りに稼働させる能力を達成できたとき、アプリケーションからプロトコルへと進歩します。

繰り返しになりますが、価格の上昇を無視し、単に影響力を見ると、Curveは、ネットワークの所有権をクローズドループで維持することからオープンループに進化し、間接的にレゴの上に構築するためのベースプレートになりました。それは価値を生み出しました - それを捕らえるために戦うことはありませんでした。

ベースプレートの論文は、他のいくつかの面でファットプロトコルの論文とは異なります。主な違いは、プロトコルを厚くしてアプリケーションを薄くするバリューフローに焦点を当てるのではなく、DeFiで構築されているミクロ経済学では、DAppがアプリケーションではなくプロトコルとして機能することを保証するために、ガバナンスの望ましさに焦点を当てている点です。

クールノー競争の考え方

DeFiの短いライフスパンでは、構成可能性がスペクトルであることが証明されています。ほとんどのプロトコルは、構成可能性による優位性を獲得することに焦点を当てるのではなく、競合他社の成功に基づいて反応し、進化していると言っても過言ではありません。この明確な例は、vote-escrowトークンと確実なステーキングという形での「流動的ガバナンス→非流動的ガバナンス」という業界の移り変わりです。

実際には、単純なマネーレゴではないパラダイムシフトの基盤を構築しようとしている場合に、インセンティブメカニズムはクローズドループではなくオープンループシステムから供給される必要があります。DeFiのPvP(人対人)の性質を取り入れて、私たちの市場をいくつかのわずかに変更された経済競争理論と比較し、それらがベースプレートの論文とどのように関連しているかを見てみましょう。

クールノー競争とは何ですか?

退屈なTradFi用語のクールノー競争は、同一の製品を提供するライバル企業が、独立して同時に生産する生産量で競争する業界構造を説明する経済モデルです。創設者であるフランスの数学者オーギュスタン・クールノにちなんで名付けられました。大雑把にDeFiに当てはめるとすると、排出を通じて流動性の量を競い合うよく似たプロダクトを提供するライバルのDEX群です。

DeFiの基礎的なプロトコル、例えばDEX、貸付プラットフォーム、ステーブルコインなど(壮大なスキームで)は、競争が限定された市場で運営されており、ほとんどの市場リーダーは3〜4の真の競争相手を抱えてます。 - oligopolies(寡占)。それらはしばしば互いに市場シェアを奪おうとして競争します。DeFiでこれを行う1つの方法は、フィードバックチャネルを介してマネーサプライプロセスのマネタリーポリシーを変更することです。

供給と需要の法則によれば、トークンの出力(排出量)が多いとトークンの価格が下がり、出力が低いとトークンの価格が上がります。その結果、アプリケーションは、利益と流動性の保持を最大化する可能性を高めるために、競合がどれだけの流動性供給をチャーンアウトする可能性があるかを考慮する必要があります。

つまり、利益を最大化するための取り組みは競合の決定に基づいており、各DAOの出力(排出量)の決定はDAppの市場価値に影響を与えると想定されています。あるDAOがライバルが生み出すと信じていることに反応するという考えは、完全競争理論の一部を形成します。

残念ながら、これは私たち全員がよく知っている話であり、他の人がお互いを凌駕しようとして、最終的には大量希釈のために自分自身を駆り立て、利益を上げています。DeFiの場合、これはアプリケーションが常に対処しなければならないことです。ただし、その下にあるプロトコルの場合、それらは、ステーブルコイン市場とカーブに利益をもたらすだけです。プレイブックは比較的シンプルで、流動性を求めて他のDEXと戦う代わりに、トークンを取得することで別の競争力のあるニッチ市場(ステーブルコイン)に「クールノーエッジ(クールノー均衡)」を獲得する機能を提供します。これがCurveをレゴではなくベースプレートにした理由です。2022年のDeFiを見ると、私の論文は単にCurveが行ったことを実行し、それをキャプチャするために戦うのではなく、他の人が戦うための価値を生み出すことです。

*クールノー均衡とは、寡占状態での企業の利潤を最大化する生産量の組み合わせのこと

レゴをベースプレートに変える

バイアスのないランダムなトークン、BTRFLYを選びましょう。目標は、明確な勝者のステップに従い、代わりに価値を創造する道を選ぶ流動性をめぐる市場の戦いを無視しようとすることだと思います。

Curveやその他が自分たちのステップを踏襲しようとしているように、目標はガバナンスの望ましさを生み出すことであるはずです。このトークンが持つ競争力は、トレジュリーがDeFi全体で保持する約1億ドル程度のメタガバナンス権であり、新しい市場参加者が必要とするものです。彼らが競争するために彼らの流動性を高めたい。USPをリテイルよりもDAOにアピールするUSPに変換するにはどうすればよいでしょうか。

*USP(Unique Selling Proposition): 商品やサービスが持っている独自の強み

これを行う1つの方法は、将来の排出量とインセンティブを、ガバナンスロック(gl)または収益ロック(rl)BTRFLYを選択するユーザーの非流動的なガバナンストークンに移行することです。予定されたパルスからの報酬プログラムは、通常の(3,3)ナラティブで行われるのと同じように非常に高いAPYとして公表されます。ただし、落とし穴があり、報酬は非流動的で譲渡不可能なBTRFLYとして発行されます。ユーザーの最終目標とインセンティブの調整に応じて、BTRFLYのglまたはrlを作成するかどうかを選択します。ネットワークの使用は、それがハーバーガー税レベルであろうと、エコシステムを中心に構築されたプロトコル(M&A、Hidden Hand、Racket)は、単なる流動的なインセンティブではなく、DAOの所有権を付与します。インセンティブはこのようにより適切に調整されます。資本の流入は長期的に調整された資本から来ている。そのようにしてプロトコルの所有権はそれらの同じプレーヤーに分配されます。

r / gl btrflyの所有者は引き続きプラットフォームの料金を共有するため、プラットフォームが成長するにつれて、ユーザーは最終的に流動的な報酬で報酬を受け取ります(将来の収益の権利)。ve(3,3)モデルから取得して、ステーキングされた供給の割合に相関する排出量にバルブのようなものを設置することもできます。報酬プログラムに関してはLooksRareを模倣する悪いムーブメントであり、ウォッシュトレーディングを奨励し、最終的にはプロジェクトに興味を持つことはありません。この環境では、大胆な動きをして競合から市場シェアを際立たせる必要があります。2つのロックトークンメカニズムによって複雑な第2層を追加すると、モデルがより反映しやすくなります。要するに、DeFiの新しいオープンループ経済モデルが残されていて、プロトコルのインセンティブ構造(排出量)を自分たちの最善の利益のために活用できるだけでなく、DeFiの根底にある影響力を、その上に構築するためのベースプレートであるトレジャリーからトークン化することもできます。

disclaimer: i hold every asset mentioned in this article and this is not financial advice.

免責事項:私はこの記事に記載されているすべての資産を保有しており、これは財務上のアドバイスではありません。

**

**