引子

在公链百家争鸣的时代,Tron(波场区块链)作为公链中的一员饱受争议——就项目方的态度而言,主流的 DeFi 项目(如 Curve, Sushiswap, Multichain)似乎都没有参与对 Tron 生态的构建,而 Tron 上的 DeFi 项目(如 JustLend, SunSwap) 也并没有参与其他公链生态的打算;就用户的态度而言,我们可以从网络空间中看到用户对 Tron 有着复杂的情绪,有钦佩、有不解、也有鄙夷。

但一个无法争辩的事实是,作为总市值排行第三的稳定币龙头 USDT 的载体,Tron 承包了 USDT 全部供应量的一半以上——截至2022年4月14日,USDT 的总供应量为 $82.7 Billion USD,其中在 Tron 上的供应量为 $41.74 Billion USD,高于在 Ethereum 上的 $39.82 Billion USD。直觉上来看,Tron 上转账的极低手续费是其成为 USDT 主要成交量载体的原因,但为什么这个载体不是其他如 Solana、Avalanche 这样的新公链呢?Tron 在公链中的功能定位具体又是怎样的?在本文中,我们将对这些问题一探究竟。

我们将首先回顾 Tron 的区块链底层共识,然后通过链上数据分析 Tron 的生态现状,最后探究 Tron 和中心化交易所的特殊关系,并给出我们眼中 Tron 在公链中的定位。

注:本文不包含任何投资建议。

早期的“高性能公链”:Tron 的共识机制

Tron 诞生于 2017 年。在那个公链尚未成为一个“竞争赛道”的年代,如今的高性能公链 Solana、Avalanche、Polygon、Near 等都还没有出现,而 Tron 已经声称能达到 2000 的 TPS,远高于 Ethereum。那么,Tron 能够达到如此高性能的原因是什么?我们研读了 Tron 的共识机制文档,在其中找到了答案。

Tron 采取的是 DPoS(Delegated Proof of Stake) 共识机制,简单来说就是每间隔一段固定的时间通过实时投票机制选出一批记账人(或称见证人),然后记账人按照固定的顺序轮流记账出块,在这段固定的时间结束后重新投票。在 Tron 中,每一段固定时间内记账人的个数为 27,而记账人候选者的总数约为 54(注:54 为链上统计数据,而非官方数据),Tron 钦定了一些机构和公司来担任这个角色。

Tron 的出块规则如下图:

对该图对一些说明如下:

- 原生代币:Tron 的原生代币为 $TRX。每拥有一个 $TRX,在 DPoS 机制中就有一张选票的权利;

- 区块时间:Tron 的区块时间为 3 秒,即正常情况下每隔 3 秒会产出一个区块;

- 槽位(slot):每一个区块生产出来后可以放到一个槽位中,这样,1 分钟将有 20 个槽位。每当一个区块时间内有区块被产生出来,槽位就会被填充(图中绿色块);而如果因为节点宕机等原因导致区块没有被产生出来,那么槽位将置空并跳过(图中红色块);

- 出块轮(epoch):每 6 个小时作为一个出块轮,在这段时间内 27 个节点按固定顺序轮流出块;

- 维护期:每个出块轮的最后两个区块时间为维护期(图中黄色块),这段时间用于统计候选人得票数,从而决定下一个出块轮中的出块顺序。

我们在 Tron 的区块浏览器 Tronscan 上均匀地采样了从 2019.3 至 2022.3 的 10000 个区块。我们发现在这 10000 个区块中一共出现了 54 个记账人,同时合理推测他们就是全部的记账候选人(即,这 54 个节点之外的任何节点都没有记账权)。这 54 个记账人各自的出块个数及所占百分比如下:

由于部分记账人出块数量较少,我们在图中将其直接归为 “Others” 一类。另外,54 个记账人出块个数的分布图如下:

我们可以看到,出块个数的分布图并不呈现出”长尾分布“,这意味着这 54 个记账候选人被选中的机会并不极端,而是相对均匀。

于是,Tron 高性能的原因呼之欲出:第一,记账候选人的个数一共有 54 个,只要这 54 个记账候选人的运算性能和通信性能正常,Tron 便不会出现较大问题;第二,Tron 使用的 DPoS 机制使得其在每个出块轮(6小时)对应的将近 7200 个区块中,出块者(记账者)的顺序是固定的,这极大地提高了容错率,同时极大地降低了去中心化程度。在 Ethereum 中,验证节点需要频繁通信以得知最新的出块者和出块信息;而在 Tron 中,验证节点们清楚地知道下一个区块将由谁产出。

这也是 Tron 被诟病的主要原因——DPoS 机制和 54 个记账候选人带来的中心化问题。但笔者认为,中心化问题并不是决定公链成败的唯一因素——毕竟,同样拥有 21 个节点的 EOS 和 BNB Chain 在 2021 年内有着截然不同的命运,而只有 9 个验证节点的 Ronin 也一度在市场中十分火爆。在多元化的、包容性极强的区块链世界中,这也并不矛盾,对吗?

链上数据:Tron 的生态现状

比起 Tron 的生态本身,Tron 上的 USDT 似乎被提起的频率要高很多。我们首先对 Tron 上的 USDT 数据一窥究竟。

从 2018 年至今,USDT 在 Ethereum 和 Tron 上的供应量曲线如下:

可以看到 Tether 在两个链上发行 USDT 的总体趋势几乎一致。截至2022年4月14日,Tron 上的 USDT 总量为 $41.74 Billion USD,而 $TRX 代币本身的市值约为 $6.3 Billion USD,前者比后者高了接近十倍;与此同时,Ethereum 上的 USDT 总量为 $39.82 Billion USD,而 $ETH 代币本身的市值约为 $372 Billion USD,后者约为前者的十倍。

我们再来对比 Ethereum 和 Tron 上的 USDT 交易额和交易量,如图:

可以看到最近三个月内,Tron 和 Ethereum 上的 DTV (Daily Transaction Volume) 都主要在 5b~10b 之间波动,位于同一数量级;而 Tron 上的 DTC (Daily Transaction Count) 在 1M 左右,而 Ethereum 上的 DTC 却只有 100k 左右,两者相差一个数量级——这意味着,在 Tron 上转账每一笔 USDT 的平均金额比 Ethereum 上的小十倍。Ethereum 上高额的 gas fee、更高的安全性导致其成为了巨鲸们大额转账的首选;而 Tron 则是普通用户小额转账的更优选择。

那么问题来了——Tron 上的 USDT 肩负着满足小额转账需求的任务,但是仅此而已吗?用户在 Tron 上存放的 USDT 是否流入了 Tron 的生态?为此,我们对比了 Tron 和 Ethereum 上的一些主要 Defi 项目中 USDT 的流通性,并统计成了如下表格:

可以看到,虽然 USDT 的总供应量近似,但 Ethereum 上的 Defi 项目中 USDT 的流通量普遍比 Tron 上的要高一个数量级。因此,Tron 上的用户似乎并没有很大动力将 USDT 质押到 Tron 的生态中,而是更多地选择将 USDT 存入钱包。

至此,我们已经得到了一个初步结论。Tron 上 USDT 的市值是 $TRX 市值的接近 7 倍,但是如此大量的 USDT 并没有涌入 Tron 的生态,因此 Tron 的定位实际上是”普通用户小额 USDT 转账的载体“。

Why Tron?中心化交易所的选择

至此,我们找到了 Tron 在公链大战中的一些“定位”。但问题来了,为什么担任 USDT 主要载体这个角色的是 Tron,而不是更高性能、更去中心化的新公链们呢?我们认为,这是由于 Tron 诞生初期便和各大中心化交易所积极合作带来的积极影响。

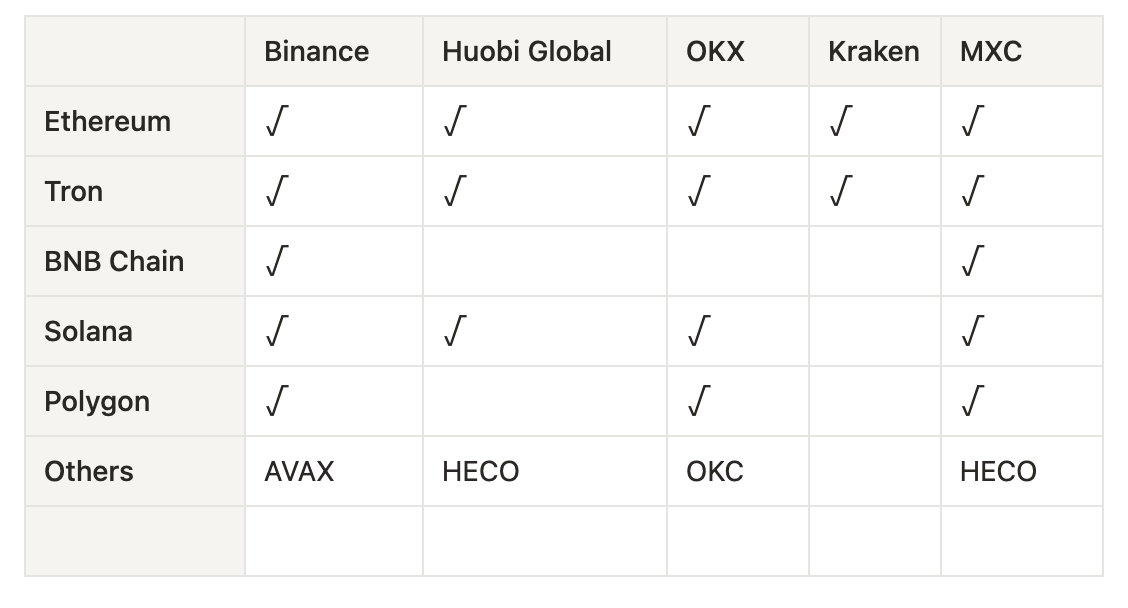

笔者自身在第一次从中心化交易所提币的时候,是将 Huobi Global 中的 USDT 提至 Binance。笔者看到,当时 USDT 提币的可选公链除了 Ethereum,还有 Tron——虽然当时并不知道 Tron 是什么,但看到了其几乎为 0 的手续费,对比之下 Ethereum 25u 的手续费显得格外刺眼;于是果断选择了通过 Tron 进行提币。我们相信,有相当一部分普通用户也是通过这种方式得知 Tron 的,为此我们做了一个统计表,统计部分中心化交易所提取稳定币所支持的公链,如下:

可以看到,各个中心化交易所支持的 USDT 提币公链种类并不多,因为开通一个新的提币通道并不容易;但另一方面,他们却又无一例外地支持 Tron。事实上,在搜索了各个交易所的公告后,我们发现,早在 2018~2019 年时,Binance、OKX、Huobi 就都支持了 Tron USDT 的提币通道;而其他诸如 Solana、Polygon 等链上 USDT 的提币通道直到 2021 年才支持。

Binance 从 2019~2021 年的崛起,以及其对 Tron USDT 提币支持的 “唯一性”(因为 Ethereum 上提币的高手续费会劝退许多用户),为 Tron 上 USDT 的增长起到了良好的 “带货作用”。我们列出了如下三个曲线,分别为:

- Tron 上的 USDT 供应量(2019.5~2022.4);

- Binance Daily Trading Volume 的开方(2019.5~2022.4,这里取开方是因为原始值对应的曲线过于陡峭);

- BTC/USD Price 的开方(2018.9~2022.4,这里取开方是因为原始值对应的曲线过于陡峭)。

仔细观察可以发现,Tron 上 USDT 的供应量和 Binance 的 DTV 有着很强的相关性,两者都在 2020.4~2021.1 稳定缓慢增长,并于 2021.1~2021.5 爆发式增长,并于 2021.5 之后趋于平缓;而两者相比 BTC/USD Price 而言,虽然整体趋势相同,但具有一定的滞后性。

这个数据上的结论,虽然并不能直接推出“Binance 对 Tron-USDT 的带货作用“的观点,但却至少为这个观点提供了一个良好的论据。另外值得一提的是,在 Binance DTV 自 2021.5 下降后,Tron-USDT 供应量却并没有下降而是保持不变,这代表 Crypto 的用户们并未对区块链失去信心,在市场狂热之后仍然持有着手中的 USDT,而不是将其换回 USD。

结论

根据上文的讨论和数据,我们可以得出以下结论:

- Tron 的共识算法比较中心化,但由于其近几年出过的安全问题较少,市场对其的接受度相对较高。

- Tron 在公链中的主要定位是 “为 USDT 的小额转账提供便利的通道”。

- 虽然具有和 Ethereum 上近似的 USDT 供应量,但 Tron 的用户并未选择将 USDT 投入到生态中去,而是仅用于转账。

- Tron 早期和各大 CEX 的合作形成了良好的壁垒,使得其在公链大战中一直保持着一定的竞争力。

希望本文可以帮助读者更好地从技术和数据的角度认识了 Tron。