今天主要集中探讨Synthetix perps V2的问题,了解它和Kwenta的运作方式

Synthetix perps V2在资产生成侧仍然是债务池模型,用以铸造sToken

sToken和原生Token作为流动性提供给Kwenta,Kwenta既有永续,又有现货,且Kwenta的多空差额造成的债务差会作用于债务池

可以这样说,Kwenta的永续市场和Synthetix的债务市场一定程度上隔离开的,或者说Kwenta利用Synthetix的债务市场创建了一个永续

我们可以通过例子做详细的叙述

在Synthetix,铸币人承担风险

假设在Kwenta中

当目标资产的价格上涨50%,则

我们注意到,出现了25的债务缺口,这部分债务将由Synthetix的铸币人共同承担,也就是说,Synthetix的铸币人承担多空不一致时带来的风险

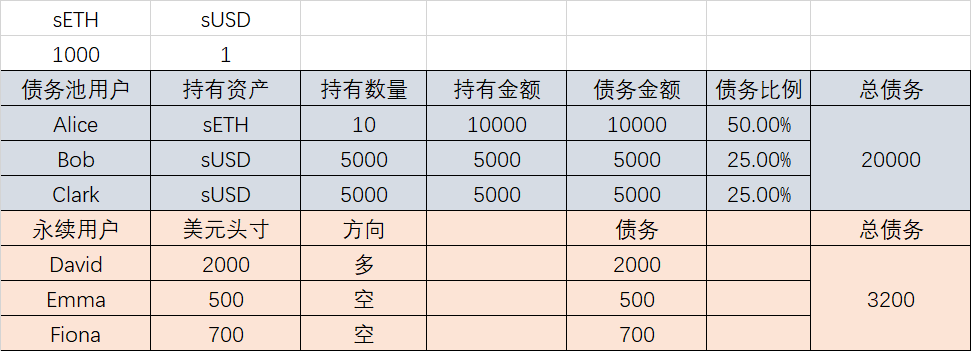

如果我们引入更多用户,并把债务池市场和永续市场分开计算的话

初始状态下,

Alice,Bob,Clark三名用户参加了Synthetix债务池市场

David,Emma,Fiona三名用户参加了Kwenta永续合约市场

假设此时sETH价格为1000,sUSD价格为1,我们会有

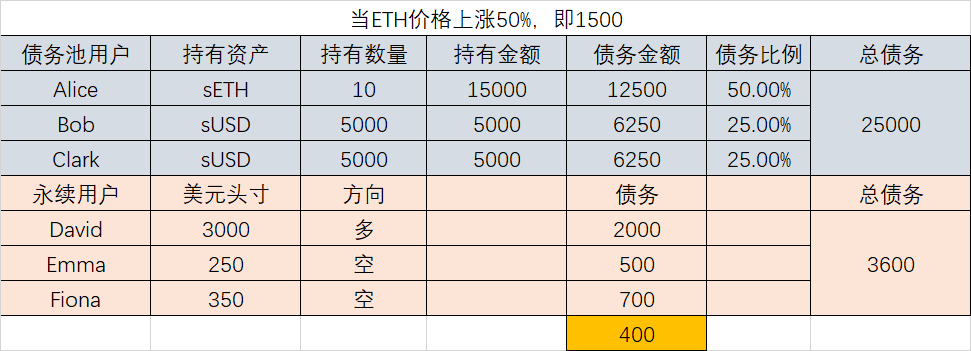

若此时ETH价格上升50%,即此时价格为1500,我们会有

此时永续市场出现了400美元的债务缺口,将会被分配到债务池市场的3名用户身上,我们会有

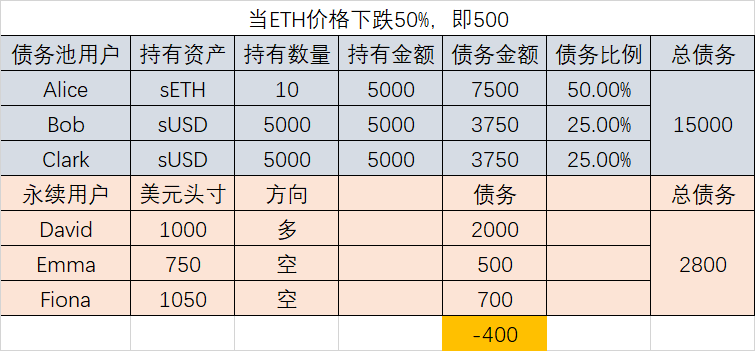

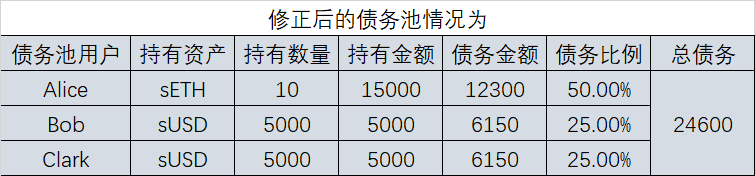

如果在上一步中,ETH价格下跌了50%,即此时价格为500美元,我们会有

此时永续市场出现了400美元的债务盈余,将会被分配到债务池市场的3名用户身上,我们会有

但由于Synthetix和Kwenta并没有对更多的数据细节做详细的文档说明,且由于涉及两个复杂协议,也难以通过链上tx做数据追踪,上述描述与测算是否准确待验证,但我们仍然可以考虑这是否是一个可行的产品设计。

或者我们使用另一种方式去理解

ETH价格1000,Alice抵押7500美元SNX,获得1000美元的sUSD

Alice抵押品7500,

总债务1000,持有合成资产1000

Alice将100枚sUSD转给Bob,此时

Alice抵押品7500,债务1000,持有合成资产900

Bob抵押品0,债务0,持有合成资产100

Bob进入永续市场,使用100枚sUSD做多ETH,此时发生

Alice抵押品7500,债务1000,持有合成资产900

Bob抵押品0,债务0,持有合成资产100(0.1sETH)

当sETH价格上升至2000,

总债务上升至1100

Alice抵押品7500,债务1100,持有合成资产900

Bob抵押品0,债务0,持有合成资产200(0.1 sETH)

做一个更清晰的梳理

-

用户在Synthetix质押SNX或其他Token,获得sUSD,此时债务池中只有sUSD这一种资产,故不会发生盈亏;

-

用户使用sUSD去Kwenta交易其他合成资产,此时随着涨跌变化,债务会发生变化,同时也产生了盈亏;

-

用户使用sUSD去Kwenta永续市场开仓,其对手方就是Synthetix债务池的铸币方,永续市场用户总体的盈利或亏损会作用到Synthetix债务池用户的债务上;

所以Synthetix的债务池更像一个降杠杆的多债务池市场,想玩高杠杆就去Kwenta永续

Kwenta的现货交易则保证了“准许范围内”的0滑点,我们通过一个例子来展示其具体实现方式

Alice通过Kwenta,将ETH兑换为USDT,Kwenta协议在具体操作过程中会执行以下操作:

将ETH兑换为sETH

将sETH兑换为sUSD

将sUSD兑换为USDT

前两步均为预言机喂价,故而实现了0滑点

这看起来是一个可行的路径