今天对DYDX和DYDX V4做集中探讨

我们主要思考几个问题:

-

仅从结果上看,DYDX的优势体现在哪里?

-

这些优势是如何达成的?

-

V4的改变有哪些借鉴意义?

DYDX的优势点

-

超高的交易量,月交易量超过150亿美元,占据整体DeFi Perp的60%的份额;

-

更好的头寸容量。目前DYDX每日的未平仓头寸约为3亿美元左右,而GMX每日的未平仓头寸在1.5亿美元左右;且从历史上来看,DYDX的未平仓头寸达到过接近15亿美元的历史高位,而由于流动性的限制,GMX的未平仓头寸上限有硬性限制(当前约为1.75亿美元);

-

更好的可用性

DYDX的高交易量从何而来,即优势如何达成?

为了探究这个问题,我们需要了解:

DYDX的用户分布,DYDX的用户行为

DYDX用户分两类,Taker和Maker,而在这里,我们将Taker抽象为“交易员”,将“Maker”抽象为做市商(大多数情况下两者身份是有重叠的,对于分析DYDX,可以做简易抽象)

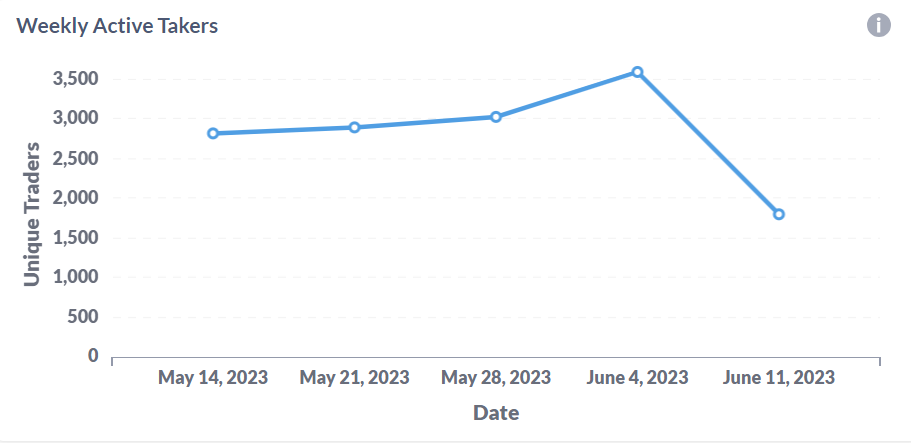

根据DYDX的统计数据,DYDX每周的Taker数量为3000左右

我们也可以近似认为这就是DYDX的周活跃交易用户数(上图折线的最后一个点可以暂不理会,因为一周统计尚未结束)

另外一个数据,DYDX的累计交易用户数超过25000

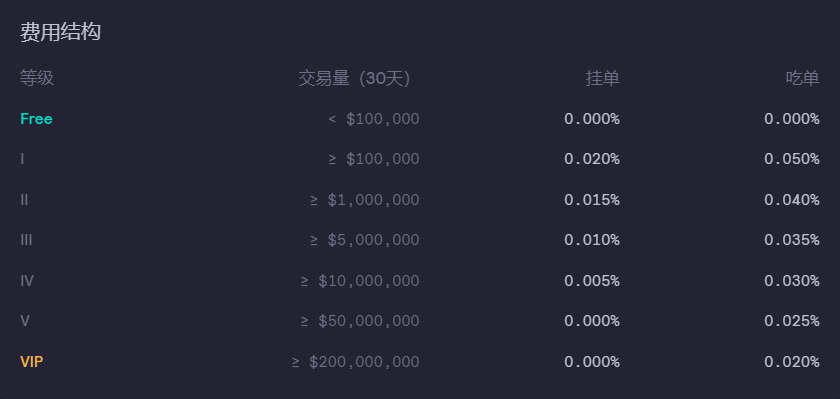

我们还需要了解DYDX的费用结构,如下表

对于Maker,月交易量小于10万及月交易量大于5000万,免手续费;

对于Taker,月交易量小于10万免手续费,之后随着交易量提升,手续费阶梯降低,从5BP到2BP不等

此外,DYDX还有持币费率折扣的设计(但最近有提案计划对此改进),如下

我们从Dune数据可知,持币超过10000枚DYDX的地址有804个,超过100000枚DYDX的地址有257个,超过500万枚DYDX的地址仅有24个

StkDYDX的持有率并不高

结合DYDX的资源情况,我们可以得出以下的推论

-

DYDX在B轮和C轮的融资中都引入了专业做市商,与做市商进行了利益绑定,又通过费率设计,使得做市商更好的为平台的流动性服务;

-

DYDX的月交易量在150亿美元 ~ 200亿美元之间,我们可以认为单个做市商月贡献交易量超过2亿美元是完全可以达成的,故其可以享受最低一档的手续费用:挂单0手续费,吃单2BP手续费;如果再叠加持币折扣,吃单的手续费仅为1BP;(虽然做市商一般不会吃单);

-

“代币激励”,或者说“补贴”,在DYDX的业务数据增长方面起到了十分重要的作用

关于DYDX取得的成绩,我们给出3个主要原因

与做市商的深度绑定;

代币激励措施;

优秀的交易体验

DYDX V4

我们复述一下之前总结的DYDX V4的调整

-

迁移至以Cosmos共识搭建的DYDX Chain,既可以提高性能(DYDX的链下系统每秒可以处理1000笔交易,但链上每秒只能执行10笔交易,新的定制链可以改善性能gap),又能够节省成本(DYDX为用户提供免GAS交易);

-

DYDX没有自建流动性,深度均来自于做市商;

-

DYDX是DeFi perp里少用的使用订单薄模式的项目方,事实证明,订单薄模式提供的交易深度是资金池模式无法比拟的;

-

DYDX对于V4更多的表述是“完全去中心化”,这里主要指的是订单薄和撮合器的更新;

-

经济上,过往DYDX总共收取了4亿美元的手续费收入,但这些收入的使用情况没有公开,并且没有被DYDX代币捕捉到;DYDX Chain的推出会很大程度上解决这个问题;

-

DYDX V4之后,大概率会拓展现货,期权等交易产品;

-

整体来看,对于交易者来说,V4的很多更新是技术上的,交易者的感知并不强烈。

这里我们对于手续费做一个单独的了解,先说结论

DYDX的低手续费模型,对于有高频交易需求的专业交易员来说,这里的高频是指每天完成4次或以上的开平仓操作的交易用户

越是高频的交易策略,对于手续费来说就越敏感

参考文章:

我们对于这篇文章中的部分内容不可尽信,但可以针对其中举出的一些数据做客观分析

作者使用AI算法制定了一个交易策略,具体为

使用时间序列规则,对接下来每分钟K线内的价格趋势做预测;

预测成功率约为60%;

根据预测结果进行开平仓,以及止损等操作;

交易结果:

当手续费为0.5BP时,收益为679.48倍;

当手续费为2.5BP时,收益为7.03倍;

当手续费为5BP时,收益为-0.28倍

再次强调,对于上述内容和策略,我们并不能尽信,只是通过这些数据来体会高频交易下,交易员对于手续费的敏感程度

在下一篇,我们会单独介绍DYDX的代币激励措施,以及DYDX社区正在筹划中的激励措施调整