今天主要对DeFi的perp赛道做一个较为笼统的计算和讨论

首先,我们需要了解在当前的DeFi中,perp类产品获得了多少的市场份额

在这里我们只计算Volume,而不会把TVL计算在内,在这个品类里,只有资金的流动才会创造价值

由于协议众多,我们只统计了部分DeFi协议,但我认为这应该足够可以覆盖整个行业95%以上的交易量,具有参考价值

统计协议包括:

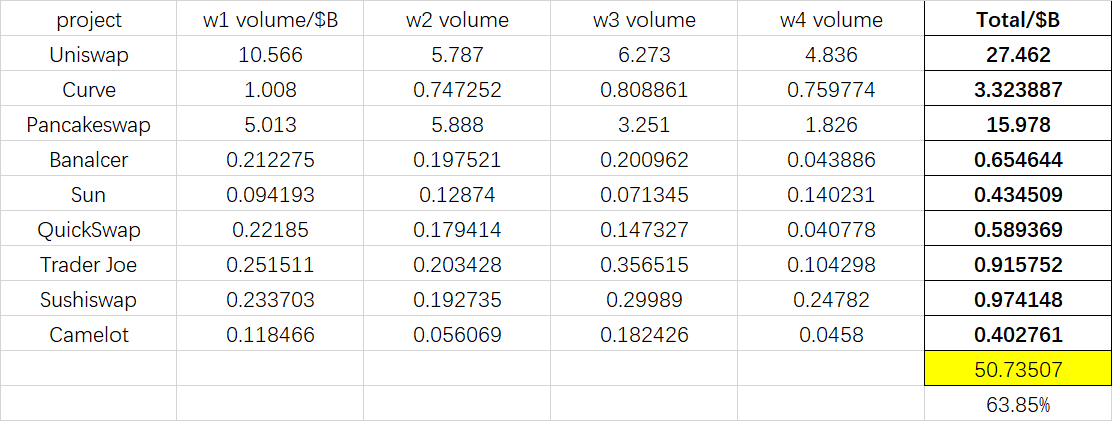

现货:Uniswap,Curve,Pancakeswap,Balancer,Sun,Quickswap,Trader Joe,SushiSwap,Camelot

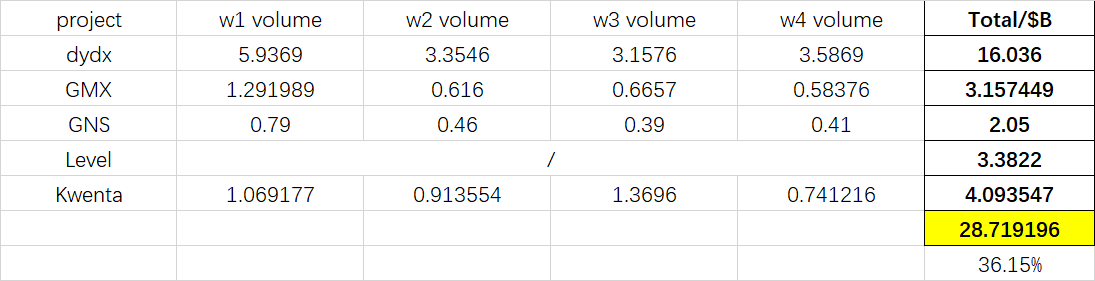

Perp:DYDX,GMX,GNS,LEVEL,Kwenta

上表格

可以的出哪些结论?

-

CeFi中,perp Volume占到总Volume的80%左右,而在DeFi中,这一数字不到40%;

当然,在DeFi里,这个数字较低一部分是由于基础设施不完善造成的;

-

DeFi中,现货交易的量更大,但月交易量超过10亿美元的只有3个,分别是Uniswap(约274.62亿),Pancakeswap(约159.78亿)和Curve(约33.24亿);而perp交易量虽然更小,但是有5个交易所的月交易量都超过了20亿(DyDx,GMX,GNS,Kwenta,Level),因为我们这里是在计算赛道占比,所以MUX作为一个聚合的衍生品交易所,绝大多数的交易量贡献给了GMX和GNS,故而不计算在内,否则会造成重复计算;

所以,DeFi中,对于新项目来说,perp会是一个更好的选择;

-

DYDX在DeFi的perp赛道中领先明显,月交易量超过160亿美元,占据了DeFi perp份额的55%;

原因有:更贴近于CeFi的交易体验,更好的流动性(比如在GMX中,因为流动性的限制,全网的做空头寸是有硬性限制的),更低的交易手续费(梯度收费,但最贵的一档手续费也只是GMX的1/5);预计迁移至V4版本后,DYDX的优势会进一步扩大;目前DYDX的缺点在于,代币的价值捕获能力不足

-

如果把行业的发展也计算在内,我们做一个保守的估算

DeFi的月交易量达到3000亿美元(这个规模在2021年曾经达到过)

Perp分走60%的份额,也就是1800亿美元

流动性会带来流动性,在交易所领域尤其是这样,DYDX的月交易量会超过1000亿吗?

在这里,我们又得到了两个研究方向:DYDX V4和GMX V2。这两个项目分别代表了衍生品在DeFi领域里的两种发展路径,它们预计都会在年中下旬推出新的版本。

分别对DYDX V4和GMX V2做简单的介绍

DYDX V4

-

迁移到专门为DYDX定制的,基于Cosmos构建的DYDX Chain,这是为了更好的性能,而这个性能要求超过了目前所有的L1和L2能够提供的;

-

免GAS;

-

所有手续费都不会分配给中心化实体;

DYDX的更新大多数是技术层面上的,并不会对交易机制做出大的更改,故而改版之后用户几乎没有感知,这也符合它们一贯的追求,即更易用,更贴近于传统交易体验。也正因为如此,DYDX的护城河反而更加稳固,因为这需要大量的稳健开发。

仍需要深入了解的:

DYDX的做市商是如何运作的,这也是DYDX的深度的由来

GMX V2

逐渐取消GLP,之后的流动性方案里,每个交易对都会创建一个隔离开的流动性池,使用xToken/稳定币作为多空抵押品;这样的话就能大大拓展GMX的可交易代币数量,并且为非加密货币的合成资产交易铺平道路;

举例,一般对于ETH/USD交易对来说,多头的抵押品为ETH,空头抵押品为稳定币;而如果上线某个股票资产,比如TSLA,对于TSLA/ETH交易对来说,它会拥有一个单独的流动性池(在GMX V1里,所有交易对共用一个GLP池),多头抵押品可以用其他代币来担任。

仍需要深度了解的:

在拆分了GLP之后,GMX的深度是否还能达到之前的标准?