我们先来了解一下LSD一些概念,具体如下:

什么是 LSD

Liquid Staking Derivatives/Tokens (下文均简称 LSD/LST),是在区块链世界里帮助已被质押的数字资产释放流动性、提升交易性的一种工具,其价值形式类似于「衍生品(亦称衍生资产)」——即 LSD 的价值取决于原生数字资产,是从已被质押的数字资产中衍生出来的一种资产类型。

作为衍生数字资产,LSD 最重要的特征就是——当用户转移 LSD 的时候 , 已被质押的数字资产(即原生资产)并不会发生实际的转移,可见,LSD 同样是具备一定独立性和操作灵活性的数字资产。

在表现形式上,LSD 也是一种依照 ERC-20 标准发布的通证,即所谓的「 I Owe You Token(常见简称 IOU Token)」,一般发行在被质押的原生资产以外的区块链或层上。

LSD 的作用

对于众多数字资产持有者来说,会运用质押(Staking),对于增加数字资产远期价值来源(比如获取奖励)至关重要。

但是,在质押承诺期间,被质押的数字资产均处于锁定状态。

如果在质押的同时,能够同时获取具有相似等价性的「衍生数字资产」,去替代已被锁定的质押数字资产参与流通,似乎能让数字资产持有者在保证远期价值来源的同时,也不遗漏近期灵活参与市场的机会。

LSD 的获取

质押,与 PoS 共识机制息息相关,在实行 PoS 共识机制的区块链上,如果想要质押数字资产,有多种解决方案可以选择,与 LSD 相关的流动性质押(Liquid Staking),是数字资产质押解决方案之一。

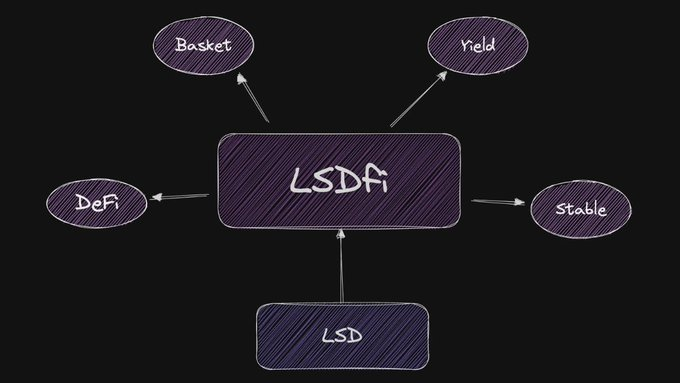

LSDFI 是什么?

LSDFi是指建立在流动性质押衍生品(LSD)之上的DeFi协议。LSD是一种代表了质押ETH的权益的代币,例如stETH、rETH、wstETH等。

LSD可以在市场上自由交易,提供了质押者的流动性和收益。LSDFi则是利用LSD作为抵押品或资产,提供了额外的收益机会和功能,例如借贷、交易、稳定币、指数等

在以太坊由PoW变成PoS后,开放了以质押ETH的方式,但是因为独立运营节点需要一定的技术门槛,市面上出现了很多协议提供质押服务,可以让用户可以低门槛的参与其中,质押的凭证就是LSD,而LSDfi 是指建立在流动性质押衍生品之上的DeFi 协议,它可以产生额外的收益机会,LSDfi 协议目的在让LSD 持有者可以产生最大化收益。

LSDFi 的发展现状

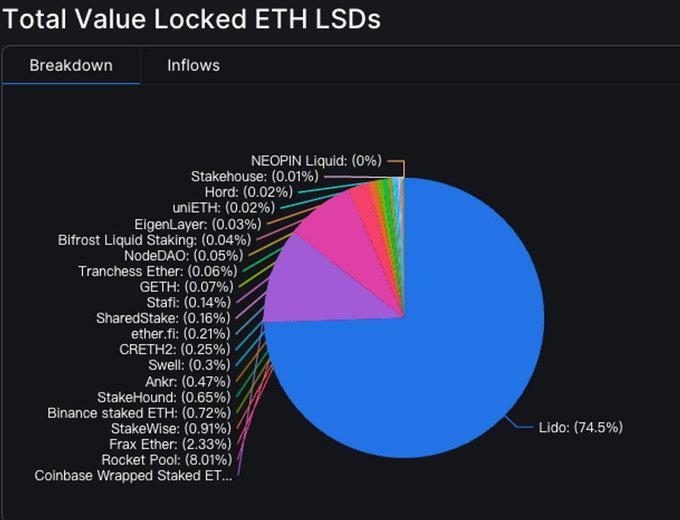

随着以太坊网络从PoW转向PoS,越来越多的用户参与了ETH的质押,目前已经有超过2300万个ETH被质押。这也催生了LSD的快速增长,目前LSD的总市值已经超过160亿美元。LSD的主要提供商是Lido,其占据了市场份额的31.6%。

LSDFi作为LSD的下游应用,也在过去几个月中迅速扩张,目前已经有超过4亿美元的总锁定价值(TVL)。LSDFi的主要协议包括Lybra、Instadapp、Pendle、Raft、unshETH和Asymetrix等。这些协议各有特色和优势,下面我们将对它们进行简要的介绍和对比。

LSDFi的主要项目

1、Lido

Lido(LDO) Lido 是领先的流动质押解决方案,提供一种简单的方式来获得数字代币的奖励。stETH代表Lido中质押的以太币,其价值包括了初始存款和质押奖励。当存入ETH时铸造stETH,当赎回ETH时销毁stETH。stETH数量与在Lido质押的ETH是1:1挂钩。Lido 6月开始将使用 wstETH 取代 $LDO 作为流动性激励代币。Lido在LSD生态中占比最高

2、Pendle

Pendle是一个无需许可的收益率交易协议,用户可以执行各种收益率管理策略。它将生息代币(yield-bearing token)包装成 SY(标准化收益代币),并将其分离为本金代币(PT)和收益代币(YT)。这些代币可以使用 $Pendle 的AMM进行交易。

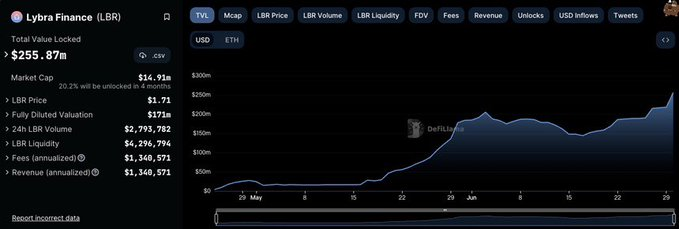

3、Lybra Finance (LBR)

Lybra Finance 的核心业务是允许用户在平台上存入ETH 或stETH 作为抵押品去铸造相对应的eUSD,清算线为150%,即$1 eUSD 都至少由$1.5 等值的stETH 作为抵押。参与LSD 用于验证和维护以太坊网络的安全性将会被提供奖励,这些奖励以stETH 的形式产生,经过Lybra Finance 协议转化为eUSD 作为利息收入后向用户分发。

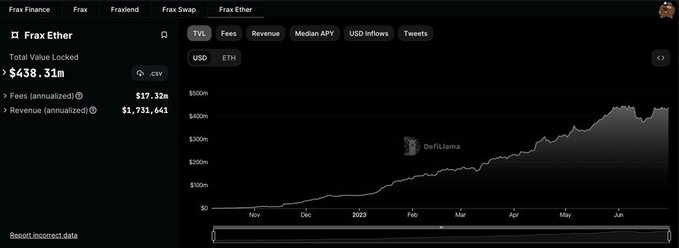

4、Frax Ether

Frax Ether(frxETH)是通过Frax Finance的新型流动性质押产品发行的流动性质押衍生品,与 ETH 1:1 挂钩。毫无疑问,在 LSD 指数中,frxETH 被认为是一种强大而安全的投资。目前,Frax 通过其 frxETH 和 sfrxETH 的双代币模型继续提供最高的质押 APR。另外,Frax V3 的升级还会让 FRAX 更加安全,V3 的版本会直接与美元挂钩,而不是像 USDC、链上治理等稳定币,且 frxETH 质押产生的收入也将很快开始流入 veFXS。

5、StakeWise

StakeWise是一种流动性质押协议,目前支持以太坊网络和Gnosis Chain。大多数流动性质押协议都会为用户选择节点运营商,用户只需存入 ETH 即可获得质押奖励。StakeWise v3 的创新之处在于,它将允许节点运营商创建自己的 Vault,供用户存入 ETH。StakeWise 将使用其 Vault 评分模型对所有 Vault 进行评分。分数取决于节点运营者的验证技术、抵押情况、运行表现等。用户可以根据Vault分数自主选择Vault进行质押,并获得质押奖励。与其他流动质押协议不同,StakeWise v3 将选择权放在用户自己手中,而不是集中在项目本身选择的几个大型节点运营商上

6、Instadapp

Instadapp是一个DeFi管理平台,它提供了多种DeFi策略和服务,包括LSDfi策略。借助Instadapp的资产管理界面,用户可以将stETH和rETH作为资产或抵押品,追求丰富的收益策略。

Instadapp与其他LSDfi协议相比有以下优势:

-

它提供了多种LSDfi策略,让用户可以根据自己的风险偏好和收益目标选择合适的策略。

-

它支持多种LSD资产,让用户可以选择不同的质押服务商和代币。

-

它提供了一个统一而强大的用户界面,让用户可以一站式地管理自己的DeFi资产和操作。

Instadapp目前是LSDfi领域中第二大的协议,其锁定的ETH超过6000万美元(不包含其他DeFi部分TVL)。

7、Raft

Raft是一个主要基于stETH的去中心化稳定币协议,它允许用户存入stETH并铸造出R。R是一种锚定1美元的稳定币,其价值来源于stETH的质押收益。用户持有R可以获得约4.5%的年化收益率。

Raft与其他LSD协议相比有以下优势:

-

它允许用户存入stETH并铸造R,无需任何借贷费用或利息。用户可以使用铸造的R购买更多stETH,以零成本有效地利用杠杆做多stETH。

-

它提供了一个简单而高效的用户界面,方便用户进行存款、铸造和赎回操作。

注:Raft目前也支持了rETH,但规模较小。

Raft目前是LSDfi领域中第四大的协议,其TVL已经超过6000万美元。

8、unshETH

unshETH是一个多元化的LSD投资组合,它包含了不同类型和来源的LSD,例如stETH、rETH、wstETH等。unshETH旨在为用户提供最优化和最稳定的质押收益。用户持有unshETH可以获得约5.5%的年化收益率。

unshETH与其他LSD协议相比有以下优势:

-

它让用户可以一键购买和赎回多种LSD,无需在不同的平台和服务商之间切换。

-

它让用户可以享受多种LSD的质押收益和交易手续费,实现收益的多样化和分散化。

-

它让用户可以参与unshETH的治理和分红,享受协议的长期增长。

unshETH目前是LSDfi领域中第五大的协议,其TVL已经超过3000万美元。

9、Asymetrix

Asymetrix是一个提供非对称收益分配的协议,它类似于彩票,少数获胜者将分享一段时间内所有的质押奖励。

它的具体工作原理是:

用户将质押的 ETH (stETH) 存入由智能合约支持的公共池中,一旦用户向 Asymetrix 协议存款,智能合约就会以 1:1 的比例铸造 PST(Pool Share Token)并将其发送到用户的钱包。

-

PST 代币反映了用户在协议中的份额,并且是提款所必需的。

-

Asymetrix 协议会根据用户存入的 stETH 数量和存款时间,为每个用户分配一个随机的收益系数,这个系数决定了用户在协议中获得的收益比例。

-

收益系数的范围是 0.5 到 2.0,平均值是 1.0。这意味着一些用户会获得高于平均水平的收益,而另一些用户则会获得低于平均水平的收益。

Asymetrix 协议通过这种非对称的收益分配方式,为用户提供了高回报和随机性的体验,同时也增加了协议中 stETH 的流动性。

Asymetrix与其他LSDfi协议相比有以下优势:

-

Asymetrix协议为持有少量ETH的用户提供了一种参与LSDfi的机会,他们可以通过不对称的收益分配方式,享受高回报和随机性的体验。

-

Asymetrix协议使用Chainlink VRF作为随机数生成器,保证了抽奖过程的公正和透明。

-

Asymetrix协议使用TWAB(时间加权平均余额)作为影响赔率的指标,防止了大户在最后一刻进入协议,从小用户那里“窃取”收益的情况。

-

Asymetrix协议使用PST(Pool Share Token)作为用户在协议中的份额证明,用户可以随时提取自己的本金和收益。

-

Asymetrix协议使用ASX代币作为治理代币,用户可以通过持有ASX代币,参与协议的治理和决策。

Asymetrix目前是LSDfi领域中第六大的协议,其TVL已经超过2000万美元。

LSD 的风险

与 LSD 相关的流动性质押解决方案,其实并不算最近才出现的新兴事物,但为何却在以太坊完成 Shapella 升级之后,会突然变得更加流行,讨论热度直线上升?

其实,导致上述情况出现的根本原因,既是行业看好的优势所在,也是根本风险所在。

以太坊 Shapella 升级带给以太坊最大的变化之一,就是验证者质押在链上的 ETH 可以实现自由提取。事实表明,这样的功能给了数字资产持有者更强烈的市场信心。

在 Shapella 升级 完成之后,截至 2023 年 5 月,以太坊链上的质押资产规模并没有出现大幅度的削减,反而升级后新增的质押资产在明显增多,这自然也带动了行业对衍生数字资产的关注,毕竟通过流动性质押,不仅能够提高数字资产的利用效率,还能够对冲掉质押资产不能流动的风险。

可见,LSD 的热度飙升,既来自于数字资产持有者积极参与质押的强烈需要,也来自于对不能流动风险规避的强烈需要。但是 LSD 的衍生物性质,也会让它本身成为一种市场风险指数极高的数字资产。

监管部门已经对这类风险做出了预警。2023 年 2 月,美国证监会对数字资产交易平台 Kraken 的处罚中,提及到一点是:Kraken 承诺的回报「与任何经济现实无关」,而且该交易平台提供的「对其财务状况以及它是否有办法首先支付所推销的回报等方面的洞察力为零。」

Kraken 提供的孳息通证服务模式,本质上其实类似于流通性质押,对于数字资产持有者而言,两者面对的风险是相似的。

风险一:信息透明度

以太坊基金会研究员 Danny Ryann 在《LSD 风险》一文中谈到:「 LSD 协议在超过共识阈值时存在固有问题。」他认为,现在衍生数字资产集中在个别服务渠道,比如 Lido,其实形成了类似垄断的情形。如此这般,当超过关键的共识阈值时,将会对以太坊协议和相关的汇集资产造成重大风险。

垄断,即出现了过度的中心化,这种情况会降低多方信息的透明度,不仅会让数字资产持有者难以获取准确和全面的市场信息,过度的中心化会直接降低服务商信息披露的意愿,在一定程度上,也会直接增加流动性质押服务的风险。

风险二:监管

当一类数字资产流动性过大时,极易出现投机性交易。而由于衍生数字资产,其价值是依附于原生资产存在的,在投机性增强的市场,其价值展现的泡沫性会更明显,在这个时候,衍生数字资产不但不能避险,还会制造风险,甚至会冲击原生资产市场。监管部门也会对衍生数字资产实施更严格的管理措施,甚至会对该项业务采取禁止、关停的措施。