Chào ace, lại là tôi Jason - hội trưởng đây,

Trong suốt các episode vừa rồi, chúng ta đã hòm hòm nhận biết được việc farming kiếm passive income trong thị trường Defi thế nào. Tuy nhiên, nếu đi vào sâu thì ace sẽ hiểu là cũng có thể loại yield “this”, yield “that”, chứ không phải yield nào cũng tốt và cũng ổn định như nhau. Việc nhận định mình đang tham gia vào cái “game” kiếm yield nào là điều tối thiết yếu cần phải biết cho ace farmer tham gia vào thị trường này. Bởi có 1 người đàn ông thông thái đã nói:

Nếu bạn tham gia vào 1 cái game mà không biết yield đến từ đâu, thì bạn chính là yield của cái game đó.

Hãy ngẫm kỹ câu nói này, vì nó khá thâm thúy.

Bản chất game tài chính nó thường đưa ra các thuật ngữ chuyên ngành rối rắm và khiến đa phần người chơi không hiểu. Và vì không hiểu nên đa phần người chơi trở thành miếng mồi ngon cho tụi “nhà cái” trên thị trường (Ace tham gia thị trường là để dành chiến thắng đúng không nào? Nhưng nếu hiểu thấu về game, biết mình sẽ thua và mất trắng bụng, thì ace đã không chơi ngay từ đầu. Và nếu vậy thì nhà cái sẽ thất thu).

Trong farming cũng vậy, về cơ bản thì theo kinh nghiệm của tôi có mấy nguồn yield như sau:

-

Nguồn yield 1: Yield đến từ việc người vào sau làm thanh khoản cho người vào trước → đây là loại yield “đa cấp”, cả hệ thống sẽ tự sụp đổ khi không còn onboard được F0 nữa.

-

Nguồn yield 2: Yield đến từ việc trả token lạm phát của 1 protocol → Loại yield này trung tính. Các protocol thay vì trả tiền chi cho marketing/quảng cáo, thì họ sẽ trả token nền tảng của mình để dẫn dụ và onboard được đúng tập người dùng mà họ muốn. Tuy nhiên, nếu loại yield này không có cơ chế cân bằng tốt và khiến token lạm phát quá lớn (farmer chỉ có kiếm ra và xả bất chấp), thì đến 1 thời điểm giá token bị dump sâu, các chỉ số APY/APR không còn hấp dẫn người dùng và họ có thể rời bỏ nền tảng.

-

Nguồn yield 3: Yield đến từ working capital thật sự → Loại yield này tốt và ổn định. Ví dụ như các bác nông dân đóng góp thanh khoản trên AMM (xem lại Episode 3 để hiểu kỹ về loại này) như Uniswap, Cetus, FlowX, Camelot… thì nguồn yield đó đến từ service fees mà protocol thu được từ end user. Và do đó, các protocol này đã có thể monetize thành công, không cần đến việc lạm phát token của protocol hay build 1 dạng game “đa cấp” để thu hút user. Nhà cung cấp thanh khoản (Market Maker) sẽ tạo lượng thanh khoản dồi dào vì việc đó có thể cung cấp cho mình 1 nguồn passive income ổn định, còn user (Market Taker) sẽ luôn có thiên hướng giao dịch trên các nền tảng đó vì việc thanh khoản dồi dào sẽ khiến các điều kiện giao dịch như rate tốt hơn, trading fee rẻ hơn, trải nghiệm người dùng tốt hơn v.v…

-

Nguồn yield 4: Yield này sẽ được tạo dựng dựa trên nguồn yield 3. Khi 1 protocol “ăn nên làm ra” bởi model ổn định như vậy, thì nó thường cắn % nhất định từ trading fee, và share back lại cho những người hold native token của nền tảng đó. Đó là những protocol như Camelot, FlowX, Cetus, Curve, Pendle, GMX… vẫn thường làm. Và đây là nguồn gọi là “Real yield” mấy dân chơi defi hay dùng. Hàm ý là “yield thực đến từ lợi nhuận kinh doanh, chứ không phải yield giả đến từ việc lạm phát token hay “úp bô” xuống đầu người vào mới.

Real Yield hàm ý là yield đến từ lợi nhuận kinh doanh thực, chứ không phải yield giả đến từ việc lạm phát token hay “úp bô” xuống đầu người vào mới.

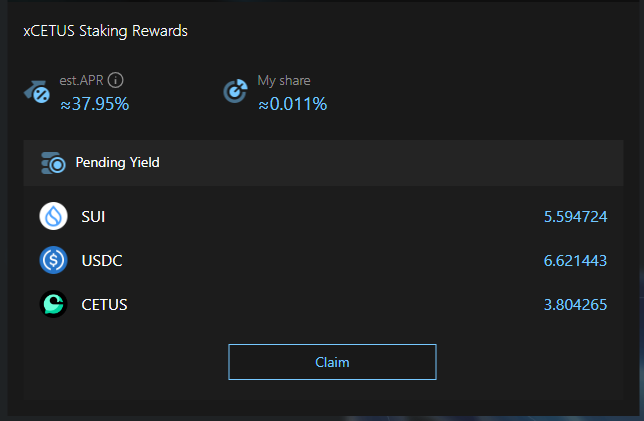

Ví dụ như Cetus protocol, ace có thể convert đồng Cetus (có thể mua/bán được) thành đồng xCetus (không thể mua bán được, chỉ có thể stake) để được hưởng 2 đặc quyền sau trên protocol này:

-

Ace có thể tham gia quản trị protocol, có quyền bỏ phiếu cho những quyết định nâng cấp quan trọng của protocol.

-

Ace sẽ được nhận phần thưởng trích ra từ lợi nhuận kiếm được của protocol. Chi trả 1 lần/tuần bằng các đồng SUI + USDC + CETUS, với APR 39.1%/năm.

Wow!!!

Ace nghe thật kool ngầu phải không nào? Nghe cái concept ở trên của Cetus có gì đó na ná giống việc nắm giữ cổ phần của một công ty, và ace được chia sẻ lợi tức cho mỗi cổ mà ace nắm giữ. Nhưng điều tuyệt vời hơn là ở chỗ:

-

Không phải là nhận 1 lần, 2 lần mỗi năm, MÀ NHẬN THEO TUẦN. Thậm chí nhiều protocol như GMX còn trả lợi tức real-time THEO TỪNG GIÂY.

-

Ace có thể nắm giữ cổ phần các protocol mạnh nhất trên thế giới không bị giới hạn vị trí địa lý. VD nếu ace đang nắm giữ token GMX thì có thể đội dev ở Mỹ và Đức nó đang làm việc ngày đêm để mang lại yield cho ace, TRỌN ĐỜI.

-

Ace hoàn toàn nặc danh, không cần mở tài khoản ở 1 công ty chứng khoán.

-

Và nhiều lợi ích lặt vặt khác.

Nghe có 1 điều gì đó siêu thực ở đây. Thế thì… all in đống token CETUS, GMX, PENDLE, CRV, FLX… thôi?

Khoan…

Hãy nhớ trong tài chính, Risk/Reward luôn đi kèm với nhau. Việc nắm giữ các native token các nền tảng real yield đó cũng có những down side tồn tại. Mà chúng ta cần phải nắm được sau đây.

Rủi ro1: loại token đó có thể được coi là “chứng khoán”

Một trong những lý do mà phần lớn các dự án crypto chưa bị các Ủy ban chứng khoán các quốc gia (Nổi tiếng nhất trong các vụ kiện tụng các dự án crypto chính là SEC - Ủy ban Giao dịch và Chứng khoán Hoa Kỳ) sờ gáy, đó là chúng hoạt động như 1 loại “utility token” (token có tiện ích) thay vì 1 loại “security token” (token chứng khoán). Bởi vì nếu 1 loại token được coi là chứng khoán, thì chúng sẽ phải đăng ký hoạt động dưới các điều luật mà các Ủy ban đặt ra, và do đó phần nào sẽ làm hạn chế các khả năng phát triển của các đồng coin, dự án đó trong Defi (một môi trường sơ khai, hoang dã và mang nhiều động lực phát triển về công nghệ hiện nay). Theo trang Bitpanda thì các đặc điểm phân biệt chính 2 loại token này là:

-

Utility token:

-

Phục vụ cho 1 mục đích nhất định trong platform để đổi lấy 1 dịch vụ nào đó.

-

Giá trị của token không liên quan tới định giá của công ty.

-

Không cần tuân theo luật của Ủy ban chứng khoán.

-

-

Security token:

-

Token đại diện cho việc sở hữu các tài sản vật lý hoặc số có thể xác minh trên blockchain.

-

Giá trị của token liên quan mật thiết tới định giá của công ty phát hành token đó.

-

Cần tuân thủ theo luật của Ủy ban chứng khoán.

-

Khi nghe tới việc 1 đồng token hưởng real yield như Cetus ở trên, ace sẽ hơi lợn gợn cái cảm giác “tôi đang sở hữu 1 phần Cetus protocol, và tôi đang được hưởng lợi tức từ nó”. Do đó, đồng Cetus rất dễ bị các Ủy ban chứng khoán như SEC sờ gáy, và kiện nó là 1 loại security token, và thông tin tiêu cực đó chắc chắn sẽ tác động nặng nề tới giá của loại token này.

Một điều trở ngại thứ 2 là nếu các đồng token bị nghi ngại là security, thì nó rất khó được chấp thuận listing lên các sàn CEX, bởi không chính các sàn CEX đó sẽ lại gặp các rắc rối với các Ủy ban chứng khoán. Đơn cử là việc SEC khởi kiện 2 sàn Binance và Coinbase năm 2023 do tổ chức hoạt động giao dịch cho các token được-cho-là-chứng-khoán-bởi-SEC, đó là BNB, BUSD, SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS, COTI… Và đương nhiên chẳng sàn nào muốn dây dưa vào các vụ kiện tụng vừa mất tiền vừa mất thời gian, lại khiến user lo lắng rút tiền ra khỏi sàn như vậy cả. Nên thường các sàn sẽ yêu cầu các dự án trước khi muốn listing đồng token lên sàn của mình, thì phải lấy được Ý kiến pháp lý (Legal opinion letter) của một hãng luật uy tín nào đó cho rằng token này là utility token chứ không phải là security token, nhằm mục đích đảm bảo nếu có SEC sờ gáy thì có thể chìa ra cái letter đó và bảo: “Đây nhé, do bọn hãng luật nó đưa quan điểm đây là utility token nên việc tao list các đồng này là 1 tai nạn, chứng không phải tao cố ý”.

Thế nhưng trên thực tế, các protocol thường có 1 cách để “lách” được vấn đề nhạy cảm này. Đó là:

-

Đồng token mà họ issue và bán cho user, có thể list lên các sàn CEX được thì về cơ bản nó chẳng có giá trị gì ngoài mục đích gọi vốn, làm thanh khoản hoặc 1 hình thức marketing (cho người dùng farm ra miễn phí).

-

Nhưng để kiếm được “real yield”, đồng token đó cần được convert thành 1 loại token-không-chuyển-đi-được (untransferable token), chỉ có thể đem stake được, dùng để vote trong DAO, và share 1 phần lợi nhuận từ protocol đó chuyển về → Thì bản chất cái đồng này có các đặc tính giống như 1 loại security token.

-

Anyway thì khi các cơ quan như SEC sờ gáy thì các dự án có thể debate lại rằng: “Ừ thì tôi công nhận đồng này là security. Nhưng tôi có gọi vốn hay list sàn CEX cho mọi người giao dịch đồng này đâu? Thậm chí chúng là untransferrable”.

-

Tất nhiên trong crypto đa phần mọi thứ đều ở trong “grey zone” (vùng xám, chưa rõ ràng). Nên các bên có thể nên quan điểm riêng và nếu muốn tranh cãi đến cùng thì vẫn có thể bắt bẻ câu chữ với nhau được. Nhưng chí ít thì convert cái đồng chính (transfer được, gọi vốn được, list sàn CEX được) thành cái đồng “lách luật” (không transfer được, ko gọi vốn đồng này, ko list sàn CEX đồng này) sẽ tạo thêm 1 tấm lá chắn bảo vệ các dự án khi các Ủy ban chứng khoán tìm đến.

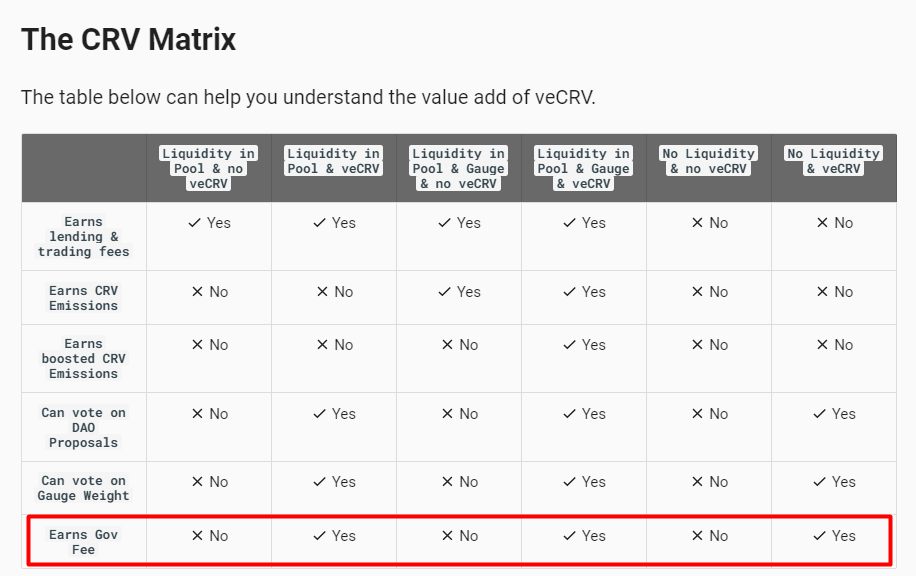

Cách thức này diễn ra rất phổ biến:

-

Với Curve Finance, đồng utility token của họ là CRV, đồng security token của họ có vẻ là veCRV.

-

Với Cetus, đồng utility token của họ là Cetus, còn đồng security token của họ có vẻ là xCetus.

-

Với Camelot, đồng utility token của họ là Grail, còn đồng security token của họ có vẻ là xGrail

Ngoài chiêu thay tên đổi họ hay còn gọi là “ve sầu thoát xác” ở trên ra. Có một số dự án “lái lái” vấn đề đó đi bằng cách không dùng các cụm từ nhạy cảm như “dividend”, “yield” (lợi tức), mà đơn giản họ chỉ dùng cụm từ “staking reward”. User stake vào với mục đích làm một “nhiệm vụ nào đó”, ví dụ như khiến 1 network hoạt động bảo mật, trơn tru hơn, hoặc phải bỏ phiếu biểu quyết cho các thay đổi quan trọng của protocol, và đổi lại họ sẽ nhận được “staking reward” do thực hiện các nghĩa vụ đó. → Nghe thì cũng có vẻ hợp lý không phải là security token đúng không nào?

Nhưng từ bây giờ, khi ace tham gia vào platform nào đó có staking, nếu ace đọc document của họ lý giải về các nguồn yield, cách thức hoạt động của token mà họ cố tránh các cụm từ nhạy cảm (dù thực ra nói trắng phớ ra nó chả khác gì security token), thì ace hiểu lý do sâu xa đằng sau là sao rồi đó.

Rủi ro 2: Mình bị lừa vào stake để làm thanh khoản cho… thằng khác xả

Cái rủi ro này nó xảy ra thường xuyên và mang tính thực tế hơn nhiều so với rủi ro 1. Ít nhất với rủi ro 1, chỉ trừ phi protocol to nứt đố đổ vách như thằng Uniswap (TVL hiện tại tầm 8 tỷ usd), thì nó mới đánh động các bên chức năng để ý. Còn đa phần các team làm Defi xác định performance phọt phẹt như TVL dưới 1 tỷ đô thì… cứ chơi tới bến đê.

Nhưng đứng ở góc độ user, tham gia staking để kiếm được “real yield”, ace nếu không tính toán cẩn thận dễ bị… ăn xả vào đầu cho bọn nhà cái.

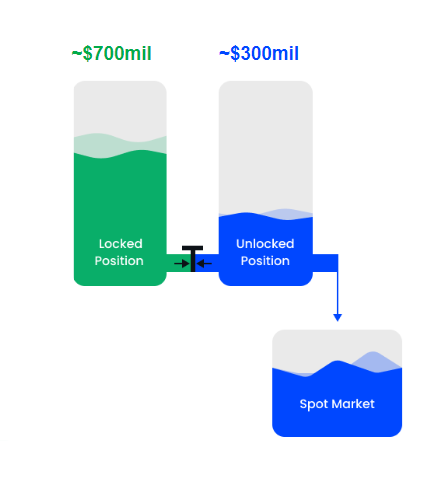

Vì sao vậy, hãy nhìn vào hình ảnh minh họa dưới đây:

Xét một dự án đi kèm với 1 token bất kỳ, thì về bản chất thị trường trading loại token đó có cấu trúc giống như 1 bình thông nhau có 2 ngăn ở trên:

-

Phần lớn tổng cung của token đó ở trong các vị thế khóa (locked positions) thông qua vesting và các chương trình staking.

-

Chỉ một phần nhỏ tổng cung trôi nổi ngoài thị trường, được trade trên các sàn DEX và CEX, và phần nhỏ này tạo nên market price (giá thị trường) hay spot price (giá giao ngay).

Và rõ ràng đứng từ nghiệp vụ market making, việc kiểm soát lượng cung lưu hành trên thị trường sẽ giúp nhà cái dễ “thổi giá” token và vốn hóa (market cap) cũng như tổng giá trị pha loãng (FDV) hơn. Supply vs. Demand là nguyên tắc cơ bản để xác lập giá của 1 tài sản trên thị trường. Điều đó đúng với bđs, các loại hàng hóa, cổ phiếu, và đương nhiên đúng với crypto.

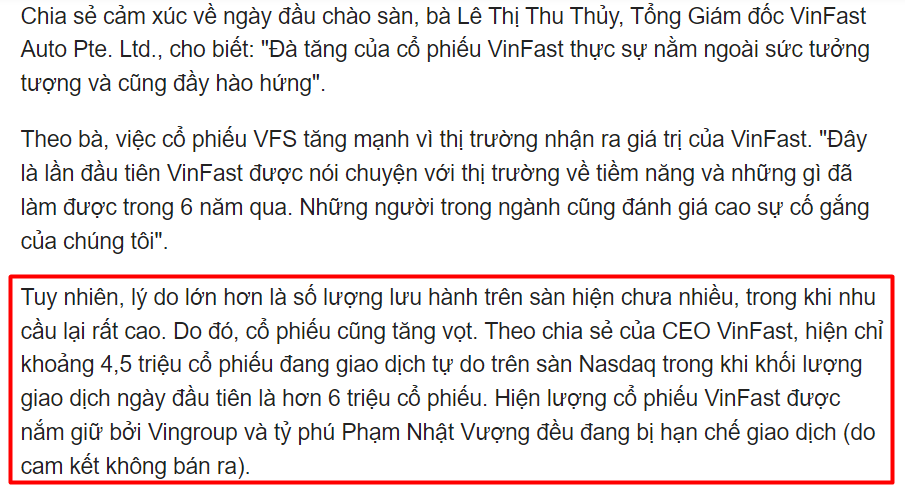

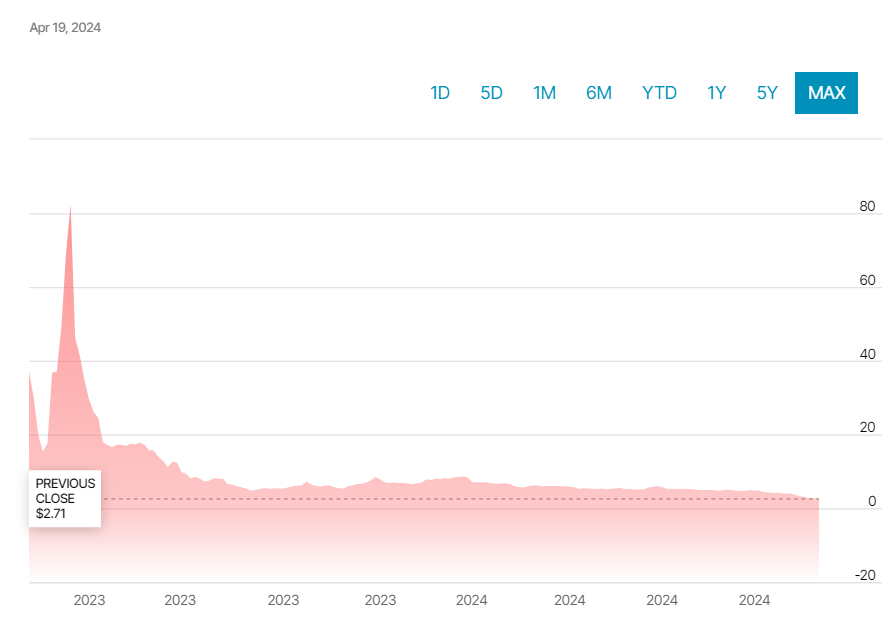

Nếu nói về chiêu bài “siết cung, thổi giá” thế này ngoài đời thực, chúng ta hãy xét tới case điển hình nhất là vụ niêm yết cổ phiếu VFS của Vinfast trên sàn chứng khoán Hoa Kỳ Nasdaq vào tháng 8/2023. Ngày 15/8/2023, cổ phiếu VFS lần đầu tiên được niêm yết và giá đóng phiên hôm đó là $37/cổ, nâng mức vốn hóa của Vinfast lên 85 tỷ usd và lọt vào top 5 công ty sản xuất xe hơi lớn nhất thế giới.

Wow, thật tự hào phải không nào? Tuy nhiên ace hãy đọc bài phân tích của trên báo Người Quan Sát, và để ý đoạn dưới đây:

“…Tuy nhiên, lý do lớn hơn là số lượng lưu hành trên sàn hiện chưa nhiều, trong khi nhu cầu lại rất cao. Do đó, cổ phiếu cũng tăng vọt. Theo chia sẻ của CEO Vinfast, hiện chỉ khoảng 4.5 triệu cổ phiểu đang giao dịch tự do trên sàn Nasdaq trong khi khối lượng giao dịch ngày đầu tiên là hơn 6 triệu cổ phiếu.

Tổng lượng cổ phiếu của Vinfast là 2.3 tỷ. Trong khi ngày đầu tiên niêm yết chỉ là 4.5 triệu, tương đương với… 0.19% tổng cung. Mà với khối lượng giao dịch 6 triệu cổ phiếu, thì rõ ràng Demand đã lớn hơn Supply quá nhiều khiến cho cổ phiếu VFS bị đội giá lên 37 usd, và nếu lấy giá đó nhân với 2.3 tỷ cổ phiếu → tổng vốn hóa của Vinfast sẽ thành 85 tỷ usd.

Thậm chí, cổ phiếu VFS đã có lúc bật tăng lên mức ATH là 93 usd vào ngày 28/8.

Hơn 1 tháng sau, theo một bài báo trên Vietnamnet đưa tin, Vinfast tung ra 1 lượng lớn cổ phiếu trên thị trường (bán ra 75.7 triệu cổ phiếu VFS), nghĩa là gấp… 17 lần so với 4.5 triệu cổ phiếu niêm yết ban đầu. Vốn hóa Vinfast đã tụt từ 85 tỷ usd xuống chỉ còn 34 tỷ usd.

Và vào thời điểm thực hiện bài viết này, giá đóng cửa phiên gần nhất của VFS là… 2.71 usd. Có nghĩa là đã chia… 34.3 lần từ đỉnh.

Tôi không biết cá nhân, tổ chức nào đã “đu đỉnh” cổ phiếu VFS ở mức giá 34 usd, hay 93 usd. Và tôi cũng không có ý ám chỉ Vinfast “làm giá, lái giá” hay gì gì hết. Mà tất cả những điều diễn ra ở trên chỉ có thể thực hiện được do lượng cổ phiếu ban đầu Vinfast đưa ra thị trường quá mỏng (chỉ 0.19% tổng cung), nên với lượng cầu quá lớn sẽ dễ khiến cho giá cổ phiếu bay nhanh hơn cả tên lửa (và xuống cũng nhanh không kém).

Giờ không bàn về VFS nữa, mà… quay trở về crypto của chúng ta, thì cái việc như trên… diễn ra như cơm bữa hàng ngày trong thị trường. Tất nhiên, việc triển khai 1 chương trình staking để kiếm “real yield” của 1 protocol không đến mức vẽ thành 1 cái chart nhọn hoắt như tòa nhà Landmark81 của cổ phiếu VFS ở trên. Nhưng nếu 1 protocol không đủ mạnh để cân bằng giữa lực xả từ cá voi cùng nhà cái bên ngoài (unlocked position), thì các anh em đang stake để kiếm yield (locked position) sẽ được “hưởng” cả.

Có nghĩa khi 1 protocol ra chương trình staking, khi ace mua token để stake vào kiếm real yield (buy demand làm giá token đẩy lên cao), thì rất có thể ở đâu đó nhiều người đang hold token không tham gia staking, mà họ bán token để chốt lời, làm giá token giảm. Trong khi token của ace thì đang bị lock trong các vị thế staking.

Điều này xảy ra như cơm bữa trong thị trường crypto (thật đáng buồn là tôi đã phải trả học phí “nhiều nghìn đô” để học được bài học đơn giản này, học đi học lại nhiều lần khác nhau (Cứ thấy mức APR/APY khủng như 300% - 8,000% là đa phần F0 lại chộn rộn chân tay, muốn đấm cả cục tiền vào đó). Bởi F0 rất dễ tư duy kiểu:

8,000%/năm, nghĩa là 100$/21 ngày. Nghĩa là nếu Mình “rút kịp” trước khi giá token bị crash trong 21 ngày thì mình đã hòa vốn, và phần còn lại thì là lãi. Thế nhưng khôn như ace thì thị trường defi này… đầy thằng khôn hơn thế. Bởi vậy 99% các case anh chị em đút fund vào các chương trình staking này đều lỗ.

Vậy chơi Real Yield thế nào cho đúng và kiếm được lợi nhuận?

Tôi không phủ nhận real yield là 1 strategy rất hấp dẫn để ổn định nguồn thu nhập bị động. Nó còn có lợi thế hơn việc pair liquidity vào các pool thanh khoản, đó là ace:

-

Không cần am hiểu quá nhiều về cách thức AMM hoạt động.

-

Không cần setup/monitor các pool để giảm thiểu Impermanent Loss (IL)

-

Đa phần là single staking nên IL bằng 0.

-

Dễ setup, dễ chơi. Cứ hàng tháng vào rút tiền.

Thế nhưng với 2 downside lớn ở trên, tôi xin đưa ra một số kinh nghiệm đúc kết từ cá nhân mình khi chơi “real yield” để đảm bảo rủi ro thua lỗ thấp nhất, và kiếm được thu nhập bị động một cách bền vững.

Cách 1: Farm ra token đó, chứ đừng mua nó

Farm it, don’t buy it

Tôi không nhớ rõ trong bài phỏng vấn nào, đại khái Andre Cronje (ex-CTO của Fantom chain, và co-founder của Yearn - một yield aggregator từng làm mưa làm gió trên thị trường Defi những năm 2020 - 2021) cho rằng cách giảm thiểu rủi ro tốt nhất chính là hãy kiếm đồng token đó một cách miễn phí chứ đừng bỏ tiền ra mua nó. Và do ace không bỏ tiền ra mua, nên rủi ro thua lỗ của ace… bằng 0.

Thực tế, có rất nhiều defi protocol vẫn lạm phát token của họ ra hàng ngày để trả cho các liquidity provider. Do đó ace có thể kiếm được các đồng đó miễn phí:

-

Pancakeswap cho phép earn đồng CAKE miễn phí.

-

Cetus protocol cho phép earn đồng CETUS miễn phí.

-

Venus Protocl cho phép earn đồng XVS miễn phí.

-

Pendle Finance cho phép earn đồng PENDLE miễn phí.

-

…

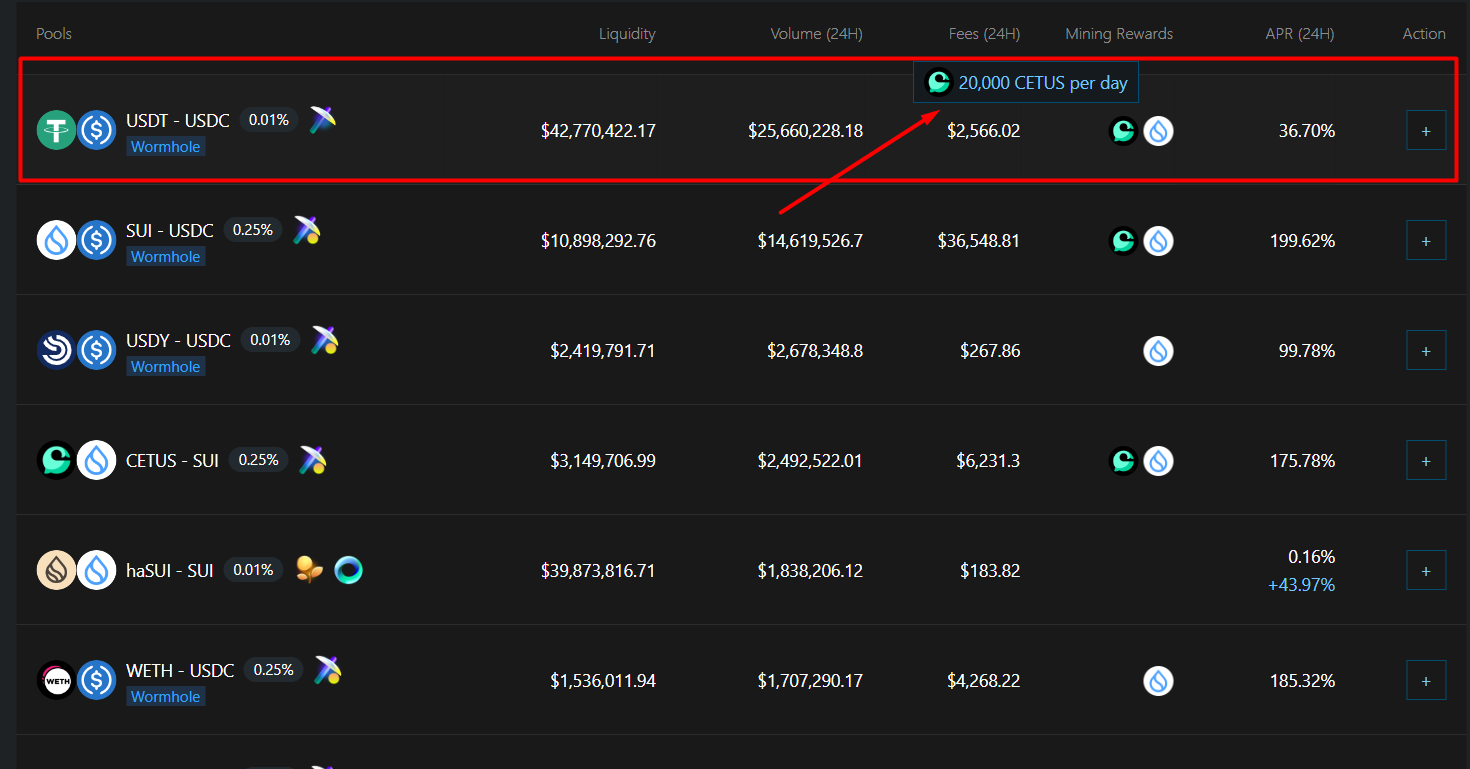

Tuy nhiên cái gì cũng có ưu/nhược điểm của nó. Thường thì cái trò farming này chỉ dành cho whale mà có số lượng fund từ vài chục ngàn đô trở lên mới đáng kể. VD như với pool USDT-USDC ở trên, tỷ lệ trả thưởng đồng CETUS là… 1.7%/năm. Nghĩa là nếu ace đóng góp $100 giá trị cặp USDT-USDC thì sau 365 ngày mới nhận được… 1.7 token CETUS.

Vào thời điểm viết bài này, giá của đồng CETUS đang khoảng $0.1. Vậy nếu $100 vốn gốc ban đầu, ace thà bỏ tiền mua luôn 1,000 đồng CETUS còn hơn là bỏ vào farming như trên phải không? Và với số vốn nhỏ đó, thì $100 của ace có trở về $0 (toàn bộ CETUS mất hết giá trị thì cũng chẳng xi nhê gì vị thế tài chính ace cả).

Thế nhưng nếu ace là 1 whale với vốn gốc khoảng $1mil, việc bỏ $1mil vào mua 10mil token CETUS là 1 rủi ro quá lớn. Thậm chí đồng CETUS này giảm -10% là ace đ.ái ra máu rồi (vì tổng tài sản mình bị sụt mất $100,000). Do vậy, whale sẽ chọn cách “earn it, don’t buy it” hơn. $1mil giá trị USDT-USDC thì sau 365 ngày sẽ kiếm cho ace 170,000 token CETUS (với giả định giá CETUS bằng $0.1 không thay đổi suốt thời gian đó).

Ace có thể take risk cao hơn bằng cách pair vào các cặp thanh khoản có IL lớn hơn, ví dụ như SUI-USDC, hay là chính SUI-CETUS. Các cặp này sẽ cho tỷ lệ trả thưởng token CETUS cao hơn (11% với SUI-USDC và 19.8% với SUI-CETUS), nhưng chỉ ace nào có trình độ monitor IL và các yếu tố khác trong AMM ở mức advanced thì mới nên làm trò đó.

Cách 2: Mua token “real yield”, nhưng chọn loại “mạnh” mà mua

Thực ra cái bài này là học trong chơi cổ phiếu. Nhiều nhà đầu tư không rành phân tích, nhảy ra nhảy vào, mua mua bán bán cổ phiếu, mà chỉ muốn mua cổ phiếu bluechip để:

-

1 là tích lũy tài sản vì tin rằng giá cổ phiếu bluechip sẽ tăng theo thời gian

-

2 là các cổ phiếu bluechip thường là của các công ty lớn, có dòng doanh thu/lợi nhuận ổn định được chứng minh theo thời gian (VD: cổ phiếu của ngân hàng như VCB, cổ phiếu công ty công nghệ như FPT, cổ phiếu các công ty sản xuất điện, nước, ngành xây dựng, bđs, v.v…). Và với tư cách là cổ đông, ace sẽ kiếm được “real yield” là lợi tức trên số cổ phiếu ace nắm giữ hàng năm.

Tuy nhiên, thị trường Defi mới nhen nhóm khởi sắc trong khoảng 4 năm trở lại đây. Rất khó để đánh giá đâu là loại token “bluechip” trên thị trường. Mà những dạng token bluechip thật (vd như UNI của Uniswap với vốn hóa khoảng $5.8bil vào thời điểm viết bài này) thì đa phần chúng nó chưa… trả “real yield”.

Ace chỉ có thể tìm đến những loại token “nhỡ nhỡ” như:

-

Token CRV của Curve Finance, với vốn hóa $519mil.

-

Token PENDLE của Pendle Finance, với vốn hóa $507mil.

-

Token GMX của GMX Exchange, với vốn hóa $248mil.

-

Token CAKE của Pancakeswap, với vốn hóa $690mil.

-

Token JOE Của Traderjoe, với vốn hóa $175mil.

-

Token CETUS của Cetus Protocol, với vốn hóa $33mil.

-

Token GRAIL của Camelot Exchange, với vốn hóa tầm $25mil.

Những token có vốn hóa “tương đối” lớn sẽ mang lại 1 mức APR “real yield” mang tính thực tế và bền vững cho các “cổ đông dài hạn”.

Cách 3: tính toán chỉ số P/E (mối tương quan giữa giá token và lợi nhuận sản sinh)

Với ace nào quen thuộc với hình thức đầu tư cổ phiếu kiếm lợi tức, thì sẽ hiểu chỉ số P/E đại diện cho Giá cổ phiếu trên Lợi nhuận đem lại.

Trong đó:

-

SharePrice: giá của mỗi cổ phiếu

-

EarningPerShare: lợi tức mỗi cổ phiếu mang lại

-

MarketCap: Tổng vốn hóa của cổ phiếu (trong crypto thì chỉ tính số lượng token staked mà thôi, vì protocol chỉ share “real yield” cho các staker).

-

NetProfit: Tổng lợi nhuận sau thuế dùng để chi trả cho các cổ đông.

Tôi không phải dân chuyên chứng khoán, tuy nhiên qua kinh nghiệm của các chứng sĩ lâu năm thì chỉ số P/E rơi vào tầm 5 - 12 lần thì được coi là an toàn. Bởi nếu P/E quá cao thì rất dễ rơi vào trường hợp cổ phiếu bị định giá quá cao so với phần lợi tức nó mang lại. Còn nếu P/E quá thấp thì rất có thể rơi vào trường hợp cổ phiếu này… chẳng có ai thèm nắm giữ, công ty dễ trên bờ vực phá sản hoặc tính than khoản sẽ không cao (khi ace muốn bán thì lại chẳng có người mua).

Nếu ánh xạ sang crypto, ace dễ nhận ra nghịch đảo của P/E sẽ chính là chỉ số APR mà dân coin thủ chúng ta quen thuộc. Như vậy, P/E từ 5-12 lần sẽ tương đương mức APR 8.3% - 20%/năm.

Với kinh nghiệm “chơi coin và bị coin chơi” của tôi, real yield trong crypto nó được xếp vào các cấp sau đây

1% - 4% là “super legit”. → Do vốn hóa token lớn nên tỷ suất Price/Earn (PE) của “real yield” thấp. Hay nhiều người tham gia stake. Nhưng có thể giá đang bị overbought.

5% - 20% là “legit”. → Đây là vùng an toàn của tôi.

20% - 50% là “hơi rủi ro” → Vốn hóa bé, P/E cao. Hay ít người tham gia stake

50% - 100% là “siêu rủi ro”. → Vốn hóa siêu bé, P/E siêu thực. Hay chả có ai ngoài… F0 ngu ngơ stake vào.

>100% → Rất có thể ace đang tham gia vào 1 game ponzi khổng lồ, hoặc 90% là scam.

Việc dựa vào P/E hay APR để xác định đâu là token an toàn để mua vào, thực ra trong crypto cũng chưa có sách giáo khoa hay trang web nào chính thức phân tích các vấn đề này cả. Thường thì ace phải tự tìm nguồn để tham khảo (Các protocol lớn thường cung cấp các trang stats show performance của các protocol).

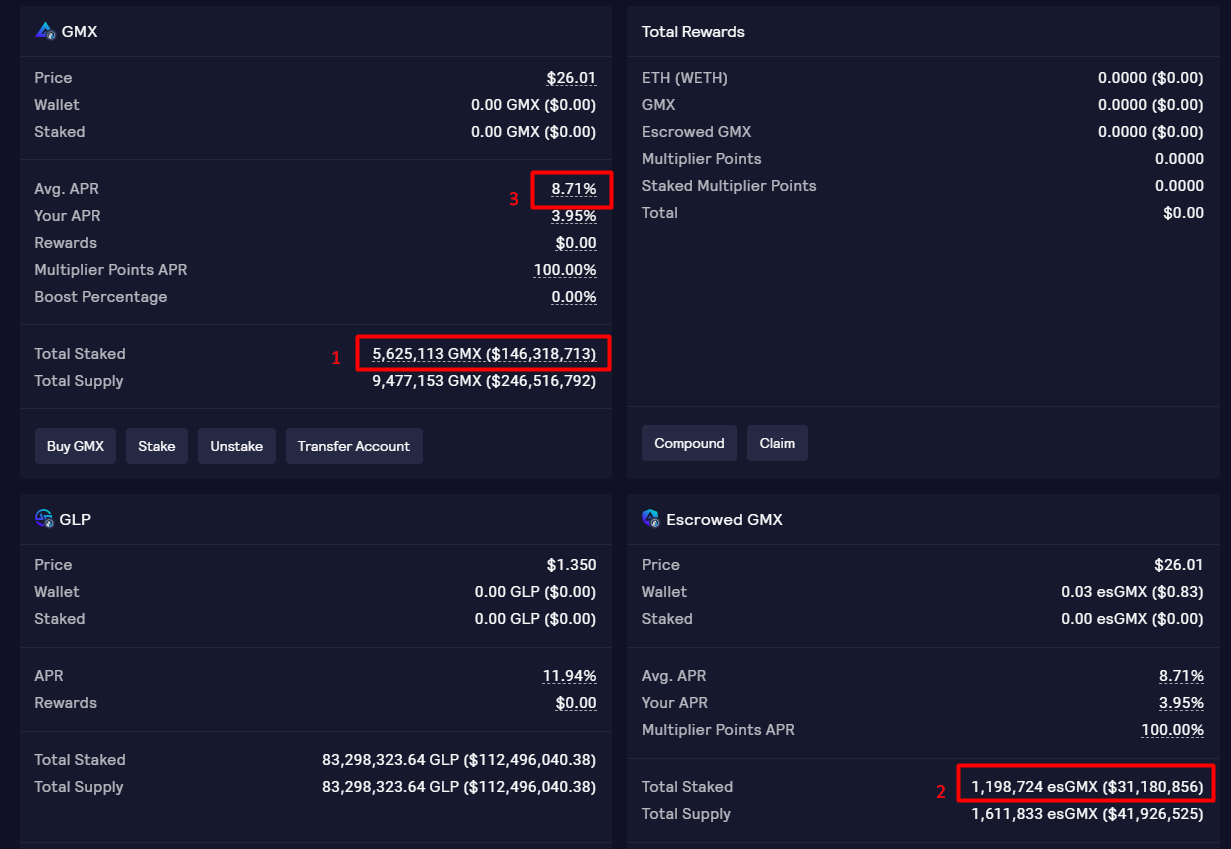

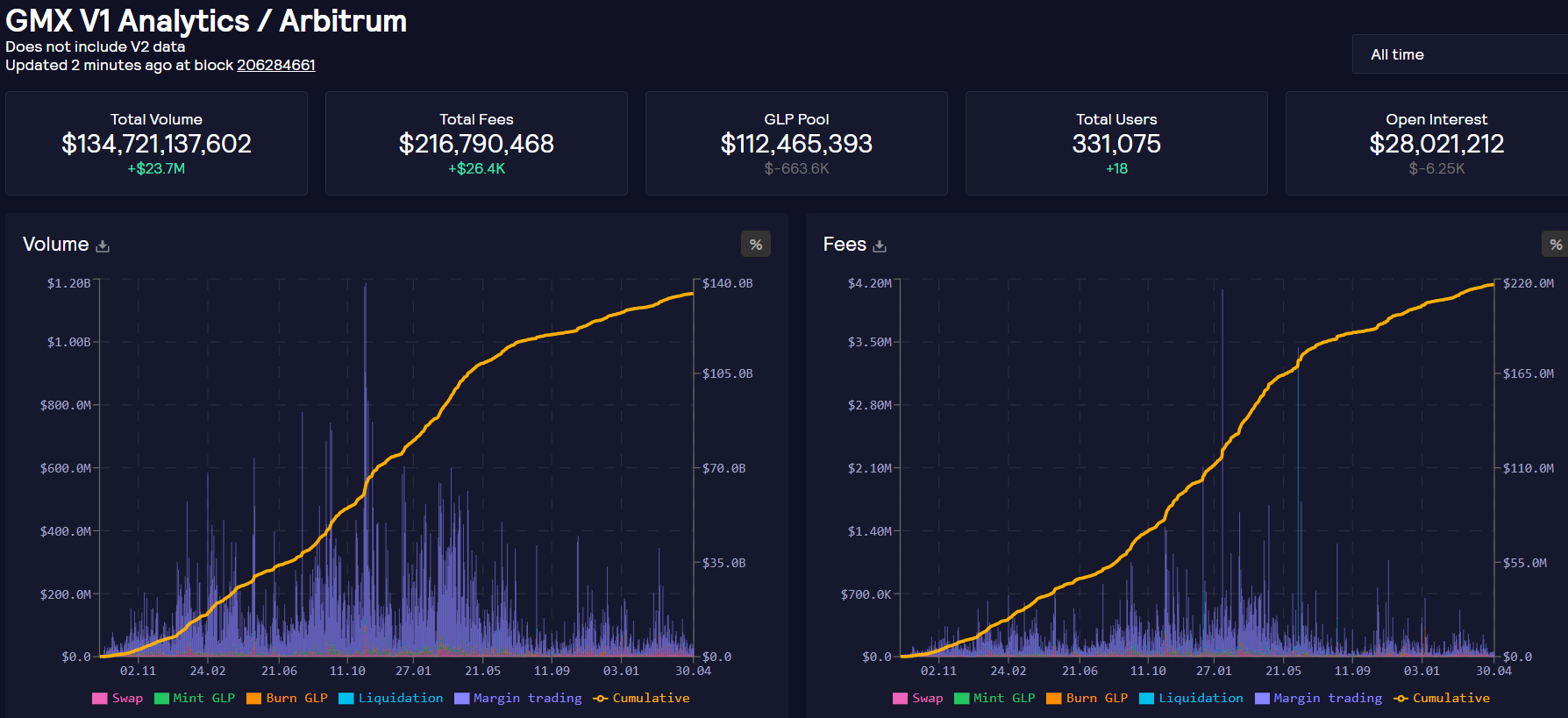

Hãy xét đến ví dụ của GMX protocol như sau:

Ace nhìn vào chỉ sổ (1)(2) trên trang Earn của GMX sẽ thấy:

-

(1)(2) là tổng giá trị token esGMX và GMX stake vào để kiếm yield, tương đương $177,499,569.

-

(3) là APR trả yield, tương đương 8.71%

-

Giá GMX hiện tại đang là $26.01

Vậy câu hỏi đặt ra ở đây là nếu ace bỏ tiền mua vào GMX thời điểm hiện tại, liệu đây có phải là 1 giá hời?

Để trả lời câu hỏi này, tôi sẽ xét đến thêm 2 yếu tố nữa là đường giá của GMX trong quá khứ, cũng như khả năng tạo ra lợi nhuận của GMX trong tương lai.

Như vậy, cá nhân tôi cho rằng nếu không có bước chuyển mình đột phá nào (về mặt sản phẩm hoặc marketing), thì thời gian trong tương lai GMX cũng chỉ sản sinh ra mức doanh thu (từ fees) tương đương hiện tại, hoặc thậm chí có thể mất thị phần vào tay các đối thủ cạnh tranh khác. Do đó khó có thể tăng APR đột phá lên mức 14%, 20%, 30% v.v… và khiến giá token GMX tăng trưởng tương ứng theo.

Tuy nhiên, nếu APR không thể tăng lên do thu được nhiều fees hơn, tôi vẫn tin rằng mức “fair price” của GMX chỉ nên rơi vào tầm 4%, hay nói cách khác “fair price” cho mỗi token GMX có thể là $50.

Do đó, tôi có thể xem xét mua vào token GMX ở mức $26.01 này, hoặc càng xuống thì càng mua, và sẽ ngưng mua khi giá GMX tăng lên tiệm cận $50. Lúc đó tôi có thể consider chốt lời, hoặc… cứ để đó mà kiếm yield cho tới khi… thừa kế toàn bộ đống GMX cho con tôi khi ku con nó đủ tuổi hiểu những thứ mà bố nó đang làm :3

Thực ra, cách xác định fair price này cũng mang tính “nghệ thuật” nhiều hơn là sự chính xác. Như ace có thể biết tỷ suất P/E của các công ty thuộc nhóm FAANG (top 5 công ty công nghệ vốn hóa lớn nhất thế giới) thường rất cao:

-

Facebook (Meta): P/E = 24.77. Hay APR ~ 4%

-

Amazon: P/E = 61.94. Hay APR ~ 1.6%

-

Apple: P/E = 25.84. Hay APR ~ 3.86%

-

Netflix: P/E = 38.95. Hay APR ~ 2.56%

-

Goolge (Alphabet): P/E = 26.87. Hay APR ~ 3.7%

Có nghĩa là APR chỉ rơi vào 1.6% - 4% là cùng. Ngoài ra, còn phải tính đến các yếu tố khác trong thị trường crypto mà cổ phiếu không tồn tại:

-

Sự điên rồi của thị trường

-

GMX thay đổi chính sách trả yield hấp dẫn hơn.

-

Token GMX tăng thêm utility chứ không còn đơn thuần để nhận yield.

Và các yếu tố đó có thể drive giá GMX lên trên $100 hay thậm chí tới hàng trăm usd. Nhưng ai mà biết được. Ở đây tôi chỉ muốn nói về khía cạnh “chơi real yield làm sao cho an toàn chứ đừng để yield chơi lại mà thôi.

That’s it!

Tôi nghĩ rằng episode này đã khá dài khi bàn về chủ đề real yield, nên xin ngưng bút tại đây.

Nói chung đứng ở phía ace, đừng nên FOMO theo các KOL, thầy bà trên mạng ra rả về real yield, thu nhập bị động trọn đời, ngồi mát ăn bát vàng, hay “lãi kép” khi vừa kiếm được yield, mà token mình stake vào tăng giá thì ăn double lãi. Thường thì họ chỉ call các kèo mà họ đã “vào hàng”, và chỉ nói mặt tốt của real yield chứ chẳng ai chia sẻ các downside và rủi ro của nó là gì. Có thể họ call cho ace vào, là để ace trở thành “lãi kép” của chính họ chứ chẳng đùa. Một lần nữa, tôi xin nhấn mạnh lại câu này:

Yield gì thì yield. Nhưng ace tham gia vào 1 trò mà không hiểu nguồn yield này từ đâu tới, thì rất có thể ace chính là yield.

Về Hội khuyến nông 4.0

- Trang blog:

- Nhóm Telegram:

- Facebook Fanpage:

- Twitter hội trưởng:

* Tuyên bố miễn trừ trách nhiệm:*** bài viết chỉ nhằm mục đích chia sẻ thông tin, kiến thức cá nhân từ người viết, không bao giờ được xem là lời khuyên đầu tư. Ace nên tham khảo ý kiến từ cố vấn tài chính của mình, và chỉ nên đầu tư với số tiền ace sẵn sàng mất.*