咱们先来聊个生活中的事儿,你有一笔钱存在银行里吃利息,但是突然急需用钱怎么办?传统做法是取出来,但这样就失去了利息收益。如果有一种方法,既能让你的钱继续在银行里赚利息,又能马上拿到一张"存款凭证"去市面上当钱花,那该多好!

这就是Bifrost要解决的问题。在加密货币世界里,很多人把代币质押(类似存银行)来赚取收益,但质押后代币就被锁住了,不能随意使用。你想想,这多憋屈啊!明明是自己的钱,却被锁起来动不了。万一碰到好的投资机会,只能干瞪眼。

Bifrost的出现,就像给你开了一张"存款凭证",让你的钱既能赚利息,又能随时花掉。这张"存款凭证"不是普通的纸片,它本身就有价值,可以拿去买东西,可以拿去投资,可以拿去借钱。而且最神奇的是,你原来存在银行里的钱还在那里老老实实地给你赚利息!

举个更通俗的例子:你把1000块钱存银行,银行给你一张会"长大"的银行卡。这张卡不仅能显示你的存款在增长,你还能直接用这张卡去商店买东西,去朋友那里借钱。商店老板和朋友都认这张卡,把它当真钱使。这样你就做到了鱼和熊掌兼得——既赚到了存款利息,又保持了花钱的自由。

这就是Bifrost的"魔法"所在。它让那些原本"死气沉沉"的质押代币重新活了过来,既能在家里安心赚钱,又能出门到处浪。

一、什么是Bifrost?一个让钱生钱的魔法工具

说白了,Bifrost就是一个专门做"流动性质押"的协议。听起来很高大上,其实就是让你的代币既能赚钱又能花钱,两不耽误。

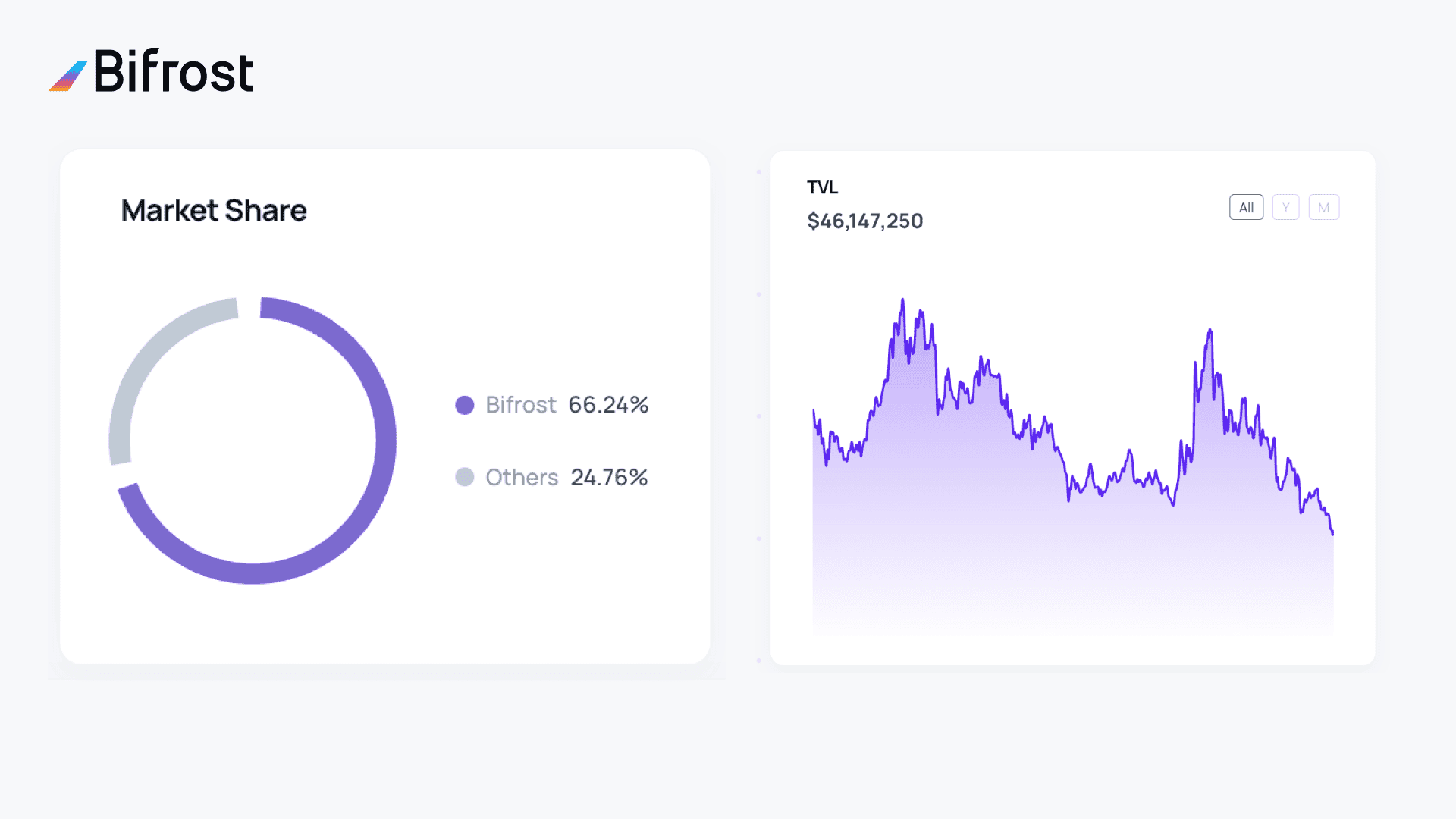

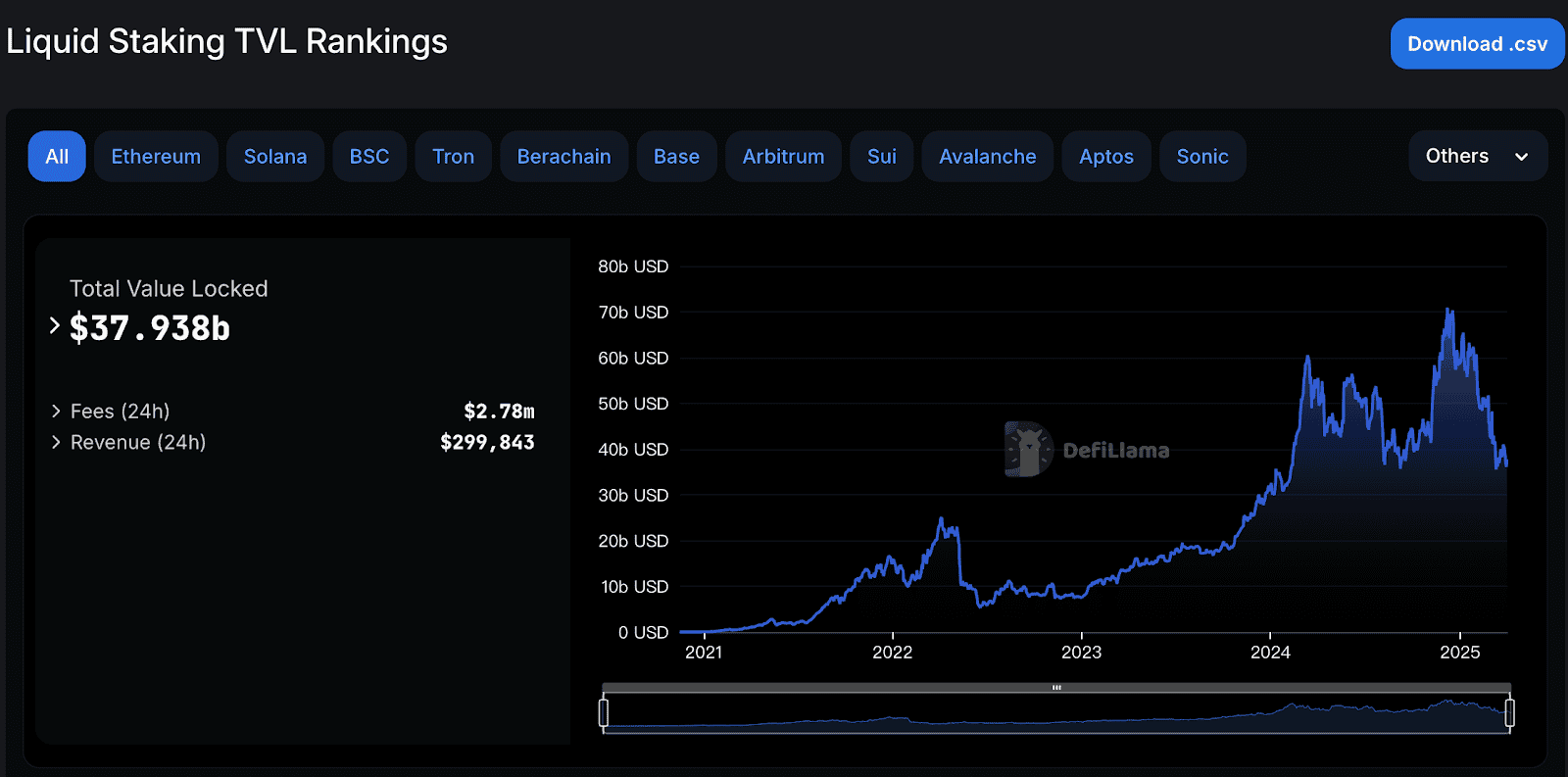

这家伙现在在Polkadot生态里混得不错,是个老大哥级别的存在。数据摆在那里:占据了超过60%的市场份额,手里管着超过5000万美元的资金。这在币圈算是相当有实力的了。

它是怎么做到的呢?

道理其实很简单。当你把DOT(这是Polkadot区块链的原生代币)存到Bifrost里时,它会给你一个叫vDOT的"收据"。但这可不是普通的收据,这玩意儿有三个神奇的特点:

第一,它会自动帮你赚钱。你的DOT在后台老老实实地参与质押,给你带来收益,目前大概是11.3%的年化收益率。相当于你什么都不用管,钱就自己在那里长。

第二,你可以拿着这个vDOT到处跑。想交易?没问题!想借贷?也行!就像你手里拿着真正的DOT一样,各种DeFi平台都认它,都把它当成真金白银。

第三,想换回原来的DOT?随时都可以。就像银行取钱一样方便,不用排队,不用等待,想换就换。

这就相当于你把钱存银行,银行给你一张神奇的银行卡。这张卡不仅能显示你的存款在增长,你还能直接刷卡消费,而且消费的时候你的存款还在银行里继续生息。是不是听起来就很爽?

二、VToken家族:不只是DOT的专利

Bifrost可不是只盯着DOT一种代币做生意的。人家野心大着呢,建立了一个庞大的vToken家族,就像开了个连锁店一样。

先说说平行链这边的成员: vDOT、vKSM、vASTR、vMANTA、vGLMR、vMOVR、vBNC

再看看跨链的成员: vETH、vPHA

你看,从Polkadot生态内的各种代币,到以太坊的ETH,Bifrost都能给你搞定。这就像是开了个"代币美容院",不管你拿什么币来,都能给你包装成既能赚钱又能花钱的升级版。

每一个vToken都相当于给对应的原始代币穿上了一件"流动性外套"。穿上这件外套之后,代币就变得神通广大了:既能在家里老老实实质押赚钱,又能出门到处跑去交易消费。

就好比你原来有个宅男朋友,整天在家里上班赚钱,但不能陪你出去玩。现在Bifrost给他施了个魔法,让他既能在家上班赚钱,又能分身出来陪你逛街购物。这样的男朋友,谁不想要呢?

这个家族还在不断壮大,Bifrost的目标就是让更多的代币都能享受到这种"鱼和熊掌兼得"的待遇。

三、三种赚钱姿势:让你的vToken发挥最大价值

有了vToken之后,你可别傻傻地只拿着不动。人家给你提供了三种赚钱的花样,每一种都有自己的门道。

1、LP挖矿:组CP赚双份钱

这个玩法就是把vDOT和其他代币配对,组成"交易对"放到流动性池里。听起来复杂,其实就像开了个小兑换店。

比如你拿vDOT和USDT配对,放到池子里。别人想用USDT换vDOT,或者用vDOT换USDT,都得通过你的池子,每次交易你都能抽点手续费。人越多来换,你赚得越多。

最妙的是,因为vDOT和DOT价格基本一致,所以几乎没有"无常损失"的风险。什么是无常损失?就是你担心放进去的两个币价格差距越来越大,最后亏钱。但vDOT和DOT就像双胞胎,价格几乎同步,所以这个担心基本不存在。

2、抵押借贷:用钱生钱的高级玩法

这招更高级一些。把vDOT当作抵押品,借出DOT或者USDT等其他资产。这样一来,你的vDOT还在那里老老实实赚取质押收益,借来的钱又可以拿去做别的投资。

就像你用房子抵押贷款去买股票一样,但比买房炒股风险更可控。因为vDOT本身就在产生收益,相当于你的"房子"还在涨租金,而且随时可以卖掉还贷。

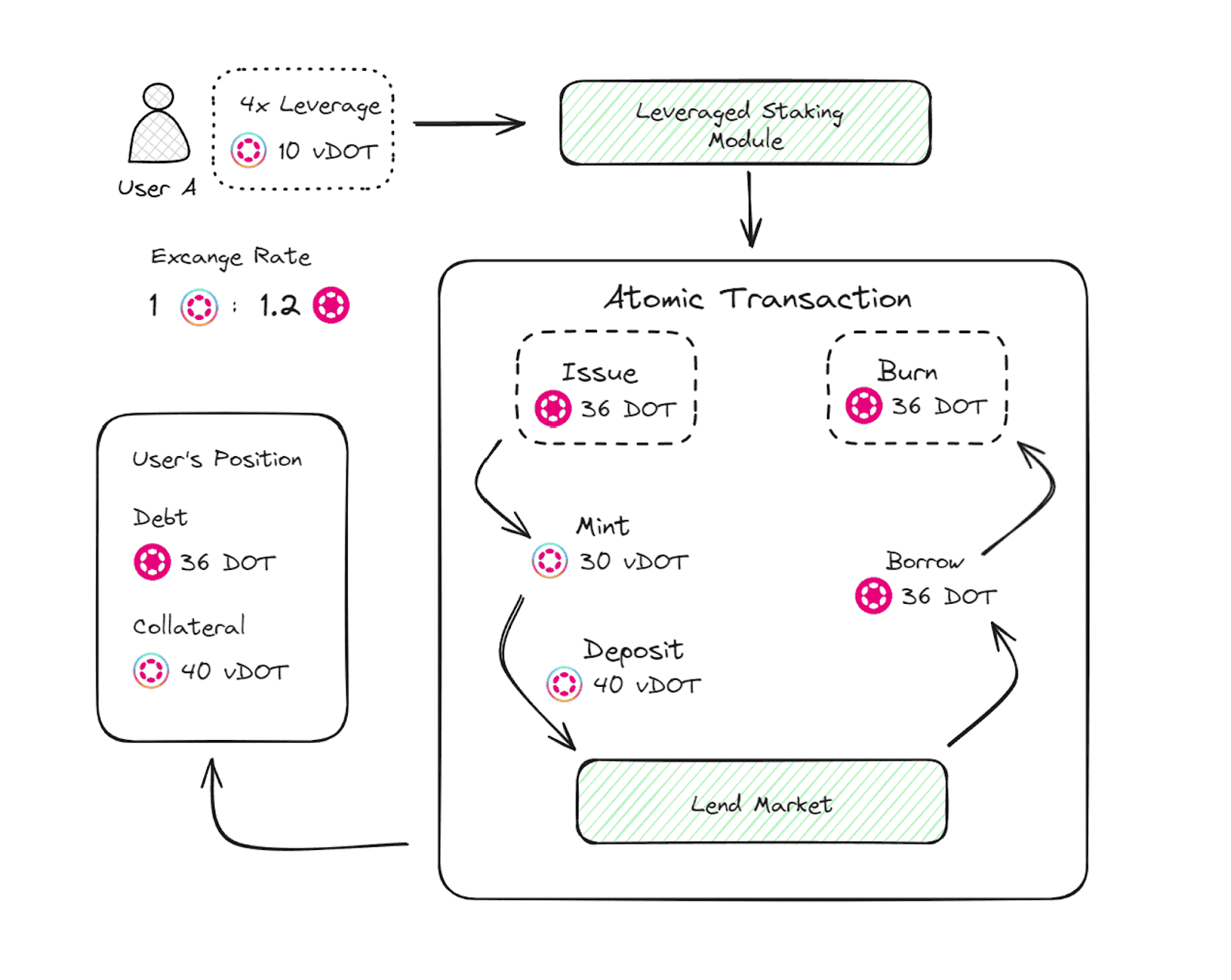

3、循环质押:4倍杠杆一键搞定

这是最刺激的玩法,也是风险最高的。Bifrost提供"Loop Stake"功能,让你用闪电贷实现最高4倍杠杆。

简单说,你本来只有10个DOT,通过这个功能最后能获得相当于40个DOT的质押收益。怎么做到的?就是借钱买更多DOT去质押,然后用质押得到的vDOT再去借更多钱,如此循环。

听起来很香,但记住一句话:收益放大的同时风险也会放大。市场好的时候你赚得盆满钵满,市场不好的时候亏得也更狠。这招适合胆子大、经验足的老手,新手还是先从前面两种玩法开始比较稳妥。

四、安全保障:让你睡得安稳的防护网

玩DeFi最怕什么?当然是钱没了!所以Bifrost在安全方面下了不少功夫,给你搭建了三道防护网。

价格稳定机制

最怕的就是vDOT和DOT价格差太多,你想换的时候发现亏大了。为了防止这种情况,Bifrost准备了超过300万美元的流动性池,里面有17万DOT加上15.4万vDOT。

这个池子采用类似Curve的稳定池机制,说白了就是专门用来稳定价格的。就算市场波动再大,你也能以合理的价格随时兑换。这就像银行准备了足够的现金,保证你想取钱的时候不会说"没钱了,明天再来"。

去中心化设计

这点很重要!Bifrost不会碰你的钱,所有操作都通过智能合约自动执行。什么意思?就是说代码说了算,人说了不算。

你的钱不在任何人的钱包里,而是锁在代码里。即使Bifrost的团队哪天想不开集体跑路了,你的资产也安全无虞。因为代码还在区块链上,该赚的利息还是会赚,该提的钱还是能提。

这就像你把钱放在一个无人值守的自动银行里,即使银行老板跑了,自动提款机还是能正常工作。

保险金库

最后一道保险就更贴心了。协议专门设立了保险金库,用BNC代币做资金池。

万一验证者被惩罚(专业术语叫slashing,就是因为作恶或者出错被扣钱),保险金库会自动赔偿损失,保护用户收益不受影响。

这就相当于你买了份保险,万一出了意外,保险公司会赔给你。只不过这个保险公司是用代码写的,不会耍赖不赔。

有了这三道防护网,你就可以安心睡觉了。当然,任何投资都有风险,但至少Bifrost已经把能想到的坑都给你填上了。

五、代币经济学2.0:BNC持有者的春天来了

Bifrost最近搞了个大动作,推出了"代币经济学2.0"。听起来很高大上,其实就是改变了分钱的规则。

以前的模式: 协议赚到的钱都进了项目方口袋,BNC代币持有者只能眼巴巴地看着,就像股东看着公司赚钱但分不到红利一样,心里那个憋屈啊!

现在的新模式就不一样了: 协议赚到的钱100%用来回购BNC。注意,是100%,一分钱都不留给项目方!

回购的BNC中10%直接销毁,就是彻底消失,让市面上的BNC越来越少。这就像把钱烧了一样,听起来很傻,但其实是为了让剩下的BNC更值钱。

剩下90%分给bbBNC持有者。bbBNC是什么?就是BNC的升级版,你可以把BNC换成bbBNC,然后就能享受分红了。

这样一来就形成了一个"正向飞轮": 协议收入增加 → 更多BNC回购 → BNC价格上涨 → 更多人关注和使用 → 协议收入进一步增加。

这个循环就像滚雪球一样,越滚越大。协议用得人越多,BNC就越值钱;BNC越值钱,就越多人想用这个协议。

说白了,以前是项目方一个人吃肉,用户只能喝汤。现在是大家一起吃肉,项目方也只能分到应得的那一份。这对BNC持有者来说,确实是春天来了!