在Polkadot生态里,有这样一群"带货王":他们不是网红主播,也不是投资大佬,却能让用户心甘情愿地掏出真金白银参与液体质押。他们有的是老牌区块链浏览器,有的是专业质押平台,甚至还有meme币社区。最厉害的一个,竟然能单枪匹马搞出400多万美元的TVL,占据整个生态的六成江山。

这就是**Bifrost奖励分享计划(RSP)**的魅力所在。15个合作伙伴,667万美元总锁仓价值,每个平台都有自己的独门秘籍。有人靠"顺手牵羊",让用户在查交易记录的时候顺便质押;有人走"专业路线",打造多链质押的一站式服务;还有人选择"术业专攻",在细分生态里做到极致。

更有意思的是,这些成功案例背后,藏着互联网时代商业竞争的核心逻辑:流量为王、用户体验至上、找准定位坚持到底。从区块链浏览器的华丽转身,到社区项目的逆袭突围,每一个排名都在诉说着不同的生存智慧。

那么,这场没有硝烟的"带货大战"中,谁是真正的赢家?他们又是如何在激烈竞争中脱颖而出的?让我们一起揭开这张成绩单背后的秘密。

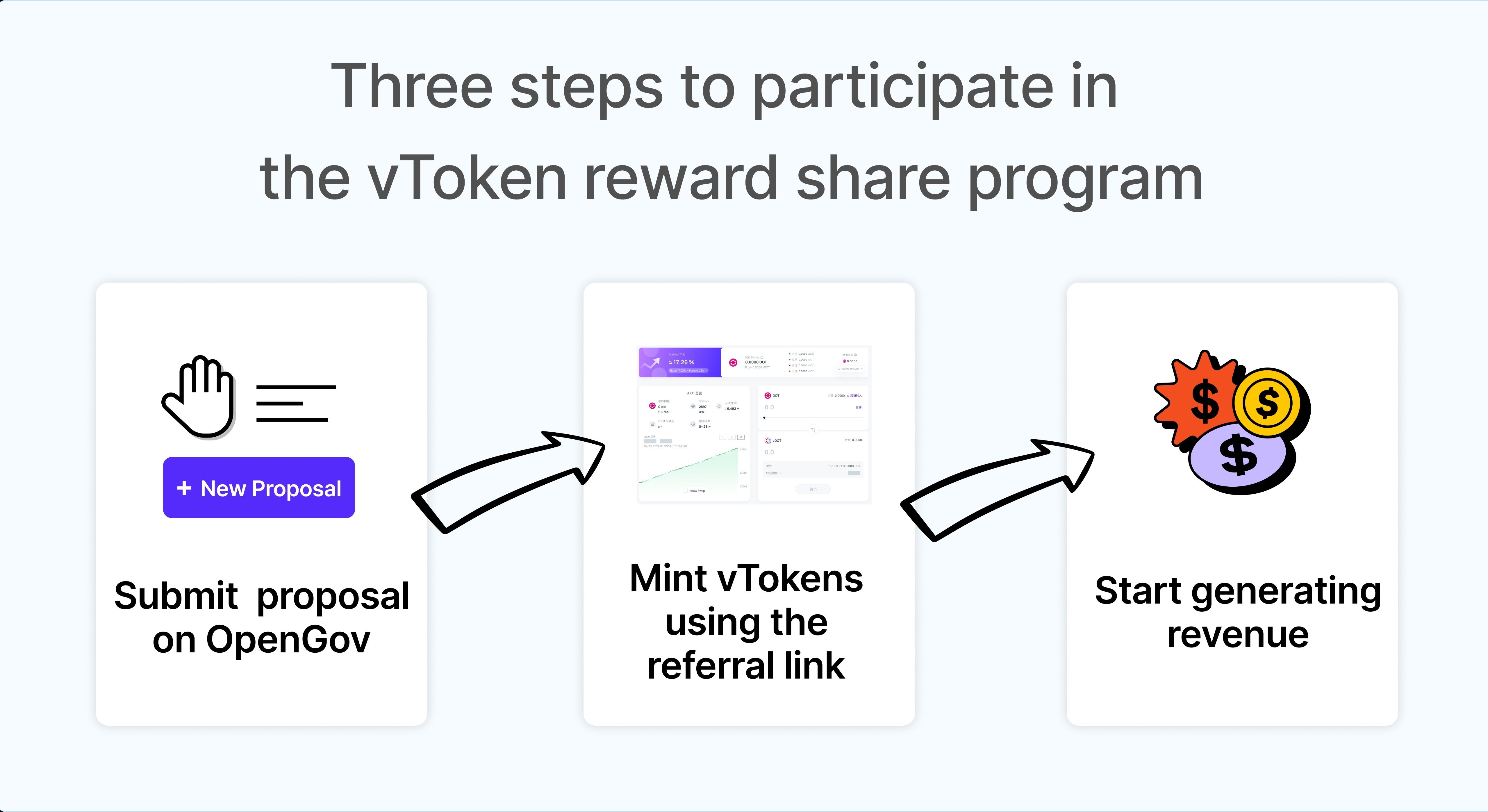

一、什么是Bifrost奖励分享计划?

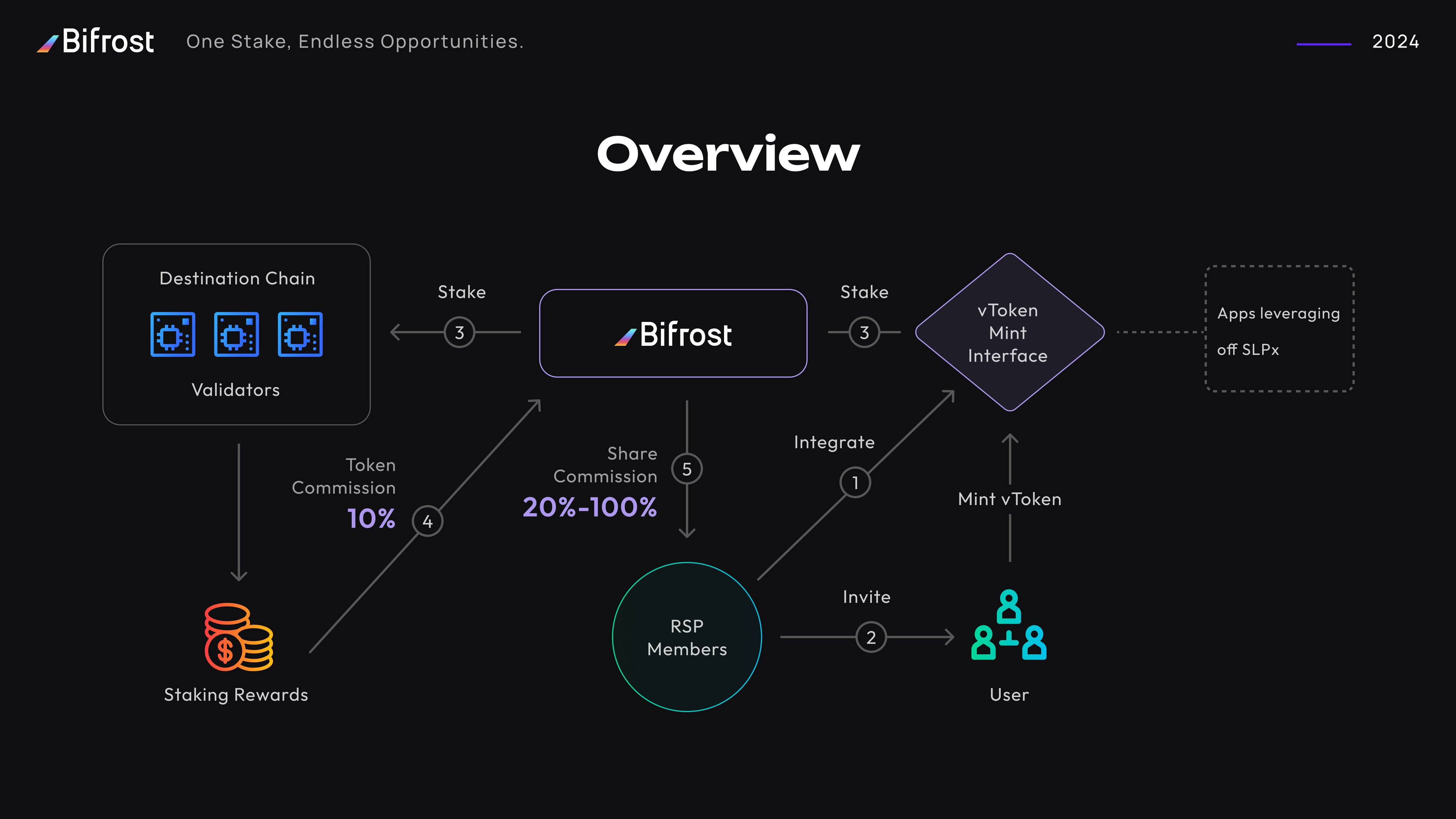

简单来说,Bifrost奖励分享计划就像是一个"推广返佣"系统。想象一下,你在商场里有个小柜台,专门帮银行推广理财产品。每当有顾客通过你的柜台买了理财产品,银行就给你一笔提成。Bifrost的RSP计划就是这个道理。

具体怎么操作呢?合作伙伴在自己的平台上集成Bifrost的功能,当用户通过他们的平台铸造vToken(比如把DOT变成vDOT,把ASTR变成vASTR)时,合作伙伴就能从中获得佣金分成。这个分成比例还不低,从20%到75%都有,具体看合作协议。

你可能会问,什么是vToken?简单理解就是"收据代币"。你把原生代币(比如DOT)质押到Bifrost协议里,它就给你发一张"收据"(vDOT),这张收据不仅能证明你质押了多少钱,还会自动增值,相当于一边持有一边赚利息。关键是,这张"收据"还能随时交易,不用等解锁期。

目前这个计划已经吸引了15个活跃合作伙伴,大家一起努力,总共帮助产生了超过667万美元的TVL(总锁仓价值)。667万美元听起来可能不算什么天文数字,但要知道,这可都是用户真金白银投入的,而且每一笔都记录在区块链上,透明可查。

更重要的是,这个数字还在快速增长中。随着越来越多的平台加入,用户对液体质押的认知度提高,这个蛋糕会越来越大,参与的各方都能分到更多收益。

二、排行榜大揭晓:谁是真正的带货王?

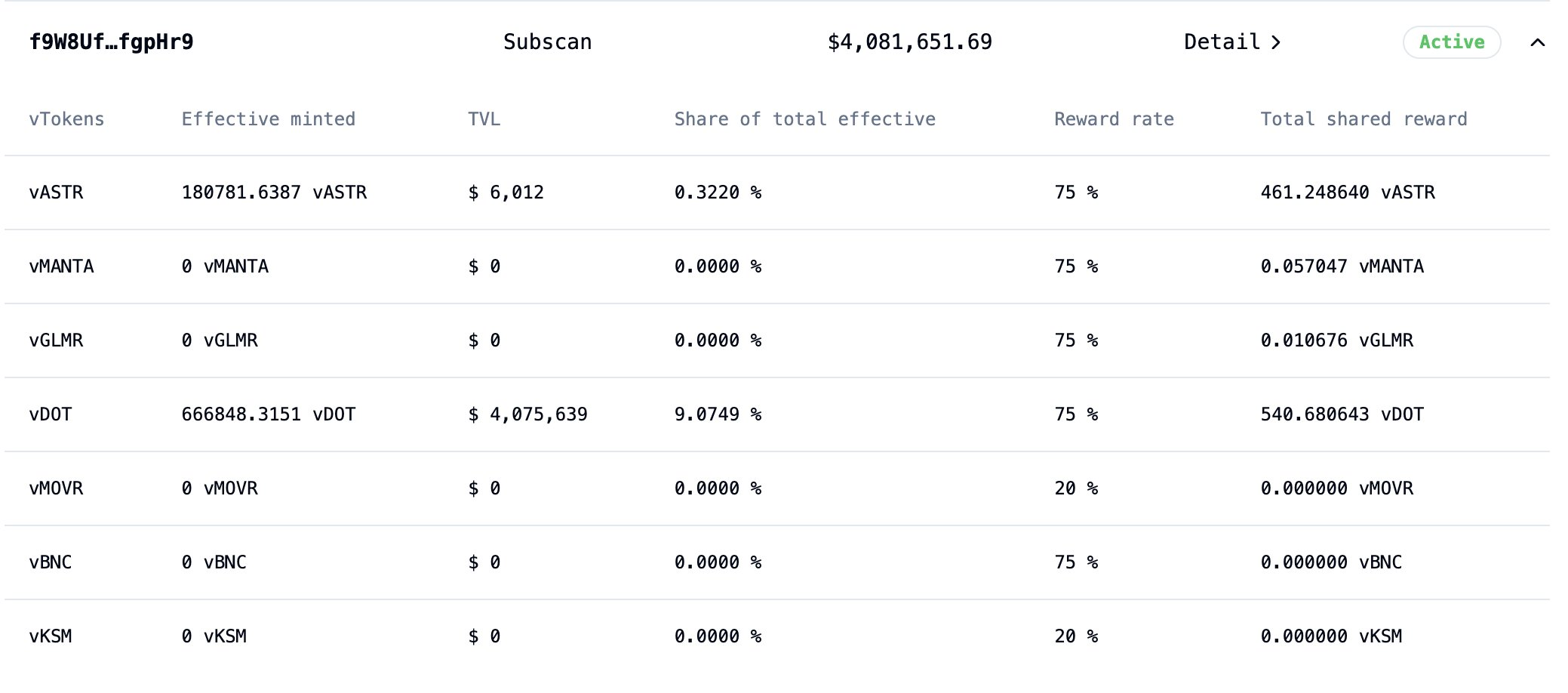

冠军:Subscan - 区块链浏览器的逆袭

战绩:408万美元TVL,占总量的61%

说到Subscan,很多人第一反应是"这不就是个查交易记录的网站吗?"没错,Subscan确实是个区块链浏览器,但人家可不甘心只当个"查账工具"。

你想想,平时你查个转账记录,看个钱包余额,都要上Subscan对吧?人家就聪明地在这个过程中加了个小功能:既然你都来了,要不要顺便把手里的代币质押一下赚点收益?这就像你去银行ATM取钱,屏幕上突然弹出个理财广告,而且操作超级简单,点两下就搞定。

主要业绩: • vDOT铸造:666,848枚 • vASTR铸造:180,781枚

Subscan这招真的很绝。用户本来就习惯在他们网站上查东西,现在顺手就能质押,完全不用跳转到别的平台。这种"润物细无声"的方式,让很多原本对质押不太了解的用户都开始尝试。结果就是,Subscan一跃成为Bifrost生态里最大的流量入口,占了总TVL的六成多。

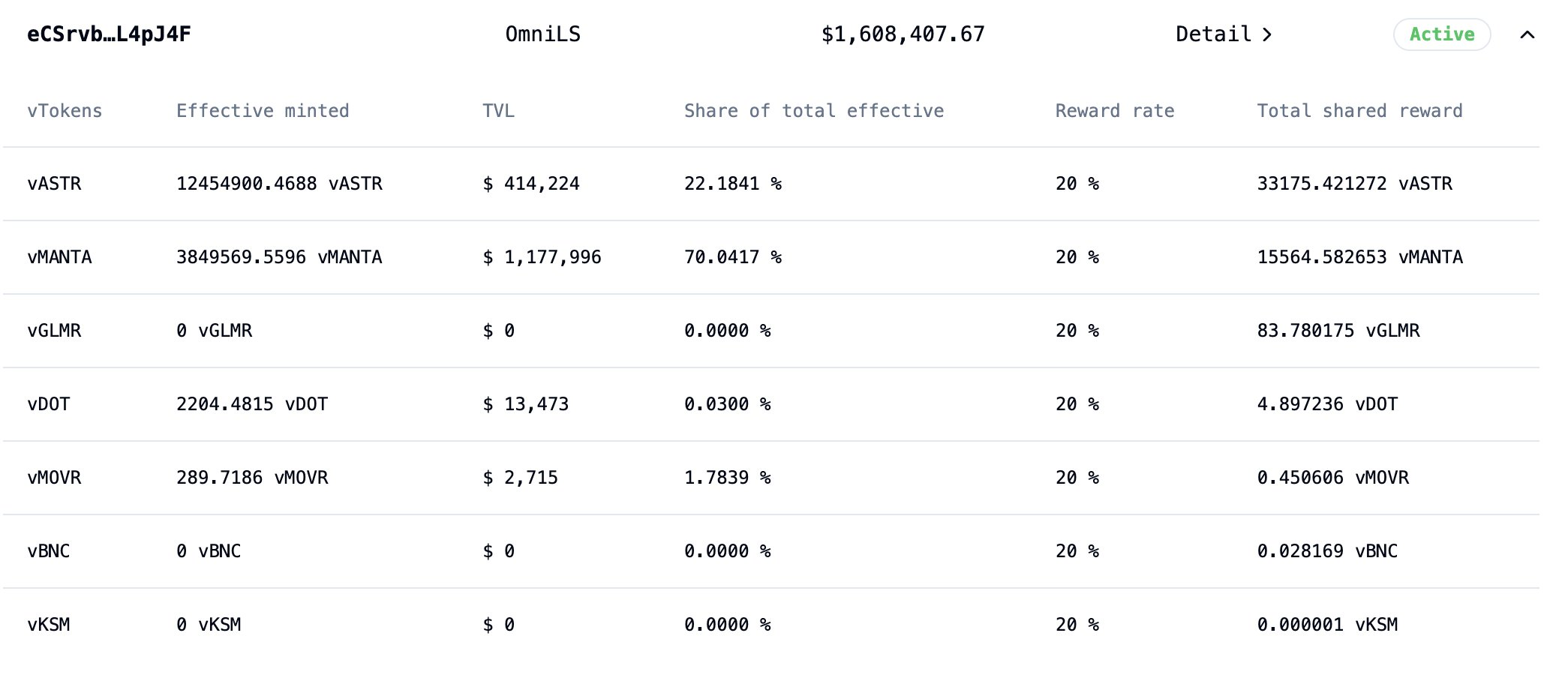

亚军:OmniLST - 多链质押的专业玩家

战绩:160万美元TVL

如果说Subscan是"顺手牵羊"型选手,那OmniLST就是"专业选手"了。人家专门做多链液体质押,就像开了个"质押大卖场",什么链的代币都能帮你质押。

现在的DeFi玩家都比较精明,不会把鸡蛋放在一个篮子里。今天在以太坊上玩点DeFi,明天去波卡生态看看机会,后天又跑到Manta上试试新项目。但问题来了,每个链的质押方式都不一样,操作起来很麻烦。

明星产品: • vMANTA:铸造了384万枚,价值117万美元 • vASTR:铸造了1245万枚,价值41.4万美元

OmniLST就解决了这个痛点。你不用研究每个链的具体操作,来这里一站式搞定。特别是在Manta和Astar这两个热门生态上,OmniLST几乎成了用户的首选。这就像你出国旅游,有个导游什么国家都熟悉,跟着走就行了。

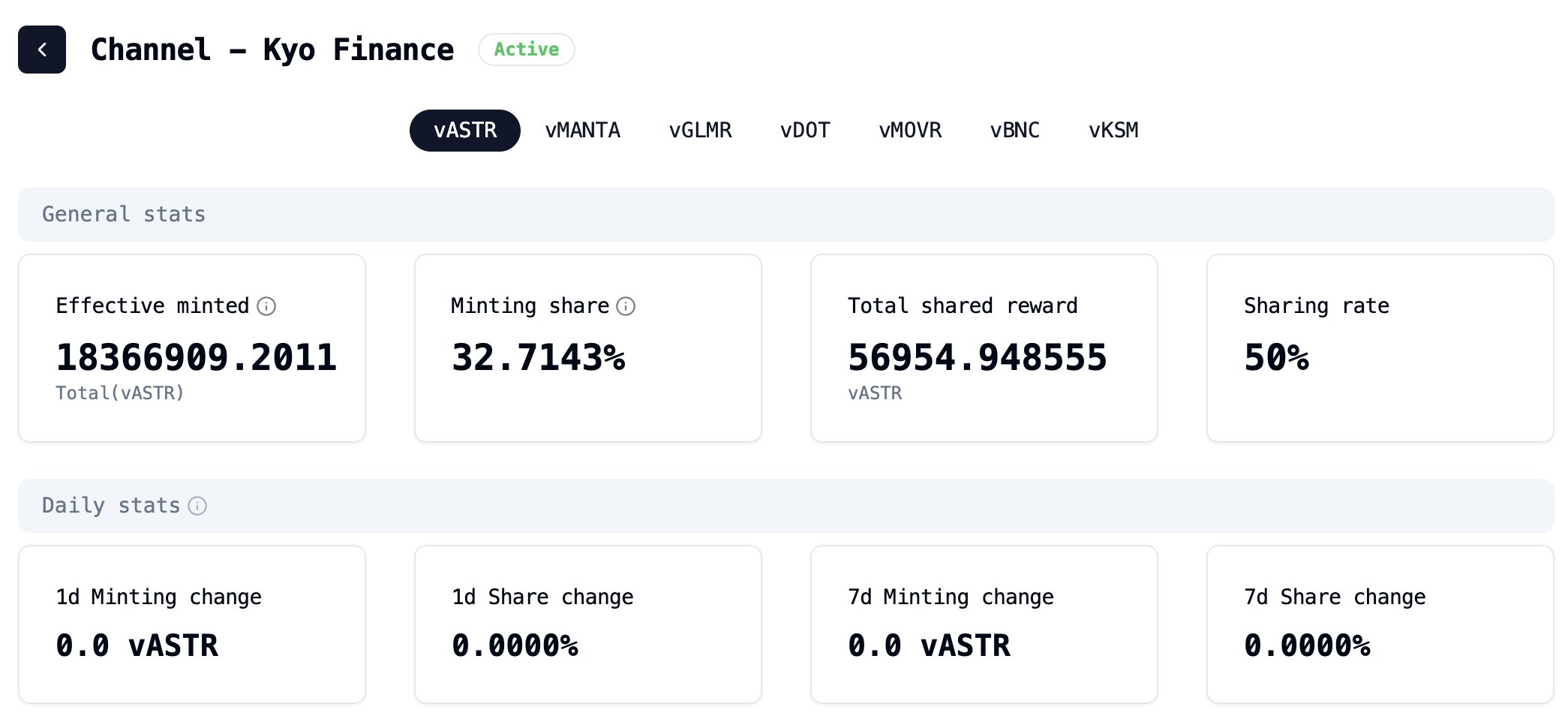

季军:Kyo Finance - Astar生态的专业户

战绩:61万美元TVL

Kyo Finance走的是完全不同的路线。别人都想做大而全,它就专心做Astar生态的质押服务。这个策略很有意思,虽然看起来市场更小,但反而做得更精。

专业数据: • vASTR铸造:1836万枚,占其TVL的100%

在Astar生态里,Kyo Finance就像个"专科医生"。你要质押vASTR,第一个想到的就是它。虽然总体规模不如前两名,但在自己的细分领域里,它做到了绝对的专业和权威。这证明了一个道理:有时候专注比多元化更有效果。

三、其他优秀选手不容忽视

Staking Rewards:教育+实践的双赢模式

战绩:16.7万美元TVL

Staking Rewards这个平台很有意思,它做了一件特别聪明的事情。你知道很多人对DeFi质押其实是一知半解的,不敢轻易尝试。Staking Rewards就先当老师,用通俗易懂的方式告诉你什么是液体质押,有什么好处,风险在哪里。等你听明白了,觉得靠谱了,它马上就提供操作入口,让你直接上手。

这就像那些理财顾问,先给你上课讲投资知识,等你信任了,再推荐具体产品。这种**"教育+实践"的模式特别适合新手用户**,让很多原本观望的人敢于迈出第一步。虽然TVL不算特别大,但转化质量很高,用户粘性也强。

WUD:社区力量的体现

战绩:12.1万美元TVL

别看WUD的数字不大,但它的意义可不小。WUD本质上是个meme币项目,按理说和严肃的DeFi质押八竿子打不着。但人家偏偏证明了一个道理:只要社区够团结,运营得用心,连meme币社区都能在DeFi领域搞出名堂来。

这给其他社区项目提了个醒:别小看自己的影响力,哪怕你只是个小圈子,只要大家齐心协力,也能创造实实在在的价值。WUD的成功,让很多原本只会"喊单"的社区开始思考,怎么把流量转化成实际的DeFi参与。

数据背后的深层逻辑

1. 流量就是王道

说白了,在互联网时代,有流量就有一切。你看Subscan为什么能拿第一?不是因为它的技术多牛,而是因为它本身就是个"必需品"。每个玩区块链的人都得用它查数据,这就是天然的流量优势。

其他平台想要获得用户,还得花钱做推广,想方设法吸引注意力。而Subscan的用户是自己送上门的,转化起来当然轻松多了。这就像在火车站开便利店和在偏僻地方开便利店,客流量完全不在一个级别。

2. 专业化vs多元化的较量

这个排行榜还暴露了一个有趣现象:OmniLST选择多链布局,什么都做;Kyo Finance选择单链深耕,专做一样。结果两种策略都成功了,这说明什么?

在DeFi这个快速发展的领域里,真的没有标准答案。关键是要找准自己的定位,然后坚持做下去。多元化有多元化的好处,能覆盖更多用户需求;专业化有专业化的优势,能在细分领域做到极致。

3. 用户体验是核心

仔细观察这些成功的平台,你会发现它们有个共同特点:都让质押变得特别简单。Subscan是在你查数据的时候顺便质押,OmniLST是一个平台搞定多条链,Kyo Finance是在熟悉的生态里提供熟悉的服务。

现在的用户都很现实,你的产品好不好用,几分钟就能体验出来。那些操作复杂,需要跳来跳去的平台,早就被用户抛弃了。能成功的,都是那些真正站在用户角度思考问题的平台。

四、对普通用户的启示

看完这些数据,普通用户能学到什么呢?说实话,这个排行榜不只是给平台方看的,对咱们这些想参与液体质押的普通人来说,也有不少门道。

1. 选择有信誉的平台

你看排行榜前几名,Subscan、OmniLST、Kyo Finance,这些都不是一夜之间冒出来的。它们能有今天的成绩,说明经过了市场的检验,用户的认可。

就像你买东西一样,是选择那个销量排第一的店铺,还是选择一个全新的、没有任何评价的店?答案很明显吧。这些平台之所以能吸引这么多TVL,除了产品好用之外,更重要的是用户信得过。毕竟,谁愿意把自己的真金白银交给一个来路不明的平台呢?

2. 关注收益率差异

这里有个很重要的细节,不同平台给合作伙伴的分成比例是不一样的,从20%到75%都有。你可能会想,这跟我有什么关系?关系大了去了!

平台分成高,说明它从协议那里拿到的总收益也高,这通常意味着它们有更好的合作条件,或者更高的议价能力。而且,分成比例往往也会影响平台的服务质量。分成高的平台更有动力提供更好的用户体验,因为它们赚得更多嘛。

3. 考虑自己的需求

这个很实用。比如说,你平时主要在Astar生态玩,那选择Kyo Finance可能比选择OmniLST更合适,因为人家专业啊。就像看病一样,小毛病去社区医院就行,复杂的病还是要找专科医生。

如果你是个多链用户,今天玩波卡,明天玩Manta,那OmniLST这种"万金油"平台就更适合你。一个账户,多条链的需求都能满足,省心省力。

还有,如果你本来就经常用Subscan查数据,那在它上面质押就是最自然的选择。熟悉的界面,熟悉的操作流程,学习成本几乎为零。

五、未来展望:RSP计划的想象空间

目前667万美元的TVL听起来不少,但说实话,对于整个DeFi市场来说,这还只是个小数目。要知道,光是以太坊上的液体质押协议,随便一个大的都是几十亿美元的规模。所以从这个角度看,Bifrost的RSP计划还有巨大的增长空间。

你想想看,现在只有15个合作伙伴就能搞出667万美元,如果有150个呢?1500个呢?而且随着越来越多的人了解液体质押的好处,参与的用户肯定会越来越多。这就像当年的支付宝,最开始只有淘宝在用,后来扩展到各种生活场景,规模就完全不一样了。

特别有意思的是,现在以太坊、Solana这些主流公链上的液体质押需求正在爆发式增长。以前大家觉得质押就是把币锁起来等收益,现在发现原来还能一边赚质押收益,一边保持流动性,这简直就是"鱼和熊掌兼得"啊。

Bifrost的RSP计划很可能成为连接普通用户和各种协议的重要桥梁。就像美团连接了用户和餐厅一样,RSP连接了用户和质押协议。用户不用去研究复杂的技术细节,只要通过熟悉的平台就能享受到液体质押的好处。

更重要的是,随着技术的发展和用户教育的普及,门槛会越来越低。现在可能还需要一些基础知识才敢参与,未来说不定就像买余额宝一样简单。到那时候,RSP计划的规模可能会让今天的数字显得微不足道。