大家好,我有肥仔杰,今天给大家带来币圈熊本聪的:

加密资产投资核心估值三原则

投资前提:(宏观-加密货币市场-赛道头部,价值投资)禁止做空,把握泡沫;估值低不代表一定会迅速估值回升,估值高不代表会迅速估值回归正常,如果估值低的项目自身的破净缓冲不够则可能由于持有的资产价值快速下降而估值合理或者高估,估值高的项目如果生态发展速度远超过币价的增值速度,也可以在持续上涨中估值合理,基本面数据一旦出现明显下滑,则不要轻易进场。有明显风险点的项目不管多低不要碰(luna)。

一、破净原则

价值投资就是买入被远远低估的资产。目前币圈破净项目并不多,大多数情况下,主流、次主流接近破净即可入手,强山寨破净百分之五十即可入手,次山寨破净百分之七十五即可入手(两轮周期积累的经验数值),但是如果由于代币对于协议收入捕捉的能力不强与项目本身的联系并不紧密就算破净也并不代表被低估(rdn),或者项目方虽然坐拥大量资产,达到严重破净,但是项目本身既没有社交动态又没有代码更新等不透明行为也不能代表低估,因为可能会跑路(如sngls)。

举例如下:Hegic是建立在以太坊区块链上的期权交易协议。HEGIC是该平台的ERC-20原生功能型代币,并有以下用例:

1.平台治理投票。

2.流动性提供和交易奖励。

3.抵押代币以获得平台手续费分成。

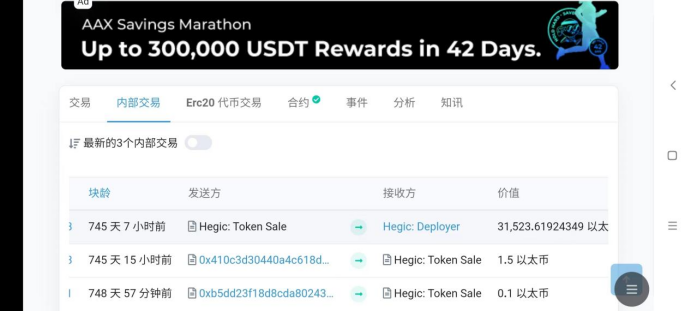

Hegic平台通过代币销售获得的31523个eth。

经过745天后,目前hegic发展地址还有22753个eth和大约两百万美金的其他通证(除去hegic代币)。按照2022年9月28日星期三的eth价格估算,项目方共持有价值3200万美金的净资产。

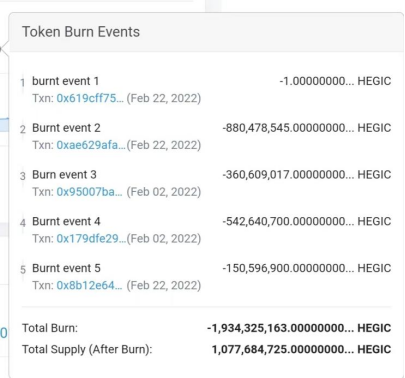

项目方经过多次销毁。一共销毁了19.34亿hegic代币。

目前hegic代币总量为10.77亿。按照今天hegic代币价格0.00776美金来计算,hegic总市值约835万美金。

按照目前情况计算,835/3200=0.26,破净率达到百分之74%,意思是你买入1美金的hegic代币,他的背后有约价值4美金的eth等资产。

就目前来看hegic达到了严重破净状态,同时经济模型和项目联系较紧密;但是项目方存在创世团队未公开,版本迭代缓慢代码更新、社交动态不频繁等不透明行为。综上来看hegic虽然破净但是不建议购买(真正的价值投资是不会让自己陷入危险境地)。

二、市净率原则

币圈有很多平台类的项目,比如中心化交易所火币、ok、币安等或现在流行的各种dex、nft交易平台等,它们的经营模式其实和传统金融的券商业务一致,本质上都是收取交易全流程手续费。

A股券商类公司的市盈率水平,长周期基本上维持在20倍附近,周期底部会跌倒个位数;币圈也遵循这个规律,加密资产平台项目长周期市盈率维持15-25倍,周期底部跌到个位数。

举例如下:火币全球站2019年第一季度回购公告:第一季度火币共从二级市场回购647.48万个HT,并已完成销毁。共投入的HT回购金额为1631.65万美金。

火币平台币ht价格在2019年1月31日,一度跌到0.88美金的历史低点,

当时ht流通量2.6亿枚,按照当时的价格计算ht总市值2.3亿美金。如果按照一季度熊市的回购金额来推测计算全年,那全年回购就是6400万美金,可知ht跌破0.88美金时,当天大致的市盈率水平等于2.3/0.64=3.6倍,属于极端底部的市盈率估值情况。

三、成本原则

比特币、bch、dash、zec等需要投入算力机器挖矿的主流币种,按照矿机算力、功率等指标,将矿机分为一般、次先进、最先进三个类别。正常估值情况下矿币的次(最)先进矿机电费成本(电费以3毛最优电价计算)占币价的百分之25-35,轻微低估在百分之50左右,高于百分之50为低估。

一旦光电费成本(电费以3毛最优电价计算)都占挖矿挖矿成本的50%,基本上大部分小矿主就难以为继,因为他们很难拿到最优的电价。

举例如下:阿瓦隆A851,它是一款2018年11月上线的btc矿机,在当时是最先进的btc矿机,静态回本天数相对最短,240天,关机币价17650元。矿机性能上,能耗100w/t,总算力14.5t。

阿瓦隆A851综合理想挖币成本=电费(以3毛最优电价计算)+矿机折旧(按售价一半折旧)+矿场运营费和人工费=19650+500+300=20500元。

比特币在2018.12月跌到3200美金,按照当时美元汇率大概21000人民币,最先进矿机按照最优电费的情况下都没有利润。与此同时算力并没有明显下降,所有矿工都在亏本挖矿,这种情况下大部分矿工不会亏本卖出挖出来的币,同时市场还存在大量的抄底买盘,就会改变供求关系,导致大趋势的底部反转,如2018.12、2020.03。