Nous attaquons une nouvelle série d’analyses qui se penchera sur l’apport de liquidité dans les AMMs. La dominance d’Uniswap nous a poussé à centrer nos études sur ce protocole, en l’utilisant comme référence pour la création de stratégies LP.

Plusieurs outils d’analyses sont utilisés notamment Nuant, qui nous permet d’accéder à une large base de données et les croiser de manière personnalisée afin d’obtenir des réponses à nos questions.

L’explication du fonctionnement des AMMs ainsi que l’étude complète du marché des DEXs sortent du cadre de cet article.

L’objectif phare est de savoir comment construire des stratégies LPs qui sur-performent le marché en ayant une exposition neutre ou directionnelle sur l’ETH. La construction de telles stratégies à un niveau de personnalisation accrue est possible via Maverick et bientôt les Hooks d’Uniswap v4 que nous attendons avec impatience.

Sommaire :

-

Le marché des AMMs dominé par Uniswap

-

Orientation de notre étude

-

Trouver les pools les plus attractives

-

Conclusion et principales leçons apprises

1) Le marché des AMMs dominé par Uniswap

L’apport de liquidité est une activité phare de la DeFi* permettant d’assurer les échanges sur les plateformes décentralisées à un prix compétitif tout en étant une source de revenu pour les fournisseurs.

Aujourd’hui ce marché est largement dominé par Uniswap qui représente plus de la moitié du volume en ayant 27,50% de la TVL totale des DEXs* (source : Defillama au 08/01/2024)

La liquidité concentrée a apporté une grande innovation en terme de personnalisation et d’efficacité des capitaux, qui sera repris de nombreuses fois par la suite par des projets comme Trader Joe et Maverick.

DeFi* : Decentralized Finance

DEXs* : Decentralized Echanges

2) Orientation de notre étude

Afin de créer des stratégies répondants à nos exigences, nous devons filtrer les pools qui :

-

sont neutres en terme de directionnalité ; les pools stable/stable et ETH/ETH-variant*

-

sont en corrélation avec l’ETH ; la volatilité de l’asset lié à l’ETH sur-performe celui-ci, permettant de réduire l’IL en étant directionnel sur l’ETH

L’étude globale n’entre pas en détail sur les pools stable/stable car l’enjeu est moins grand ; le degrés de personnalisation est moindre et “la dynamique des paires stables est complètement différente ; par exemple, les tarifs les plus bas sont beaucoup plus attractifs” (cité de l’article de Atiselsts.eth)

L’étude des pools ETH/ETH-variant est très intéressante et viendra dans un second temps.

Nous avons donc commencé par chercher à savoir ; quels sont les pools qui ont des statistiques élevées par rapport à leur TVL, et celles dont le degré de corrélation à l’ETH est le plus important. En d’autres mots, existe-t-il une ou plusieurs pools dont nous pourrons tirer profit grâce à son activité on-chain élevée tout en ayant un IL réduit ?

ETH-variant* : représente tous les dérivés d’ETH, comme stETH et rETH

3) Trouver les pools les plus attractives

Pour des raisons de scalabilité du yield mais aussi pour définir des bornes de notre étude, nous avons retenu seulement les pools avec plus de 5M de TVL en excluant celles liées à USDC, USDT, DAI, et BLUNT, LOYAL, PNODE, ADS, DOGE (data manquantes)

L’historique de nos données est à 90 jours.

3.1) Volume vs TVL

Le taux d’utilisation (Volume / TVL) est la première métrique à vérifier pour trouver les pools les plus attractives. Plus il y a de volumes d’échange, plus la pool de liquidité concernée génère de revenus pour les fournisseurs de liquidité.

Extraction des premières données :

La pool wstETH/ETH domine largement le marché, que nous excluons temporairement de l’étude car elle sera naturellement étudiée par la suite (il en est de même pour sETH2)

Pour plus de clarté, intéressons-nous au top 10 :

Nous remarquons que certaines pools concernent des assets très volatiles, comme $PEPE et $RLB. Voici le top 5 des assets :

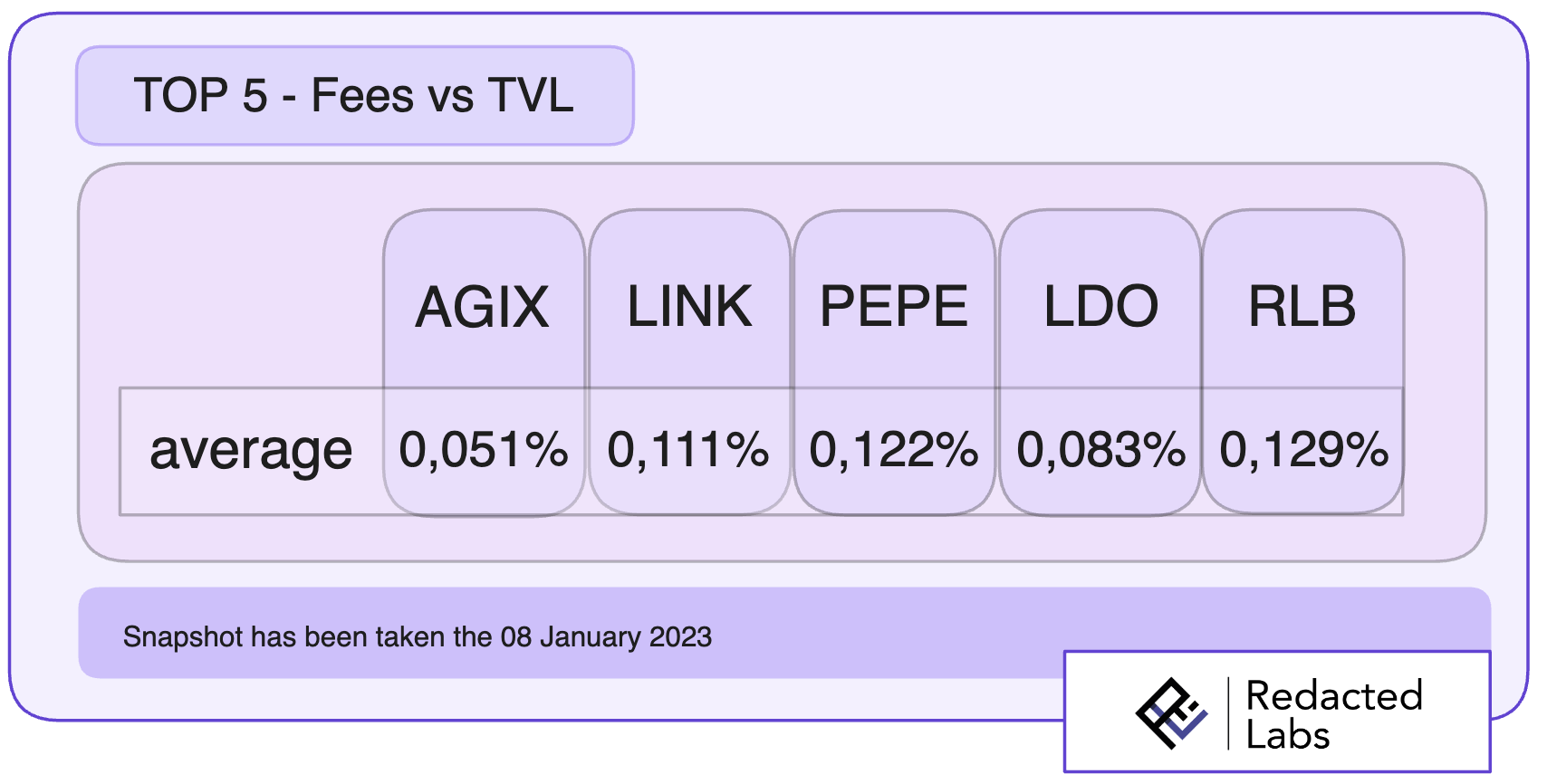

3.2) Fees vs TVL

Réaliser beaucoup de volumes sur une paire d’échange ne suffit pas. Il faut aussi que les volumes d’échange soient réguliers et qu’il y ait assez de frais d’échanges pour que les rendements soient intéressants.

Nous avons un même problème de visibilité en affichant toutes les pools ; voici le résultats pour le top 10 :

Sur ces 90 derniers jours, les pools ayant générées le plus de fees (daily) sont :

3.3) 1ère interprétation des résultats

On remarque que LINK, PEPE, LDO et RLB apparaissent comme leaders sur ces métriques

Attention : quand bien même les Fees / TVL d’une pool seraient élevés, une mauvaise gestion du risque peut vous faire perdre beaucoup plus que le rendement potentiel

Sur Uniswap, le risque vient principalement de l’Impermanent Loss (IL), induit par la différence de prix d’une pool entre l’entrée et la sortie des liquidités.

Pour limiter ce risque, nous pouvons nous exposer aux actifs hautement corrélés à l’ETH

On remarque que LINK, PEPE, LDO et RLB apparaissent comme leaders sur ces metrics et ils ont tous des fees à 30 bps* sauf AGIX qui est à 100 bps.

Cependant, ces données ne suffisent pas car si votre position concentrée n’est pas hedge, vous subirez de l’IL et notez que le hedging à un certain coût.

Limiter l’IL sans devoir se hedge nécessite de s’exposer aux assets hautement corrélées à l’ETH.

30 bps* signifie que les fees sont à 0,30%

3.4) Étude du degrés de corrélation

3 données ont été utilisées pour étudier la corrélation : coefficient de Paerson, graphique de dispersion (scatter plots) et l’évolution positive du prix par rapport à l’ETH.

Coefficient de Paerson :

Le coefficient de corrélation de Pearson est une mesure statistique qui évalue le degré de relation linéaire entre deux variables quantitatives. Souvent noté par la lettre "r", il varie entre -1 et 1 et se calcule en prenant la différence par rapport aux moyennes :

Interprétation :

-

r = 1 : Corrélation positive parfaite. Lorsqu'une variable augmente, l'autre aussi (ex : WBTC/ETH)

-

r = -1 : Corrélation négative parfaite. Lorsqu'une variable augmente, l'autre diminue.

-

r = 0 : Aucune corrélation linéaire. Les variables ne semblent pas être liées. (ex : RLB/ETH)

Les valeurs entre -1 et 1 indiquent le degré de corrélation : plus la valeur absolue de r est proche de 1, plus la corrélation est forte.

Dans notre cas, nous avons calculé ce coefficient sur 30d et 90d :

Il est intéressant de remarquer que $RLB a une décorrélation à l’ETH qui est forte : quand l’ETH monte, RLB baisse et inversement.

Sur du long terme, la paire WTBC/ETH est largement gagnante mais est soumise aux flows de liquidité observable en DeFi depuis des années. Cela veut dire que si votre vision est très long terme (durée d’un cycle), il est pertinent d’apporter de la liquidité sur cette pool. En revanche, si vous n’êtes pas certain de la durée de votre LPing*, clôturer une position sur cette paire peut impliquer à tout moment un IL important.

Les 2 pools qui sortent du lot sont MNT/ETH et LINK/ETH. Regardons l’évolution de ce coefficient sur 30 jours :

Note : l’évolution du coefficient de Paerson en daily est calculé avec une moyenne sur les 30 précédents jours

Les graphiques mettent en avant la volatilité du coefficient de Paerson, qui en elle-même pourrait être interprétée comme mauvaise car cela signifie que les variations de prix des assets ne sont pas systématiquement identiques. Cependant, nous devons l’étudier plus en détail car il est possible que la variation du prix lié à l’ETH soit positive par rapport au prix de l’ETH lui-même.

LPing* : terme utilisé pour désigner l’action d’apport de liquidité

Graphique de dispersion (Scatter Plot)

Un graphique de dispersion est un plan dans lequel l’abscisse et l’ordonnée représentent respectivement les 2 actifs dont nous souhaitons déterminer la corrélation. Chaque point sur le graphique représente une observation individuelle, avec sa position déterminée par les valeurs de ces deux variables

Interprétation :

-

Si la droite est ascendante, les deux actifs ont une corrélation positive

-

Si la droite est descendante, la corrélation est négative

-

Si les points sont dispersés sans forme claire, il y a peu ou pas de corrélation

Pour des raisons de simplicité et de synthèse, voyons ce que cela donne pour LINK/ETH et MNT/ETH :

À titre comparatif, regardez ce que cela donne pour RLB :

On remarque que MNT dispose d’une meilleure corrélation parmi lorsqu’on s’intéresse à cette donnée : les prix d’ouverture / clôture (00:00 pris pour référence) des 2 assets ont de nombreuses fois été similaires.

Evolution positive du prix par rapport à l’ETH

L’asset lié à l’ETH dans la pool représente-t-il un risque vis-à-vis de sa dévaluation face à l’ETH ?

Regardons pour LINK/ETH et MNT/ETH :

À noter que LINK dispose d’un historique plus important.

Le prix du LINK évolue sur un range beaucoup plus large que celui de MNT. Cependant, nous pouvons plus facilement définir des zones supports pour LINK sur lesquelles le LPing pourrait démarrer de façon plus optimale.

MNT affiche une amplitude de 35% par rapport à ETH, alors que LINK affiche une amplitude de 173%, ce qui fait que MNT est donc plus corrélé que LINK. On pourrait aussi prendre une période identique pour les deux assets, mais la conclusion resterait la même.

Pour rappel nous cherchons à voir quelles sont les amplitudes de prix faible par rapport à ETH pour minimiser les risques d’IL.

Voici un récapitulatif des données étudiées :

Les outils comme le coefficient de Paerson ou le graphique de dispersion sont utiles pour déterminer la flexibilité que peut avoir une stratégie de LPs, mais ils ne sont pas suffisants pour affirmer une corrélation pertinente entre deux actifs.

D’autres outils sont nécessaires, et les approches sont différentes en fonction des stratégies.

La comparaison entre LINK et MNT montrait que MNT présentait un meilleur degré de corrélation, mais le LINK présentait un volume/TVL et des fees/TVL supérieur, donc de meilleures perspectives de rendement ; tout va dépendre de l’utilisateur en fonction de sa gestion du risque.

Nous comparons 2 pools très intéressantes pour leurs critères respectifs. Maintenant la question est : plutôt favoriser les revenus au détriment de la corrélation ?

4) Conclusion et principales leçons apprises

Ces résultats montrent que certaines pools semblent être plus appropriées pour des stratégies LPing.

Les apporteurs de liquidité voient le rendement comme une source de revenu pour contrer l’IL, espérant faire profit sans réellement anticiper les enjeux qu’impliquent ce placement DEFi.

Le hedging* est possible directement via les liquidités concentrées au sein d’une même pool en appliquant en miroir des ranges out / in, mais réduit grandement l’efficacité des capitaux car une partie restera toujours dormante. Le hedging via les options et les derivates posent cette même question d’efficacité.

Nous cherchons donc des solutions plus efficientes et voici ce que nous avons appris dans cette première partie de l’étude ;

-

Le coefficient de Paerson et les graphiques de dispersion qui sont largement répandus en finance, ne suffisent pas à affirmer une bonne corrélation. En revanche, ils sont utiles pour déterminer la flexibilité que peut avoir une stratégie LP ; pourrez-vous fermer votre range à tout moment sans encaisser trop d’IL ?

-

Dans le cas d’une stratégie directionnelle sur l’ETH, l’approche diffère un peu. Il est important que l’actif de la pool soit résilient face à l’ETH car le but ici est d’accumuler de l’ETH

-

Même si vous déterminez les pools les plus grosses en terme de Volume vs TVL et Fees vs TVL, cela ne suffit pas car une partie de la liquidité peut être out-of-range. De ce fait, une pool générant moins de fees / volume mais ayant un bon degré de corrélation et une majeure partie de sa liquidité hors range peut présenter une bonne opportunité d’introduire vos liquidités concentrées de façon optimale.

Dans les prochains articles, nous irons plus loin en analysant l’efficacité réelle d’une pool. Nous détaillerons les liquidités concentrées des pools choisies, intégreront de nouvelles metrics comme le % de liquidité utilisé, l’IV / HV, le ratio de Sharpe, Gamma, Vega.

hedging* : cela consiste à prendre des positions pour se protéger contre les fluctuations de prix d'un actif financier. Cela permet de minimiser le risque de pertes potentielles

N’hésitez pas à vous abonner pour être notifié des prochaines publications :)

À Propos de Redacted Labs :

Redacted labs est un DeFi desk offrant des services sur mesure aux professionnels souhaitant tirer profit de la finance décentralisée avec une gestion institutionnelle des risques.

Notre objectif chez Redacted Labs est d'offrir à nos clients l'expérience de la finance décentralisée tout en contrôlant les risques, en proposant un service de gestion de fonds adapté à leurs services. Nous croyons fermement que la finance décentralisée est l'avenir et notre expertise et notre expérience nous permettent de répondre aux besoins croissants des entreprises qui cherchent à investir dans ce domaine.

Clause de non-responsabilité :

Cet article est publié à titre d'information uniquement et ne constitue pas un avis juridique, commercial ou d'investissement. Ne fondez pas vos décisions d'investissement sur cet article et ne le considérez pas comme un guide comptable, juridique ou fiscal. La mention d'actifs ou de titres spécifiques est faite à titre d'exemple et non d'approbation. Les opinions de l'auteur peuvent ne pas refléter celles de ses affiliations et sont susceptibles d'être modifiées sans mise à jour.