目录:

#0 前言

#1 Helium是什么?增长的原因?优势和挑战?

#2 关键数据(Benchmark Data)

0. 前言

0.1 关注硬件尤其是IoT

如果区块链正在进化成为一台去中心化的世界计算机,那么他的硬件发展还很薄弱,包括但不限于存储、主机、和网络信号基础设施等;在未来24个月内,我们会看到各种不同的硬件验证形式出现,也不再是枯燥无味的算力竞赛,他们将颠覆和完善整个互联网世界。

0.2 关注第二增长曲线的机会

一个项目在融资完毕,获取了大量早期用户后,只是完成了第一阶段增长,并不能叫做成功。此后,基本面往往会发生很大的变化,竞争格局也会改变,新的技术出现,创始人团队需要不断调优化策略。我们关注Helium,因为他完成了第一个阶段的积累,但也有许多潜在挑战,他正在面临第二增长曲线;如果他可以成功跨越,将是一个区块链颠覆传统电信行业的最好案例。

0.3 记录(Benchmark)今天的数据和假设

我们的研究方法基于飞轮效应的假设,寻找数据和结论。也许一年后,这些假设和数据变化了,我们知道如何去修正,接近真相。本文不鼓励任何相关的投资,仅仅是针对一种可能的产品模型进行的探讨。

1 Helium过去如此高速成长的原因是什么?

1.1 Helium是什么,解决什么问题?

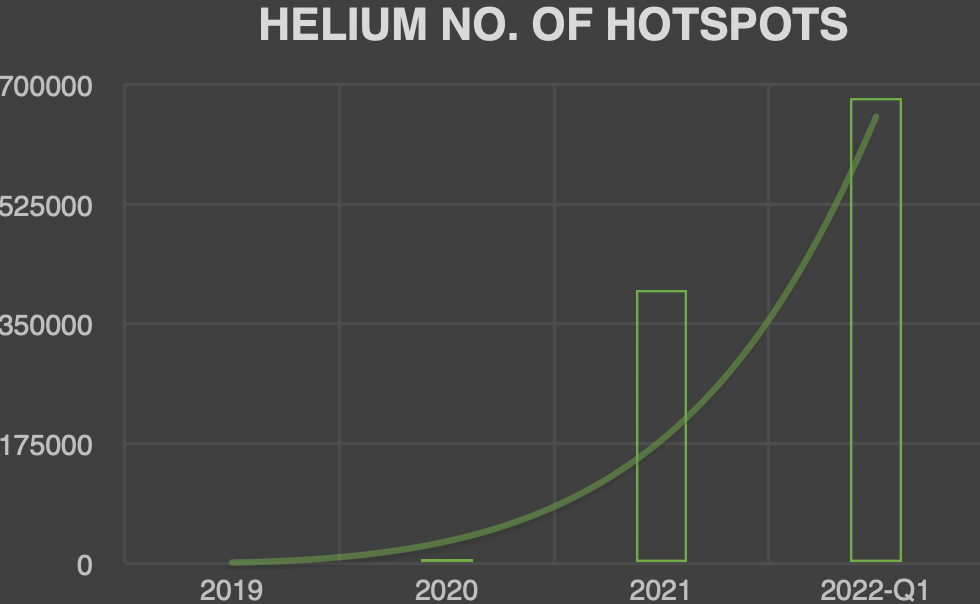

Helium 是一个去中心化的无线网络区块链,旨在为支持 LoRaWAN 和5G标准的物联网设备提供开放、大范围的全球无线网络覆盖。目前,Helium 区块链上已经有大约68万个热点,而在3年前,这个数据只有2,000个。

我们可以找到不少在Web2时代的类似项目。

在2006年,西班牙公司FON成立,也利用众包的方式解决无线网络共享的问题。截止2021年,FON已经构建了3,000万个热点在全球分布,并且有大量真实的用户和收入。在2020年,Google推出了Google Orion,通过经济激励的互助模式,构建一个由群众发起的无线网络,并且已经与大型的MVNO等合作,目前仍然在发展中。此外,Verizon也有这样类似的尝试。

但它们的成长速度和颠覆性都不及Helium。Helium甚至有可能完成FON,Google Orion也没有达到的成就吗?如果可以,这就证明了Web3的方法论在解决实际问题上,有明显的效率优势,意义非凡。

1.2 Helium面对的市场规模和所处环节?

电信网络(Telecom)是一个价值万亿的行业,头部公司市值均超过千亿。在这个行业中有三个大的角色。

- 运营商MNO:有自己的基站,网路信号,和定价权

- 虚拟运营商MVNO:代理MNO的网络服务

- 下游分销商:进行最后一公里的分发

形成这样三类角色的原因是,电信行业的基础设施成本很高,信号传输在不同地区有很大的差异,在长尾市场中(比如人口较少,偏远地区,或其他国家)有效的分发是一件很难的任务。尤其5G标准,信号是高频的,不适合长距离传输,蜂窝面积变得更小,有更多的长尾区域需要覆盖。因此,未来下游的服务商会越来越有价值。

1.3 什么是他高速成长的原因?

我们总结了以下几点:

- 行业红利:无线网络最后一公里的需求真实存在,Web3的模式更能激励大众的参与热情,Helium用区块链的方式切入了这个市场;由于疫情影响和work-from-home文化的崛起,无线网络的覆盖是增长的,更多丰富的场景比如IoT和5G手机的发展,这是一个长期且巨大的市场;

- 矿工和硬件商获益:Helium矿工生态开放、公平,它不主推官方矿机,而是与各种矿机厂商合作,凝聚了一大批硬件制造商;没有预挖,几乎所有的早期矿工都从中获益;

- 产业伙伴获益:出乎意料的是,与银行业对DeFi的怀疑相反,MNO和设备生产商欢迎Helium,许多电信行业的高管甚至也在挖矿。Helium与一些MVNO(如Dish Network)和技术服务商(如FreedonFi)建立了良好的共赢关系;

- 跨界的区块链:不追求大部分L1的复杂技术,而是充分深入自身业务需求设计了一条区块链,对传统Web2竞品降维打击;

- 有效的Tokenomics:有一个容易理解并且通缩的Tokenomics,只要有新的热点加入,以及用户不断使用,HNT的数量就不断减少,引起增值;

- 资本:有优秀的投资人阵容,包括Google Ventures,USV,Multicoin,Tiger Global等,在2021年8月融资接近1.1亿美金后,在2022年3月又完成了2亿美金融资;

- 团队:团队从2013年开始创业,连续创业9年,有无线网络的行业经验,B2B销售的经验;另外在区块链的设计方面,也体现出了很好的学习能力和执行力,是Web2转型Web3的成功案例。

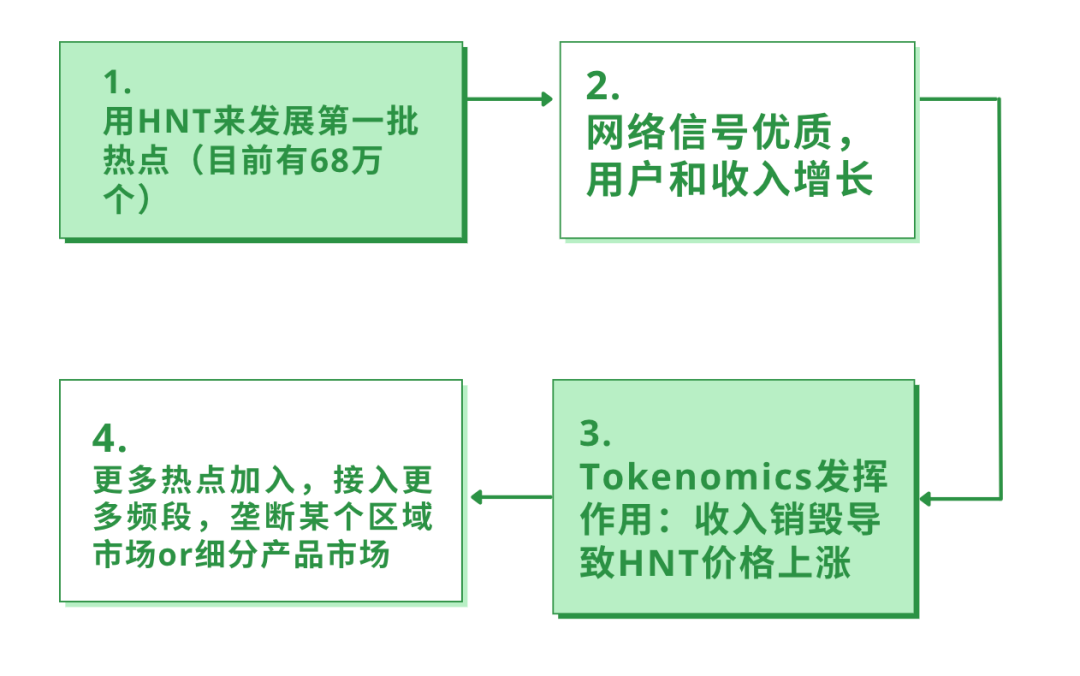

1.4、Helium的增长是否可以持续?

我们的研究逻辑:“Helium飞轮假设”

其中“1.用HNT来发展第一批热点” 已经得到了验证,因此我们的疑问将聚焦在2.3.4.的环节,即:

- Helium的收入是否稳健、真实,能支撑估值?

- Tokenomics是否发挥作用?驱动经济体成长?

- 热点是否在增长?未来如何撬动更多产业资源?

即便疑问存在,也不代表Helium是一个不好的项目,我们只是分析它面对的挑战和机遇。

tldr;对于上述分析,我们认为他的挑战如下:

- 收入高但尚未稳定:Helium的收入确实是L1中比较靠前的,也销毁了HNT,占总量的大约1%/年(历史上最成功的销毁机制之一是BNB,回购销毁的代币量大约是3.9%/年),但是考虑到大部分是内部收入(并非用户付费的收入),这个数据可能不会持续,迫切需要用户数据的增长;

- 矿工多但存在流失:更多的人关注到Helium,并且愿意参与挖矿,但是由于部分热点作弊问题,价格增速放缓,因此收益下降,短期内矿工有一定的流失可能性。长期来看,5G业务虽然天花板高,但是矿工门槛更高,回本周期会拉长,增速可能低于LoRaWAN的矿工。此外,很多竞争项目也在关注Helium优质的矿工社群,因此需要具备有效手段留住目前的矿工;

- 产品核心竞争力还没有验证:Helium网络的服务目前没有被大规模市场验证,信号是否稳定,网络是否安全,价格是否有竞争力,目前还不得知。这是提升收入的最基本要素。

Helium未来发展的关注点:

1. LoRaWAN网络使用量的提升:

进展:目前Helium正在与LoRaWAN服务商Senet合作,对更多IoT设备进行网络覆盖和铺设;

2. 5G网络与更多MNO(移动运营商)合作完善产品

进展:目前主要是Dish(一家美国的MNO)合作,并且与FreedomFi等公司合作Cell(蜂窝硬件设备,可以插入在Radio上工作)和更多授权频段的覆盖(目前是CBRS,是一种私人5G频段,仅限于美国);

3. Helium官方在采访中提到,未来会引入DAO机制,与全球各地的工程师和服务商合作,介入更多的5G频段;

HIP53提案表示,建议组建Helium DAO,将LoRaWAN和5G的服务分别形成subDAO,并且组建基于Helium Blockchain的Layer2网络,更加去中心化;

4. 改进作弊问题的进展:

- HIP40目前已经推出了黑名单(Deny list)来标记作弊热点

- DeWi Alliance提出建议和计划,可能将对以后的矿机商收取押金,对作弊矿机进行追溯

- 在IoT和5G领域扩大生态,出现可组合性的应用

5. 打磨产品核心竞争力的进展:

目前没有特别明确的产品体验报告,我们的研究也会跟踪Helium网络的体验,成本等因素,来综合考量他的adoption情况;

6. 与其他Web3项目组合成为lego的进展:

- 社区中有很多新的项目和想法,最多的是与HNT进行双挖的矿机

- 在HNT竞争项目中,出现了Pollen,Jasmy,和Airweave等,但目前热点数量不足相比Helium

- 在HNT互补项目中,利用车联网众包数据采集的项目也开始出现

7. 我们设想的更大胆创新,和Wild Cards:

- HNT的多层结构和DAO设计,是否会与现有的L2网络或者Cosmos等网络进行整合?将更多Web3基础设施加入,与其他链互操作;

- HNT生态中是否可能出现一个“5G数据漫游挖矿”(Roam-to-Earn)的项目模式,来刺激用户的使用?这样不仅实现了矿工市场,也刺激了使用者市场,形成一个双边市场,构建更高的护城河;

- HNT生态是否可以利用coverage证明的优势,与其他location-based service合作?比如与AR游戏,或者线下服务合作?

2 数据分析和调研结果

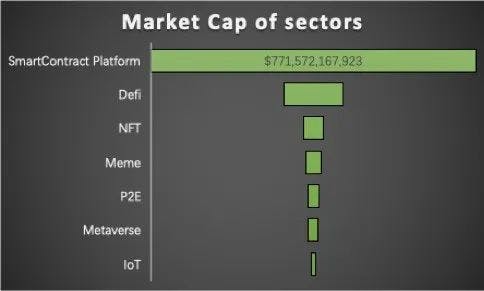

2.1 加密市值,IoT板块市值,Helium市值

根据Coingecko,IoT板块的市值为128亿美金,是众多板块中最小的。总市值为$12,880,312,522,相比之下,最大的Smart Contract Platform(类比俗称的L1板块)的市值为$771,572,167,923。

2.2 Helium增长速度和分布

从2019年12月,节点约为2,000个;2020年12月,节点约为7,000;2021年12月,这个数据为400,000;截止2022年3月,他的节点数增长到了68万个,覆盖了123个国家。类比项目FON用16年的时间布局了3,000万个热点,相当于20万个热点/年,目前Helium已经超过这个速度。

2.3 收入情况,是否有人愿意使用Helium网络?

目前Helium支持两种网络,一种是LoRaWAN,一种是5G。5G由于刚开始,所以使用量不多。由于LoRaWAN的技术特征决定,它主要支持的是物联网设备,具体包括:

- Abeeway,indoor/outdoor location tracking

- Agulus,智能农业设备

- Airica,Airly,空气质量检测设备

- Art21,Conserv,艺术藏品检测设备

- Barnacle,包裹追踪设备

- Careband,老人和小孩手环

- ConnectFresh,食品安全检测设备

- Lime单车

- Salesforce(未披露具体用途)

- InvisiLeash,宠物定位

- Equilibirum,智能汽车服务(洗车)

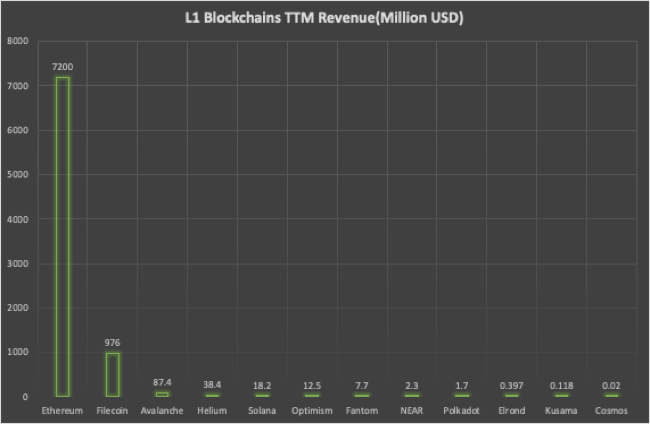

Helium与所有L1区块链的收入横向对比。Helium排名第四,仅次于Avalanche,Filecoin和Ethereum。

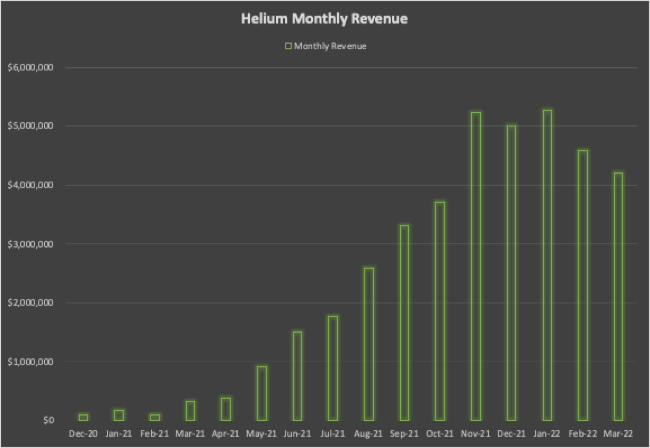

Helium的单月收入,从2021年4月开始有飞速增长,现在大约400万美金/月。2022年开始稍微有些许下滑,但总体稳定。这些收入的构成是如何的?

2.4 内部收入(Implicit Revenue) vs 外部收入(Explicit Revenue)

在加密市场中,内部收入主要是矿工贡献给网络的收入,不涉及使用产品付费的收入;外部收入,是指用户使用产品付费产生的收入。

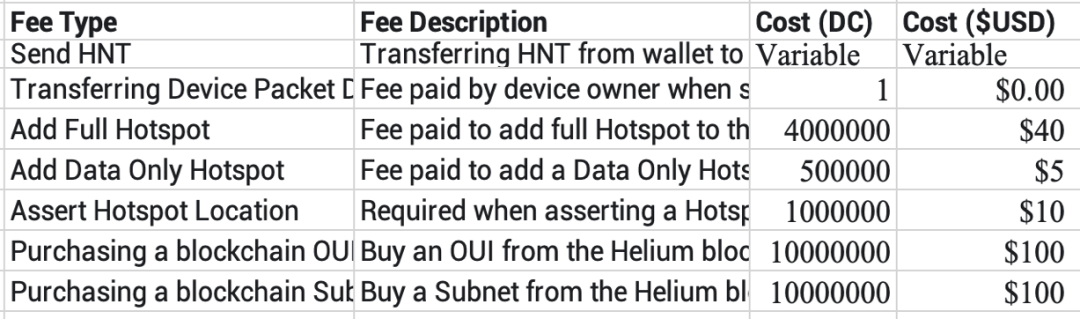

Data Credit Burn最能够准确描述Helium的收入。根据Helium官方的API文档,需要支付Data Credits的收入构成部分主要是以下。

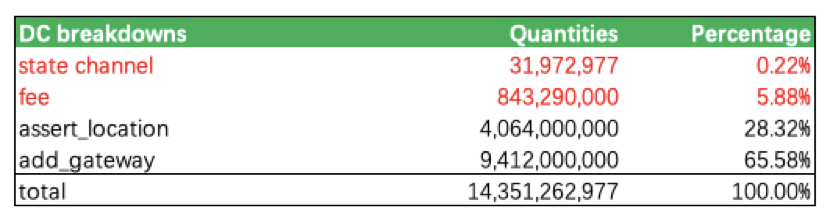

我们查询了这个API,并且得到了2022年第一节度(1月-3月)的Data Credit分类数据。在一笔完整的DC支付统计中,其中只有state_channel和fee代表涉及到用户交易的DC支付;其余的OUI,Add_gateway和Assert_location都是矿工支付的项目,是矿工安装热点,需要交纳给Helium网络的费用。

从上述数据中,可以看到内部收入消耗的DC占95%,外部收入消耗只占5%左右。由于大部分的矿工缴纳的费用是一次性的,因此未来收入可能会降低。

2.5 Helium的代币模型总结:BME 模型 + 减半 + staking

在2018年,Multicoin Capital写过一篇的文章 New Models for Utility Tokens - Multicoin Capital,奠定了Helium的代币设计基础。该模型叫做BME模型,也就是Burning Minting Equilibrium(燃烧铸造平衡模型),这个模型有三个特点:

- 双币机制:一个稳定币,一个价值捕获代币;在Helium中,Data Credits是稳定币,价格恒定为0.00001美元,是为了用户付费而设计的支付代币;HNT是价值捕获代币,价格随市场波动,用于奖励热点、团队、验证者和投资人。

- 产生和销毁:每次用户需要使用网络的时候,就会花费DC,钱包就会自动燃烧掉对应价格的HNT,因此大量的DC需求会消耗HNT,甚至造成通缩,这是HNT的价值底层。

- 动态平衡:当HNT过高的时候,单位DC的需求需要燃烧的HNT变少,因此HNT的流通量减少速度变慢,供应充裕,因此HNT上涨动力不足,价格回调;当HNT过低的时候,单位DC消耗的HNT较多,HNT流通盘降低速度很快,供应降低,价格上涨。

在稳定币和价值币之间,存在一个平衡价格,让矿工/服务提供者(Service Provider)在长期得到相对公平的报酬(不高估也不低估)。当假设DC消耗掉当期产出的所有HNT,达到通缩临界点时候的HNT价格,就是平衡价格。这种平衡机制,让HNT围绕一个平衡价格进行波动,并且在不同交易者手中流转。

我们计算了这个平衡价格:

BME平衡价格 = DC消耗量/HNT产出量

当前,这个价格是** $ 1.68 **美元。这是BME模型的理论价格。但是市场价格是否就按这个来定呢?

答案是不,因为涉及减半、staking和对收入增长的预期。

2.6 减半、Staking和收入销毁对通缩的贡献

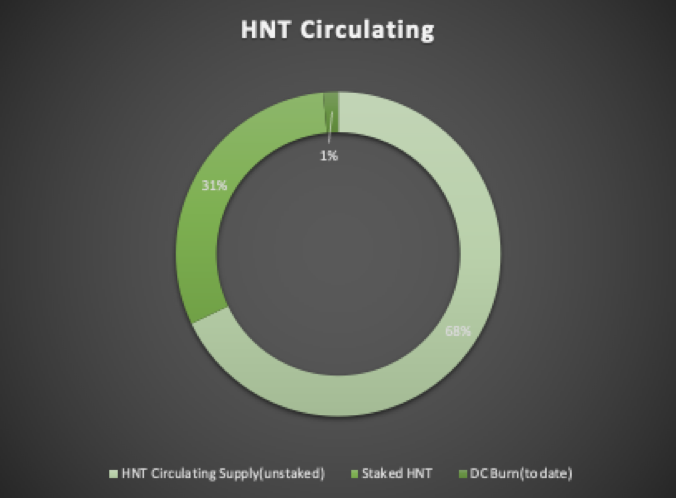

在白皮书中,HNT的产量每两年减半一次,最近一次的减半在2021年8月1日。在减半后,HNT价格有明显的上涨。此外,Helium区块链的产块时间会随着网络的拥堵程度延长,如果未来有大规模的应用,那么一个块时间(Block Time)会延长,导致矿工在单位时间内得到的HNT减少,从而降低流通速度,也会造成通缩。在上一次减半中,每个月的产币从5,000,000变成了2,500,000HNT,因此未来2年的产币量减少了2500000*12 = 30,000,000 HNT,HNT总量约为223,000,000枚,因此减半的占据总HNT量的约为12%,是非常大的一个通缩预期。

目前Staking总量约为35.63millionHNT,占总供应量的12%,占流通量的接近30%,也是非常大的一个占比。

我们将过去2019年至今的DC消耗量,HNT供应量做了一个列表。发现如下几点:

- 2022年3月1日至3月31日,Helium的收入是4,200,000美金/月,那么需要销毁的HNT是:4,200,000 / 23.8 = 175,953 HNT;

- 这个消耗量占3月份由区块链产出的HNT(大约是2,500,000HNT)的7%,如果消耗比例保持一致,那么每年DC销毁的HNT量约为1,760,272,占整体流通中的HNT大约是1.6%,占总供应量不到1%;

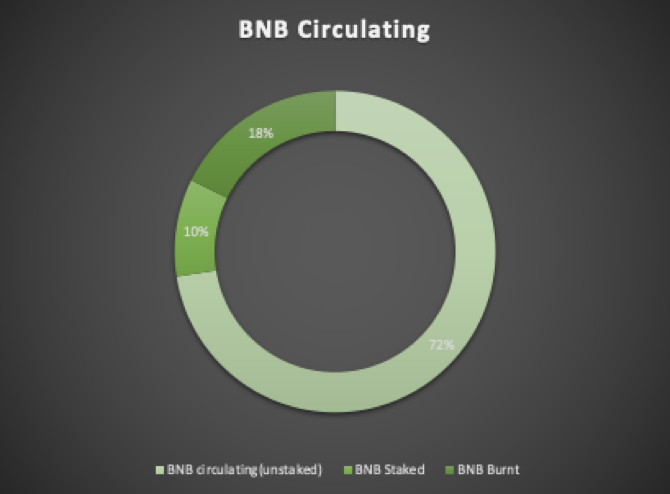

Helium最终不是比特币,他的最大价值仍然是用户使用DC销毁HNT。我们类比一下历史上最成功的回购案例之一的BNB。它在4.5年之内,用自己的收入回购并销毁了35,418,520.93枚BNB,收入销毁的力度占总供应量的比值,约为3.94%/年。

我们可以发现,对于HNT而言,减半和staking对于流通盘的通缩预期是最有效的,由收入带来的HNT销毁,现在的占比是非常小的,回购的力度还有待加强。

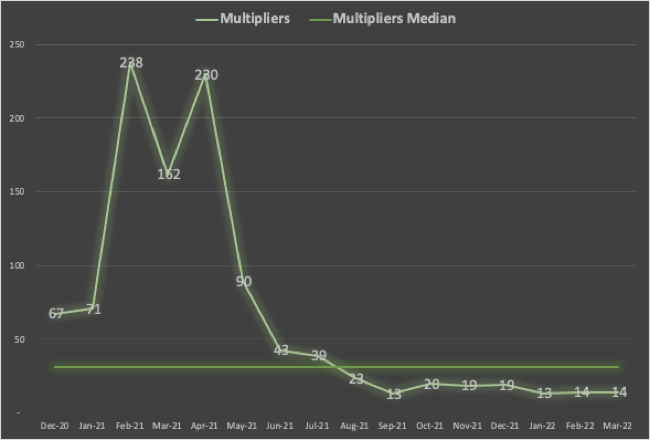

2.7 用 “平衡价格*乘数” 来模拟估值范围

正如上述,一系列复杂的逻辑导致市场价格偏离平衡价格。

我们知道,平衡价格的计算:BME平衡价格 = DC消耗量/HNT产出量

这个价格是 $ 1.68 美元。

我们假设:价格 = 内在价格 * 乘数。这个乘数(multiplier)代表市场溢价,在理论BME的内在价值上,市场愿意支付多少去获取一个HNT。

我们计算了从2020年12月至今的所有平衡价格乘数,计算出中位数大约为31,而目前为14。说明市场价格是平衡价格的14倍。

由于早期(2021年4月以前)的数据有加大的误差,我们认为更可取的中位数约为20。因此目前的乘数并不算高估。该乘数如果在10左右或者以下,代表着比较低估的区间。因此HNT的供给并不是没有摩擦的,市场中间环节(比如热点,交易商,投机者)必须会增加溢价。

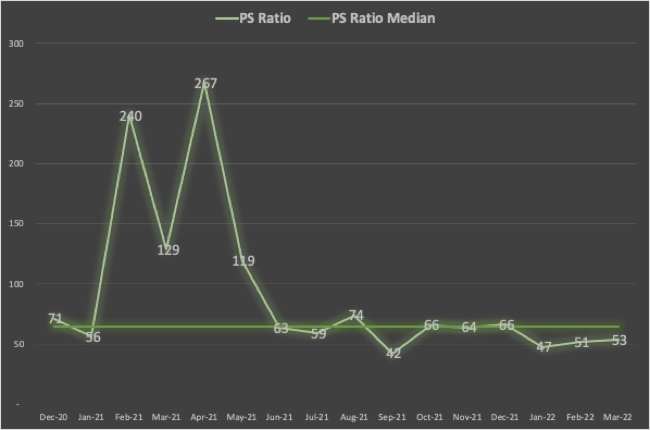

2.8 用市销率(PS Ratio)来模拟估值范围

MC/ NTM Total Revenue Ratio,代表流通市值除以未来12个月总收入的比值,也可以理解为一种PS ratio的近似值。我们可以算出,从2020年12月到2022年3月,HNT的流通市值除以Data Credit燃烧总量,为上图所示。可以看到中位数大约是65,目前为53。

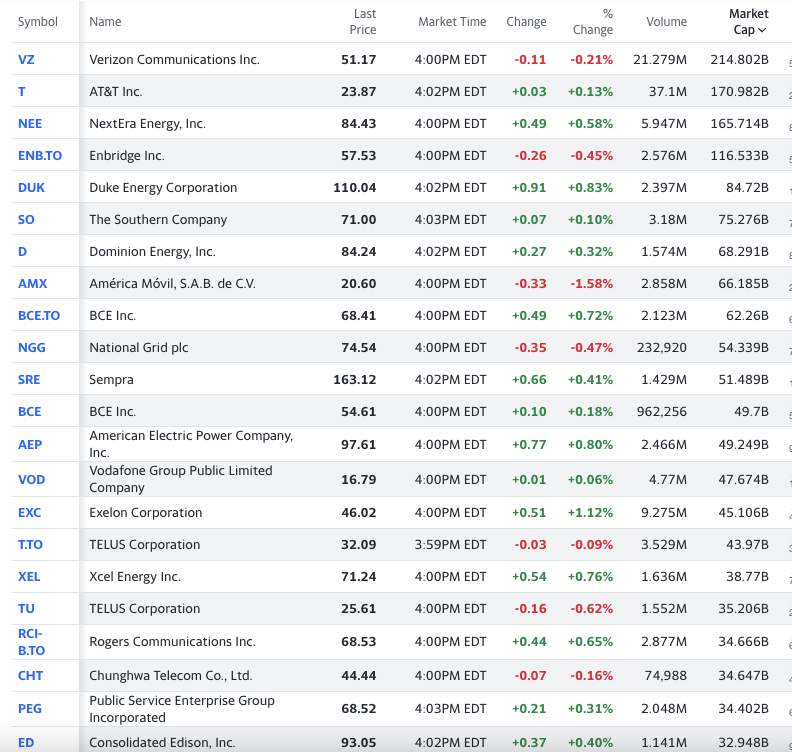

2.9 Helium与电信行业的对比估值

我们选取了电信行业MNO以及MVNOs的估值排行,头部的四家公司的市值均超过1000亿美元。

与所有电信行业MVNO和MNO的市值对比:

HNT目前的FDV约为5billion美元,远低于上述的估值,因此行业天花板足够高。

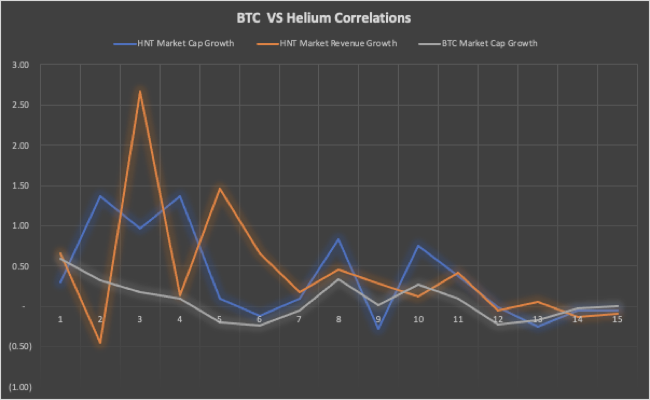

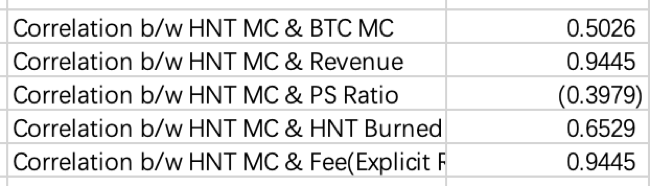

2.10 相关性分析,HNT受到BTC影响大?还是独立于它?

我们对比了BTC价格增长,和Helium收入增长,对HNT的影响,并且验证了BTC价格增长率,HNT价格增长率,和HNT收入增长率三个数据的相关性(correlation)系数,得到下图:

可以得知,HNT的价格和收入的相关性高达0.9445,与BTC的相关度只有0.5。有理由相信,当收入越来越稳健的时候,HNT是一个相对独立于crypto行情的板块,投资者更倾向于对他的价格进行单独估值,而不仅是加密活动的溢出效应。

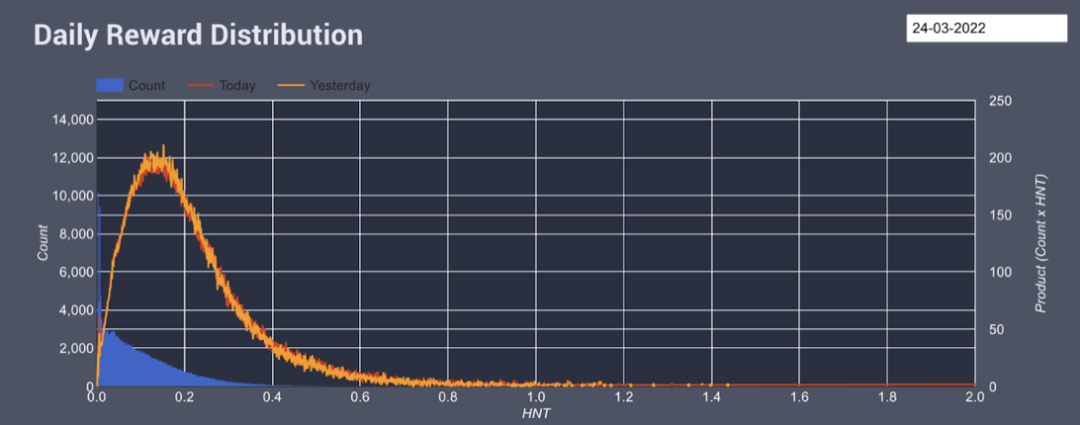

2.11 矿工中位数回本周期:目前大约5个月

- 结合现在的热点销售价格稳定在500美元左右,如HNT稳定在20美元左右,大概的回本周期是4-5个月,远远低于比特币和以太坊的挖矿成本。

- 矿工收益分析:目前看来大约在4-5个月的回本周期,

- 5G回本的周期更长一些。

根据网站Helium Analytics统计,现在一个热点每日挖到的HNT中位数是0.13枚/天,一台矿机大约为500美元,回本为153天(约为5个月)。

Bell-curve并不是正态分布,而是向左偏离。说明大部分矿工的收益很低,coverage的集中度很高。也说明了,大部分收益被更少部分群体获取了。

2.12 有多少热点作弊?常见作弊手段是什么

在调研了Discord,Reddit和Youtube频道之后,我们发现有大部分矿工群体反应了Gaming Hotspot的情况。根据分析,目前大概有20,000-30,000 进入Denylist,这些热点虽然介入网络但没有被见证,没有挖矿。

目前被列入黑名单的原因说明:

- 多机公用IP、钱包、天线

- 同时批量上线

- 布局偏离期望

- 见证距离太远

- 虚拟IP

- 封闭内部群

结语和畅享

下一次,当你的朋友问Web3有什么应用的时候,你可以介绍下这个项目了。

总的来说:

1. 传统电信行业铺设基建的成本很高,可以采取众包的方式;

2. 因为区块链和经济激励,让众包变得更加可信,而且规模化;

面对新事物,我们努力尝试去认识它技术和经济模型的好坏。本研究文章纯属抛砖引玉,欢迎大家指正交流。

✍️ 作者: FMResearch

📧。联系方式:contact@fmgroup.xyz

🔗 更多文章请浏览 https://mirror.xyz/0xfu.eth