目录

-

引介

-

访谈看点

-

相关资源

引介

几天前,以太坊基金会在 Uniswap V3 上的一笔交易遭遇三明治攻击,根据 EigenPhi 上的数据,损失了超过 9000 美元,引起了大家的热议。在 web3,相信 MEV (maximal extractable value)不是一个陌生词汇,但当我们不是从概念的角度来看 MEV,而从以太坊上发生 MEV 的真实数据出发,我们又会发现什么样的事实,我们对 MEV 的既有认知会不会发生变化呢?

在本期播客,我们有幸邀请到了最大的 MEV 数据分析平台 EigenPhi 的 CEO 兼联合创始人 Mars Cheng 来从 MEV 的真实数据出发,聊聊 MEV。我们从 MEV 的基本概念,MEV 对 DeFi 应用的实际影响,应用层减少 MEV 举措的局限性,谈到到合并后在 MEV-boost 结构下严重的中心化问题,以及 PBS 路线图设计的不合理性。

说实话,这期播客聊到最后让人略感沮丧,这也是超出了主持人在准备时的预期。MEV 一直是一个复杂而具争议性的问题,现在确实不缺乏质疑 PBS 路线的声音。希望这期播客可以抛出话题,引起更多人的讨论和关注,碰撞出更好的解决方案。

【时间戳】

02:05 EigenPhi 的成立源于flashloan的出现

03:11 以智能合约为主的数据与传统金融很不一样

03:40 EigenPhi 不只是 MEV 数据分析平台

05:43 MEV 数据是区分 DeFi 与传统金融的关键

06:10 在区块链上所有竞争玩家的历史数据是fully observable的

07:29 MEV 及其常见类型

08:58 MEV 的好坏之分

10:45 三明治攻击利润多但条件要求较高

12:00 MEV 的情况比想象中严重

12:50 以太坊基金会也逃不过三明治攻击

13:58 MEV 进化地比想象的快

14:53 普通用户保护自己免受攻击的方法

17:20 在应用层减少 MEV 有一定收效,但应用不应该做这件事

17:44 DeFi 的可组合性使得应用减少 MEV 成效有限

22:09 The Merge对 MEV supply chain 的影响

23:25 The Merge是否实现了设计者转 PoS 的原意

24:02 The Merge后大部份交易的排序掌握在少数几个 builder 手上

25:04 MEV supply chain的组成

26:12 比较大的 searcher 都做了自己的builder

26:38 独立的builder是很难赚钱的

28:36 中心化的现象已经很严重

30:30 从机制上看,PBS 的两个特点必定导致中心化

36:44 需要看用户的真正使用情况

38:59 PBS 和 AA 本质上在改变以太坊的共识机制

40:07 OFA(订单流竞拍)是解决中心化的良药吗

41:42 目前缺乏对订单流进行有效定价的方法

42:16 是否确定性竞争是 OFA 能否解决中心化问题的关键

42:53 OFA 本身是单边竞价

43:37 MEV Evaluation 作为独立第三方提供数据促成交易

46:18 MEV 不会被消灭,应该如何处理 MEV

Host: Stephanie@stephaniiee_eth

Guest: Mars Cheng@kidrane

访谈看点

MEV 是 DeFi 区别于传统金融最重要的东西

传统交易也存在抢跑,但是竞争对手是很难被观测到的,这在博弈论上叫做partially observable,而在区块链,所有玩家可以看到其他所有玩家的历史数据,是fully observable,所以这种数据类别在传统金融里就没有。

MEV 的情况比想象严重

EigenPhi 做出的关于 MEV 如何影响 Uniswap 和 Curve 的研究报告后,大家意识到 MEV 情况原来如此严重和普遍。前几天以太坊基金会的交易也被攻击了,这次的金额不是很大,在监测系统中没有报警。但就是像这种类型的受害者是在我们这里监测到的可以说不计其数,更不用说一般的交易者中有多少人的交易水平比得上以太坊基金会。

这些报告要告诉大家的另一个重点是,MEV 进化地比大家想象的要快,有的交易一笔就有上百个 transfer 的过程,有的三明治一次可以夹好几十个受害者。

普通用户如何避免被攻击

攻击是无差别的,只要有套利机会都会有人做。重点在于控制交易金额和操作的方式,让这些人无利可图。

具体来说,一方面可以把交易金额控制在相对小的规模,使其不会产生比较大的滑点;另一方面可以设置受保护的 rpc 节点,这可以很大程度上避免损失。

在应用层面减少 MEV 收效是很有限的

从数据上来看,有些 dapp 比如 cowswap 确实有效减少了一些 MEV,但我并不认为协议应该做这个事情,因为协议去做这件事是不够的。从 flashloan 的角度来看,defi 上的应用是有可组合性的,单个 protocol 去做这件事效果就很有限,因为最终的排序权在 validator 手里。

而且从应用开发角度来看,应用本身就复杂,还要考虑安全问题和 MEV 问题,这对应用开发来说就变得很难了。

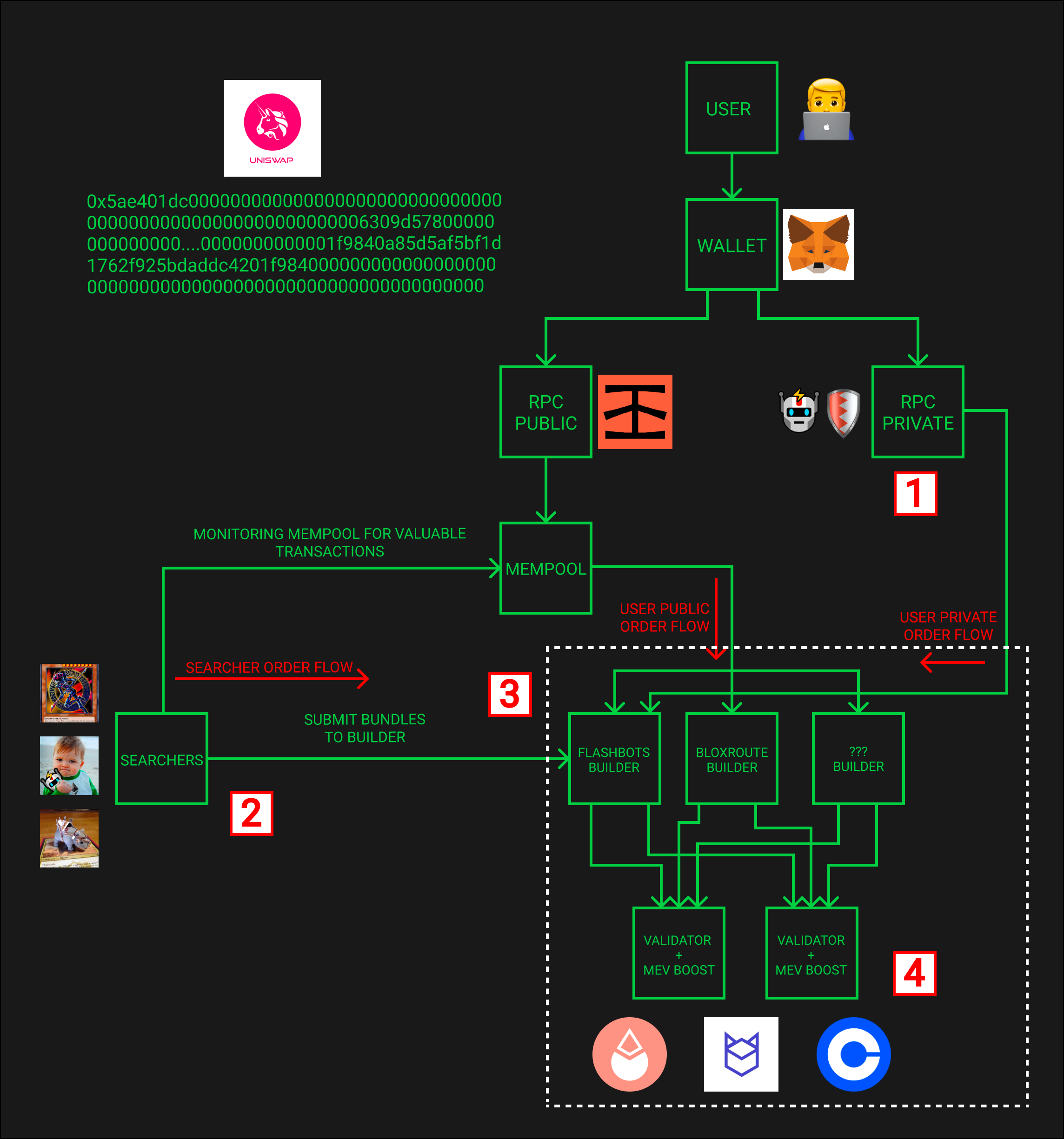

合并后,mev-boost得到快速发展后改变了 MEV supply chain

合并后,builder,relay和 validator 这些角色更清晰了,这其实是在以太坊协议以外的,但实际上90%以上的交易都基于 mev-boost 的 supply chain 来打包的。这让我怀疑合并后有没有实现设计者想要的 PoS 的原意,因为尽管现在 staker 有最终交易排序的决定权,但实际上很大程度上并不是 validator 自己在做这件事,而是集中在几个强有力的 builder 手上,大概前 4 的 builder 占到 90% 以上的份额,relay 的集中程度就更严重。去中心化的意愿与实际情况是否匹配,恐怕需要重新思考。

MEV Supply Chain 各个环节的价值提取情况

现在问题在于,比较大的几个searcher都做了自己的builder,他们是一体的,从公开的数据来看是很难分析的。但是从总体上看,独立的builder是很难赚钱的,而searcher builder 结为一体的则更容易赚钱,当然他们还有一些更复杂的交易。而 relay 基本是不赚钱的。所以赚钱的主要是 searcher builder 一体的集团,以及validator,mev 一半以上的利润都归 validator。现在从 validator 的收益来看,mev 的部份与 gas 费的部份已经差不多了。现在中心化的情况已经很严重了。

PBS 设计导致中心化的原因

一方面是确定性太强,另一方面是单边竞价。builder 在理论上谁钱多,谁胜出,而且只有钱最多的人胜出,是具有确定性的,这就是会导致极致的中心化。单边竞价也导致非常严重的问题,也就是validator是不用竞争的,这样成本就无法降下来,效率也更低。

PBS 和 AA 实际上在改变以太坊的共识机制,除了质押的人,前面还有很多人可以改变交易的排序,那它真的还是 PoS 吗?

相关资源

EigenPhi twitter:https://twitter.com/EigenPhi

MEV 对 Uniswap 的影响研究报告:

三明治MEV 对 CoWswap 的影响研究报告:

MEV supply chain 利润分布的研究报告:

The MEV Supply Chain: a peek into the future of this industry

Order Flows: Kingmaker of the Block Builders

Order flow, auctions and centralisation I: a warning