プロトコルがDAOになる過程として、プロトコルの仕様変更の提案や投票を行う機能が備わったネイティブトークン、すなわちガバナンストークンを発行することが主流となっています。DAOの構成要素の1つに内部資産を保有しているというものがありますが、トークンを発行した後のDAOのトレジャリーでは、その大部分をネイティブトークンが占めていることが多いです。しかし、ボラティリティの激しいトークンのみを保有することはリスクを伴います。DAOがより持続的かつ安定的に運営をしていくには、トレジャリーをどのように扱うことが適切なのでしょうか。今回は、DAOがトレジャリーにステーブルコインを保有することでより安定した運営を実現するための知見を共有するために、この記事を翻訳することになりました。

この記事は、LlamaのCo-FounderであるSheras氏による投稿を許可を得た上で日本語に翻訳したものです。Shreyas氏に感謝申し上げます。

This article is an official Japanese translation of a post by Shreyas who is the Co-Founder of Llama. Thank you so much, Shreyas.

元記事(2022年2月9日):

以下、翻訳記事です。

======

この記事はBanklessに掲載されたものです。

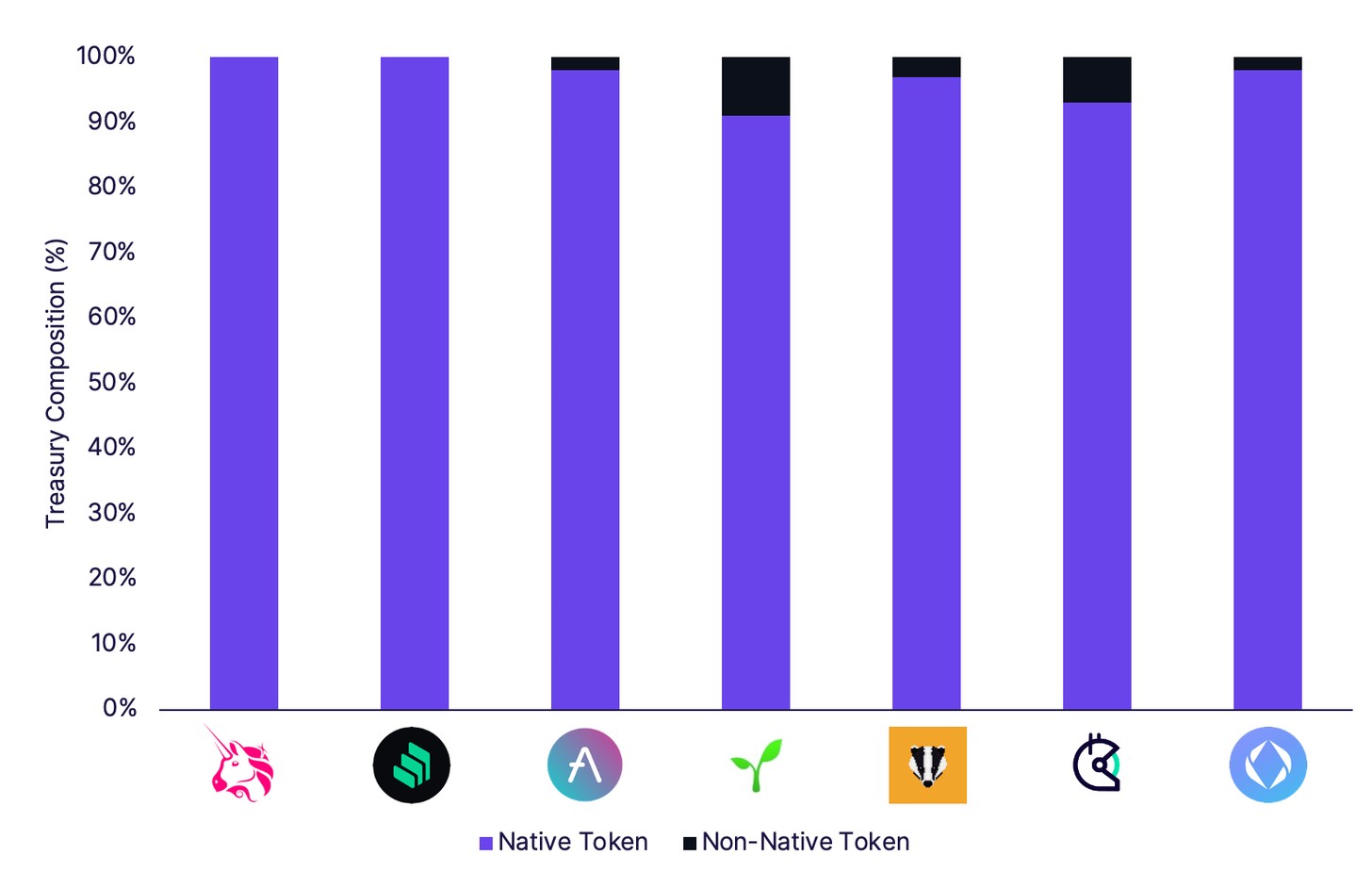

DAOのトレジャリーは、過去2年間で大きく成長しました。最近の市場のドローダウンの後でも、上位50のトレジャリー(完全既得権)は150億ドル近い価値があります。しかし、大多数はまだ彼らのトレジャリーの90%以上をネイティブトークンで保有しています。

この記事にあるように、ネイティブトークンは、認可されているが発行されていない株式に相当するクリプトと考えるべきでしょう。もし、Uniswapが今日1InchでUNIからDAIに流動性トレジャリーの1%を清算しようとしたら、スリッページは95%以上となるでしょう。

DAOの支出は増加している

この1年間で、Uniswap、Aave、Compound、dYdX、PoolTogetherがトレジャリーから資金提供されたグラントプログラムをローンチしました。Index Coop、Yearn、Gitcoin、Makerはインターナルワーキンググループを設立し、トレジャリーからコントリビュータに報酬を支払っています。概算では、これらのDAOだけで、ネイティブトークンに年間合計1億ドル以上を費やしており、これは流動性マイニングへの支出を除いたものです。

支出は、多くのDAOの成長段階で最適とされるものに比べて、まだ極めて低いものです。

しかし、支出は、2〜3年の運営費をカバーするためにトレジャリーにステーブルコインを持つことを正当化するのに十分な大きさです。

DAOがステーブルコインへの投資を拡大すべき理由

DAOでは、トレジャリーで少なくとも2〜3年分の運営費をカバーするステーブルコインを保有することを保証すべきです。

これにより、弱気相場時に痛みを伴う予算削減を防ぐことができます。

ステーブルコインの分散投資の主な理由は以下の通りです。

理由1:トレジャリーのリスク軽減

ネイティブトークンはボラティリティが高く、トークン価格が70%以上下落することも珍しくありません。

ステーブルコインの多様化により、DAOはマーケットが縮小した場合、強靭な立場で運営することができます。支出は、コア開発、M&A、トークン買い戻し、LP補助金など、ベアマーケットであっても維持または増加することができます。

理由2:予測可能な予算管理

ワーキンググループやグラントコミッティーは、四半期ごとに一定額のネイティブトークンが割り当てられて使用します。ネイティブトークンのボラティリティを考慮しなければならない場合、次の四半期や年間の経費を予算にすることが難しく、運転資金の予測をすることになり、管理が困難になります。

メインのトレジャリーで保有するステーブルコインは、ワーキンググループのトレジャリー管理の負担を軽減します。例えば、Gitcoinには、Public Goods Workstream、Moonshot Collective、Fraud Detection and Defense、DAO Operationsなど、いくつかのワーキンググループがあります。

四半期ごとに、これらのワーキンググループはガバナンスの承認後にGTCトークンが割り当てられます。ワーキンググループは、ボラティリティの高いトークンで四半期ごとの予算を管理しなければならず、ステーブルコインに分散する必要がある場合もあります。ワーキンググループのトレジャリー管理の負担を軽減するために、Gitcoinのトレジャリーはステーブルコインを保有し、必要に応じてワーキンググループに割り当てることができます。

理由3:コントリビューターへの支払い

ガバナンスのコントリビューター、グラント受給者、セキュリティバウンティ受給者は、既得のネイティブトークンとともにステーブルコインで部分的に報酬を受けるオプションを持つことができます。

これは、個人の法定通貨建ての費用を処理する必要があるフルタイムのコントリビューターにとって、特に有用な方法です。

理由4: その他のメリット

ステーブルコインを含むトレジャリーは信用度が高く、ネイティブトークンを担保に借り入れを行う際、より有利な条件を得られる可能性があります。

DAOは、それぞれのニーズに応じた方法でステーブルコインを活用することができます。例えば、Uniswapは流動性を潤沢にして、取引手数料を獲得するために、V3のステーブルコインプールで流動性を提供することができます。

ステーブルコインは、Aave、Compound、Yearn を使って利回りを稼ぐために預け入れることができる。また、オンチェーンのマネー・マーケット・ファンド商品を購入することにも使用することができます。

DAOがステーブルコインへ投資を拡大させる方法

DAOがステーブルコインを蓄積するには、いくつかの方法があります。それぞれにトレードオフがあり、DeFi独自の多様にする方法が構築され続けるでしょう。

⒈ ステーブルコインで収益を得る

ステーブルコインで収益を得ることは、ステーブルコインを獲得する最も穏当な方法です。ネイティブトークンの売却を伴わないため、非希薄的です。

Aaveのようなレンディングプロトコルは、ステーブルコインの収益モデルに適しています。V2において、Aaveは借り手が支払った利息の一部をエコシステムのコレクターに向けるリザーブファクターを導入しました。現在までに、2800万ドル近くのaTokenがV2のレベニューコレクターコントラクトに生じました。aTokenには利息がつくので、デフォルトで生産性があります。

UniswapのガバナンスがV2やV3の手数料をオンにすることを決定した場合、Uniswapはトークンのロングテールで収益を発生させることになります。この収益の大部分は、USDCやDAIなどのステーブルコインになることでしょう。

2. ネイティブトークンをに売却してステーブルコインに交換する

ネイティブトークンを売却してステーブルコインに交換することは簡単な行為のように見えますが、この行為にはいくつかの方法があります。ネイティブトークンを販売する各形式には、それぞれトレードオフが伴います。

分散型取引所

DAOがネイティブトークンを販売できるのは、Uniswap、Sushiswap、Cowswapなどの分散型取引所や、1InchなどのDEXアグリゲーターです。

オンチェーンでトラストレスに売却できる一方で、スリッページがかなり高くなる可能性があります。数週間から数ヶ月かけて売却を実行するとしても、パブリックで行う必要があるため、MEVによりフロントランニングやサンドイッチ攻撃の可能性があります。

OTC&マーケットメーカー

WintermuteやAlameda Researchのようなマーケットメーカーは、大規模なトークン・セールの実行に役立つことができます。2021年4月、Vitalik Buterinは10億ドル相当のSHIB(Shiba Inu)トークンを、インドのコミュニティが運営するCOVID救済基金であるCrypto Reliefに寄付しました。SHIBトークンは、Vitalikの寄付の規模からすると、比較的流動性の低いものでした。しかし、オンチェーンおよびオフチェーンの方法を組み合わせることで、Wintermuteはかなりの量のSHIBをUSDCに変換することができました。

マーケットメーカーを使えばうまくいくこともありますが、透明性が低く、DAOネイティブではありません。DAOはマーケットメーカーにトークンを転送し、実行する際にはマーケットメイカーを信頼する必要があります。

バッチオークション

トークンをオープンなマーケットで売るのではなく、Gnosisによるバッチオークションで売ることができます。バッチオークションは、買い手と売り手の指値注文を、すべての参加者が同じ清算価格になるようにマッチングさせるのに役立ちます。DAOが望むなら、Fireblocksのようなグループと提携することによって、バッチオークションの参加者をホワイトリストに入れたり、KYCをしたりするオプションを持つことができます。

バッチオークションは完全にオンチェーンで実行することができ、フロントランニングやサンドウィッチ攻撃のリスクを減らすことができます。しかし、バッチオークションには、セットアップと実行に若干時間がかかり、ネイティブトークンを入札するために生じる十分な需要が必要となります。

ボンディングカーブ

ボンディングカーブとは、トークンの価格と供給量の関係を表すものです。配布されたトークンの数が多いほど、価格は高くなります。

これにより、市場参加者にとって透明性が高く、操作できない固定価格発見メカニズムを実現します。Balancerのプール上のネイティブトークンとステーブルコインのボンディングカーブは、トレジャリーをステーブルコインへと多様化するために使用することができます。

3. 戦略的パートナーシップの形成

ステーブルコインに交換するためにオープンマーケットでネイティブトークンを売ることは、短期保有者がネイティブトークンを保有することになる可能性があります。その代わりに、DAOは、長期的な戦略的パートナーとネイティブトークンをステーブルコインに交換することができます。パートナーシップには、VC、DAO、付加価値の高い個人を含んでいます。

Llamaは現在、GitcoinDAOのトレジャリーを多様化する提案を行っています。戦略的パートナーシップのプロセスは、コミュニティファーストであることが重要です。そのプロセスは機敏で、効率的で、透明であるべきです。

戦略的パートナーシップによるトレジャリーの多様化は、(Paradigmがリードした)Lidoでも行われています。(ParaFi、Galaxy Digitalなどが出資をした)PoolTogether、(a16zがリードした)FWB、(1kxがリードした)Forefrontなどがあります。これらのパートナーシップでは、ネイティブトークンは通常ロックアップ期間があり、割引価格で販売されます。

Sushiのようなコミュニティでは、ネイティブトークンがVCに割引販売されるべきかどうか疑問視されています。この問題を解決するために、UMA Protocolはレンジトークンという、清算リスクのない転換社債に似たトレジャリープリミティブを構築しました。レンジトークンの問題の1つは、VCは主に、負債のような商品から得られる利回りよりも、純粋なアップサイドのエクスポージャーを望んでいることです。この問題に対処するため、UMAは、DAOのネイティブトークンとそのトークンに対するコールオプションという、2つのトークンを1つにラップしたサクセストークンを構築しました。

戦略的パートナーシップは、ネイティブトークンを長期保有者の手に渡すのに役立ちますが、時間がかかり、適切なパートナーを見つけるために多くのオフチェーン調整を必要とします。また、継続的な行動ではなく、個別の行動となります。ステーブルコインで2〜3年の運営費を得た後、DAOは再びこのアクションを取らなければならないのです。

4. ネイティブトークンを担保にした借入

負債は、DAOの資本構造の中でほとんど活用されていない部分です。借入金によってトレジャリーにステーブルコインを蓄積しても、清算リスクがあるため、トレジャリーのリスクは完全には解消されません。しかし、戦略的パートナーシップよりもシンプルなアクションであり(オフチェーンでの調整が少ない)、個別のアクションではなく連続的なアクションであることが利点です。

変動金利債務

トレジャリーは、AaveやCompoundようなレンディングプロトコルにネイティブトークンを預け、変動金利でステーブルコインを借りることができます。AaveやCompoundには担保の種類を追加するためのガバナンスとリスク管理プロセスがあるため、そこから借りられるトークンの数は限られています。代替案として、DAOはRari上にFuseプールを作成し、ネイティブトークンを預け、それを担保にステーブルコインを借りることができます。

変動金利の借り入れにはリスクが伴います。金利は市場の状況によって急上昇する可能性があり、DAOは清算リスクを管理しなければなりません。

固定金利借入

固定金利の借入金は、DAOがより簡単に資本コストをモデル化することを可能にします。運用、プロトコルの買収、および潜在的には(トークンではなく負債を介した)イールドファーミングに資金を提供することができます。

DAOはElementまたはYieldに担保を預け、それを担保にステーブルコインを借りることができます。あるいは、DAOは運営資金を調達するのに役立つ担保付きの信用枠にアクセスすることができます。DebtDAOはまた、DAOがステーブルコインを借りるためのいくつかの興味深いソリューションに取り組んでいます。

債券の発行

個人向けの劣後債はオンチェーンでの引き受けが難しいですが、DAOの場合はそれが容易です。

トップ10のDeFiプロトコルが発行する債券には需要がありそうです。トークンの所有権を希釈することなく、または、あまりに多くの担保を設定することなく、資本を調達することができるでしょう。Porterは、DAOのための劣後債プロトコルの例であり、もっと多くのプロトコルが続くかもしれません。

5. ステーブルコイン発行体と連携する

Fei、Frax、Maker、Rai などのステーブルコイン発行体と連携してステーブルコインのストリームを発生させることは、ステーブルコインの問題に対する DeFiネイティブの解決策となります。

例えば、RariのFuseプールの上に構築されたTribeのTurboというプロダクトでは、DAOはネイティブトークンを預けた後にFEIを借りることができます。そして、借りたFEIはDAOが選択したイールドストラテジーに預けられ、借りたFEIの利子を返済します。

DAOに必要なのは多様化

ステーブルコインの多様化は、DAOがトレジャリーで取るべき多くの行動のうちの1つです。それは、景気が下降があるときでさえ、DAOは支出を維持または増加できることを確実にするのに役立ちます。

トレジャリーは、収益を増加させ、活発なコミュニティを構築し、DAOのGDPを成長させるために使用されるべきです。ステーブルコインの多様化は、DAOが成長のためにより多くの支出をするための出発点として機能することができます。