本文接近10000字,为便于阅读和理解,先贴出全文的目录结构:

1 从BTC的创新说起:货币协议化

2 协议与原生数字资产的结合:协议资产化

3 协议化及协议资产化成为价值捕获下沉的推手

4 利益相关者形成的协作组织:DAO

5 Web3时代的投融资范式迁移:投资DAO

6 用数据说话:投资DAO的发展现状

6.1全球DAO组织发展现状

6.2 投资DAO的发展现状

6.3投资DAO表现活跃,并呈现出投资动向

7 以“耗散结构”进行案例分析

8 投资DAO带给你我怎样的启发

1 从BTC的创新说起:货币协议化

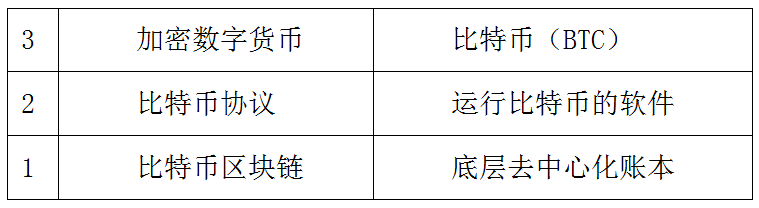

如图1-1,从BTC的三层协议堆栈实现原理来看,BTC的出现有两个重大的历史性贡献,一是首创去中心化的分布式账本,即区块链技术;二是货币领域的创新,首创可编程加密数字货币,即BTC。

与传统主权货币不同,BTC没有国家背书,也没有真实的财富资产对应,它只是一串串软件代码创造出来的去中心化加密数字货币。 与在微信、支付宝账户里看到的账户金额不同,这些金额数字代表一种记账,并不是货币本身。而在区块链钱包地址里出现的“5BTC”,意味着该钱包里拥有5个BTC的数字货币本身,而不是数字符号,它是软件系统里原生的加密数字资产。 所以通过区块链分布式账本技术以及其上的协议软件,实现了BTC这个加密数字货币的应用,这是通过软件协议方式实现货币本身,是真正意义上的货币协议化,货币和协议成为了一体。 由BTC开始,原生数字货币被带入了软件系统,并随着ETH智能合约的出现,数字货币发行在加密世界几乎成为了标配,变成了常态。我们把实现数字货币发行这一类协议称之为资产类协议,即资产协议化,并以Token的形式表现出来,如诸多的稳定币、FT、NFT等。

2 协议与原生数字资产的结合:协议资产化

BTC的三层协议堆栈,奠定了区块链世界的一个原型框架。后续演进基本上是基于这样的三层协议堆栈结构,在不同层级以一个个软件协议(Software Protocol)的方式如乐高一样组合、嵌套,完成了不同的协议创新(抵押借贷、DEX、去中心化存储、社交协议等)和层级扩展(如基础层、组件层、扩展层、治理层等)。

这一类协议被称之为功能性协议,往往也是一套完整的区块链系统,带有原生的Token,并围绕Token构建了代币经济体系(Tokenomics),实现了协议资产化。这是从区块链体系构建带来资产和协议一体化的角度而言。

另一方面,在一些DApp的应用中,进行代币抵押可以铸造出具有利息的新代币,或者进行流动性做市而铸造出LP;无论是新的代币还是LP,跟以前的代币都是同一类协议标准,可以无需许可地集成到遵循同类标准的各种协议中去,成为该协议中的一部分,同样也体现了资产和协议的一体化。比如Bifrost (彩虹桥)是波卡生态致力成为质押资产提供流动性的基础设施,面向质押提供衍生品vToken,vToken可在DeFi、DApp、DEX、CEX等多种场景下优化交易,释放流动性,进行风险对冲等。

总之,在区块链系统里实现了资产协议化,协议资产化,资产和协议成为一体。在人类的发展历史中,这种变化是前所未有的,注定带来的创新和变革也将是前所未有。

3 协议化及协议资产化成为

想想以前的广为流传的一句话,“造原子弹的,不如卖茶叶蛋的”。这说明了什么?这不是表明茶叶蛋的价值超过了原子弹的价值,而是说“卖茶叶蛋”这种行为跟经济回报直接关联,想多赚钱,就努力卖茶叶蛋。而造原子弹的科学家,其个人经济回报显然不能依靠直接销售原子弹。也就是说科学家的行为和经济回报不是直接关联,遵循的是其他行为价值体系。

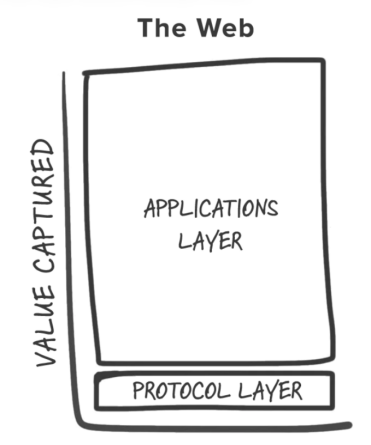

上述情况反映不同的价值捕获机制,同样的现象也存在于传统互联网领域。在2016年,Joel Monegro在《Fat Protocols》中提出了胖协议理论。如图3-1所示。

他认为传统互联网上的价值大部分都是被应用捕获,其原因是应用捕获了用户,沉淀了用户数据,而数据中保存着价值。中心化的平台(如Google, facebook、Twitter、腾讯、淘宝等)聚合了大量应用,因此捕获了用户及用户数据,从而垄断性地获得价值捕获。而位于应用之下的各种协议,如TCP/IP协议,HTTP协议,SMTP协议等,虽然对应用价值实现发挥着至关重要的作用,但却难以获得价值的分配。这种现象被称之为“胖应用瘦协议”。结果就是开发或者投资应用产生高回报,而致力于协议开发或者投资通常产生低回报。

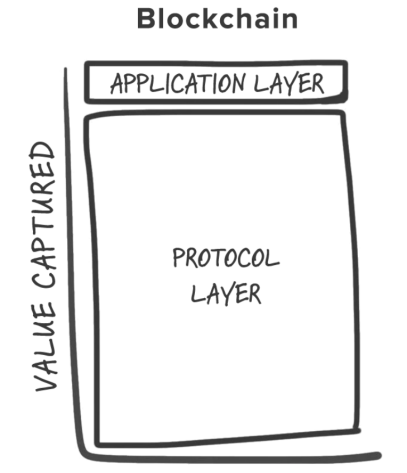

而区块链的出现,基于协议的实现方式,正在推动价值捕获下层,这主要表现在价值分割和价值创造两个方面,也可以表达为参与者收益和参与者价值。在价值分割(参与者收益)上,基于区块链的技术框架体系,从底层基础层、组件层、扩展层到上面的应用层,都是以协议的方式实现,而各层的数据都被协议控制,在这种情况下,数据价值也被相应的从应用中分割出来,实现参与者收益。在价值创造方面,无论是哪一层协议,原则上都可以创建原生Token、分配制度以及代币经济体系(Tokenomics),实现协议的资产化和价值创造;这套机制不仅将开发者、投资者、用户等各类角色带入其中,为其提供有效途径贡献参与者价值,也使得各角色脱离中心化分配方式,而让去中心化的价值分配变得简单、直接、可行,从而实现参与者价值。所以我们说,区块链系统实现方式的协议化及协议的资产化(二者其实也是技术上实现去中心化的方式),成为了价值捕获下沉(价值捕获方式的去中心化)的推手。这样的现象和发展趋势,我们称之为“瘦应用胖协议”,如图3-2所示。

4 利益相关者形成的协作组织:DAO

价值捕获方式的改变,为区块链体系的进一步发展带来了强大的“自我驱动”力量。无论你作为开发者致力于那一层技术的研究,还是作为用户参与协议的某一类角色,一旦协议被采用、执行,其对应的代币经济体系就会启动,并通过协议自动获得收入回报。

可以说,协议化及协议资产化,在推动价值捕获下沉的同时,建立起了参与者行为与参与者经济回报直接挂钩的正反馈机制。这种机制极大地提高了参与者能动性和创造力,并围绕“利益”形成共识,聚合起利益相关者群体,逐步发展为各种主题社区。这些社区是开放、自由的,模糊了传统组织封闭的边界,呈现出去中心化的发展态势。各类社区可以为了某种“使命”、“目标”或者“利益”,自由地进行任务协作、资本投入以及资源调配等,以至于后来出现被称之为去中心化自治组织的DAO。这是人类在发展历程中,协作方式和组织形态上的重大变革。

DAO与传统组织司在组织形态、管理方式、透明度、开放性、全球化等方面存在较大的区别,如下图4-1所示。

DAO不存在中心节点或层级化管理架构,在成立之初它可能仅需有一个“使命”或者“想法”就可以开始启动,然后秉承平等、自愿、互惠、互利原则,从下而上的建立角色、分工、资源、运行机制、分配原则等,这跟科层体制的公司显然不同。在DAO的激励机制作用和智能合约规则约定下,每个参与者都将根据自己的资源优势和才能资质进行有效协作,从而产生强大的协同效应。所以DAO在实现全球资本和人才规模化协作方面具有重大意义和价值。

5 Web3时代的投融资范式迁移:投资DAO

价值捕获下沉,是价值捕获去中心化的一种特征,体现了在任何创造价值的地方积累价值,更精准地呈现出贡献价值的元素(如协议、行为、角色等)。这些元素其实就是DAO的组成部分,其为价值确认、价值分配、价值评估以及投资决策等提供了指南和依据,使得投资行为可以以DAO的方式进行开展,这就是所谓的投资DAO(Investment DAO)--一种Web2信息互联网时代迈向基于区块链的Web3价值互联网时代在投融资上的范式迁移,以此践行“共建、共治、共赢、共享”的理念。

区块链技术的发展,为投资机构从实体往虚拟(链上)迁移提供了技术可行性;而DAO这种组织形态的出现,使得投资DAO成为投融资领域组织、协调资源、资本的新范式。它具有如下一些鲜明特征:

1、非实体:技术创新再次走在了法律监管之前,投资DAO运行在区块链上,并非现有法律框架下的实体,也不在现有法律框架内进行定义和接受监管。当然,相关法律法规也在不断制定和完善中。

2、去中心化:无论式参与角色、决策治理机制、资源资本分布等都呈现去中心化特征。因为基于区块链技术实现,投资DAO从一开始就打破了国家或者司法地域边界,立足在全球范围内扩展。通过遵守同一套标准规则,将众多成员聚集在一起,进行投票、决策、投资和治理。具有“自下而上”、“平面管理”、“自治”等去中心化特征。

3、智能合约化:智能合约是由软件代码构建的契约规则,部署在区块链上,一旦条件达成,就会自动执行,避免“议而不决,决而不行”,且执行过程、执行结果可追溯,防篡改,具有公开透明、公正公平、无人干预的特点。

4、带入角色并获得话语权:传统投资往往由一家知名投资机构领投,其他机构参投,门槛高、资金量大、参与者少、信息不公开等特点。而投资DAO作为DAO的一种,围绕“投资”这一主题,共享信息,将更广泛的群体带入角色,其中包括发起方、核心贡献者、出资方、全职/兼职员工、赏金猎人、持币者、利益相关者等。各类角色根据各自资源及分工进行协作,贡献价值,这在很大程度上改变了一般群体难以进入投资领域的现状,并因为“获得角色”而能够可持续创造参与者价值,提升话语权和更高的投资回报。

5、进入一级市场:在投资领域,一般投资群体往往只能在二级市场进行买卖交易,很难进入一级市场,一是因为高投入、高风险,另外也缺乏有效的进入渠道。但投资标的协议化,协议代币化,使得人人持币变得可行;而投资DAO的出现,使得很多投资人聚集在一起,不仅降低了投资门槛,分散了资金风险,但整体上却可以聚集更多的资本。比如ConstitutionalDAO宣布参与拍卖【美股宪法副本】,在短短一周时间,通过DAO的方式吸引了全球17437 名贡献者,并募集了超过4700万美金。

6、更高价值的赋能:区块链项目因为拥有代币经济模型,通过发行Token在项目启动初期就可以筹集到可观的启动资金。所以资金往往是宽裕的,而高价值的服务变得稀有。投资DAO具有以社区为导向的成员结构,成员来自不同地域、不同领域,具备多元能力;一方面能够提供角度更为全面的投资分析与调查,另一方面享有广大社群成员的社交资本和关系网路,可同时将资金、资源、人才等高附加值优势带入项目,通过营销、上市流程和社交媒体策略等帮助项目,推动形成网络效应,持续为项目赋能。

7、不完善等风险:投资DAO作为一种新的投资运作模式,仍然在摸索中付诸实践。可能因为智能合约代码漏洞而遭受黑客攻击,带来巨额资金损失;可能因为运作决策机制不完善而中途夭折;也可能因为法律监管问题而受到阻碍……总之,投资DAO在技术实现、执行力、法律规范、运营能力和效率等方面仍不完善,这些都会带来不确定性风险,需要参与者引起足够重视。

6 用数据说话:投资DAO的发展现状

6.1全球DAO组织发展现状

根据DeepDao在2022年5月19日的统计数据,全球有1077个DAO组织,总资金规模接近100亿美元。其中资金规模超过1亿美元的有18家,占1.7%;超过1000万美元的有58家,占5.4%;超过100万美元的有91家,占8.4%;其余在100万美元规模以下的有986家,占据了91.6%。

截止目前DAO的治理Token持有者有170万人,其中活跃者接近66万。在各个DAO的人员规模方面,超过10000人的DAO有34家,占3.2%;1000人规模以上的有92家,占8.5%;超过100人的有123家,占11.4%,其余都为100人以下规模,有954家,占98.6%。

以上从DAO组织的数量、资金和人员规模方面进行了分析,可以看出:

- DAO数量:虽然DAO在加密领域呈现出快速发展趋势,但总体数量为1077家,还是很少,具有巨大的增长空间。

- 资金规模:100万以下资金规模占据大部分比例,说明传统大机构还未进入,原因可能是DAO本身发展还处于早期,很多方面还不完善,还有就是大机构需要考虑合规,现有的法律框架下大机构进入还有很多障碍,这些都是必须考虑的风险。

- 人员规模:DAO的人员规模100人以下的占据98.6%,说明大部分DAO都还是小微组织,需要在摸索中发展壮大。

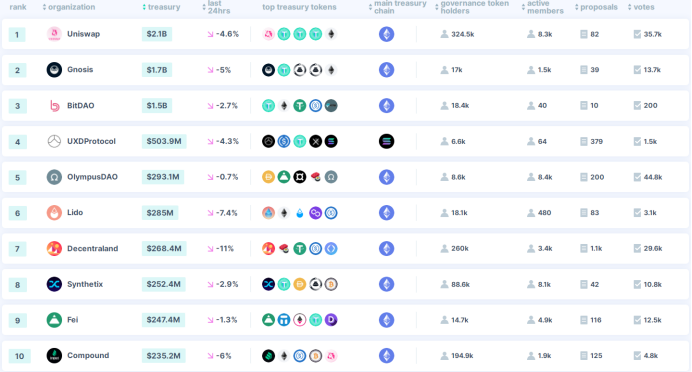

- 可能的结论:1)DAO的发展仍处于很早期的阶段,许多方面有待完善;2)创新往往从底层、从局部开始,抓住机会可能获得早期红利,但也面临巨大风险,所以更适合小规模、小资金探索实践;3)从资金规模出现超过1亿、10亿美元的DAO组织发展来看(如图6-2),该领域具备孕育独角兽,甚至巨无霸的潜力,这些未来的庞然大物大概率都是加密世界原生的。

6.2 投资DAO的发展现状

来自Dove Metrics在2021年的统计数据,该网站收录了84个投资DAO(进行了至少一项风险投资或已宣布将进行一些风险投资的DAO),已经进行了 348 项投资。平均而言,一个投资DAO在其存在期间完成了25笔交易。2021年宣布的94次筹款活动在至少一个投资DAO的参与下完成,共筹集了5.84亿美元。

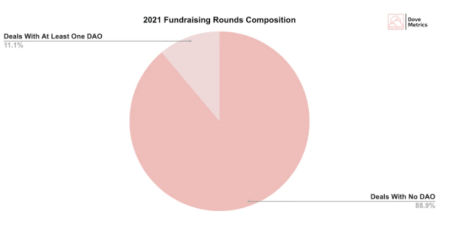

如图6-3所示:从整体比例来看,2021年加密领域的投资还是传统投资大机构为主,投资DAO占的比例仅为11%左右,但这足以说明投资DAO逐渐获得大众的认可和关注,并呈现出初期阶段的发展态势。

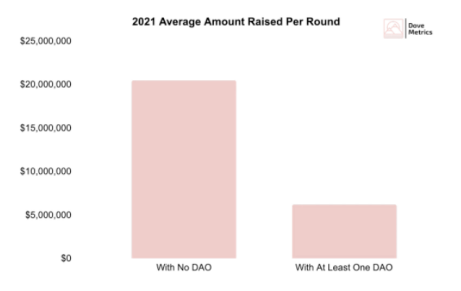

从投资金额上看,2021年传统加密VC(除开投资DAO之外)平均投资金额为2050万美元,而投资DAO则为620万美元。如图6-4所示。

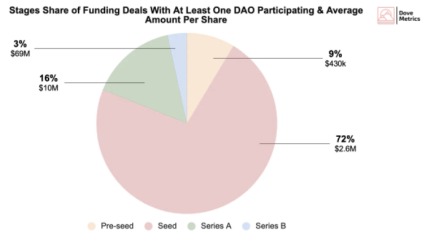

数据表明:投资DAO集中在种子前和种子轮投资,二者占比超过81%,而几乎没有参与B轮之后的融资。如图6-5所示。

分析原因可能是:投资DAO作为项目生态社区的一部分,跟项目往往是共生关系,是加密世界原生的一种投资模式。其投资轨迹紧密贴合项目发展,所以很早期阶段就会进入,助力项目顺利度过冷启动,这个阶段对于项目方来说就是种子前或者种子轮融资。这个阶段显著特点就是高风险(可能归0)、低投入高回报(可能几百倍甚至万倍回报)。我们看到在加密领域里广为流传“一夜财富自由”的叙事,这里面当然存在“投机暴富”,但的确有很多眼光卓著的早期耕耘者获得“丰厚的投资回报”。而到了B轮及以后,往往都是传统VC搏杀的赛场,已经不是小体量的投资DAO及其社区成员的“菜”了。从这里,聪明的投资者不难发现投资DAO可能孕育的机遇。

6.3投资DAO表现活跃,并呈现出投资动向

在诸多的投资DAO中,一些DAO表现活跃。比如:

- MetaCartel Ventures于2019年成立,提供开源工具和应用程序来帮助DAO生态系统的发展。目前总共投资了40多个dApp,最近还投资了Float Capital、Ceramic、KnownOrigin等。

- Flamingo DAO成立于2020年,致力于投资和管理NFT资产。目前Flamingo已购买140个系列的NFT作品,其中包含我们所熟知的蓝筹NFT如Cryptopunk/ BAYC,以及奢侈品牌LV发售的NFT等等。

- AngelDAO于2020年创立,部署在Aragon和Gnosis Safe 上,投资于各种区块链项目,包括区块链协议、DeFi 应用程序和 DAO,目前已完成21个早期项目的投资。

- DAOSquare成立于2020年,是一个专注web3领域,致力于成为Web3时代的孵化器,帮助创新者从0到1并走向成功;已经参投了Ceramic、IQ protocol、DAOhaus、BrightID、Multis、Koii、meTokens、DoinGud、Unlock等项目。

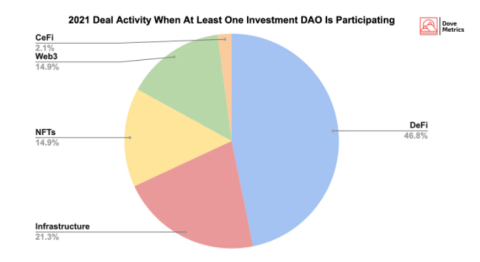

在赛道分布上,如图6-6所示:DeFi仍是最活跃的领域,占据46.8%,这可能跟DeFi协议自由的“乐高组合”带来高效的资金利用率和高APY有很大关系。基础设施越来越受到重视,占据投资规模的21.3%;同时,代表未来发展方向的Web3、NFT呈现增长趋势,分别占据14.9%;而CeFi仅为2.1%,不再受到投资DAO的青睐。

7 以“耗散结构”进行案例分析

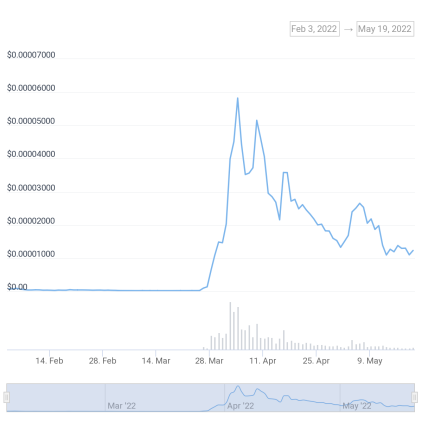

近期,投资DAO领域创新不断,其中CultDAO吸引了众多投资者眼球。该项目2月初上线,在3月末其治理代币CULT突然开始大涨,7日涨幅达到48倍,对比上线初涨幅高达100倍,曾一度引起投机者的FOMO情绪,但目前CULT价格已从最高点回落80%。如图7-1所示。

CULT价格短期巨幅波动,引发大家关注和思考:CultDAO是韭菜收割机,还是真正具备创新而注入了强劲的生命力?接下来我们尝试用“耗散结构”来做一次剖析。

比利时科学家伊里亚·普里高津创立了耗散结构理论,因此获得1977年诺贝尔化学奖。普利高津发现,一个开放系统,在达到远离平衡态的非线性区时,一旦系统的某个参量变化达到某一阀值,通过涨落,系统就会出现突变,即非平衡相变,原来无序状态变成了在时间、空间和功能上有序的状态。这样的有序状态必须有外界的能量、物质的交换才能维持,这样的稳定的有序状态,被称之为耗散结构。

事实上,耗散结构在各个领域普遍存在,区块链系统也不例外。成功的耗散系统必须具备三个条件:1)该系统是必须是开放的,对外有物质和能量的交换;2)内部存在很强的正反馈机制;3)具备支持正反馈机制的复杂结构。一个区块链系统,只有成为一个耗散结构,才有它独特的价值和生存发展的机会,以及高速成长的可能性。

我们套用这套理论对CultDAO进行分析:

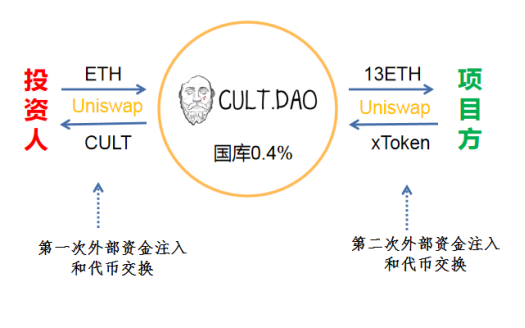

- 开放性:CultDAO有两种方式接受外部资金注入和代币交换。一是投资人通过Uniswap用ETH购买代币CULT,交易手续费的0.4%进入CultDAO国库;投资人获得的CULT可以用以质押,以获得具有提案权或者投票权的dCULT。二是被投资项目方获得13个ETH投资后,按约定拿出相应数量项目代币作为CultDAO的投资回报,这部分投资回报会全部用来购买CULT,产生的交易手续费0.4%进入国库。其简化示意图如图7-2所示。

- 正反馈:在CultDAO系统中设计了两个正反馈机制,一个是价格增长预期,这个由燃烧和销毁机制来完成;一个是价值增长预期,这个由赛选投资项目、被投资项目实现快速增长来完成。二者最终都具备推动CULT价格上涨实现高投资回报的潜在能力。

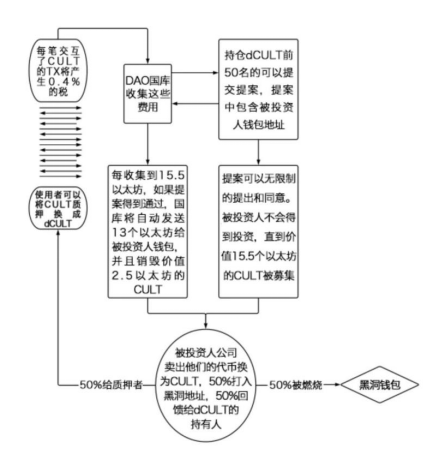

- 复杂结构:为了支持上述两个正反馈机制的实现,设计了一套运行机制,如图7-3所示。

在这个运行机制中,有两处实现销毁和燃烧。一是当国库获得0.4%手续费额度累计达到15.5ETH,并启动项目投资时,其中有13个ETH打入被投项目的钱包地址,有2.5ETH价值的CULT被销毁,从而达成CULT数量通缩,实现价格增长。另一个是被投项目按约定卖出相应项目代币获得CULT,这部分CULT其中50%回馈给dCULT持有人,实现投资回报;50%被扔进黑洞钱包被燃烧,实现了CULT的进一步通缩。

通过以上分析我们知道,DAO的资金库并非来自于投资人的直接投资,而是来自于二级市场上CULT代币0.4%交易手续费。只要市场上持续有人交易,就会充实资金库;只要通缩正向正反馈运转正常,CULT价格就会快速增长,就会有更多的交易者在二级市场购买,进一步加速价格增长和资金库沉淀,其实这就是一个良性的庞氏结构。这个逻辑可以很好解释当初CULT价格7日翻50倍的现象。

那么后面价格快速回落怎么解释呢?其实这就是负向的正反馈。当二级市场交易减少,0.4%的手续费减少,国库沉淀减缓,销毁减慢甚至没有了销毁,于是通缩减慢甚至通缩消失,CULT价格加速回落;而被投项目发展需要周期,在这么短时间内不可能实现价值大幅增长;因此由这部分带来的燃烧跟不上,通缩就实现不了,CULT价格在此得不到有效支撑,进一步加速回落。对于正反馈机制来说,正负两个方向是公平的,当初价格增长时正向有多快,那么价格跌落时负向也同样有多快。这就是CULT价格迅速回落80%的原因。

所以对于这样带有庞氏结构设计的机制,有一个很重要的结论:庞氏结构结构吹起来的泡沫,一定需要价值增长来填补。如果只有泡沫,没有价值增长部分,项目就沦为庞氏骗局;如果庞氏结构匹配上合理价值增长结构,那么项目将能够获得持续的生命力。

从这个角度来讲,CultDAO遴选优质项目的能力就变得分外重要。投资的优质项目越多,项目发展越快,推动CultDAO价值增长越快。在此方面CultDAO的确有一定的创新,就是规定了排名前50的dCULT持有者拥有提案权而没有投票权;这个有一定的合理性,因为作为利益紧密关联的资本大户,往往拥有更广泛的项目资源、独到眼光和更在意项目的发展。排名50以外的持有者拥有投票权,这样做目的是将投票和决策权交给大多数投资者,更体现去中心化,对中小投资者更加友好。

当然这个设计还不够完善,比如作为有意左右投票结果的提案人,可以建立多个排名50以外的账户进行投票,甚至可以联合多个资本大户,从而达成个人的目的,除非投资人数量具有相当规模,让提案人难以左右投票结果。当然,如果多个大户都联合起来投票了,是否也说明项目真值得投资,谁会拿真金白银打水漂呢?

所以,CultDAO在项目遴选上的提案及投票机制非常重要,这主要体现在两个方面:一是排名前50的提案者发现及链接优质项目的能力,二是投票决定被投项目的执行效率及效果,这将最终决定投资者的投资收益,从而决定正反馈机制能否可持续良性运转。这些还需要假以时间在实践中进一步观察。

截止2022年5月23日,根据https://app.cultdao.io/数据,项目市值$68,212,989,抵押锁仓$44,675,931.541,锁仓比率达到65.49%,也是不错的表现;国库资金余额为786.632 ETH,已投项目额度为520 ETH,资金利用率在66.1%;目前共提案70个项目,其中63个已形成决议,7个正在投票中。在形成决议的项目中,40个项目通过并完成投资,23个项目被否决。官网显示投资回报APR为21.61%,这个数据有待观察验证。因为CultDAO刚启动不足3个月,需要时间周期以确认被投项目运行状况和投资回报。

以上,我们从“耗散结构”的视角对CultDAO进行了详细分析。正如大家对于耗散结构的理解,耗散结构是设计不出来的,它是生长出来的。作为CultDAO的项目方,提供了一个初始结构来启动项目,最终这个结构会生长成什么样子,需要进一步观察和持续改进。我们希望CultDAO的创新是一个良好的开端。

8 投资DAO带给你我怎样的启发

综上,我们从BTC(区块链)的起源谈到了货币协议化、协议资产化,并推导出一个结论,即协议化及协议资产化成为价值捕获下沉的推手。下沉的具体表现为价值捕获从“胖应用瘦协议”走向“瘦应用胖协议”,价值捕获呈现去中心化特征,区块链各层协议获得更多的价值分配。这种变化激发了为协议进行贡献的各类角色强大的“自我驱动”力量,并围绕“使命”、“目标”达成共识,自由协作,进一步形成“利益相关”的社区和去中心化自治组织DAO。至此,基于区块链底层技术支持及组织形态创新,进一步催生出区块链世界里原生投资模式创新--投资DAO。

通过对投资DAO发展现状和典型案例分析,我们进一步确认投资DAO的出现,这是一次有重大意义的实践探索。在当下地缘冲突加剧,新冠疫情不断,美元加息缩表背景下,在“资本寒冬”山雨欲来的熊市环境中,无论对于机构投资者,还是个人,投资DAO都具有现实意义。正如《所长林超》视频号近期内容中说道:“在剧烈动荡的年代,抓住技术进步的确定性,就能用来抵御经济的不确定性。”我认为区块链创新技术,作为一种“器”,是Web3“术、法、道”的载体,将带来10年为周期的发展趋势和机遇:

- 对于投资机构:在熊市中投资变得谨慎,规模缩减,但投资需求仍在。投资DAO以社区形式存在,立足全球,广泛连接人才、资本和资源,触觉敏锐,并与项目方成为一体,精准捕捉庞氏结构和价值增长融合曲线的投资拐点,识别结构性牛市,并在熊市中完成完美布局。

- 对于项目方:仅靠一份白皮书圈钱的混乱时期已不再,也为人不耻。对于项目方来说,需要专注于设计开放系统的初始耗散结构,找到加速运转的“飞轮”,处理好庞氏结构和价值增长的平衡点,利用好投资DAO的优势集聚人才、资本和资源,推动项目可持续发展,为行业的有序发展做出贡献。

- 对于个人投资:成为投资DAO社区的一员,从旁观者、交易参与者转变为价值贡献者;从二级市场前移至一级市场,甚至种子轮投资,从随波逐流的“漂流者”转变成为创新的发现者和赋能者,实现快速成长;并找到一个杠杆支点,以少量资金投入加上参与价值贡献,可以撬动以前个人力量无法涉足的资本市场,并获得丰厚的早期回报,这是这个时代、这个赛道给予“早鸟”的红利。

最后,我们仍然不得不说,风险和机遇并存,凡事需要严思慎行。“纸上得来终觉浅,绝知此事要躬行”。区块链在各种声音中不断探索前行,投资DAO可能带来“惊喜”,也可能带来“惊吓”,我们需要拨开云雾,踏准节奏,守正出奇。