Token 通过积累其在生态中的经济价值,可以帮助人们在数字空间中拥有价值资产,而 Token 的价格发现则是在二级市场中对于其公允价值的发现。

Token 经济模型的设计则需要依赖于其生态实际经济模型来建立,进而将生态的经济模型在 Token 经济模型中表达出来。

Token 经济模型设计是 Token 本身的规则。这些规则在智能合约中用代码定义,并随着项目的发展或生态系统整合新的交易活动形式而改变。

为了理解 Token 经济,我们可以将其分为三个部分。

-

Token 政策

-

激励措施

-

Token 经济架构

1、Token 政策

Token 政策依赖于货币政策与 Token 估值模型,明确 Token 的货币政策可以让我们能在传统经济学中找到理论依据,而估值模型将帮助我们设计出更符合项目本身的经济模型。

货币政策

Token 的货币政策是根据三个因素设计的。**Token 用例,Token 功能,以及项目的商业模式。**如果你的 Token 是一种易受外界影响的货币,如稳定币,所使用的货币政策方法将遵循中央银行的政策。

如果你的 Token 代表了对链上或链下某种资产的锚定,联合曲线就是一种很好的基于资产审查的货币政策,它将价格定义为 Token 供应的函数,从而完成衍生资产的价值锚定。如果你的 Token 是一个实用类型的 Token,货币政策则取决于它的实际用途,可以从供需关系的方面入手。

估值模型

Token 估值表征了生态的实际价值,并将最终决定了 Token 的价格。为了理解 Token 估价的方法,我们可以分析一下联合曲线(Bonding Curve)。联合曲线通过将两个资产通过一个函数关系进行绑定,实现了在去中心化世界中衍生资产的定价。

联合曲线的模型是以数学方式确定的,并嵌入在智能合约代码中。联合曲线通过自动做市商,为 Token 创造一个没有订单簿的市场。

**联合曲线合约为 Token 创造了一种新的做市方法。**联合曲线通过一个基于智能合约的函数帮助定义了函数变量之间的关系。可以广泛直接应用于筹款、单向流动性和策展市场等。此外联合曲线也被广泛应用于风控领域。

在去中心化的交易所,上图的函数可以被重新定义:

-

线性函数:恒定金额做市商

-

指数函数:恒定市场做市商

-

Log 函数:恒定均值做市商

-

变异函数:恒定交换不变性做市商

恒定金额做市商解释了市场的套利机会,而恒定产品做市商则解释了需求和供应理论。联合曲线可以分为增强型联合曲线(ABC)和动态联合曲线(DBC)。池中的 Token 分为流通 Token 和储备 Token(锚定 Token — Anchor Token)。

与传统的 LP 池不一样的是,在联合曲线中,并不存在 LP Token 的共同持有,例如在 NFT 去中心化交易平台 Sudoswap 中,只会存在一个 LP(一般是项目方进行设定)。

这是因为在联合曲线中,只存在单向的流动性,而非双向的流动性。对于 Token 的定价而言,在联合曲线中,存在两种价格上的定义。

瞬时价格:即在联合曲线在当前状态下的价格(以储备 Token 作为定价标准)。

平均价格:以储备 Token 的储量除以当前的流通 Token 的供应量,意味着其流通 Token 的真实平均价格。

基于这样的估值模型,在计算储备 Token 的真实交易价格时,一般通过积分函数进行处理。在联合曲线中,流动 Token 的真实价值由储备 Token 来提供支撑,因此对于储备 Token 的价值评估,可以直接作为流通 Token 估值的依据。

2、激励措施

人们创建 Token 模型的一个实际原因在于 Token 模型可以有效的使用户立即参与,Token 可以通过几种机制实现激励的一致性。

Token 激励措施分为平台活动的激励以及投资回报 / 股权的激励。平台活动激励定义了一个项目所要提供的效用类别,并对不同类别进行分别有效的激励。

例如,一个 P2E 通过游戏来激励它的使用者与早期的参与者;保险协议,无常损失保险来激励参与者。投资回报的激励来源于多种形式;通过 Farming 产生收益,质押产生收益,交易产生收益,以及对 Token 进行直接套利,等等。

Token 经济架构

Token 设计的架构涉及两个变量,产权和分配。Token 经济架构决定了 Token 的结构。它描述了对 Token 经济学的分析。TVL、市场资本化、Token 经济学等等。

Token 经济学 Tokenomics 是由 "Token" 和 "Economics" 两个词组成的。它是对 Token 的供应和需求的研究,审查 Token 的质量,生产和分配措施,此外 Tokenomics 是分析 Token 供应和需求的一个完美指标。

Token 经济学包含多个范畴:服务成本,Token 模式,网络指标,运营收入,网络增长,效用价值,运营成本等。这些范畴在实际运作中,将形成一个持续性的过程。

供应

在传统经济学中,商品的供应是指在某一特定时期生产的商品数量。可用的商品被引导到市场,以满足人们的需求。在加密货币经济学中,Token 供应量描述了生产中可用的 Token 总量。

一个 Token 的供应量分为:

循环供应:这是在一个特定时期内流通的 Token 数量。值得注意的是,并非所有的 Token 都被交易或使用。有丢失的 Token,无人认领的 Token,被锁定的 Token 和黑洞地址中的 Token。

最大供应:一个 Token 的最大供应量是指该 Token 可能存在的最大数量。例如比特币的最大供应量为 2100 万枚。在这里,我们需要了解研究最大供应是否是固定的,对于一些增发类型的 Token,其最大供应与实践或当前的状态相关(即产生时序关联或隐马尔可夫关联)。

总供应量:一个 Token 的总供应量表示一个 Token 的总发行量。它不一定是流通中的 Token。它还包括烧毁的 Token 和锁定的 Token。

在这里我们需要注意的是:首先,如果一项资产是稀缺的,而对它的需求上升,就会有升值的预期。其次,没有最大限度的供应也许会导致市场上的 Token 充裕,价格下降。最后,一旦被锁定的 Token 被释放到市场上,它们就会影响到 Token 的价格。

销毁

在去中心化金融中,燃烧 Token 的发生通常有以下原因:

-

减少流通中的 Token 数量

-

调整供应和需求

-

使 Token 的通货膨胀率降低

就像货币的价值来源稀缺性,Token 通过烧毁来使 Token 更具有稀缺性,并形成一个较小的通货膨胀的资产。所有烧毁的 Token 都被转移到一个黑洞地址。他们不能被再次取出,也没有价值。

货币政策

在 Web3 中,去中心化的金融 Token 通过通胀 / 通缩设计以及发 Token 的计划操作它的货币政策。Token 的通胀来自于流动性挖矿计划,该计划每天都会奖励用户新的 Token 进入流通供应。这将增加 Token 的价格压力。

项目的货币政策一般与项目所采取的共识机制相关(尤其对于公链项目),目前我们能够了解到很多典型的共识机制,例如:授权证明 (PoA),燃烧证明 (PoB),能力证明 (PoC),开发者证明 (PoD),捐赠证明,节点时间证明(Proof-of-Elasped-Time~Nodes),流动性证明 (Proof-of-Liquidity),复制证明,空间证明 (Proof-of-Spacetime),权益证明 (PoS),工作量证明 (PoW) 等。

Token 分配

Token 分布指的是将总的 Token 供应量分成若干部分,以保持稳定的增长过程。为了理解 Token 经济学,了解以下关于 Token 分布的问题是很重要的。

-

Token 最初是如何分配的?

-

创始人、开发者和合作伙伴拥有 Token 供应的百分比是多少?

-

公共投资者可以拥有的最低比例是多少?

-

多少百分比被锁定用于未来的分配?

-

是否有鲸鱼持有 Token 的主要份额?

-

鲸鱼是否有可能卖掉它的 Token 并操纵市场?

上述问题是 Tokenomics 主要研究问题,为项目的搭建者提供一个指南,以完成一个较为完整的经济模型设计。此外,Token 发行有两种基本模式,分别为 Token 销售分发与免费分发。

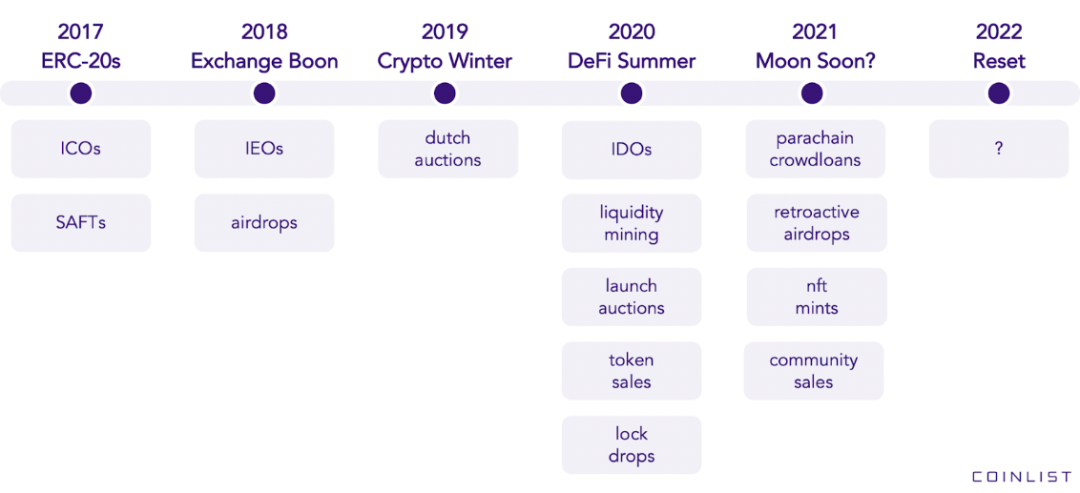

Token 销售分发一般通过 ICO,IDO 或 Launchpad 来完成,免费分发一般来自于质押,空投等方式。

上图阐述了近些年来的一些 Token 分发的方式,随着 DeFi 的发展与越来越多的新的 Token 形态的出现,如 SBT,SFT 等。未来也会出现越来越多的 Token 分发方式。

Token 收益

在完成 Token 经济模型设计的时候,我们通常也要站在用户的角度,Token 所带来的未来预期的收益对生态是一个正向的刺激行为。例如在 POW 中,Token 收益会激励矿工的加入,从而提高整个网络的安全性,并能使用户有效的对冲通货膨胀。

Token 的收益的产生方式一般有如下几种:挖矿,质押,节点,流动性挖矿,空投等。

分配给团队和顾问的 Token 池是通过签署 Token 期权协议来实现的。这决定了 Token 归属机制和关键业绩指标。这是审查 Tokenomics 时的一个重要研究检查。在 Token 归属完成后,通常会提供一定时期的 Token 锁定,以避免 Token 供应或 Token 需求的不平衡。特别是当员工的 Token 变得具有流动性,他们想在交易所出售 Token 时,将会对整个经济模型带来一定的负面影响。

最后我们回到一个很特殊的场景,即无限供应量的 Token。一个具有无限供应的 Token 意味着新的 Token 总是能被铸造出来。这通常认为是一个并不合理的经济模型,因为供应的不断增加会超过需求,导致 Token 价格下跌,并导致通货膨胀。例如 LUNA 的事件仍然让人心存余悸。

然而,一个拥有无限 Token 供应的项目的 Tokenomics 可以通过一些更加合理的经济模型,例如 Bonding Curve 可以使得名义上无限的发行机制在实际运作中发现一个最合理的 Token 供应。这就是为什么无限供应可能也是一个好的选择。再比如以太坊尽管拥有无限的 Token 供应但有一个燃烧机制(EIP-1559),来维持经济模型的稳定性。

💡如果你对 Bonding Curve & Tokenomics 有疑问的话,欢迎联系我们。