1、概述

对于我个人而言,任何课题的研究都需要有对应的方法论作为基础!

融资数据是我个人认为分析行业非常重要的整体指标,原因在于:

1)融资是真金白银投入给市场项目的,可以从数据上观察资金提供者(内部的或者外部的)对于行业的整体看法;

2)任何投资者在市场中都会对标的进行筛选,可以从资金的走向上观察资金的青睐方向,从中可能可以寻找到下一个叙事的主基调。

基于此,2023年的第一篇我选择了“融资数据分析”作为开篇课题。

2、融资整体数据分析

通过对于Crypto Fundrasing网站相关数据的调取,我得到了2021-2022年度该网站统计下所有的融资项目、金额、项目分类和参投机构数据。

2.1 融资项目数量

2021-2022年度的总融资项目数:1356

其中:2021年度【626个】,2022年度【730个】

2022年度融资项目数相比2021年度提升了~20%

2.2 项目融资总金额

2021-2022年度的总融资金额约为:307亿美金

其中:2021年度【163亿美金】,2022年度【144亿美金】

2022年度融资总额相比2021年度减少了~10%

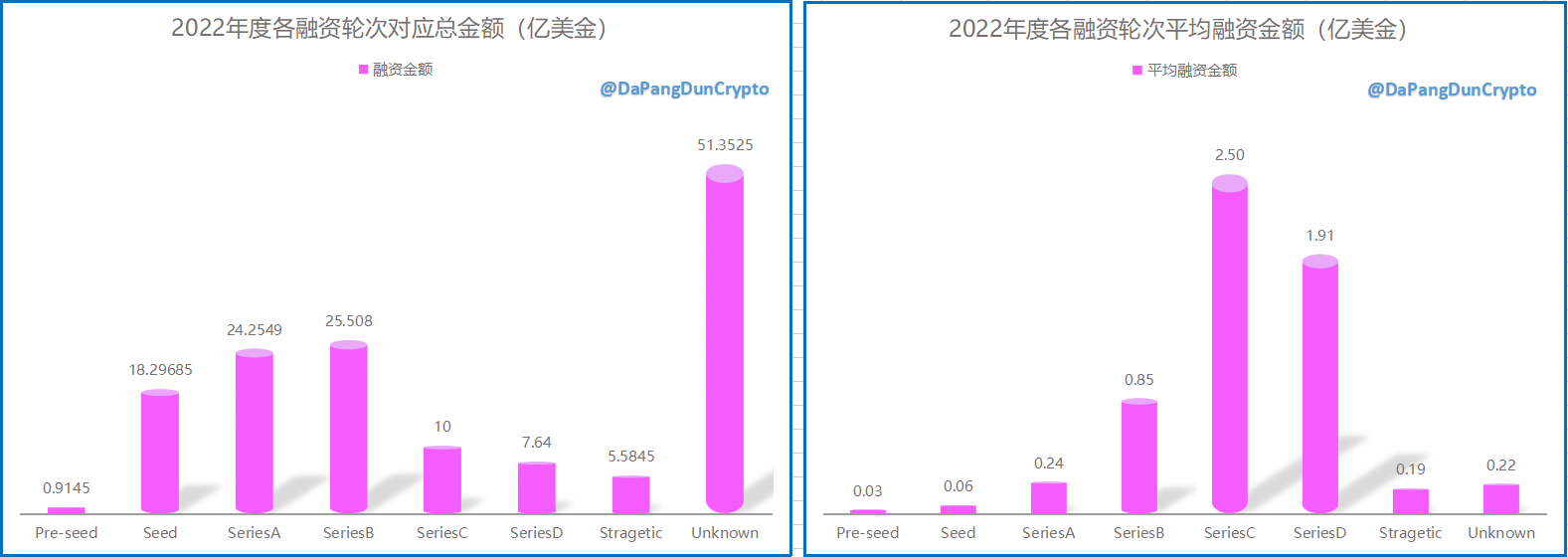

2.3 融资轮次

常见的融资轮次包含:

Pre-Seed、Seed、SeriesA、SeriesB、SeriesC、SeriesD、Stragetic

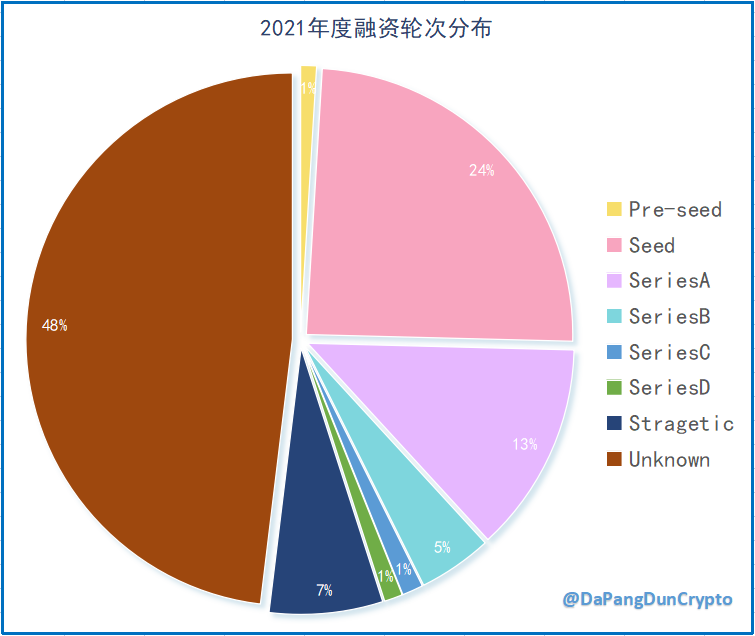

2021年的融资轮次分布如下:

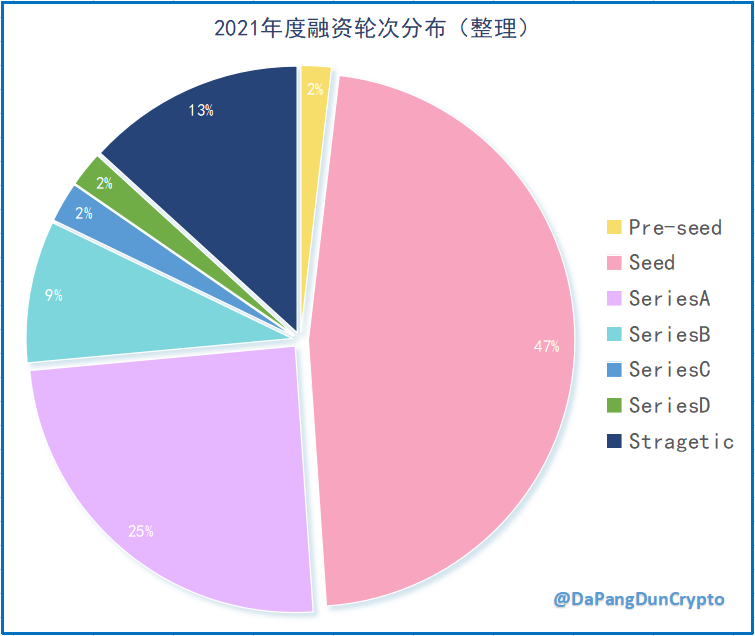

其中Unknown为轮次未知的融资,我们可以做一个简单的假设:Unknown中不同的轮次分布符合图中现有的比例,那么依此可以整理为:

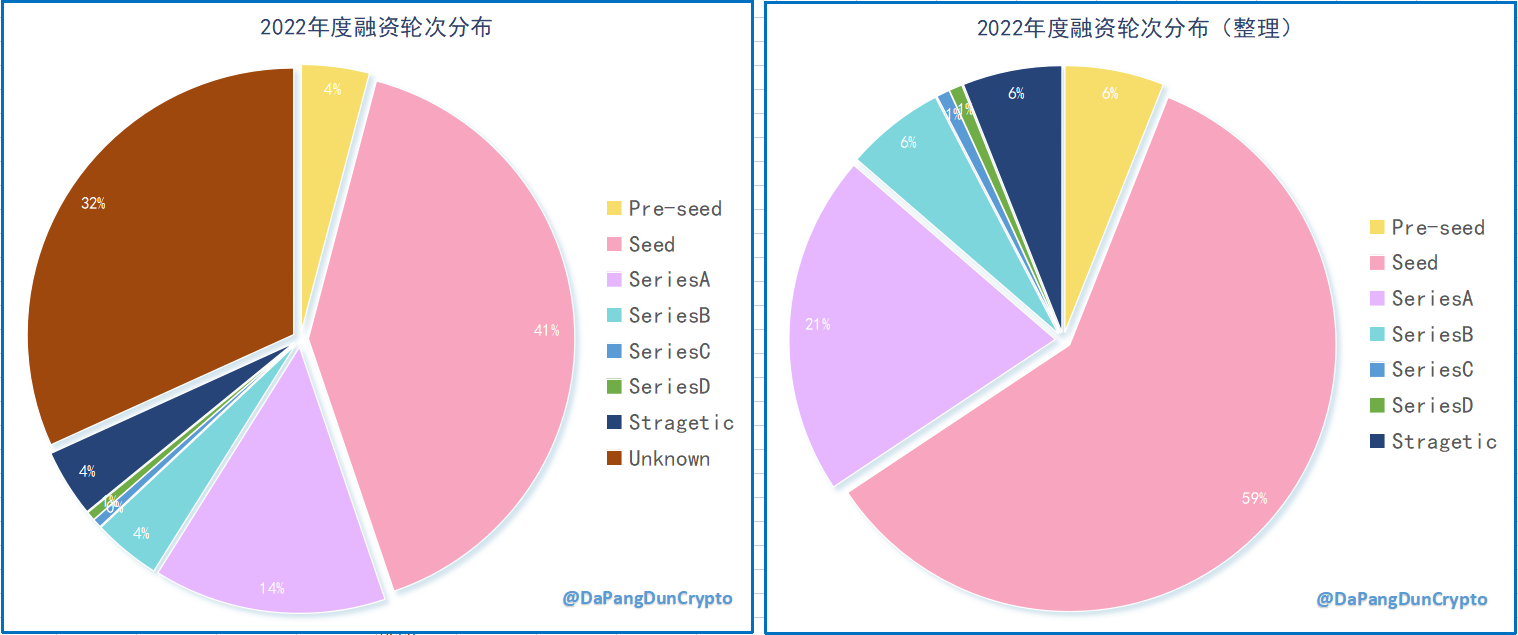

2022年的融资轮次分布如下:

由上图可知:

1)Seed轮始终是投机机构的最爱,其次是A轮融资。

2)A轮之后的融资很少。一方面是能走到A轮之后的项目本身就被筛选掉了很大一部分,另一方面,A轮之后还需要融资的项目本身也不一定很多(Crypto项目与传统项目的融资不太相同,有些项目A轮之后、甚至Seed轮后就发币了,然后走正常的业务发展了)

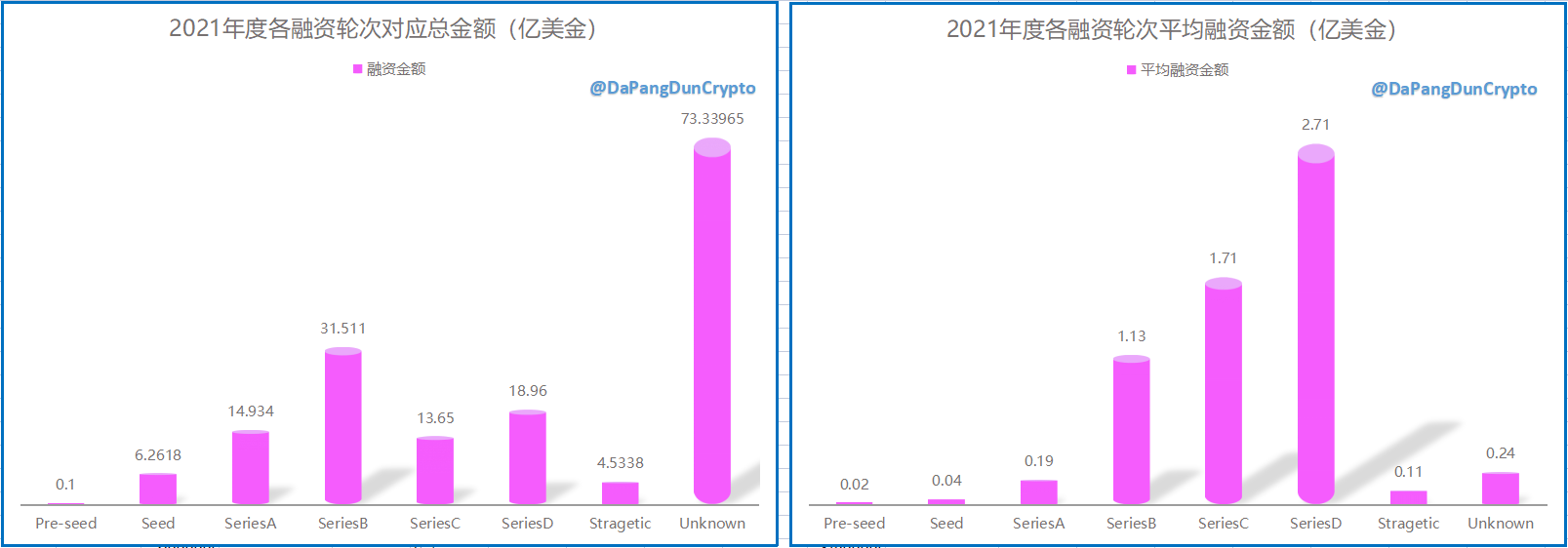

我们再来看不同轮次的融资金额情况:

2021年度:

2022年度:

由上图可知:

1)除去Unknown而言,B轮融资的总金额是最高的(这点是我没想到的),2022年更侧重于B轮及之前的融资,这反映了投资机构对于早期进入项目表现的更加强烈,目的应当是为了拿到更加低价的筹码。对于Pre-seed轮由于项目不确定性很高, 均不是很受市场资金的认可和青睐。

2)从项目的平均融资额度变化趋势可以明显看出:

在D轮之前,融资金额基本是随着融资轮次的靠后逐渐增加的。

这点也很容易理解,因为越往后项目的发展和数据情况越为投资人所认知,融资金额大部分情况下都是越来越高的。让我没想到的是“战略轮”的平均融资金额并不大,这里可能的原因是:“战略轮”除了融资金额外,更多的是包含了投资机构对于项目发展长期扶持的其他资源投入。

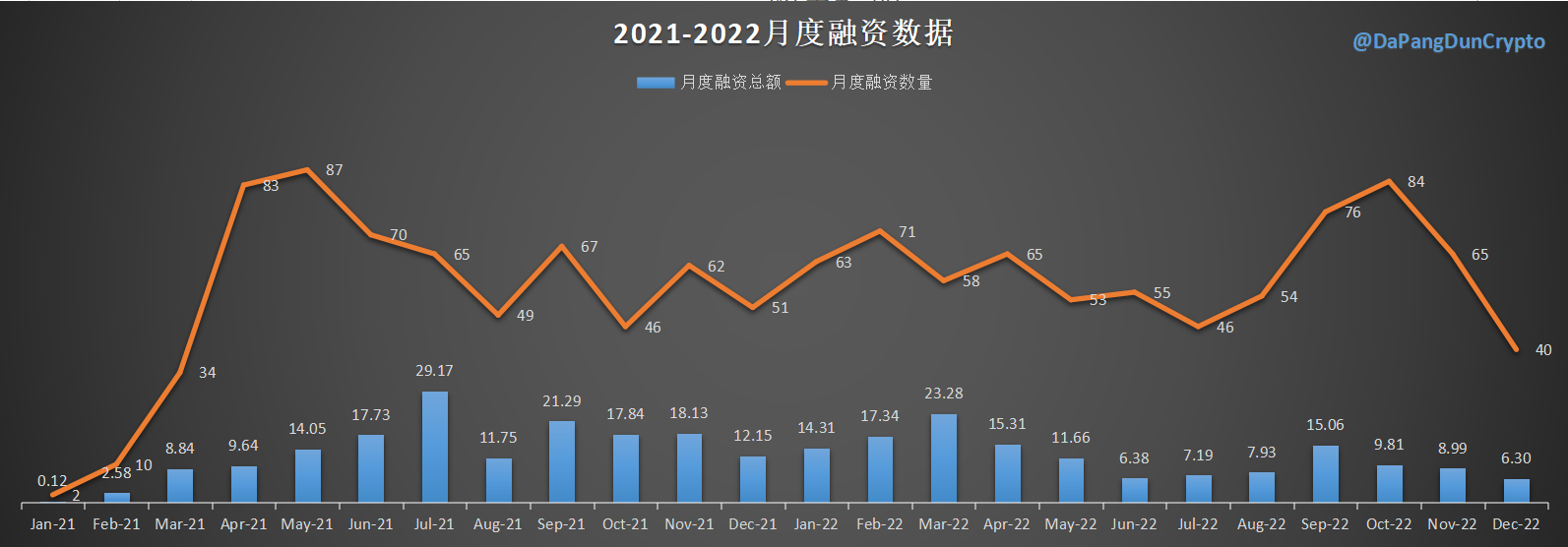

2.4 月度融资数据趋势

调取月度的融资数和融资总金额的情况,制作图表如下:

注:2021年度的前三个月数据我不确定是否是正确的,有可能是真实的,也有可能是因为数据太久远所以没有搜集全(我们姑且剔除掉前三个月的数据来做分析)

由上图可知:

1)2021年度和2022年度整体的融资频率相差不大;

2)融资金额整体呈现下降的趋势,这与市场的走熊也相对应(我们可以在后续与btc的价格或者crypto总市值进行对比来印证);

3)当前的融资情况十分不乐观,不仅数量出现新低,而且金额也出现新低,说明外界普遍对于当前的市场不看好。由于全球金融市场的流动性大大减弱,这种状态可能会持续,我们需要保持对于后续的观察(不排除有国外放假的影响)。

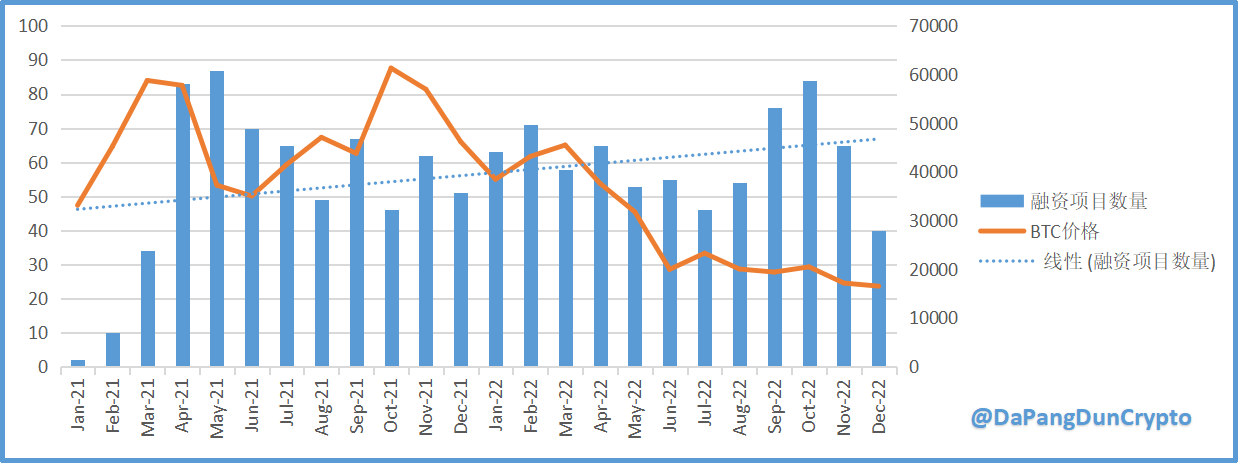

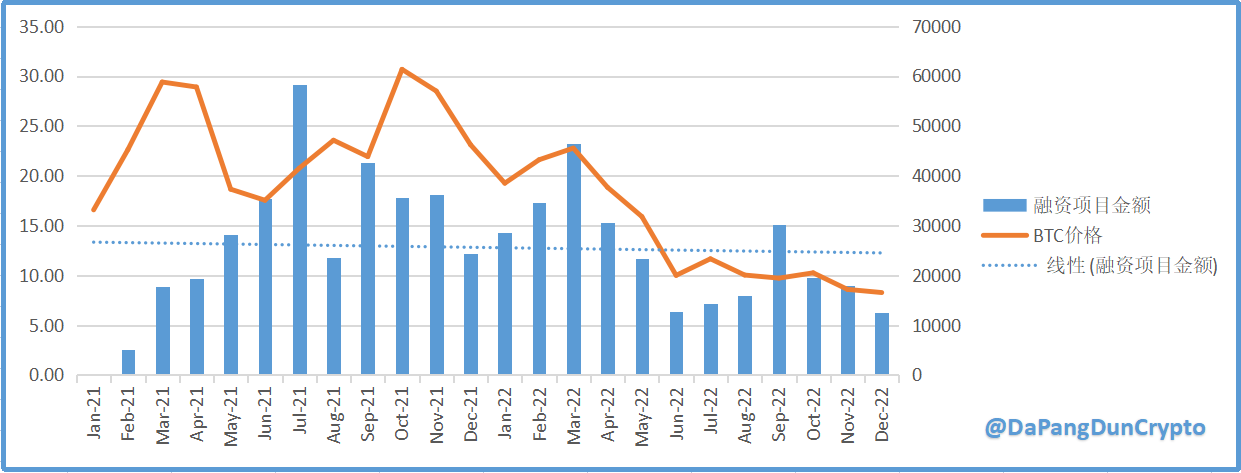

2.4 融资数据与BTC价格之间的趋势对比

我将BTC的月度收盘数据加入到与月度融资数据中进行趋势对比,得到下图:

从上图我们可以分析出一些有意思的结论:

1)融资项目数量并未随着BTC的下跌而下跌,甚至从线性的中值来看,是呈现明显的小幅上升趋势;对应的是:融资金额随着BTC的下跌而呈现小幅的下跌趋势。

2)这代表着项目的平均融资需求是降低的,也代表着项目的估值也在对应的降低,一定程度上佐证了“一级市场融资越来越难”这样一个朴素的认知。

2.5 思考/判断/预测

目前,Crypto市场受主流金融市场的影响越来越大,随着金融流动性的降低,FED的加息和缩表的进行,流动性会进一步减弱。Crypto作为高风险的市场,会进一步接受流动性冲击。

但Crypto作为一个以创新为明确特征的新兴市场,不会缺少期望在此淘金或实现理想的人

因此,个人预测:

1)Crypto的新创项目数量未来还会保持增长的趋势;

2)Crypto项目的一级市场融资困难的境况还会持续不短的一段时间;鉴于这种情况,不少项目会因为缺少资金支持(无法融资或无法继续融资)而无法熬过这段艰难的时间而失败;

3)项目的融资情况会进一步分化,饱的流油,饿的饿死。

3、行业分类的融资数据

3.1 项目标签

Crypto-Fundraising网站对于项目设定了不同的TAG标签,我统计了一下,分别为:

3.2 融资赛道分析

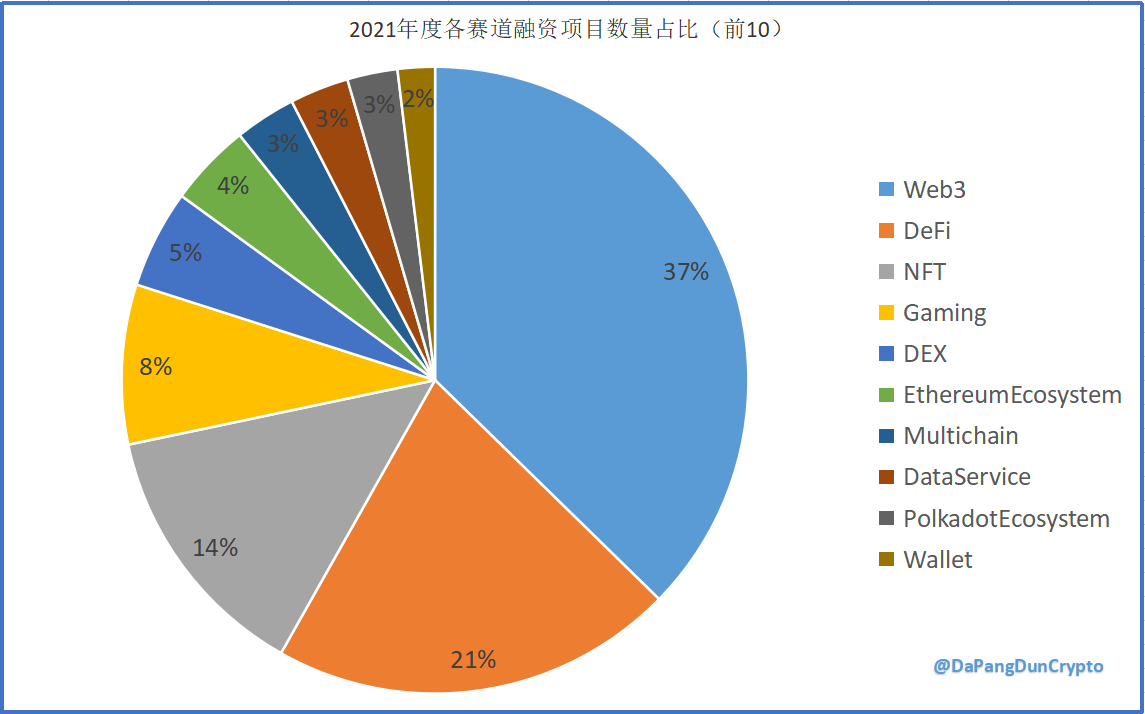

--2021年度--

从融资项目数量上看,前10的分别为:

【Web3】【Defi】【NFT】【Gaming】【DEX】【ETH生态】【Multichain】【DataService】【波卡生态】【Wallet】

前五个赛道占据了85%的份额

注意:本节的图中单个项目可能因为包含好几个标签所有被计算多次

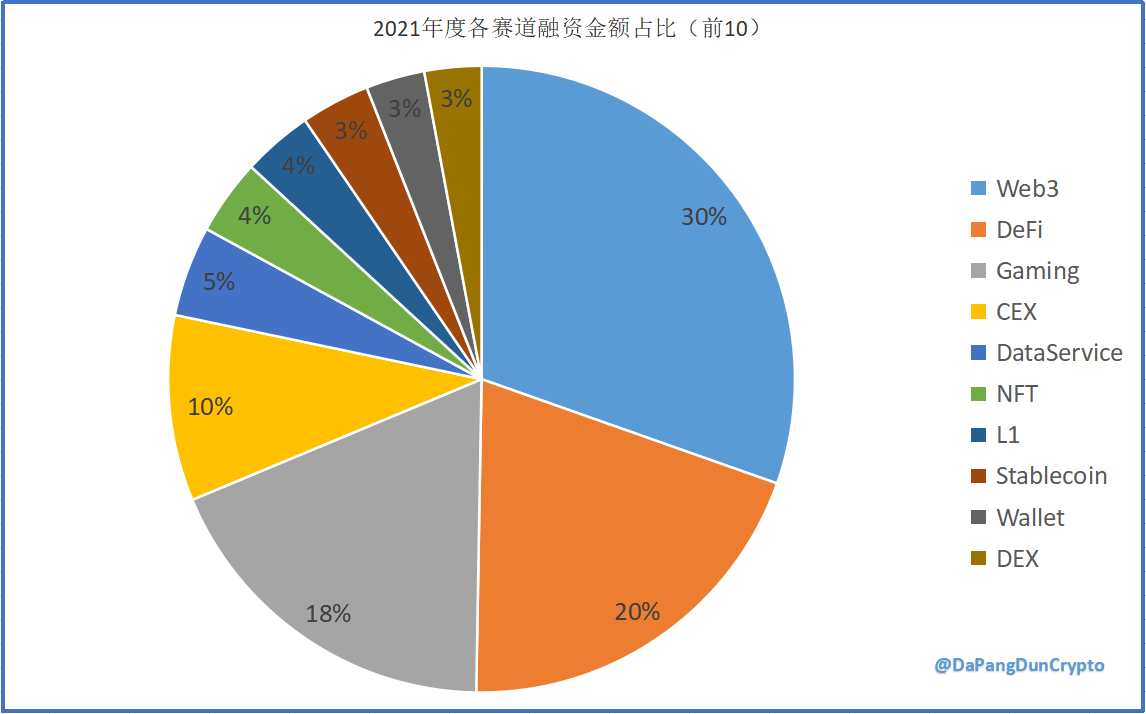

从融资金额上看,前10的分别为:

【Web3】【Defi】【Gaming】【CEX】【DataService】【NFT】【L1】【Stablecoin】【Wallet】【DEX】

前五个赛道占据了83%的份额

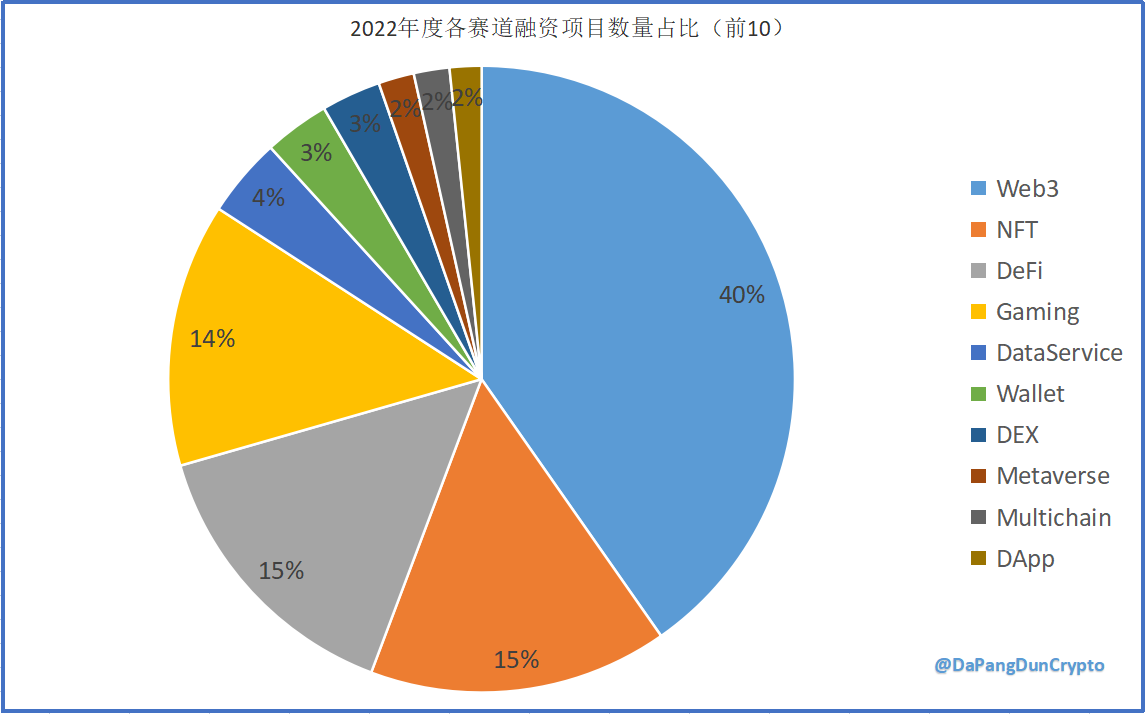

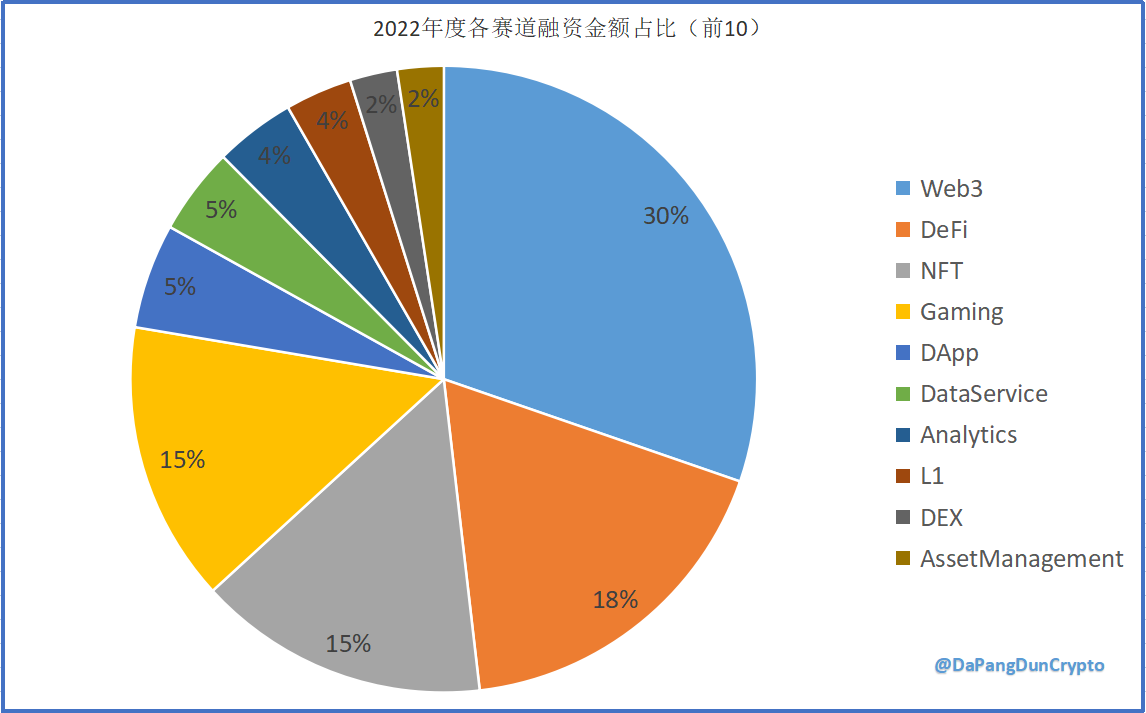

--2022年度--

从融资项目数量上看,前10的分别为:

【Web3】【NFT】【Defi】【Gaming】【DataService】【Wallet】【DEX】【Metaverse】【Multichain】【DApp】

前五个赛道占据了88%的份额

从融资金额上看,前10的分别为:

【Web3】【Defi】【NFT】【Gaming】【DApp】【DataService】【Analytics】【L1】【DEX】【AssetManagement】

前五个赛道占据了83%的份额

由以上可知:

投资机构这两年的宠儿是:【Web3】【Defi】【NFT】【Gaming】

不仅投资的项目很多,投资金额也很多;这对于我们对未来的叙事有很重要的参考意义。

3.3 思考/判断/预测

→针对投资宠儿的思考

1)Web3的内涵过于宽泛,是一个比较难界定的赛道。项目之间层次不齐,发展方向也很多,最终很多方向会被证明是错误的。我个人认为可以从两个方面来关注:

【具有明显Web3特色的项目】【Web2向Web3转变的基础设施】

至于什么是Web3特色,这个问题就比较开放,属于“仁者见仁智者见智”的范畴了。

2)Defi是依然是Crypto金融的基石,虽然有人说它是fomo情绪的助推器,但是不可否认的是:Defi已经成为Crypto确定性不可或缺的一部分;接下来可以重点关注具有Defi创新的项目。

3)NFT已经慢慢的深入到了Crypto的每个角落,NFT也从传统的艺术品范畴发展出了各种标准、模型和作用,其被社会认可的程度也在逐步提升。我一直很认可NFT的未来价值,未来需要关注的是NFT范式的发展。

4)Gaming这一轮中出现的TO EARN模式并不是我认可的游戏模式,我倾向于认为它们是一种变种的ponzi(当然,并不代表着ponzi不能赚钱,金融本质上就是ponzi)。我认为游戏的内容质量要高于经济模式才能有更好的持续性,目前3A大作的研发从投资到创作需要一定的时间周期,下一轮很可能会出现出圈的Crypto Gaming项目。在以前的文章中,我和伙伴提出了通过分析游戏的数据来提前预判的方法。

→针对下一轮的主叙事的思考

下一轮的主叙事我认为需要围绕的重点是:

❀--Mass Adoption--❀

即一切要围绕着吸引大量的圈外人士作为一个标准,大家可以从这个方向上来发散思考。

4、投资机构的变迁

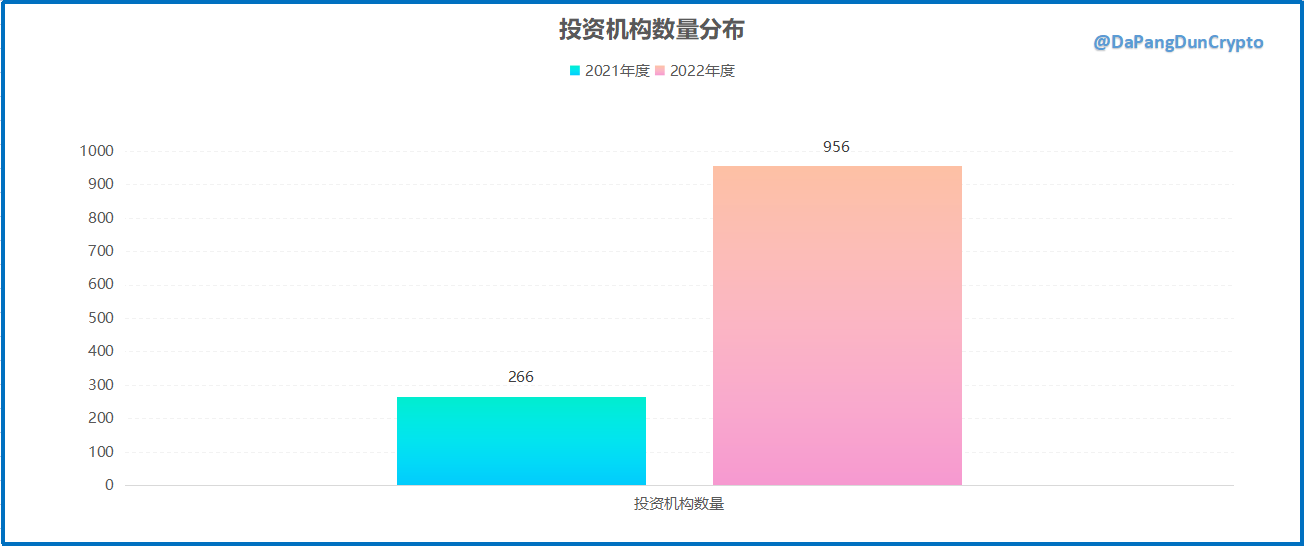

4.1 投资机构数量变化

通过统计,得到数据如下:

由上图可知:

2022年度投资机构数量相对于2021年度发生了爆炸式的增长,增长幅度为259%;

个人推测原因是:在2021年的大牛市的背景下,很多类型的资金开始投入Crypto市场,尤其一些小的资金(可能就是几个人的自有资金)都开始纷纷成立投资机构,所以呈现整体的快速增长态势。

不过从2022年度的走势来看,大部分机构理论上都是亏损状态,并且是很大的亏损。

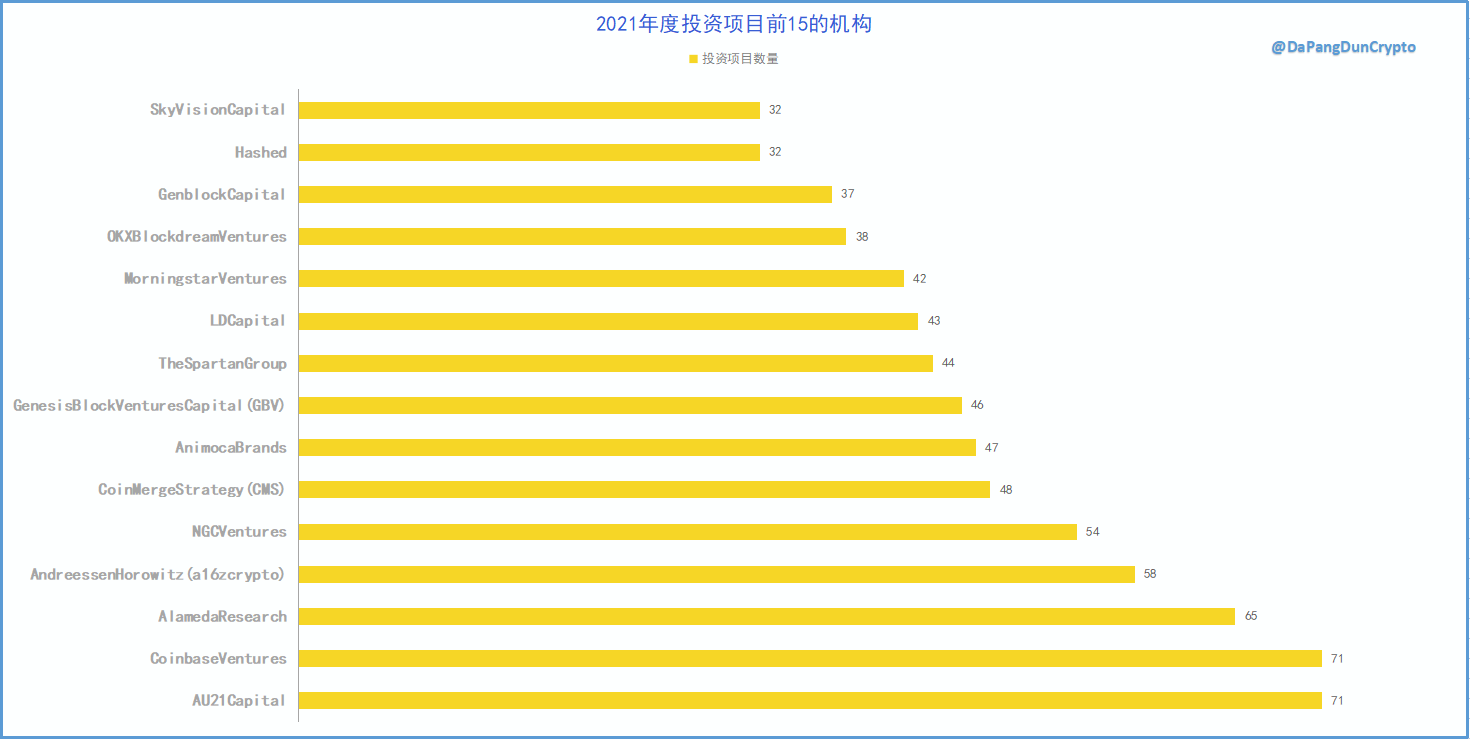

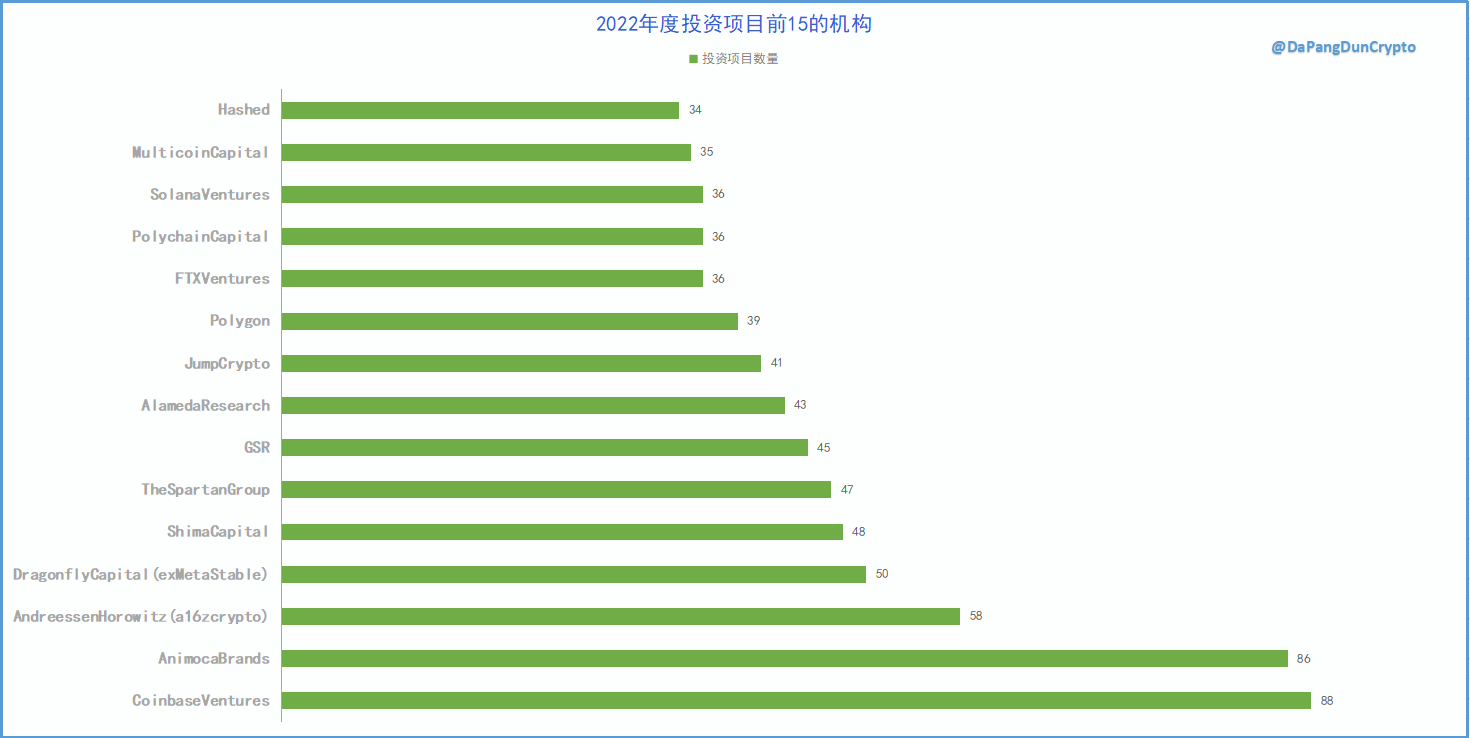

4.2 头部投资机构的变迁

这两年,Crypto投资机构发生了很大的变化,我们可以通过数据来观察一下变迁的情况。

首先,我们来看一下2021年度表现活跃前15的投资机构:

接下来,我们来看一下2022年度表现活跃前15的投资机构:

由图可知:

1、2022年度留存的同时依然比较靠前的机构有:CoinbaseVentures、AnimocaBrands、a16zcrypto、TheSpartanGroup、AlamedaResearch、Hashed,其中前三个基本是圈内都非常熟知的机构。

2、2021年度有一些表现活跃的投资机构在2022年度接近销声匿迹了(注意:部分的原因可能是因为数据源的原因)。

整体上来说,头部投机机构发生了很大的变化,新老交替变化很猛烈。

原本,我打算针对头部的几个机构做一下投资偏好的分析,发现针对这一块的内容有很多研究者已经做过了,所以这里就略过了,大家可以自行在网络上搜索。

4.3 思考/判断/预测

1、头部投资机构的交替依然会很激烈的进行

特别是观察到目前的一些头部机构的投资净值已经下降了~80%,市场可能会出现针对这些机构头寸的定向狙击,未来有可能看到一些头部机构的清算;

2、做Crypto市场的投资常青树很难

将时间维度再拉长,你会发现消失的投资机构如过江之鲫。如果去仔细观察一些明星机构或者项目的倒塌,大多数都是风险管控出现了问题,叠加管理者的FOMO情绪放大了危机。

3、FTX的暴雷影响是多方面的,会持续很久

比如AlamedaResearch、FTXVentures投资的项目,据我所知,有的被投资的项目其资产最终还是留在FTX中,随着FTX的崩塌,对这些项目的影响会是巨大的,甚至可能导致项目因资金问题而失败。那么如果再出现其他的头部投资机构的清算呢?不宜过于乐观。

4、不要盲从于投资机构,做任何投资都需要自我的判断

记住:风控永远是第一位,也许这样你很难一步登天,但是风控的原则能让你在市场上活的更久,用拉长的时间来赚周期的钱也许才是正道。

5、本文可能存在问题的地方

5.1 数据源的问题

选择Crypto Fundraising作为数据源的原因是:

1、其对于项目的融资信息大多数是比较全面的;

2、其对于项目进行了细致的分类,相对于Rootdata来说会更加的细致。

当然,不同的数据源可能会得到很不同的结论,所以如果有时间的话我也会通过其他的网站来做一些佐证(目前来看Rootdata的数据显示的融资金额与fundraising的数据相差还是很大的)。

5.2 数据中存在融资金额不确定的问题

数据中存在着一定数量的项目(87个,占比6%)并未能获取对应的融资金额,所以此项数据是近似值,由于占比不高,因此对于整体结论的影响理论上不大。

5.3 近似估算和重复计算的问题

对于一些特定的未知信息,本文采用了一些简单的假设,这些假设没有任何的数据佐证,所以可能会导致所得到结论的偏差;

对于一些具有多重TAG标签的项目,我是用重复计算的方式来计算的,所以得到的占比必然会出现偏差。这里我个人的思考是:项目本身的多重标签依然代表着它是这个赛道的项目,无法完全归类到一个赛道的情况下,算做多个赛道的项目也许是一个可行的方式。

5.4 主观思考的问题

在每一节的最后阶段,我加入了自己的一些思考、判断或者预测,这一块具有很强的个人色彩,受限于个人认知水平的原因,这些判断很可能具有较大的局限性,仅供参考。