¿Vas a hacer un swap? No sin antes leer este artículo.

Escrito por Joxes para DeFi LATAM. Sitio Web | Twitter.

Glosario

- API: interfaz de programación de aplicaciones, protocolos diseñados para facilitar la comunicación de una parte con otra para solicitar información o hacer uso de funciones. Ejemplo un software dedicado que use API de un exchange centralizado para recibir información sobre los mercados y operar.

- DEX o DEXes: exchange descentralizado.

- AMM: ‘creador de mercados automáticos’ donde el precio y la liquidez guardan relación.

- LP: pool de liquidez, dónde se deposita capital en 2 o más activos para ganar comisiones de trading.

- Price impact: cambio del precio final determinado por la cantidad de dinero deseado para tradear por el usuario. Mientras más dinero, peor precio de intercambio final.

- Slippage: diferencia entre el precio final esperado y ejecutado en un intercambio.

- TVL: Valor total bloqueado en un protocolo.

Para más definiciones visita defilatam.com/definiciones

Introducción

El surgimiento del mundo Web3 y finanzas descentralizadas trajo un sin fin de protocolos y nuevos servicios en los cuáles los usuarios interactúan entre sí, regidos por contratos inteligentes y que por supuesto, en el caso de DeFi, persiguen el lucro económico. Protocolos de intercambios descentralizados (DEXes), mercados de dinero (lending), emisora de activos sintéticos (vía CDPs u otras), derivados y opciones son categorías notables de plataformas que los usuarios pueden acceder sin necesidad de intermediarios centralizados, todo funcionando dentro de redes como Ethereum. En la carrera por la innovación, los protocolos buscan ofrecer ventajas sobre sus competidores, características exóticas, capturar algún nicho específico y mejorar la experiencia de los usuarios en general.

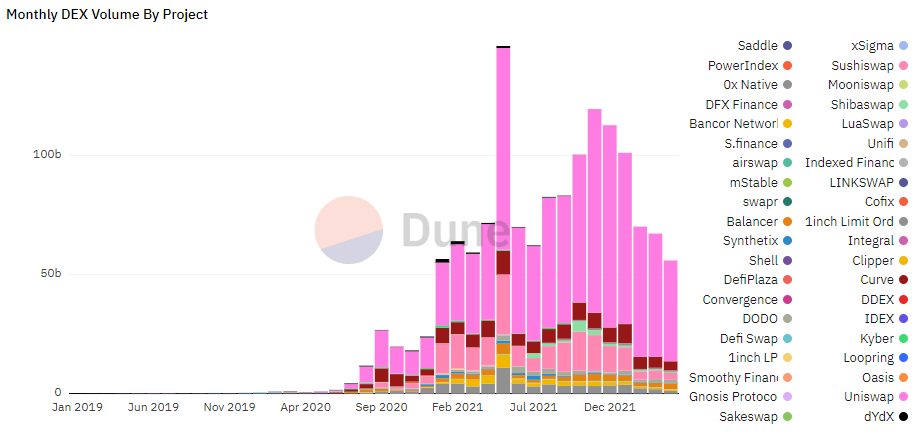

El caso más representativo ha sido el de los exchanges descentralizados (DEXes), que desde sus primeras apariciones desde 2018 con Bancor, Kyber y Uniswap, rompieron el estereotipo de exchange y creación de mercados, operando completamente on-chain vía AMM (de sus siglas, Automated Market Making) y reemplazando la idea de plataformas con libros de órdenes. Como resultado y bajo la asunción de que este es el modelo de DEX más idóneo para redes blockchains de contratos inteligentes como Ethereum y otras, su desarrollo se intensificó hasta el punto de haber al menos 410 protocolos DEXes activos en todo el ecosistema DeFi y que no deja de crecer; que de nuevo, es ampliamente predominado por DEXes del tipo AMM. Por ejemplo, en Ethereum, protocolos como Curve, Uniswap, Balancer, Bancor, forks y demás que, con sus características que le son propias, están allí para ser usados, permitiendo intercambios de activos por otros al momento y monto de nuestra absoluta preferencia. Sin embargo, a simple vista es básico pensar que con 80 opciones disponibles, resulta difícil determinar el protocolo óptimo para realizar intercambios que los usuarios deseen a la mejor conveniencia, y que, particularmente para los traders, esto representa un problema.

Un mundo plagado de liquidez fraccionada y sin control

Hay más de 80 DEXes en Ethereum, 90 en BSC y 40 en Polygon PoS Chain, y así en otras redes. La vasta mayoría son creadores automáticos de mercado (AMM) y similares. Con pocas excepciones como los DEXes de libros de órdenes, del tipo L2 y otras soluciones off-chain, la liquidez del resto está sentada completamente on-chain y por lo tanto disponible para cualquier usuario en pocos clicks (escoger dos tokens y swapear) y una sóla transacción a nivel de interacción con el contrato en la cadena correspondiente (sin contar el approval cuando corresponde) para realizar el intercambio.

Ante diferentes modelos de AMMs y distintas configuraciones de trading fees, los DEXes compiten inevitablemente entre sí para ser los cuáles los usuarios depositen su liquidez, lo cual implica una mejora del ratio de intercambio y a su vez potencial aumento del volumen y más ingresos para los depositantes, ahora proveedores de liquidez. Desde el punto de vista del trader, debe asumir la existencia de diferentes opciones de intercambio, y generalmente reconoce a Uniswap como el DEX para intercambiar cualquier tipo de token ERC20, Curve para tokens basados en monedas estables y poco más. De hecho, es común apoyarse en herramientas como Dextools o Coingecko para averiguar cual es el mercado más concurrido y que debería ser la opción más óptima para swappear - comprar/vender - algún token… pero no siempre es así.

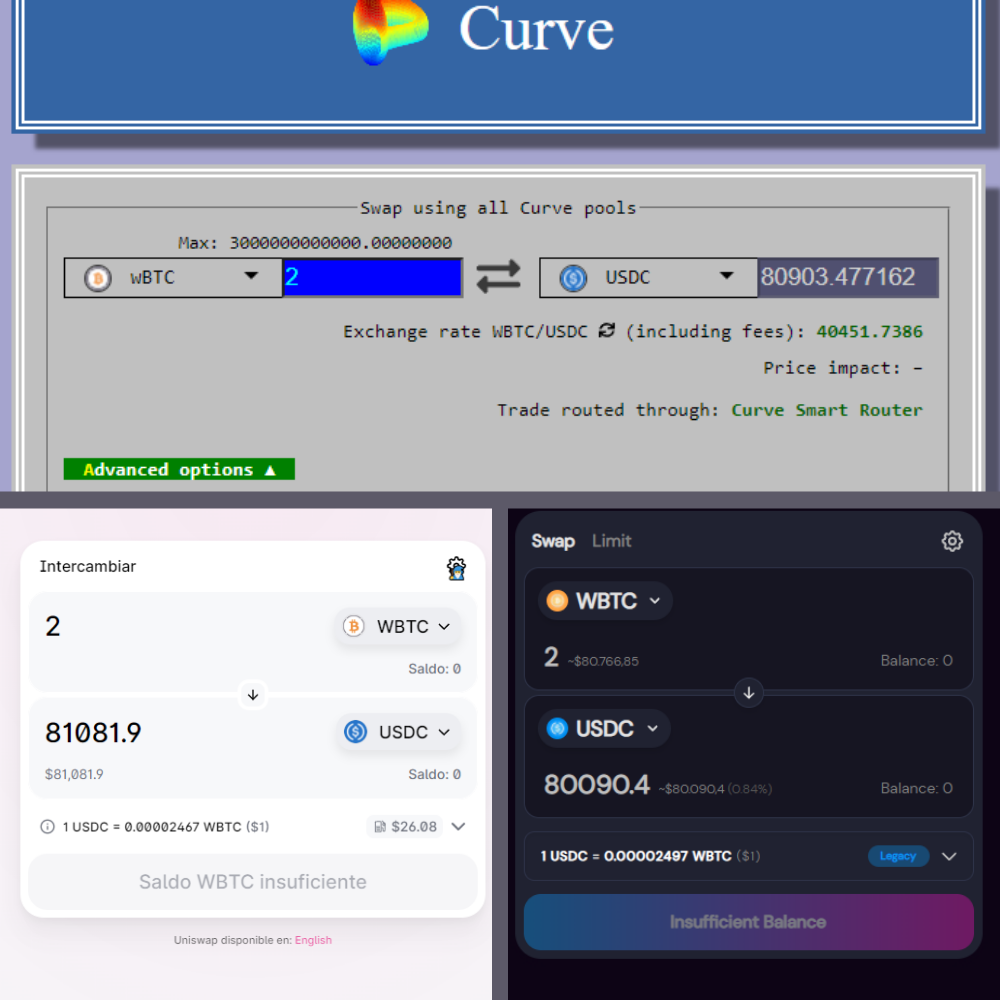

La relación de cambio final depende de cuánto es el monto solicitado para el swap, en cómo la liquidez está dispuesta en el pool y el TVL involucrado según el modo de operar de la misma. En Curve V2 y Uniswap V3 presentan un extremadamente bajo impacto de precio (inferior a 0,02%) para el monto solicitado, sabiendo que el precio y costos de gas son diferentes. Si un usuario optara por usar Sushi, de plano estaría perdiendo dinero por un impacto de precio del 0,8%.

Si bien la eficiencia máxima de los mercados podría alcanzarse si toda la liquidez disponible buscara concentrarse en un sólo lugar o DEX, hay otras ‘fuerzas’ que conducen al depósito de la liquidez en variedad de DEXes distintos como los incentivos de liquidez, la cantidad de fees que reciben los LPs por el servicio y el modo de operar del propio AMM que conlleva a un grado mayor o menor de impermanent loss. Sobre estos diseños de AMM e incentivos como principal factor por el cual la liquidez se distribuye en los modelos propuestos por diferentes protocolos (Uniswap V3 para liquidez concentrada, Curve V1 para pares con un mismo peg como las stablecoins, Balancer con liquidez dispareja que incentiva tokens exóticos, etc), emerge también una relación entre TVL y volumen entre condiciones iguales; a mayor TVL existe una mayor profundidad de liquidez en condiciones permite a su vez la factibilidad de realizar operaciones de mayor monto y frecuencia. Esta relación es una contribución a su vez de la situación de arbitraje entre DEXes, en el cual mientras más TVL, más volumen necesario para re-equilibrar los AMMs a precio de mercado.

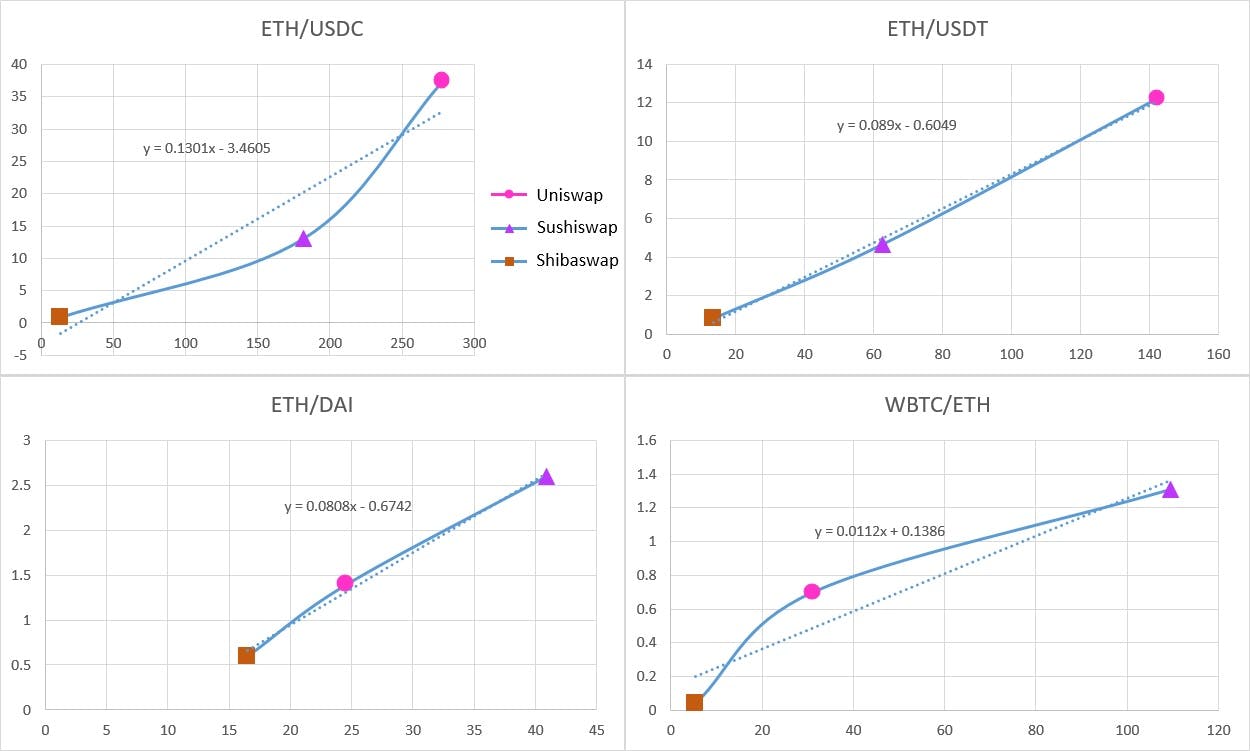

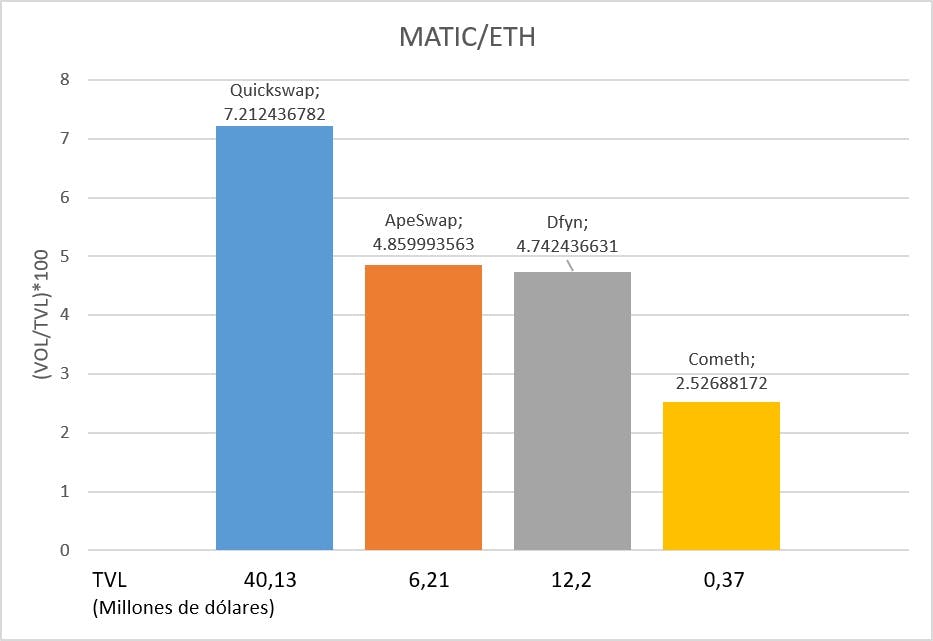

Este otro caso de liquidez fraccionada ilustrativo es la comparativa entre Uniswap V2, y los forks Sushi y Shibaswap, en el que a pesar de ser casi exactamente el mismo tipo de AMM, los incentivos en SUSHI y en shibaswap empujan a los proveedores de liquidez a aprovechar dichas oportunidades. Del mismo modo para la red Polygon PoS es posible encontrar actividad dispersa entre DEXes forks de Uniswap V2 para un mismo par, pero que converge a la proporcionalidad según su TVL.

La relación Volumen/TVL disminuye a medida que el DEX pierde TVL y por lo tanto público quienes prefieren usar DEXes con mayor TVL debido a la posibilidad teórica de intercambiar a mejor precio y menor slippage. A medida que el DEX tiene menos TVL es también probable que su actividad esté más relacionada a oportunidades de arbitraje.

Aunque estas comparativas experimentales merecen un estudio mucho más profundo y para otros propósitos, tanto para Ethereum, Polygon PoS y otras redes, la demostración es que no es posible concebir un mercado único de liquidez e intercambios, aún cuando los protocolos tengan exactamente el mismo funcionamiento (forks): siempre habrá incentivos y motivos particulares para participar en uno u otro como LP, lo cual se corresponde con la naturaleza permissionless del mundo DeFi. Sin embargo, se pierde eficiencia de mercado para las partes de acuerdo a la concepción original de los DEXes ya que:

- Los proveedores de liquidez dejan de estar interesados netamente en las ganancias provenientes de la recolección de fees, para mirar otras variables como el farming de tokens de gobernanza.

- La liquidez fraccionada conduce a los intercambios sean de peor calidad (menor profundidad -> mayor impacto de precio) de lo que hubiese sido si existiese un sólo AMM (ejemplo, que no se forkearan continuamente versiones de Uniswap V2) y que por tanto se incentive una mayor generación de volumen y fees.

La naturaleza abierta de las blockchains permite el despliegue de un sin fin de DEXes con sus ventajas y características que le son propias, permitiendo a los usuarios LPs decidir en libertad a dónde ir. Así que, ante la no-existencia de un mundo ideal donde LPs y traders convergen en el mismo punto, la única solución es que los traders descubran las mejores oportunidades para hacer sus intercambios: al mejor precio y al menor coste.

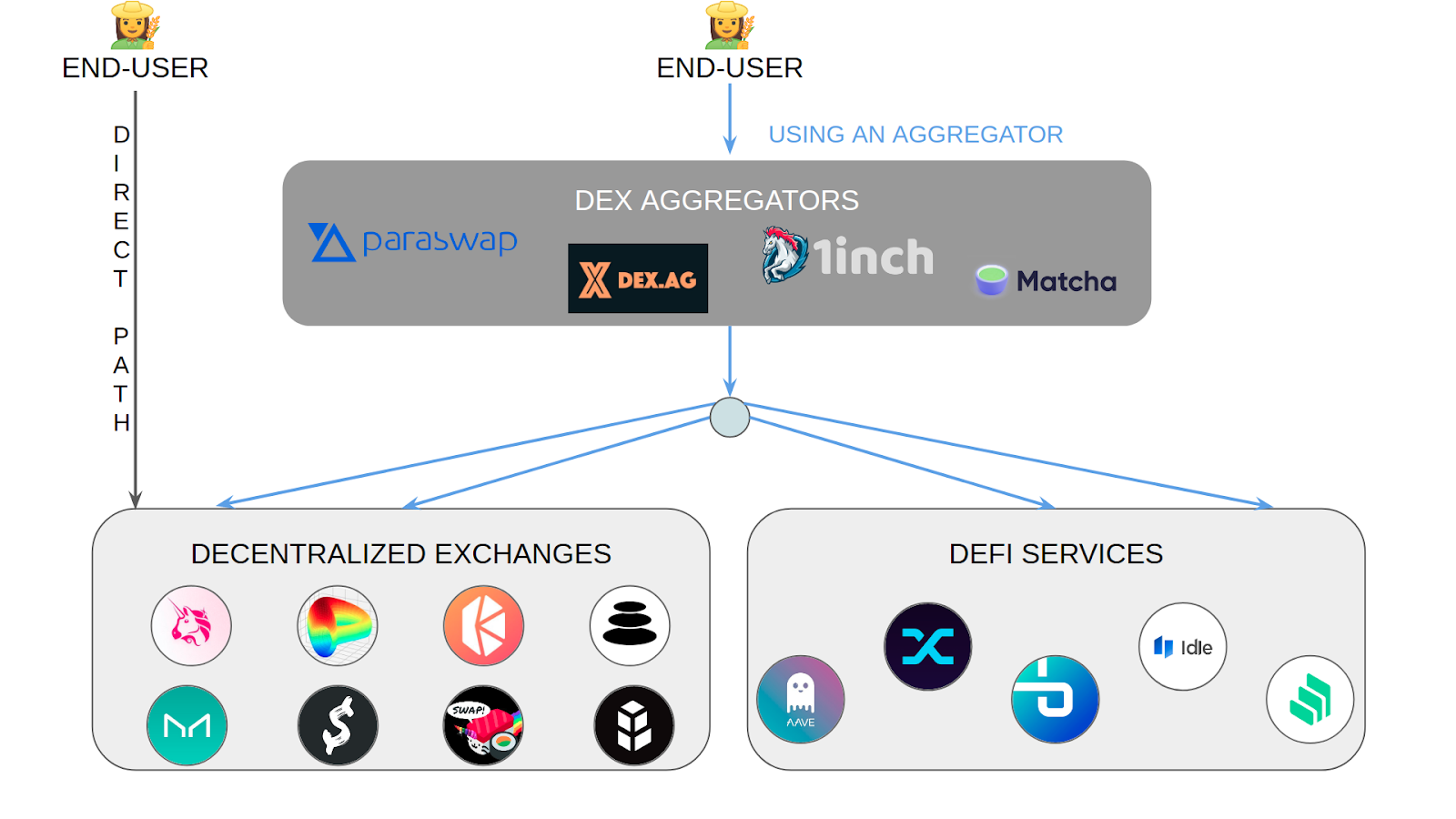

DEX Aggregators: enrutadores inteligentes en busca del mejor precio

La agregación es uno de los servicios más importantes en el mundo tradicional y el internet. La agregación es la recopilación de la información que está siempre dispersa, para ser provista al usuario a su mejor conveniencia. Un ejemplo muy sencillo y cercano son los servicios de google en sus búsquedas de imágenes, videos y en el modo en que nos clasifica las noticias. La misma idea se aplica para los servicios de búsqueda de hoteles y vuelos al mejor precio.

Bajo esta idea, un DEX aggregator resuelve el problema de la información dispersa relacionada a los precios, liquidez, pools, costos de operación y más entre los diferentes DEXes existentes u observados para ofrecerle al usuario la posibilidad de realizar sus intercambios al mejor precio posible y más bajo coste, o sea que siempre resulte en el mejor retorno posible. En un mundo plagado de liquidez fraccionada y sin control, los DEX aggregators son la solución para el usuario que busque su mejor interés -mejor precio; ahorro de dinero-, salvando su tiempo -buscar listado de DEXes, determinar el idóneo- y elevando su nivel de bienestar.

Lo más importante de los DEX aggregators, es que este servicio puede llevarse a cabo de una manera completamente no custodial, lo cual conserva la mayoría de las propiedades que cumplen hoy los protocolos DeFi de Ethereum y otras redes: uso de contratos inteligentes, interacciones de un solo paso (swaps), sin registro previo automatizados y permissionless. Los protocolos más importantes en esta categoría son 1inch, Matcha vía 0x y Paraswap.

Funcionamiento de un DEX aggregator

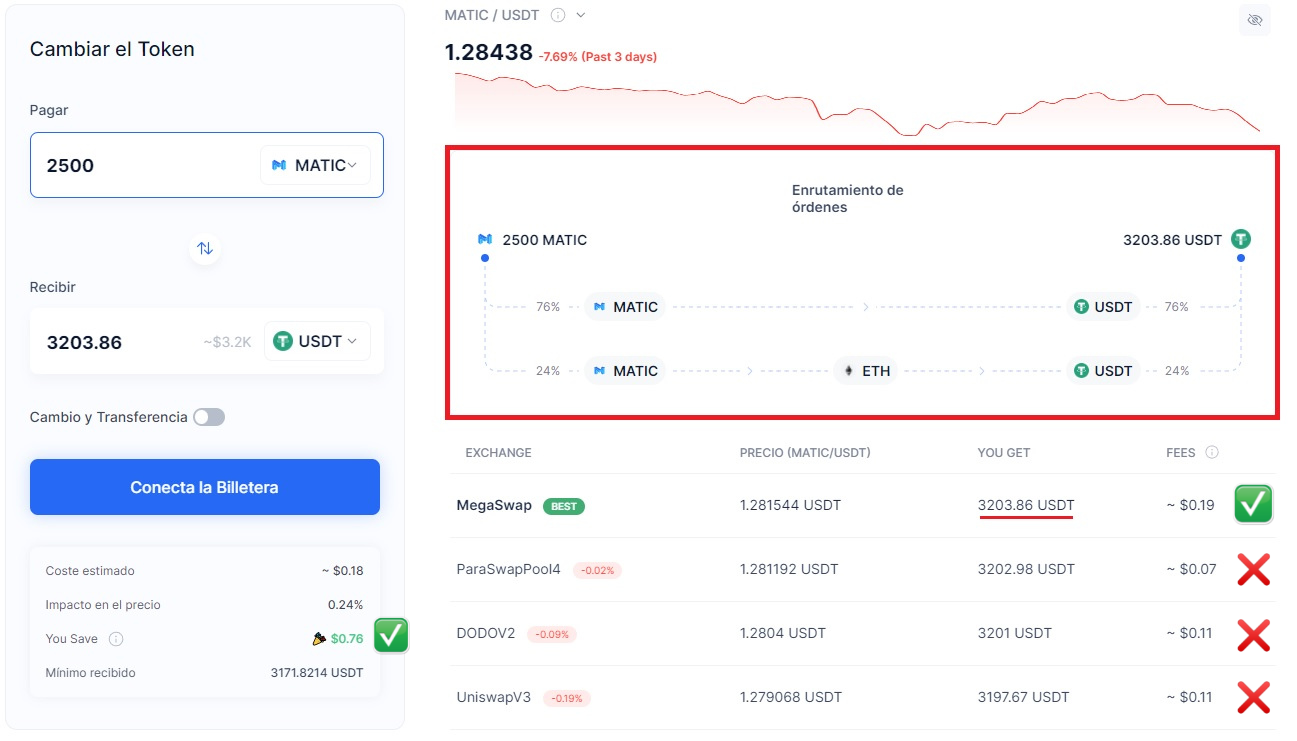

Al igual que la mayoría de los protocolos, los DEX aggregators tienen smart contracts en los cuales se interactúa a través de una interfaz web o estilo App. En el core del protocolo, los usuarios realizan una solicitud en la interfaz sobre un determinado swap (Ejm. swappear 1000 DAI por ETH), y a través de una API el protocolo computa off-chain la mejor ruta y combinación posible para ejecutar el mejor trade o más conveniente al usuario. Para ello, el DEX aggregator tiene divisado todos los DEXes posibles para operar desde su smart contract.

Las APIs de los DEX aggregators a nivel del website (fuera de la blockchain) cumplen con el servicio de monitorear en tiempo real los precios y la liquidez de la amplia gama de DEXes existentes la cadena donde el usuario pretende ejecutar el swap. El algoritmo usualmente responde a las diferentes preguntas/variables que impactan en el ratio final de intercambio tales como:

- Precio y liquidez: ¿En cuál de los DEXes está el precio más bajo de compra (o a la inversa, el precio más alto de venta) entre los diferentes LPs disponibles? y si mi monto de intercambio es considerable (digamos, equivalente a 1000 dólares en adelante), ¿Que LPs en DEXes me ofrecen el menor price impact de acuerdo al funcionamiento de cada AMM y TVL del LP?

- Comisiones: ¿Que DEXes y sus LPs poseen menores comisiones de trading?

- Tarifas de red: ¿Cuáles son los DEXes cuyos smart contracts derivan en menores costes de interacción, reduciendo el gas usado para ejecutar el swap?

- Fuentes adicionales: ¿Hay algún protocolo de órdenes límites, minteo, lending u otras que resulte en mejor ratio de intercambio respecto a los DEXes tradicionales?

Un DEX aggregator es capaz de procesar todos estos factores por medio de integraciones que se han hecho de antemano al nivel de interfaz y/o de los contratos. Cada aggregator tiene su propia rapidez de respuesta y actualización a nivel de API, que es lo que a fín de cuentas determina el tipo de solicitud generada y que el usuario lleva a ejecutar al momento de enviar la transacción al contrato enrutador del agregador.

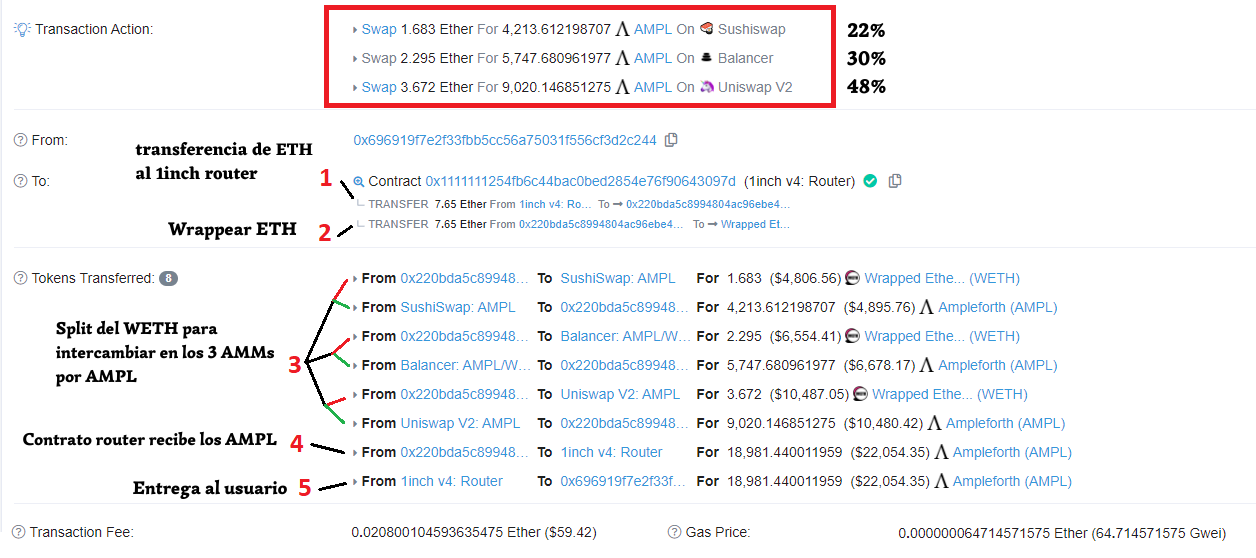

Cuando la orden de intercambio es relativamente grande, los agregadores son capaces de enrutar los fondos a diferentes DEXes simultáneamente para obtener el mejor ratio de intercambio de lo que hubiese sido en caso de utilizar un único DEX con el mejor precio del momento. Del mismo modo, puede utilizar diferentes LPs de un mismo DEX cuando la liquidez no está directamente conectada entre un token A y uno B (ejemplo no existe pools de A/B o posee baja liquidez, por lo que es factible swappear de A→C y luego a C→B).

Dado que las variables pueden afectar la calidad de intercambio (precio, coste de la transacción), los DEX aggregators suelen incluir herramientas adicionales como la discriminación específica de DEXs a utilizar, rutas que se enfoquen en el menor coste de gas posible y otras personalizaciones. Una importante característica del uso de agregadores, es que el token approval es de única vez (en infinito) sin importar qué rutas tome el enrutador a través de diferentes DEXes para futuros swaps.

Una integración notable de los DEX aggregators son las órdenes vía RFQ, entendidos como creadores de mercados profesionales, conectados directamente con la plataforma del DEX aggregator para competir con el resto de los exchanges descentralizados en el ofrecimiento de precios de intercambio para los usuarios comunes. La ventaja de este sistema es que los intercambios por esta vía a market makers particulares conlleva menos costes de transacción de lo que sería enrutar a un DEX ‘complejo’; aunque no siempre está bien desvelado quién provee esta liquidez. Por supuesto la participación de los market makers no está garantizada a todo momento ni en todos los tokens disponibles.

1inch

- Lanzado en 2019 y ya por la V4, 1inch.io es uno de los agregadores más populares del espacio. Cuenta con 78 fuentes de liquidez para los trades en Ethereum, 41 en BNB Chain, 28 en Polygon, así como también presencia en redes tales como Optimism, Arbitrum, Gnosis, Avalanche y Fantom. Permite bajar el slippage seteado a un mínimo de 0,001%.

- 1inch cuenta con órdenes RFQ que presupone ser 20,8% más baratos (en consumo de gas) que otros agregadores y tiene LPs propios seteados por gobernanza, opcionalmente recompensado con sus token de gobernanza 1INCH.

- Su protocolo con Limit orders con tiempo de expiración de hasta 7 días, OTC y P2P como herramientas adicionales de intercambio.

- Desde 1inch las fuentes de liquidez pueden ser discriminadas a pedido del usuario, y existe posibilidad que de los swaps puedan ser ejecutados “parcialmente” (cuando hay muchas rutas involucradas) cuando las condiciones de mercado empeoran instantáneamente y el precio objetivo no se cumple para todas las rutas ya establecidas por el swap, y así evitar una transacción revertida por culpa de una de las partes.

- 1inch es el token bandera del protocolo, lanzado vía distribución a equipo, inversores, tesorería y a usuarios vía airdrop. Con su token de gobernanza en stake, los usuarios participan en un programa de reembolso por gas gastado en forma de más tokens 1INCH.

Matcha vía 0x

- 0x Exchange es fundado en 2017 y Matcha lanzado en 2020. 0x es el protocolo sobre la cual la interfaz matcha.xyz permite a los usuarios swappear a su mejor conveniencia. Actualmente va por la V4 y está desplegado en Ethereum, BNB Chain, Polygon, Avalanche, Fantom, Celo y Optimism. Acepta bajos slippages de hasta 0,1%.

- Matcha cuenta con órdenes RFQ provisto por profesionales.

- Matcha adiciona protocolo de Limit orders con tiempo de expiración de hasta 7 días.

- Su token ZRX fué distribuido vía ICO y tiene rol en la gobernanza de 0x.

Paraswap

- Lanzado a finales del 2019, Paraswap.io es el tercer DEX aggregator más popular del ecosistema. Actualmente va por la V5 y tiene presencia en Ethereum, BNB Chain, Polygon, Avalanche y Fantom. Es el único agregador que permite realizar intercambios con una tolerancia al slippage de 0%, lo que permite al trader recibir como mínimo el monto esperado por la ejecución del swap o revertir la operación.

- Paraswap incluye sistema de órdenes RFQ conocidos como ParaswapPools. Los ParaswapPools son un conjunto de market makers profesionales incentivados a participar lo más activamente posible dentro de Paraswap.

- Su token, PSP, fue lanzado vía distribución a equipo, inversores, tesorería y a usuarios vía airdrop. PSP es el incentivo y recompensa principal para los market makers operar, del cual los holders hacen staking escogiendo un ParaswapPool de su preferencia y según su desempeño.

- Adicionalmente, el staking en PSP hace al usuario elegible para el programa de reembolso de hasta el 100% de las tarifas de gas.

Siendo estos los principales, cabe destacar que en tiempos más recientes han surgido multitud de variantes y conceptos con características particulares tales como metaDEXes resistentes al MEV (CowSwap), agregadores que operan con una lógica completamente on-chain sin necesidad de APIs (SwapSwap), soluciones híbridas que combinan DEXes y CEXes + de integración cross-chain (Orion, OpenOcean). No obstante requerirán otra publicación para caracterizar y ahondar en dichos servicios.

No todo es altruismo

Uno de los puntos menos conocidos son los modelos de negocios implementados por los DEX aggregators para funcionar y ser sustentables en el largo plazo, ya que, después de todo, gran parte de su infraestructura se basa en operaciones se realizadas off-chain para mostrar y hacer ejecutar al usuario el swap más conveniente para sí. Los tokens de gobernanza cumplen su rol en incentivar a participantes dedicados a proveer liquidez directamente a los DEX aggregators, gestionando tesorería y financiandose a partir de la inflación de su propio token. No obstante, estos protocolos suelen aprovecharse de algo más genuino: el slippage positivo.

Antes que nada, los DEX aggregators no son capaces de cobrar tarifas de trading por su servicio, ya que automáticamente dejarían de ser competitivos; sería como si una red social cobrara una comisión por cada post publicado por sus usuarios. De hecho, 1inch, Matcha y Paraswap afirman tener 0% de fees de trading, sea cual sea la operación ejecutada para el swap. No obstante, los DEX aggregators ganan dinero tomando tajada de las ganancias inesperadas para el usuario como resultado de un movimiento de mercado favorable para el tipo de swap ejecutado.

La tolerancia al slipagge es lo máximo que estamos dispuestos a aceptar en caso de un movimiento de precios desfavorable a nuestro trade:

- En un DEX o DEX aggregator, Pepe quiere vender 1 ETH por DAI así que la interfaz le muestra un cambio por 3000 DAI.

- Pepe no quiere que su transacción se revierta por volatilidad del mercado y baja de ETH, así que setea un slippage de 0.3%; -asumiendo que no hay fees-, esto implica que Pepe estará dispuesto a recibir un mínimo de 2991 DAI.

- Si por el contrario ETH sube 0.1% durante el envío de la transacción, Pepe podría recibir 3003 DAI, 3 DAI adicionales no asumidos por el usuario desde la interfaz.

Un DEX aggregator a través de su contrato enrutador es capaz de distinguir directamente esta ganancia inesperada del trader (los 3 DAI) para luego arrebatárselo. En este sentido 1inch recolecta todo el slippage positivo de sus usuarios en favor de la DAO y la financiación del proyecto y equipo. Paraswap recolecta el 50% del slippage positivo, entregando el restante a sus usuarios. Matcha afirma que todo el slippage positivo se le es entregado a los usuarios.

Otras fuentes de recolección de tarifas provienen de la integración con otros protocolos y servicios que utilicen los DEX aggregators bajo el capó.

Más allá de las interfaces oficiales

El servicio de los DEX aggregators se ha expandido a múltiples instancias gracias a la integración de los proyectos mediante las APIs. Billeteras, trackeadores de portafolios, protocolos y servicios centralizados suelen sumar estos agregadores para mejorar la experiencia de usuario en sus propias interfaces de usuario.

Las aplicaciones de billeteras y trackeadores de portafolios incluyen servicios de swap in situ para evitar el uso de navegadores terceras interfaces y por tanto simplificar la experiencia de usuario. Casos como Metamask y su servicio de swaps que se conecta a Paraswap, 1inch y Matcha simultáneamente; Trust Wallet con 1inch, Ledger con Paraswap. Inclusive 1inch ha lanzado su propia billetera DeFi y pos de captar más tráfico de los usuarios. Para portafolios, Zapper utiliza Paraswap y 1inch, y Zerion los 3. Hay que tomar en cuenta que estas aplicaciones y servicios pueden estar cobrando fees adicionales y no siempre es transparente.

Algunos protocolos DeFi han integrado agregadores para aumentar la eficiencia y practicidad en el uso de los mismos. En determinadas versiones de Aave utiliza Paraswap, lo que permite a los usuarios swappear de un colateral a otro sin necesidad de retirar de Aave paso a paso y tener que hacer repagos. Otros tales como Symphony Finance para limit orders + yield (YOLO) y Mean Finance para hacer DCA utilizan Paraswap y 0x respectivamente para obtener los mejores ratios de intercambio. Rango Exchange integra el rol de agregadores tales como 1inch y una lista de puentes para determinar la mejor ruta cross-chain para los usuarios pasar de un activo A en una cadena 1 hacia la cadena 2 en un activo B.

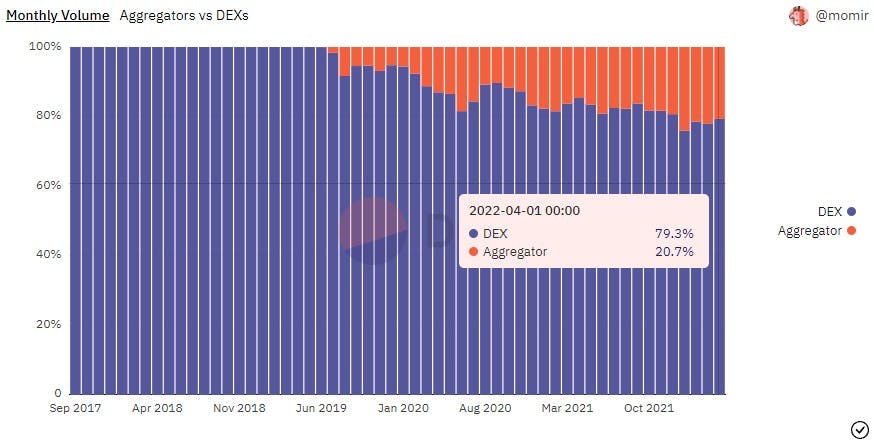

Estadísticas

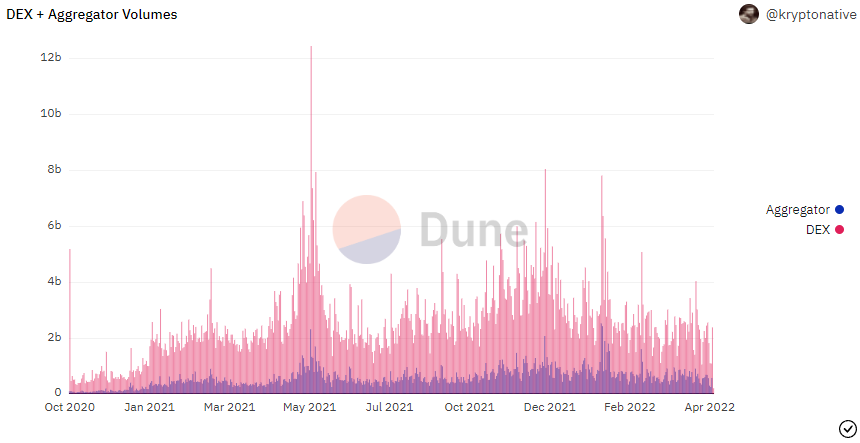

Desde el surgimiento de las primeras versiones de DEX aggregators en el 2019 en Ethereum, el volumen ocupado no para de crecer en términos relativos respecto a la actividad de los intercambios directos vía DEXes. El aumento de participación y mejora de los servicios RFQ en contraste con la competencia entre distintos AMMs no hace más que beneficiar la narrativa sobre el uso de agregadores. No obstante, cuando los tokens a intercambiar tienen predominancia en un solo DEX, resulta costoso e innecesario el uso de agregadores, ya que suma más costos de gas.

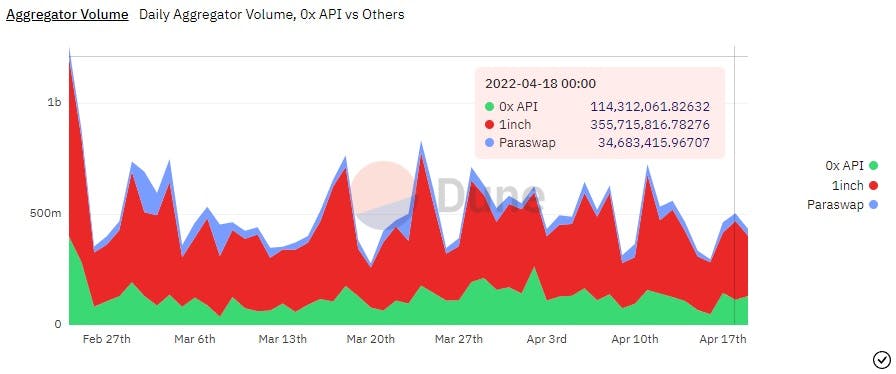

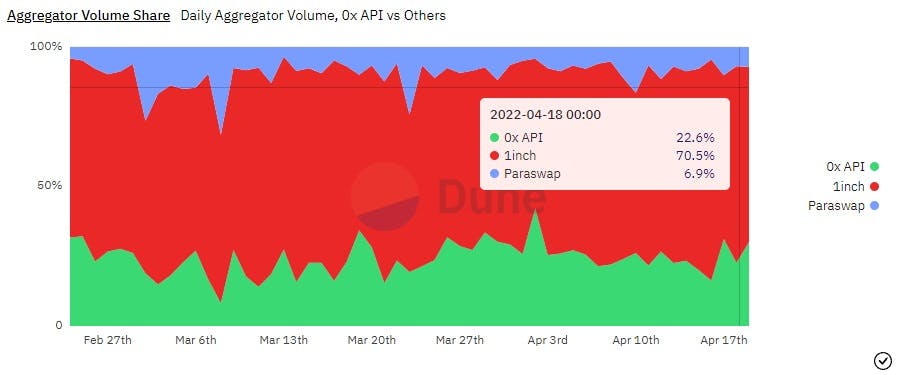

Una comparativa del volumen de 1inch, 0x + matcha y Paraswap en Ethereum revela que 1inch es el DEX aggregator que captura mayor volumen de los usuarios, con una cuota de mercado de al menos dos terceras partes. En segundo lugar 0x y por último Paraswap, todo en proporcionalidades poco cambiantes.

Los rápidos tiempos de respuesta de la API, las features, el marketing e integraciones de peso (que motivan la adopción, como en las wallets) son razones de peso para fijar tendencia en el uso de agregadores, puesto que a la vista del usuario común, los tres son productos similares. Es interesante notar la dominancia de 1inch respecto a sus competidores, a pesar de ser el DEX aggregator que menos beneficia a los usuarios cuando se trata de slippage positivo, lo que podría indicar que el usuario promedio no está informado sobre la variedad de agregadores y por tanto no distingue sus diferencias más importantes. Entre los usuarios más expertos, son altas las preferencias a usar 0x/Matcha por la entrega de todo el slippage positivo a sus usuarios.

Conclusión

Ante la inevitable realidad de la liquidez fraccionada en diferentes protocolos DEXes en todas las cadenas, los DEX aggregators son la opción más sensata para realizar intercambios, importancia que se acentúa en la medida que los montos solicitados a swappear se hacen más considerables. Esto puede tener un impacto más significativo en redes alternativas a Ethereum tales como Polygon PoS, Fantom, Avalanche, etc, donde las comisiones de red son lo suficientemente bajas para no impactar en las transacciones enviada por estos protocolos, aun cuando sean complejas e involucran diferentes rutas simultáneamente (2 o más DEXes).

Aunque en la experiencia de usuario resulta similar para el caso de 1inch, Paraswap y Matcha, la situación de slippage positivo en las dos primeras puede resultar negativo para los usuarios en el largo plazo, mientras que por ahora, Matcha no deduce las ganancias inesperadas del total del trade. En cualquier caso, las interfaces y rapidez de respuesta de sus APIs/websites son un factor de peso de los usuarios en la preferencia de unos a otros. En DeFi LATAM abogamos a los usuarios a investigar y contrastar detenidamente cada uno de los agregadores mencionados antes de una elección particular a la hora de ejecutar sus trades recurrentes.

***

Fuentes:

https://hedgetrade.com/what-are-dex-aggregators/

https://mirror.xyz/0xd8159c4DD43FEe99FA86D0BAaCA7a9cC33334864/U8orAMJYwUEPzFRweUUzAZp6KyNiKF1OVvgTC5j2Xog

https://docs.0x.org/

https://doc.paraswap.network/

https://docs.1inch.io/

https://coinyuppie.com/dex-aggregators-the-future-of-on-chain-transactions/

https://blockcast.cc/news/dex-aggregator-is-just-a-fixed-model-analyze-the-five-major-projects-from-aspects-such-as-adjusted-prices/

https://dune.com/danning.sui/dex-aggregators-by-sui414

https://dune.com/momir