Esta es la historia de los emprendedores e investigadores que intentaron, por décadas, desarrollar dinero en efectivo para Internet…

El dinero en efectivo es una construcción social extraordinaria. Permite a dos desconocidos intercambiar valor de manera inmediata. Alice acuerda comprar un producto a Bob por 1 moneda. Ella entrega la moneda. Él entrega el producto. Y ambos siguen su camino.

El cash tiene dos propiedades fundamentales: el anonimato y la descentralización. Ambas partes pueden realizar la transacción sin revelar su identidad. Y el pago se realiza de manera directa, sin la intervención de un banco o agente intermediario.

Pero el efectivo sólo funciona cara a cara. La transferencia física del billete de Alice a Bob significa que el poder de compra se transfiere de Alice a Bob.

Sin embargo, a la hora de hacer un pago a la distancia, la otra persona no está frente a nosotros. Para transferir el valor, necesitamos confiar en un intermediario.

Agentes de intermediación financiera, como bancos y tarjetas de crédito, permiten que los pagos se realicen de manera segura.

En una transacción por Internet, Alice da a Bob los datos de su tarjeta de crédito. Y Bob consulta al banco de Alice. El banco confirma la disponibilidad de fondos y transfiere el dinero. Entonces Bob entrega el producto. Y Alice no puede volver a gastar esa moneda.

Esto es dinero electrónico. Pero no es cash digital. En efecto, no cumple con las condiciones de anonimato y descentralización. Ambas partes deben revelar su identidad a un actor de confianza. Y nunca hay un pago directo de Alice a Bob. Hay un pago de Alice al banco, y del banco a Bob.

Los Pioneros del Cash Digital

Durante años, distintos investigadores intentaron desarrollar un activo digital con las propiedades del cash. Un activo que no necesitara confiar en un intermediario para las transacciones y que permitiera a las partes preservar su identidad.

En 1983, el criptógrafo David Chaum publicó el paper Blind Signatures for Untraceable Payments, donde proponía el eCash. Si bien la moneda resguardaba el anonimato de las partes, aún dependía de un intermediario para validar que no hubiese sido gastada previamente.

Este paper dio origen a la empresa DigiCash, fundada por el propio Chaum, que pudo haberse convertido en una plataforma global de pagos en Internet. Llegó en un momento en que se auguraba un crecimiento exponencial del comercio electrónico y los pagos por Internet.

En su empresa, Chaum tuvo como discípulos a algunas personas que, con el tiempo, se convirtieron en grandes nombres de la industria del blockchain, como Nick Szabo, el creador del concepto de contratos inteligentes, y Zooko Wilcox, creador de la moneda Zcash.

La historia no terminó bien para DigiCash. Por una serie de malas decisiones de gestión, la empresa se presentó en bancarrota en 1998.

Un año después, en 1999, en una célebre entrevista, el economista Milton Friedman lanzó la siguiente predicción:

“Una cosa que aún falta, pero que pronto será desarrollada, es dinero en efectivo electrónico. Un método donde, al comprar en Internet, se pueda transferir fondos de A a B, sin que A conozca a B ni B a A. De la misma forma en que ahora puedo tomar un billete de 20 dólares y dárselo, sin que quede registro de donde vino y que usted pueda obtenerlo sin saber quién soy”.

La entrevista de 1999 donde el economista Milton Friedman predice la creación de dinero en efectivo para Internet.

Tuvieron que pasar 25 años para que alguien encontrase la respuesta. En septiembre de 2008, la explosión de la burbuja hipotecaria puso al sistema financiero mundial al borde del colapso.

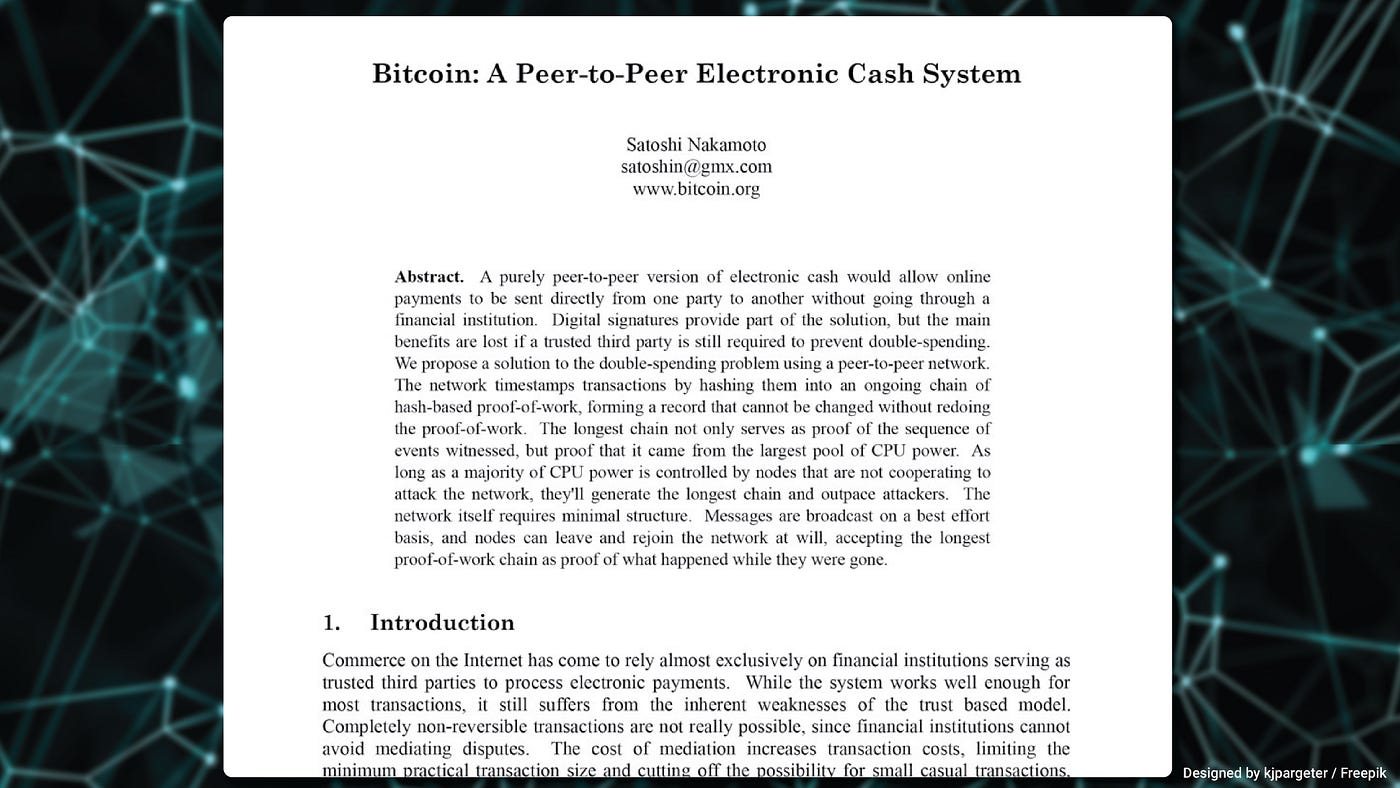

El 31 de octubre, mientras miles protestaban en las calles de Nueva York, alguien publicó un paper en un foro de Internet bajo el seudónimo de Satoshi Nakamoto. Proponía una tecnología llamada blockchain para la creación de una moneda electrónica llamada bitcoin.

Tras años de búsqueda, alguien había descubierto una solución anónima y descentralizada: el Santo Grial del cash digital.