Gracias a su potencial para reducir los costos de enviar y almacenar dinero, las criptomonedas son un camino hacia la inclusión financiera…

En la década de 1970, Muhammad Yunus advirtió que la falta de acceso a servicios financieros básicos era una causa importante de pobreza en economías emergentes.

Un crédito de unos pocos dólares podía hacer una enorme diferencia si permitía a una persona de bajos recursos comprar una máquina de coser o una herramienta de labranza.

Yunus ganó el Premio Nobel de la Paz de 2006 por su contribución al desarrollo de los microcréditos a través de la creación del Grameen Bank.

En aquel momento, por supuesto, jamás hubiese imaginado que las criptomonedas podrían realizar un aporte quizá mucho mayor a cumplir su sueño de inclusión financiera universal.

Gestión del Sistema de Pagos

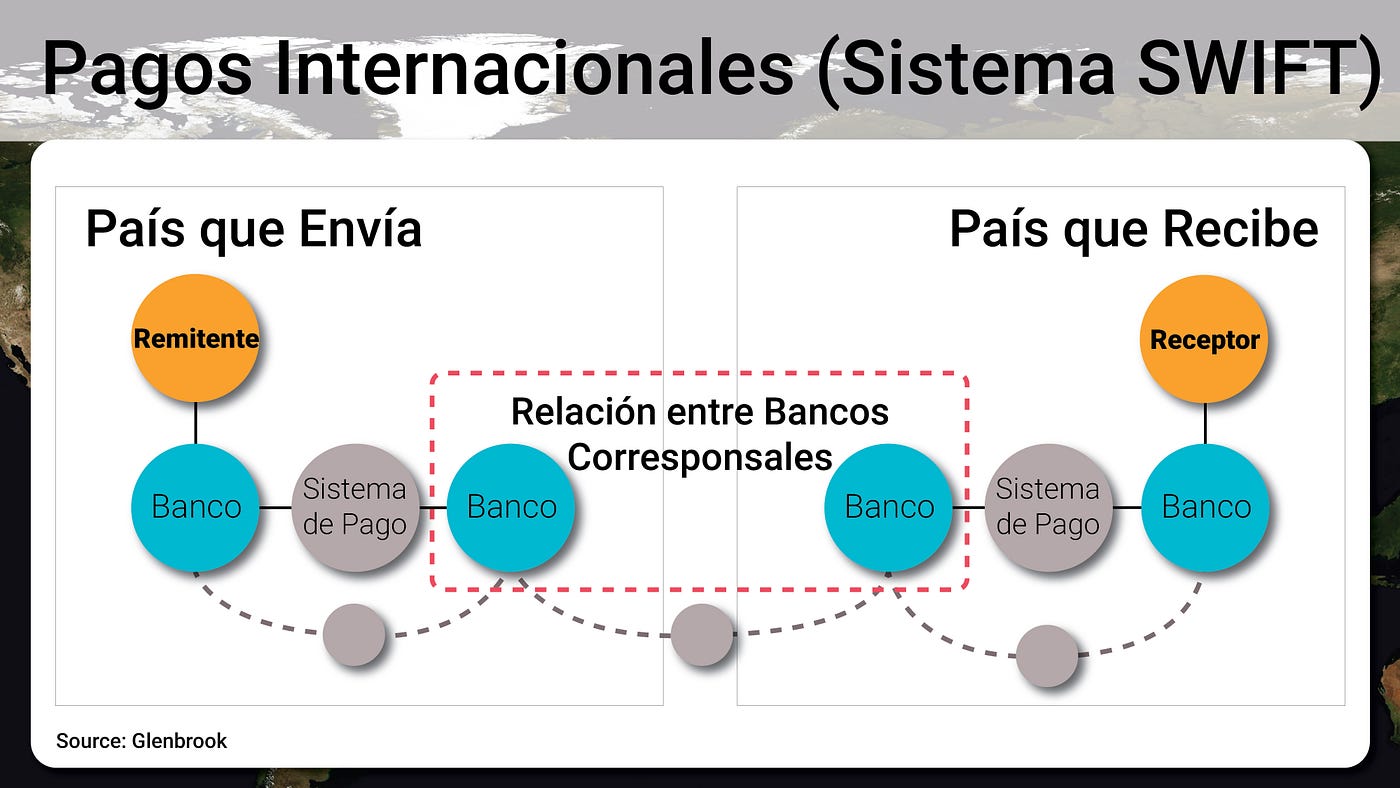

La gestión de pagos es una función central del sistema financiero. En un mundo que en 2018 envió la cifra récord de casi 700 mil millones de dólares en remesas, el blockchain puede ayudar a personas de bajos recursos a ahorrar mucho dinero en comisiones por transferencias.

Pensemos en el caso de Carmen, que vive en un pueblo del interior de Perú. Todos los meses, su hijo Salvador le envía 300 dólares desde Canadá a través de una transferencia bancaria.

Los fondos se transmiten a través del viejo sistema SWIFT de transferencias bancarias internacionales. El dinero pasa por 7 intermediarios hasta llegar a destino. Cada uno introduce costos y demoras en el proceso.

Carmen suele pagar una comisión del 10% y el dinero tarda varios días en llegar.

Recientemente, Salvador y Carmen empezaron a utilizar criptomonedas para las transferencias. Carmen descargó un monedero de criptomoneda en su móvil, una aplicación que permite enviar y recibir pagos.

Todos los meses, Salvador envía a su madre 300 dólares en bitcoin. Una vez recibidos en su monedero, ella utiliza los servicios de un exchange para convertirlos en soles peruanos que se depositan en su cuenta bancaria. Y todo esto con una comisión de sólo 1%.

Ahora, Carmen tiene un ingreso disponible casi 30 dólares más alto todos los meses. Antes, ese dinero quedaba en manos de los intermediarios.

En diferentes lugares, el blockchain ya está haciendo una gran diferencia en las vidas de personas que dependen de las remesas para la subsistencia.

Gracias a las criptomonedas, la empresa Coins bajó el costo de las comisiones del 8 a 3% en Filipinas, un país que recibe anualmente 26 mil millones de dólares en remesas. Los usuarios ni siquiera necesitan tener un monedero. Pueden operar directamente a través de una amplia red de 22.000 casas minoristas en todo el país.

Abra es otra empresa que permite realizar transferencias internacionales a través del blockchain. Las partes ni siquiera necesitan saber que están operando con criptomonedas. Para ellas, todo ocurre como si se tratara de una transferencia de efectivo, pero con comisiones mucho más bajas.

Reserva de Valor

A lo largo de su historia, Argentina sufrió serias crisis monetarias y bancarias. En 1989 y 1990, estallidos de hiperinflación pulverizaron los ahorros de la población. En 2001, los bancos confiscaron el dinero de los ahorristas.

En 2008, Zimbabwe llegó a tener una tasa de inflación de 500 mil millones por ciento. El valor se depreció de tal manera que el gobierno dejó de imprimir billetes, y se empezó a utilizar la moneda de países vecinos.

En agosto de 2018, un pollo de 2.4 kg costaba 14,6 millones de bolívares en Venezuela, el equivalente de 2,22 dólares. En 2019, la inflación era de 10 millones por ciento.

En países como Argentina, Zimbabwe y Venezuela, el dinero no cumple con su función básica de ser una reserva de valor. Los bancos no son lugares confiables para resguardar los ahorros. Por eso, la población se acostumbró a ahorrar en billetes físicos y en monedas fuertes.

Con frecuencia, también se utilizan monedas extranjeras como unidad de cuenta. En Argentina, por ejemplo, los valores de los inmuebles típicamente están denominados en dólares.

Tradicionalmente las criptomonedas tuvieron grandes fluctuaciones de precio, por lo que no fueron aptas para la utilización como reserva de valor o unidad de cuenta.

Pero el valor se ha ido estabilizando progresivamente. Y se han empezado a desarrollar nuevas criptomonedas conocidas como stablecoins, que mantienen un valor constante contra algún activo tradicional.

La stablecoin más popular es DAI, desarrollada por la empresa MakerDAO, que mantiene una paridad de uno a uno con el dólar. DGX, desarrollada por Digix, está respaldada por oro depositado en un banco de Singapur.

Las criptomonedas aún están en una fase temprana. Cuando su uso se vuelva más masivo y su valor más estable, tendrán un enorme impacto en la inclusión financiera alrededor del mundo.

Por ejemplo, un vendedor callejero de Indonesia podrá fijar sus precios y cobrar en criptomoneda. En lugar de guardar sus ahorros en dólares norteamericanos dentro de una caja de zapatos, podría tenerlos en una stablecoin.

Ese dinero gozará de la seguridad de la red de bitcoin, no de la jurisdicción legal del usuario. No podrá ser confiscado por los bancos ni por el gobierno. En Indonesia, Zimbabwe o Suiza, un bitcoin es un bitcoin.

En la década de 1970, cuando empezó a trabajar con microcréditos, Muhammad Yunus no imaginó una tecnología con el potencial de inclusión del blockchain.

En un mundo donde unas 2.000 millones de personas carecen de una cuenta bancaria básica, el blockchain llega con la promesa de crear un sistema global de pagos y crédito.

Un sistema que permita al capital circular a un costo cercano a cero. Un sistema al que cualquiera pueda acceder desde su teléfono móvil desde cualquier lugar del mundo.

Una verdadera democratización de las finanzas.

En esta charla en la conferencia Devcon de Osaka 2019, Mariano Conti explica cómo el cripto le permite vivir en un entorno de alta inflación como la economía argentina.