Desde el cable transatlántico hasta las finanzas descentralizadas del blockchain. Los grandes hitos de casi dos siglos de innovación financiera…

El paper “La Evolución del Fintech: ¿Un Nuevo Paradigm Post-Crisis?” propone una división de la historia del fintech en tres grandes períodos: Fintech 1.0 (1866–1967), Fintech 2.0 (1967–2008) y Fintech 3.0 (2008-presente).

Veamos los grandes hitos de cada uno de ellos...

Fintech 1.0 (1866–1967): de lo Analógico a lo Digital

En el siglo XIX, la innovación tecnológica en las finanzas estuvo marcada por nuevos medios de comunicación como el telégrafo y nuevos medios de transporte como los ferrocarriles y los barcos a vapor. Estos avances ayudaron a transmitir rápidamente información financiera a través de las fronteras.

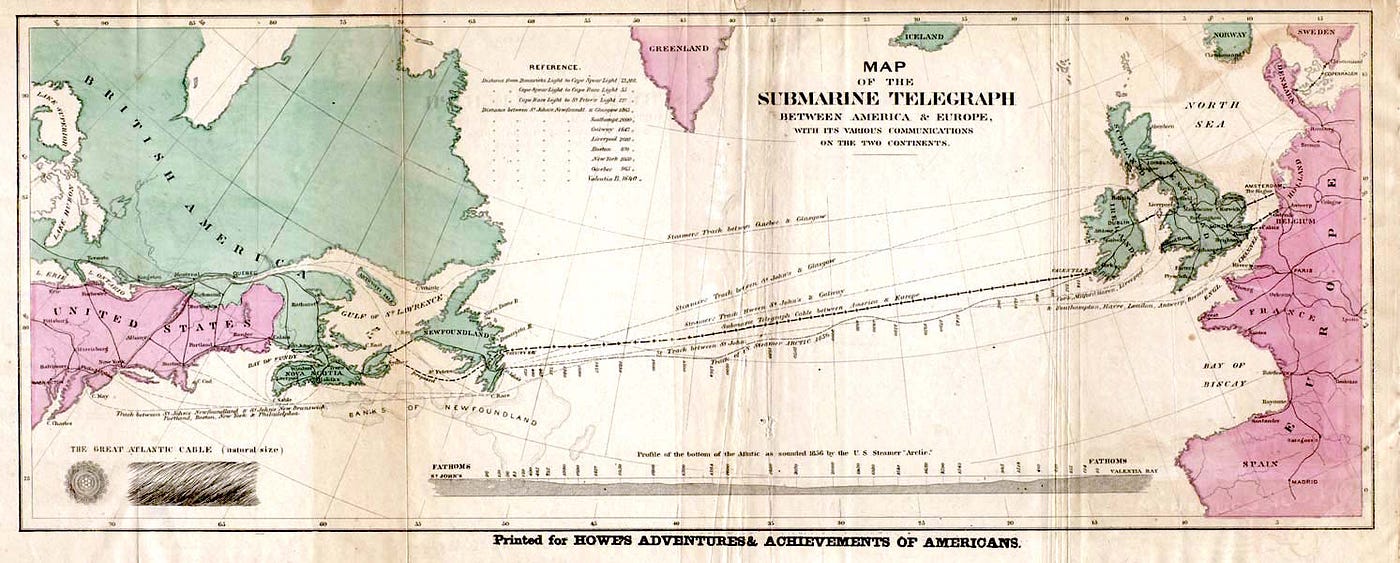

1866. Puesta en funcionamiento del primer cable de telégrafo transatlántico entre el Reino Unido y Estados Unidos.

El cable permitía transmitir de manera instantánea información que previamente llevaba semanas de viaje en barco.

1918. Creación de Fedwire.

Hasta comienzos del siglo XX, los pagos interbancarios eran realizados a través del transporte físico de oro o efectivo. En 1918, los bancos de la Reserva Federal de Estados Unidos establecieron el sistema Fedwire para procesar transferencias de fondos a través del telégrafo.

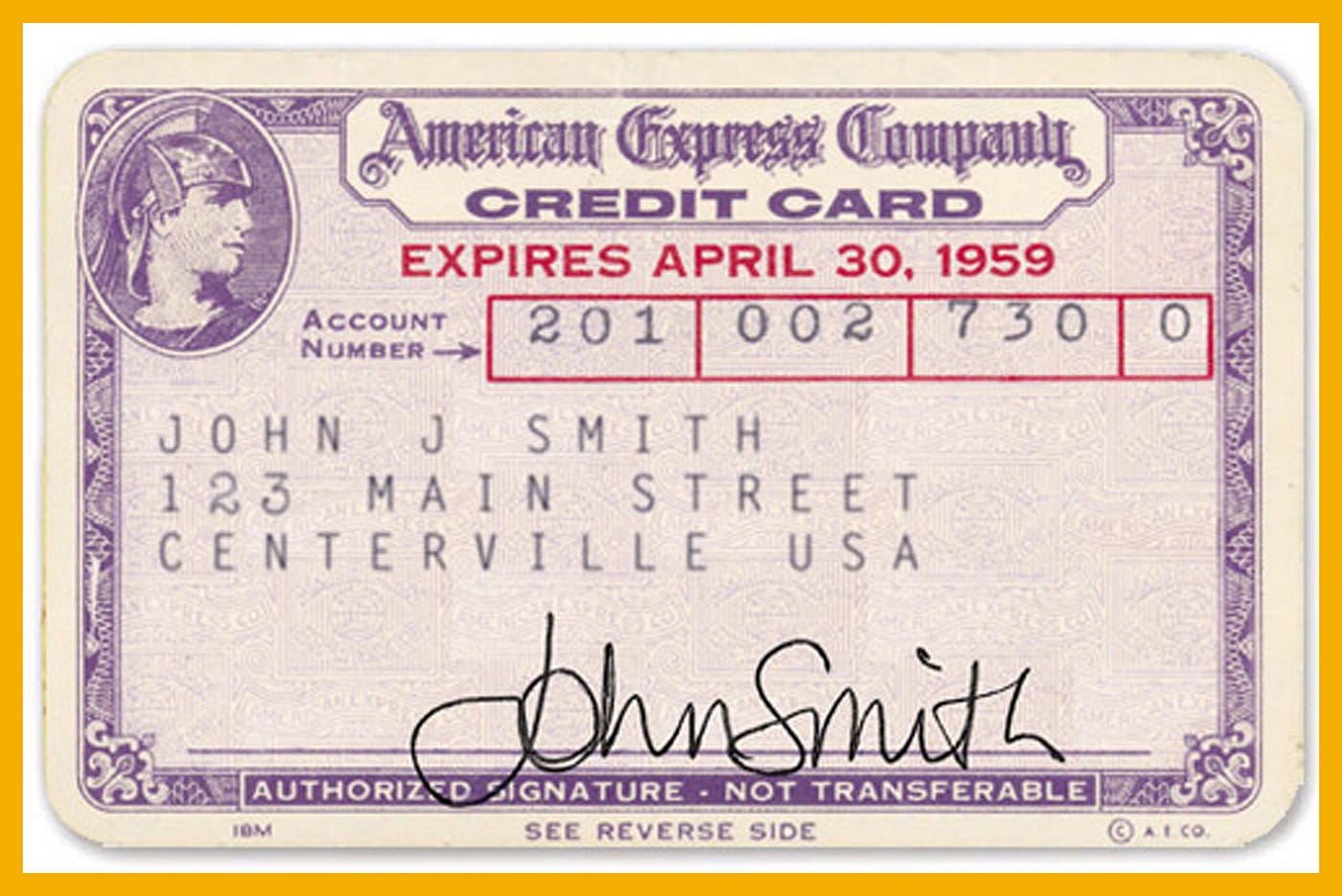

1950. Creación de la tarjeta de crédito.

En la década de 1950, la creación de las tarjetas de crédito revolucionó las posibilidades de los consumidores de acceder al crédito de consumo.

Fintech 2.0 (1967–2008): Desarrollo de Servicios Financieros Tradicionales Digitales

La segunda etapa del fintech comienza en 1967, año en que se introduce la primera calculadora de mano y primer cajero automático, y llega hasta la crisis de 2008. Fue la época de la transformación de las finanzas desde una industria analógica a una electrónica.

1967. Texas Instruments lanza la primera calculadora de mano.

1967. Barclays instala el primer cajero automático.

El cajero automático hizo su debut en la sucursal de Enfield Town de Barclays en el norte de Londres en junio de 1967. Su invención se le atribuye al inventor británico John Shepherd-Barron. Cuenta la historia que Shepherd-Barron vio máquinas expendedoras que vendían barras de chocolate y preguntó por qué no se podía usar una máquina similar para distribuir efectivo.

1971. Creación del NASDAQ.

La creación del NASDAQ, el primer mercado financiero completamente automatizado del mundo, fue un paso importante en la transición desde las transacciones de activos financieros de manera física a electrónica.

1973. Creación del sistema SWIFT.

La globalización de la actividad económica hizo necesario que se simplificaran los procesos de realización de pagos internacionales. En 1973, se creó la Society of Worldwide Interbank Financial Telecommunications (SWIFT) para conectar los sistemas de pagos domésticos con los internacionales.

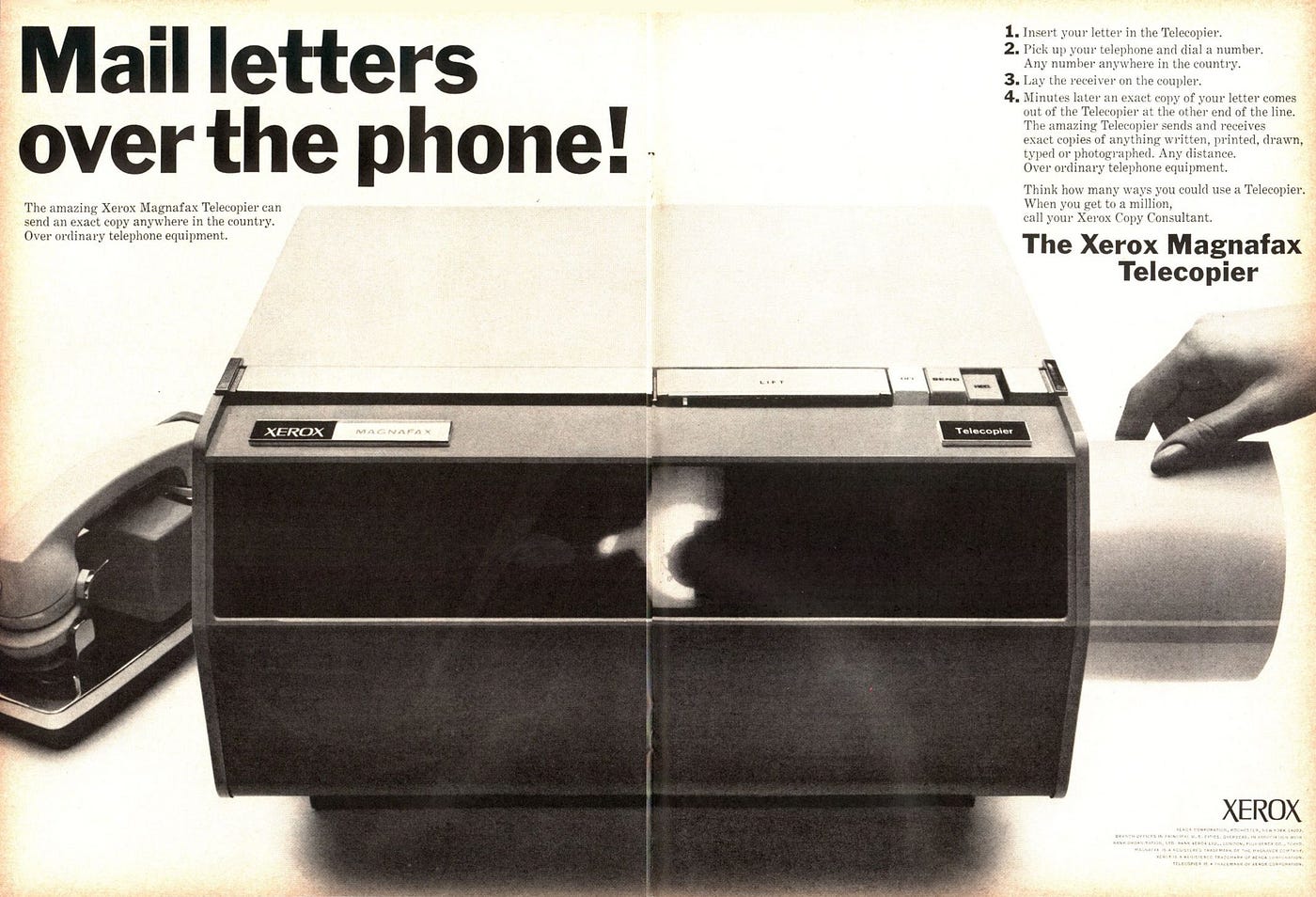

Década de 1980. La industria financiera se vuelve electrónica.

A fines de la década de 1980, los servicios financieros ya se habían convertido en gran parte en una industria digital, basada en transacciones electrónicas entre instituciones financieras, participantes del mercado financiero y clientes de todo el mundo. La tecnología del fax reemplazó al télex.

1995. Wells Fargo es el primer banco importante en ofrecer servicios financieros online.

1998. Se funda PayPal en Estados Unidos.

2004. Se funda Alipay y comienza la revolución financiera en China.

2007. Nace M-Pesa en Kenia.

Fintech 3.0 (2008-Presente): Hacia la Democratización de los Servicios Financieros

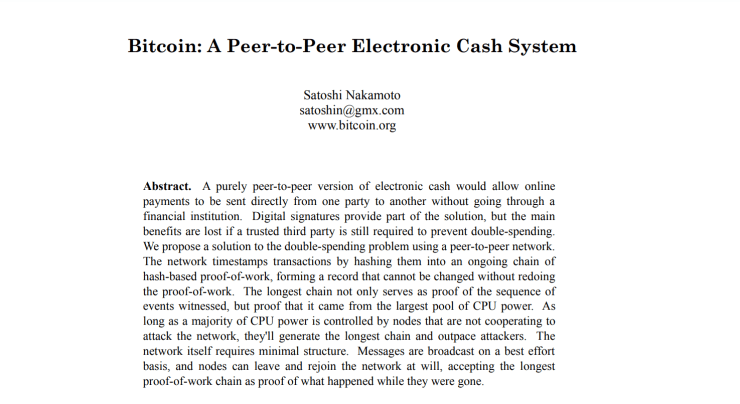

La tercera etapa del fintech comienza en 2008, año de la gran crisis financiera en Estados Unidos y de la publicación del paper del Bitcoin. Durante este período, en un contexto de fuerte desconfianza hacia los bancos tradicionales, las condiciones se volvieron adecuadas para la experimentación con nuevas tecnologías y modelos en el mundo financiero. Fue la irrupción de las criptomonedas y de las Big Tech en las finanzas.

2008. Satoshi Nakamoto publica el white paper del Bitcoin.

2013. Robinhood lanza un servicio de broker de bolsa sin comisiones.

2014. Se lanza el blockchain de Ethereum, con la posibilidad de la creación y ejecución de contratos inteligentes.

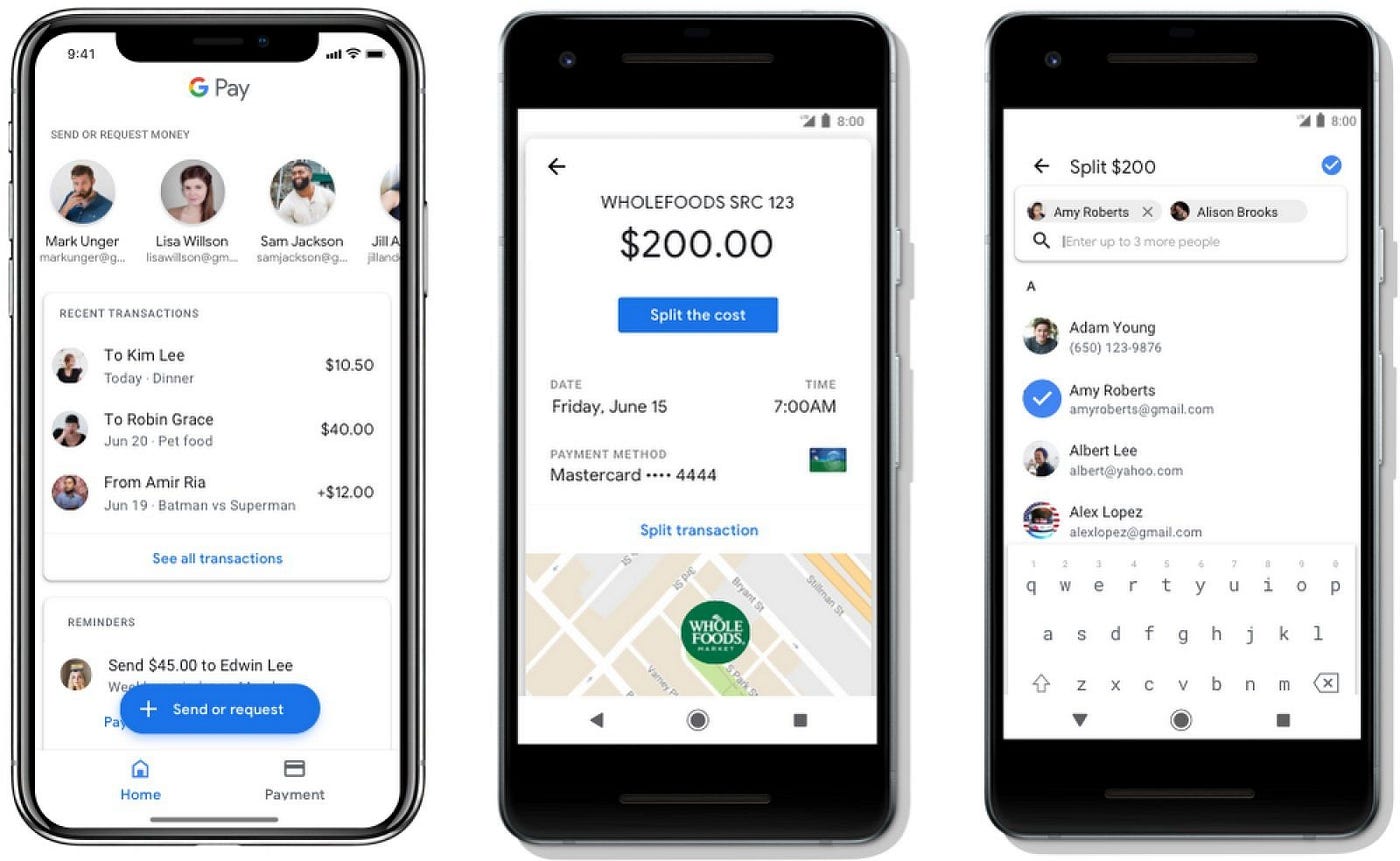

2015. Se lanza Google Pay.

2015. Nace el neobanco Revolut.

2017. Amazon lanza una tarjeta de crédito en sociedad con JPMorgan Chase.

Junio de 2019. Facebook anuncia la criptomoneda Libra.

Agosto de 2019. Apple anuncia la tarjeta de crédito Apple Card.

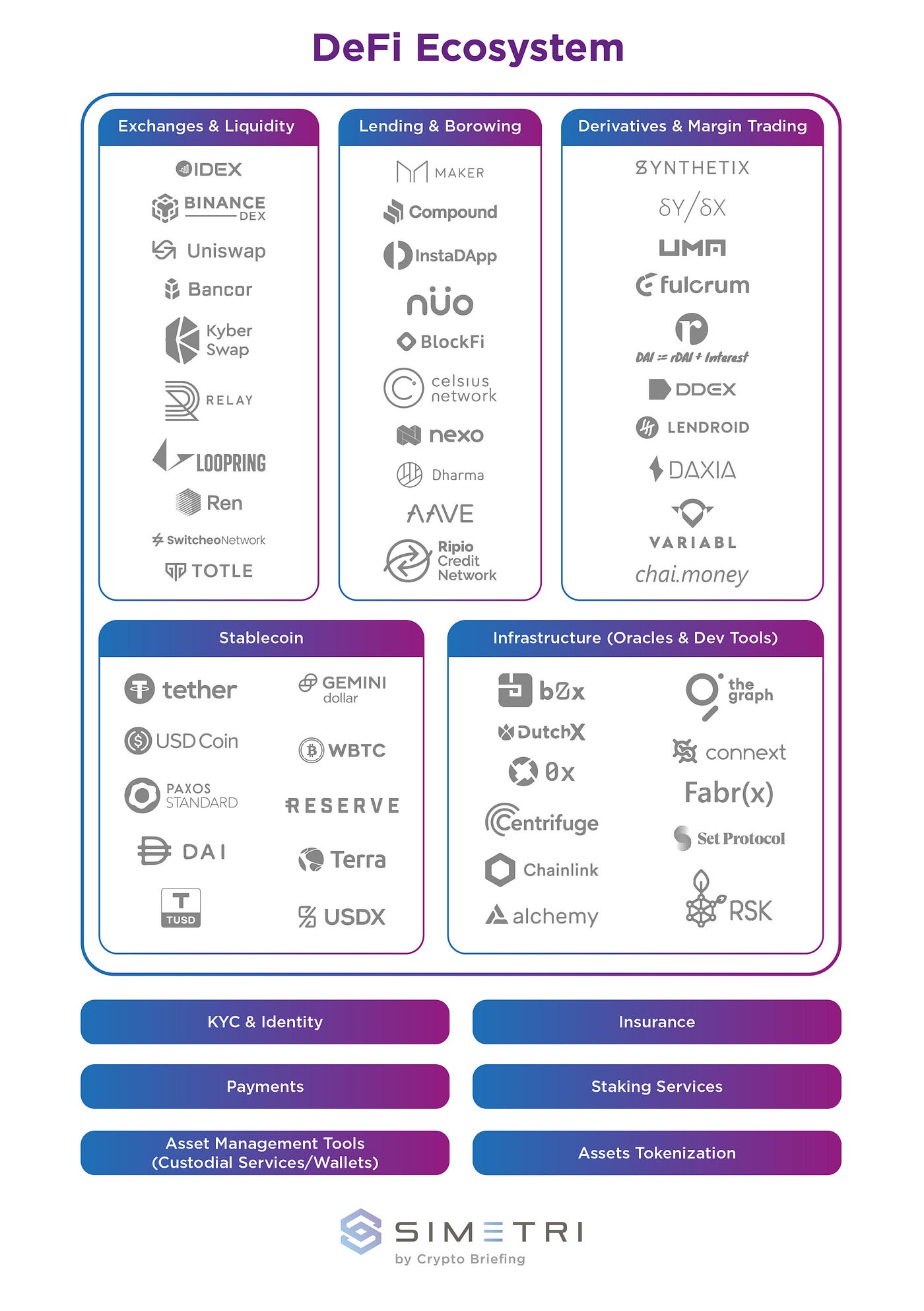

2020. Auge de las aplicaciones de finanzas descentralizadas.