Главная идея

Rysk - исходит из Modern Portfolio Theory (MTP), теорию представил Гарри Марковиц, доказав, что портфель, включающий множество некоррелированных активов, может достигнуть большего дохода на единицу принимаемого риска (Sharpe Ratio).

Диверсификация - это единственный бесплатный обед. Лауреат Нобелевской премии Гарри Марковиц.

Целью в Rysk является создание децентрализованных криптоактивов, не коррелирующих с рынком, для обеспечения рыночно-нейтральных доходов и лучшего диверсифицирования криптовалют, а также достижения большего ожидаемого дохода на единицу риска.

Первый продукт

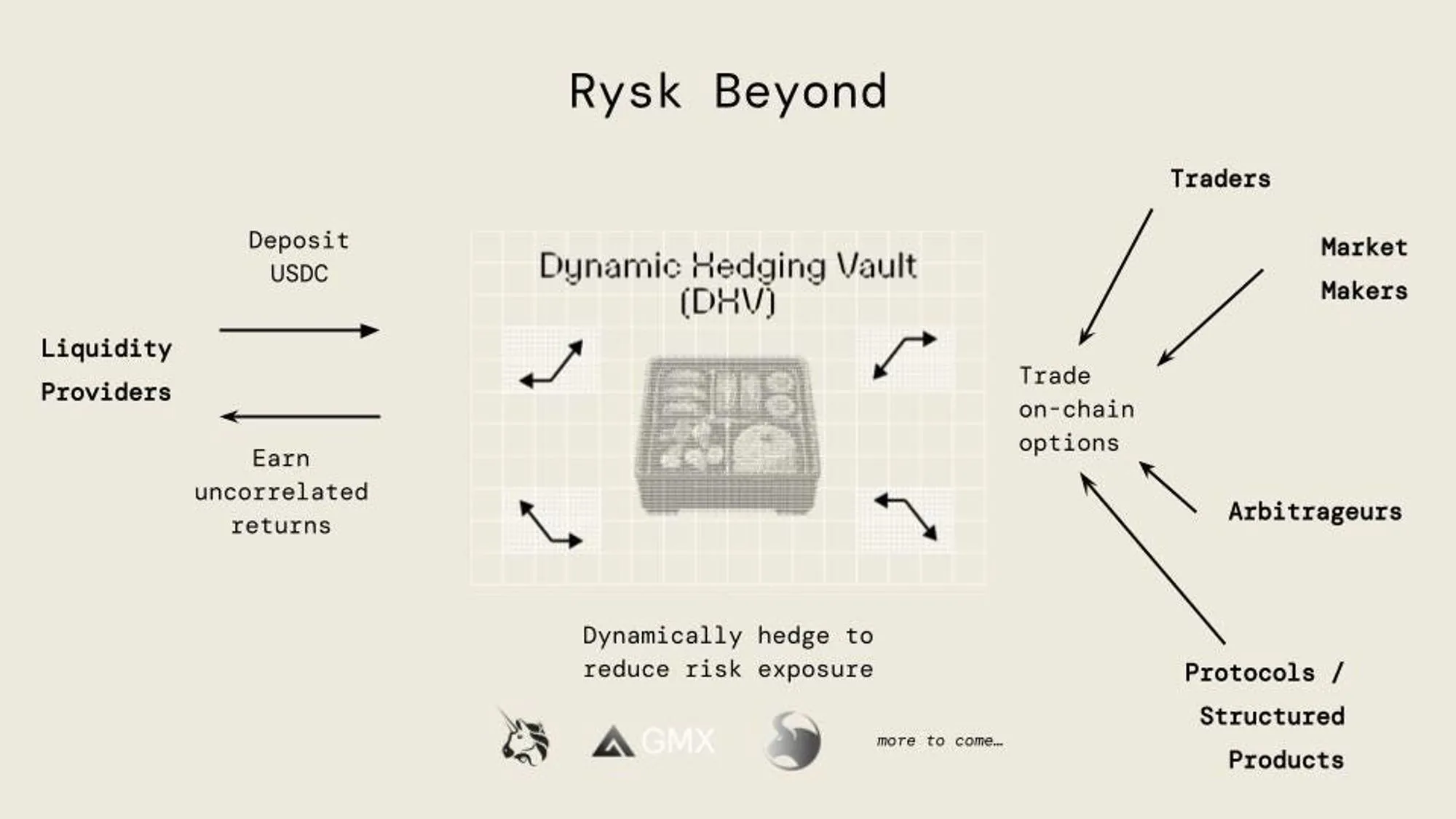

Dynamic Hedging Vault (DHV) — это гибридный протокол AMM и RFQ для опционов, который генерирует некоррелированную доходность для своих поставщиков ликвидности, позволяя при этом любому торговать (покупать и продавать) опционы с широким диапазоном цен страйков и дат истечения срока. DHV использует динамический подход к хеджированию риска для генерации рыночно-нейтральной некоррелированной доходности для поставщиков ликвидности.

Как работает DHV

Rysk DHV - это пул, который использует подход динамического хеджирования. AMM по динамическому хеджированию продаст опционы любому пользователю, стремясь генерировать доход от премий по опционам и других возможностей хеджирования. Опционы оцениваются на основе модели стимулирования, где опционы оцениваются как "дешевле" или "дороже" в зависимости от экспозиции дельта-пула и его использования. Поставщики ликвидности получают здоровую, не коррелирующую доходность, поскольку пул получает премию, действуя как децентрализованный и автоматизированный торговый стол OTC по опционам.

Простыми словами, пул зарабатывает на комиссии за продажу опционов, работая как автоматизированный сервис по торговле ими. Предоставляя ликвидность, можно получить ожидаемую доходность за меньший риск, или увеличить свою ожидаемую доходность, не увеличивая риск — это бесплатный обед.

Rysk Beyond

Rysk Beyond — это продолжение Rysk Alpha (запущенного в Октябре 2022) и открытие возможностей для опционных трейдеров. Rysk Beyond сейчас работает в Arbitrum Mainnet.

Rysk Beyond был разработан в соответствии с тремя основными целями:

-

Предложить узкие спреды между ценами покупки и продажи и глубокую концентрированную ликвидность для трейдеров опционов

-

Создать гибкую и автоматизированную платформу для трейдеров и протоколов/структурированных продуктов для торговли и интеграции

-

Увеличить эффективность хеджирования для снижения рисков и увеличения доходности для поставщиков ликвидности

Возможности взаимодействия с DHV:

-

Интеграция с протоколами структурированных продуктов — для торговли опционами, обеспечивая полностью автоматизированные стратегии и возможность более разнообразных структур выплат.

-

Доступ для retail пользователя — позволяет получить котировку для любого опциона, с любым сроком и любым страйком. Розничные пользователи или любой трейдер, заинтересованный в торговле индивидуальными опционами, могут использовать Rysk DHV в качестве контрагента для своих сделок.

-

Маркет-мейкеры и хедж-фонды — могут быть заинтересованны из-за дельта-экспозиции. Если дельта-экспозиция пула сильно смещена в одну сторону, опционы, которые приближают дельту обратно к нулю, будут оцениваться дешевле. Это представляет собой возможность получить дешевое кредитное плечо, хедж, или провести арбитраж в отношении других площадок для торговли опционами.

Rysk Beyond вводит:

-

Механизм ценообразования на блокчейне с возможностями AMM;

-

Частичное обеспечение с использованием нескольких видов залога;

-

Конструирование стратегий по опционам в один клик, объединяющих ванильные опционы в одну транзакцию;

-

Улучшенное хеджирование.

Модель ценообразования:

В общих чертах модель ценообразования в Rysk Beyond — это комбинация 4 функций:

1. Ванильная цена Black Scholes, использующая:

-

Подразумеваемую волатильность извлекают из модели стохастической волатильности (SABR), которая используется для построения "улыбки волатильности" — графического представления волатильности различных опционов. Затем эта волатильность калибруется off-chain, используя данные по волатильности с биржи Deribit для каждого периода истечения срока опциона.

-

Процентная ставка — рассчитывается исходя из спота и фьючерсов Deribit.

2. Модель проскальзывания (slippage), учитывающая:

-

Текущую экспозицию DHV для данного инструмента, а также размер сделки. Слайдинг (или slippage) здесь означает изменение цены опциона от момента размещения заказа до момента его исполнения. Экспозиция DHV (Delta Hedged Volatility) – это риск, связанный с конкретным инструментом в портфеле DHV. Если DHV уже имеет большую экспозицию в данном инструменте или размер сделки велик, цена может измениться более значительно во время исполнения сделки.

-

Дельту опциона — позволяя настроить проскальзывание при различных значениях дельты. Это мера того, насколько цена опциона изменится при изменении цены базового актива. В модели слайдинга учитывается дельта опциона, что позволяет настроить слайдинг для различных значений дельты. Это означает, что при определенных значениях дельты слайдинг может быть больше или меньше, что может повлиять на конечную цену, которую трейдер получает при исполнении сделки.

3. Модель спреда, основанная на:

-

Collateral Lending Premium (Премия за залоговое обеспечение) - это потерянная прибыль, которую мы могли бы получить, если бы вложили свои средства в другое место, где они приносили бы проценты, а не использовали их в качестве залога для опциона. Таким образом, это своего рода "премия за залог", которую нужно учесть при определении цены опциона.

-

Delta Hedging Premium (Премия за хеджирование дельты) — это стоимость, связанная с "страховкой" от изменения цены базового актива опциона. Если цена актива сильно меняется, это может оказать большое влияние на стоимость опциона. Хеджирование дельты помогает снизить этот риск, но это не бесплатно — эта стоимость также учитывается при определении цены опциона.

-

Handbrake ("Ручной тормоз") — это механизм, который позволяет "притормозить" торговлю, если слишком много опционов продается DHV (при этом трейдеры продают опционы DHV). Это достигается путем снижения подразумеваемой волатильности (IV - Implied Volatility), что ведет к снижению цены опциона.

4. Торговая комиссия в виде:

-

Фиксированной суммы в долларах за контракт - в настоящее время 0.30 доллара за контракт.

-

Лимит в 12.5% от премии при продаже опционов обратно в пул.

Множественное Частичное Обеспечение:

DHV (Delta Hedged Volatility) предоставляет возможность множественного частичного обеспечения. Это увеличивает эффективность использования капитала и расширяет предложение по продуктам. В системе Rysk Beyond, продавцы опционов могут выбирать, какой залог использовать, начиная со стейблкоинов (USDC) и ETH - в будущем список будет расширен, включая токены, приносящие доход.

С этой системой, продавцы опционов могут решить, как много риска они хотят взять на себя. Они могут продавать "голые" опционы (где они не имеют обеспечения, если цена актива пойдет в неправильном направлении), или они могут продавать покрытые колл-опционы или защищенные пут-опционы (где они имеют некоторую степень защиты от неблагоприятных движений цен).

Стратегии опционов в один клик

Стратегии опционов в один клик в Rysk Beyond позволяют совершать сложные торговые операции, которые обычно требуют нескольких отдельных транзакций, в одну операцию. Это может быть особенно полезно, когда вы хотите купить или продать несколько опционов одновременно.

Это также упрощает процесс создания сложных торговых стратегий, позволяя трейдерам и протоколам эффективнее использовать свой капитал и снижать риски, связанные с выполнением нескольких транзакций.

Улучшенное хеджирование:

DHV хеджирует свою экспозицию следующим образом:

-

Действия по цене — например, они могут установить цены на опционы таким образом, чтобы уменьшить дельту портфеля (изменение стоимости портфеля в ответ на изменение цены базового актива), делая это "дешевле". В сущности это стимулирует арбитражные возможности.

-

Использование других инструментов: DHV может хеджировать риски, торгуя спотовыми сделками, открывая позиции по бессрочным фьючерсам, или любым другим продуктом с определенной дельтой.

С запуском Rysk Beyond увеличилась эффективность хеджирования, добавились новые интеграции, такие как GMX Perps и Uniswap Range Order, помимо уже существующих, таких как Rage Trade и Uniswap swap trades.

-

С помощью GMX DHV может торговать бессрочными контрактами на рынке с высокой ликвидностью без влияния проскальзывания.

-

С помощью Uniswap Range Orders, DHV может размещать лимитные ордера на спот-торги, что позволяет хеджировать с переменным временем исполнения и фиксированной ценой. Тета-генерирующие короткие гамма-позиции: Этот термин означает, что DHV может занимать позиции, которые приносят прибыль за счет уменьшения волатильности (тета) и укорачивают гамма-риск. Гамма-риск связан с изменением волатильности базового актива. Это может быть полезно в периоды низкой волатильности или для хеджирования высоких гамма-позиций. В общем, это позволяет DHV лучше управлять своими рисками и потенциально увеличивать прибыль.

Хеджирование является критическим улучшением для Rysk Beyond, поскольку модернизация хеджирования:

-

Может улучшить прибыльность поставщиков ликвидности за счет снижения рыночных рисков

-

Позволяет лучше ценообразование опционов, улучшая общий опыт торговли.

Подписывайся на телеграм канал Smart Move

>>> https://t.me/smrtmv <<<

Обзоры проектов, токеномика, аналитика, сравнения.