В первой части мы представили краткий обзор протокола GMX. Во второй части мы собираемся изучить в деталях, как работает торговая механика протокола.

Давайте узнаем, что именно происходит за кулисами, когда трейдер выставляет маржинальный ордер. В традиционной CEX, такой как Bybit или Binance, при формировании сделки алгоритм сопоставляет два одинаковых Актива противоположного направления. Если Трейдер А хочет открыть длинную позицию по BTC на 100 долларов, он будет сопоставлен с Трейдером Б, который хочет открыть короткую позицию по BTC на 100 долларов. Когда цена BTC растет, обеспечение переходит от трейдера B к трейдеру A. Когда цена BTC падает, оно переходит от трейдера A к трейдеру B.

В GMX система работает за счет того, что пул GLP выступает в качестве единого контрагента для всех сделок. Когда трейдер хочет открыть длинную позицию, он, по сути, заимствует часть активов с баланса GLP, принимая на себя весь ценовой риск, возникающий в течение этого периода. Когда он открывает короткую позицию, он заимствует часть стейблкоинов из пула GLP. Пул GLP будет всегда и без разбора «одалживать» свой баланс трейдерам, независимо от рыночных настроений в данный момент.

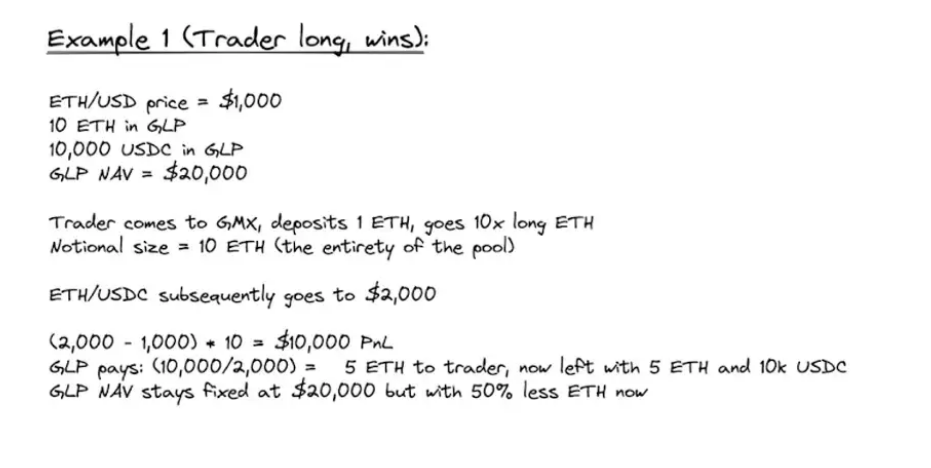

Общая картина здесь такова, что, когда трейдеры открывают длинные позиции и выигрывают, значение пула GLP в долларах США остается постоянным (в нашем примере это 20 тысяч долларов). Пул никогда не теряет деньги в долларовом выражении, при этом отдавая трейдерам весь потенциал роста стоимости токенов. Конечным результатом является то, что в пуле GLP окажется меньшее количество условного ETH, чем раньше, но пул остается постоянным в долларовом выражении. Как показано на графике ниже по мере того, как цена ETH стремится вверх к бесконечности, выплаты трейдерам асимптотически приближаются к 10 ETH. Это означает, что пул никогда не обанкротится в долларах США против выигравших трейдеров и всегда будет сохранять фиксированную цену в долларах США при открытии позиции.

Однако ситуация с короткими позициями отличается из-за того, что пул GLP больше не равняется 20 000 долларов, потому что базовые активы ETH теперь стоят меньше.

График PnL шорта ETH в зависимости от различных движений цены ETH вниз

Подведём итог: когда трейдеры открывают длинные позиции и выигрывают, GLP никогда не понесет убытков в долларах США. Несмотря на то, что GLP по своей сути занимает сторону противоположную успешному трейдеру. Единственное, в чем пул «проигрывает», — это то, что в нем на момент завершения сделки окажется меньше чем изначальные 10 ETH , но стоимость базовых токенов пула останется неизменной и равной 20 000 долларов США. Дополнительно, пул будет собирать некоторую премию за вход / выход / заимствование, а это означает, что общая чистая стоимость активов превысит 20 000 долларов.

В части 3 этой серии мы рассмотрим влияние убыточных трейдеров на GLP.