年底了, 筛选了几个回报不错的对冲基金, 看看能不能抄一抄作业。

目的:了解一些没关注的陌生公司,会加一些个人点评(非专业),非投资建议。

筛选条件:过去三年总回报较高,资金规模超过30亿,持仓比较集中(Concentrated)。

TCI FUND MANAGEMENT

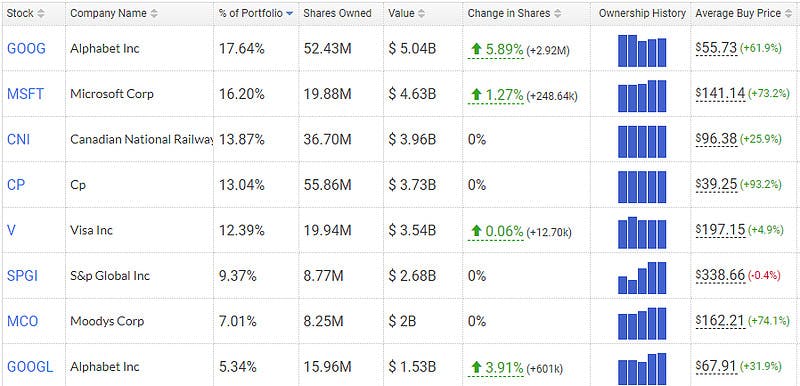

Chris Hohn管理的基金, 截至2022 Q3, 13F里面披露的资产总额(AUM)285亿美金, 2021年回报23.3%, 过去三年累计回报30%, 过去十年年化回报19%。

前七大仓位: 谷歌23%, 微软16%, 两个铁路公司CNI, CP, 三个金融服务类公司V, SPGI, MCO, 总计占比95%.

谷歌 18倍市盈率,24%的ROI,毛利56%,过去5年销售年化增长23%,EPS增长32%.

微软 26倍市盈率,31%的ROI,毛利68%,过去5年销售年化增长15%,EPS增长24%.

加拿大国家铁路 23.5倍市盈率,14%ROI,毛利73%,年分红1.7%,5年销售年化增长3.8%,债务股本比0.7.

加拿大太平洋铁路 24倍市盈率,5.6%ROI,毛利82%,年分红1%,5年销售年化增长5.1%,债务股本比0.54.

VISA 29.5倍市盈率,28%的ROI,毛利80.5%,5年销售年化增长9.8%,EPS增长20%,债务股本比0.68.

S&P Global 28倍市盈率,54%的ROI,毛利68%,5年销售年化增长7.9%,EPS增长9.5%,债务股本比0.3.

Moody's 33.8倍市盈率,22.7%的ROI,毛利70.5%,5年销售年化增长11.5%,EPS增长54%,债务股本比3.3.

**点评:**总体投资风格较为保守,两家巨头都属于高毛利价值投资,铁路公司是Recession Proof的现金流公司,三家金融服务公司虽然稍微贵一点,但也是高毛利的优秀公司,缺点是营收会受宏观经济和消费影响.

SRS INVESTMENT MANAGEMENT

Karthik Sarma管理的基金,截至2022 Q3,AUM50亿美金,2021年回报35%,过去三年累计回报50%。

前七大仓位: 安飞士63.7%,脸书6.8%,奈飞6.3%,星球健身6.2%, 三个成长股SHOP, PINS, ZI(减持中), 总计占比94%.

基金持有**安飞士(CAR)**总股本34%,3倍市盈率的租车公司,毛利56%,1.5倍自由现金流,过去5年销售年化增长1.5%,这个也算Recession Proof的传统公司,和旅游消费息息相关,疫情后人们更注重旅游经历,最近营收增长依然强劲(18% Q/Q)。

META 11.4倍市盈率, 31%的ROI, 毛利80%, 5年销售年化增长33.7%, EPS增长31.6%.

奈飞 上季度加仓17%,28倍市盈率, 16.7%的ROI, 毛利39.6%, 5年销售年化增长27.5%, EPS增长90.5%,债务股本比0.68.

星球健身 93倍市盈率, 38倍Forward P/E, 12.4%的ROI, 毛利51%, 5年销售年化增长9.2%.

Shopify 上季度加仓50%, 8.7倍市销率, 5年销售年化增长64%, 今年回报负73.8%.

PINS 上季度加仓23%,6.2倍市销率,5年销售年化增长54%,今年回报负30.8%,最近一直有收购传言.

**点评:**总体投资风格很激进,除了是安飞士的大股东,剩下的35%里面成长股偏多,我还是觉得META现在算价值股头牌,SHOP是很有潜力的成长股,股价已经回到2019年水平,营收却翻了好几倍,PINS的收购潜力也不错.

GLENVIEW CAPITAL MANAGEMENT

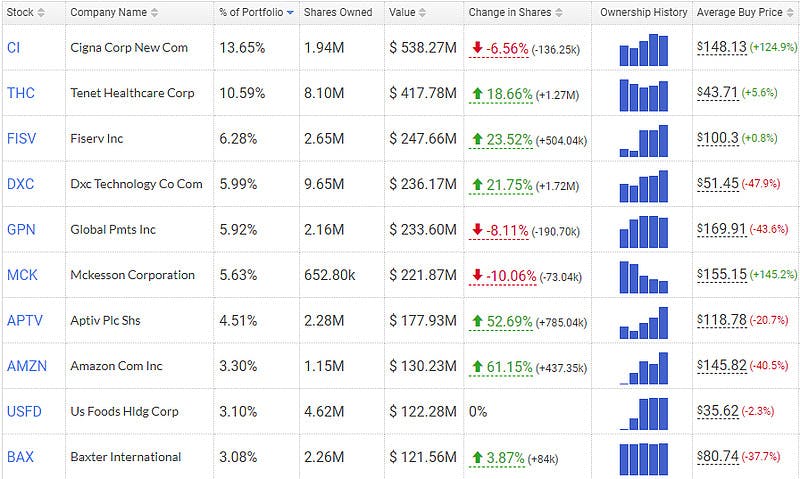

Larry Robbins管理的基金,截至2022 Q3,AUM40亿美金,过去三年累计回报44%。

前十大仓位: 信诺保险13.6%, 泰尼特保健10.6%, IT服务公司FISV, DXC, GPN, 医疗类公司MCK(减持中), BAX, 周期股APTV, 防守股USFD, 总计占比62%.

信诺保险(CI) 今年回报45%, 16倍市盈率,12.5倍自由现金流,8.2%ROI, 防守类Recession Proof的保险公司,5年销售年化增长34.4%, EPS增长17%,债务股本比0.7.

泰尼特保健(THC) 9倍市盈率,主要经营60家医院和550个诊所, 债务股本比12倍(高杠杆), 14.3%ROI, 5年营收基本持平, 毛利83%, 今年回报负43.5%.

费哲金融服务(FISV) 31.7倍市盈率, 做支付的IT服务公司, 13.8倍Forward P/E, 5年销售年化增长24%, 毛利52.7%, 债务股本比0.7, 上季度加仓23.5%.

DXC 8.5倍市盈率, B2B的IT服务公司, 8.8% ROI, 毛利21.6%, 5年销售年化增长16.4%, EPS增长39%, 5.6倍自由现金流, 债务股本比0.4 (Adjusted for Cash).

环汇(GPN) 9倍Forward P/E, 也是做支付的IT服务公司, 5年销售年化增长31%, EPS增长32%, 毛利57%, 债务股本比0.6.

麦克森 (MCK)多样化医疗服务公司, 今年回报53.5%, 27倍市盈率, 14.5倍Forward P/E, 33.6%ROI, 14.4倍自由现金流, 连续四个季度减持.

百特(BAX) 医疗器械公司, 今年回报负41.5%, 现阶段亏损, 13.8倍Forward P/E, 毛利36%.

亚马逊 77倍市盈率, Forward P/E 50倍, 9.5%ROI, 毛利43%, 5年销售年化增长28%, EPS增长67.6%, 今年回报负49.7%, 上季度加仓60%.

APTV 汽修零件周期股, 78.8倍市盈率, Forward P/E 19倍, 毛利14%, 债务股本比0.78, 今年回报负44.8%, 上季度加仓53%.

美国食品(USFD) 防守类食品供应商, 40倍市盈率, Forward P/E 13倍, 毛利15.9%, 5年销售年化增长5.2%, 债务股本比1.3.

**点评:**总体投资风格比较平衡分散, 既有有医疗类保险类, 也有信息技术和周期股, 保险公司是Recession Proof的, 现在估值也不贵可以考虑。在行业内比较垄断的IT服务公司也可以关注一下, 如果经济不好, 小公司市场份额会被大公司吃掉, 活下来的都是好公司

作者:杰森Lu链接:https://xueqiu.com/1679375089/238439468 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。