“Give me six hours to chop down a tree and I will spend the first four sharpening the axe.” -Abraham Lincoln

这篇文章主要是回顾2022年的投资情况,并对2023年进行展望。

技术熊市

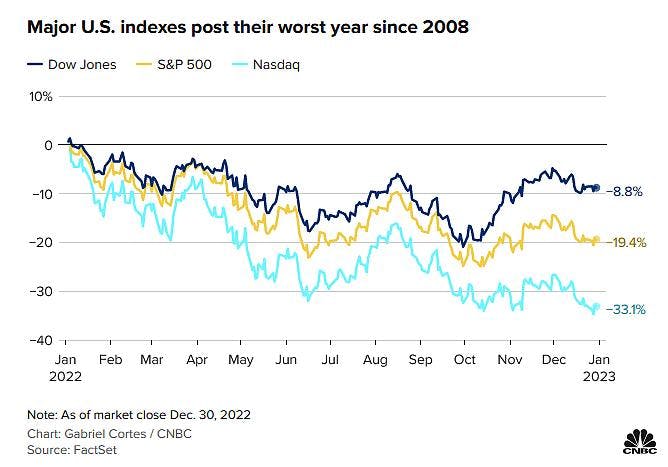

在2022年,标普500指数收盘于3840点,经过分红后净回报率为-18%。开年第一天,创下历史新高4818点,但随后开始长达一年的下跌,从最高点下跌20%进入技术性熊市3855点,3850-3860这个点位也被反复测试作为支持或阻力。由于道琼斯指数对能源/工业/防守板块的配置比例较大,所以该指数的年亏损要小于标准普尔500指数。而纳斯达克指数由于科技股和成长股的占比较大,投资者在梦醒之后开始抛售导致其估值大幅缩水,年亏损达到三分之一。

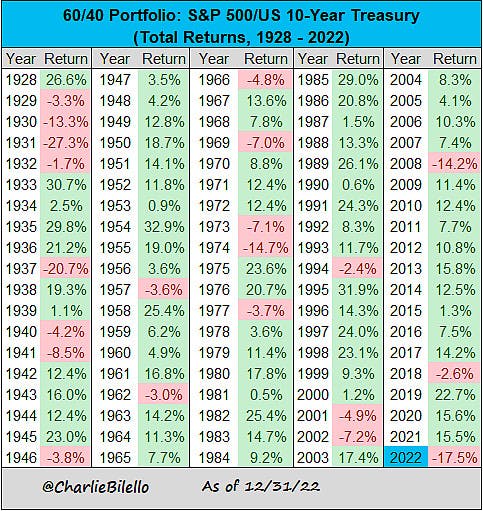

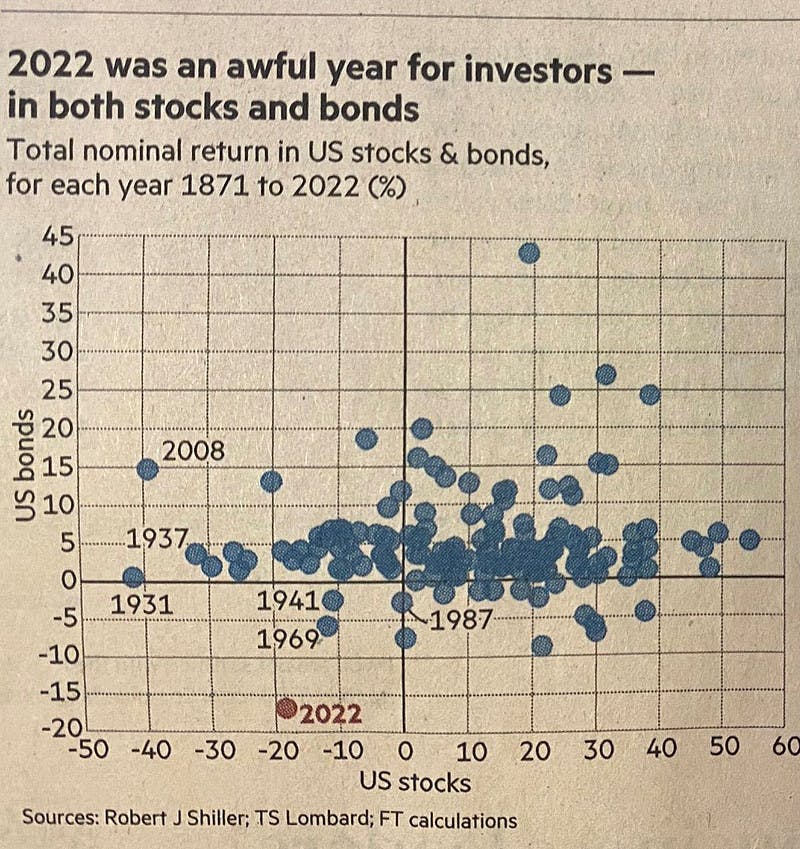

由于美联储的快速加息,国债收益率大幅上升。美国十年期国债收益率从年初的1.51%上升到了3.88%,两年期国债收益率从0.73%上升到了4.37%。美国30年期固定利率房贷利率从年初的3.11%上升到了6.42%,四季度一度超过7%,使得房贷成本翻倍。美国普通投资者最常用的60/40投资策略出现了过去百年以来第三大的亏损,前两大亏损年份分别是1931年和1937年。

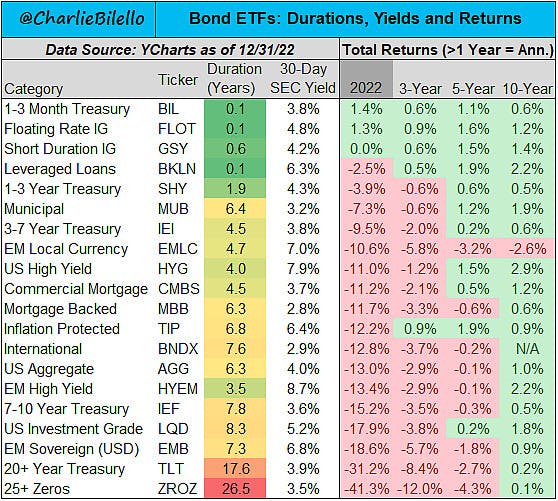

债券投资者也不好过,除了超短期国债和浮动利率债券投资者,其他所有债券种类在2022年都亏损。

而24位管理资金超过20亿美金的基金经理, 只有1位实现正回报,很多过去几年依靠成长股和科技股获利的经理亏损接近甚至超过50%。

个人回报

(注:过往回报/业绩不代表未来表现, 非投资建议)

先从公开的雪球组合说起:

长线价值被动组合: -9.2%,跑赢标普500, SPY(-18.1%)。

医药成长组合: -2.5%,跑赢IBB(-13.6%), XBI(-25.8%)。

懒人科技创新: -19.6%, 跑赢纳指, QQQ (-32.5%)。

烟蒂敢死队: +25%,这个是抓熊市短线反弹,且单一持仓不超过10%。

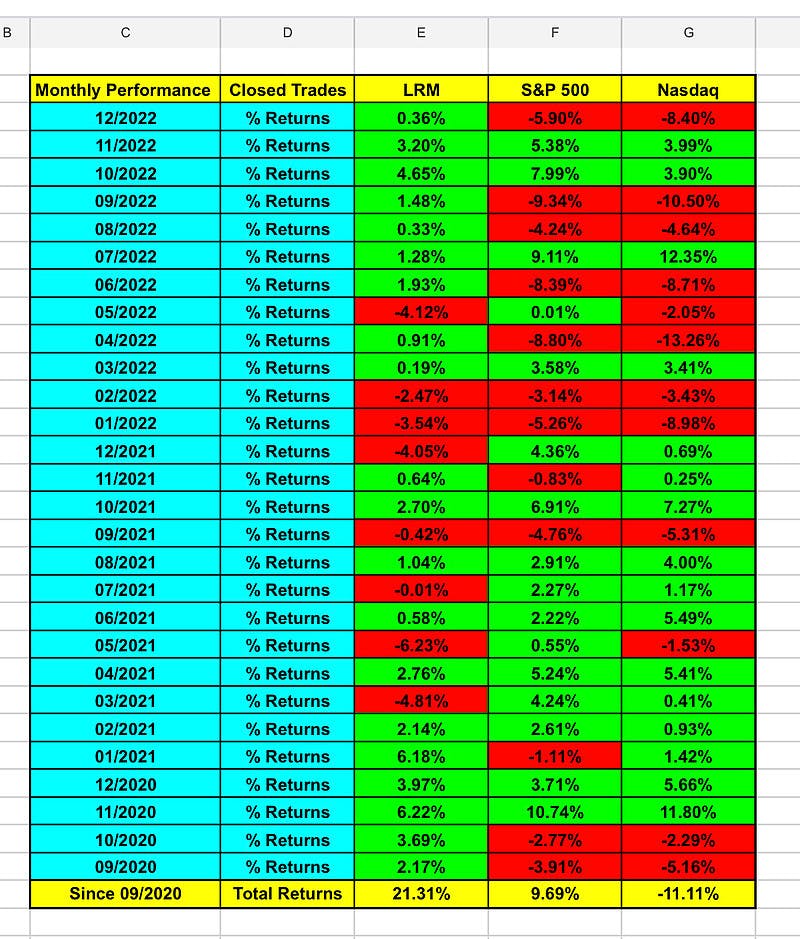

然后是私人社群LRM实盘组合回报:

2022年回报+3.9%,起始至今回报21.3%,均跑赢三大股指,单一持仓不超过6%。

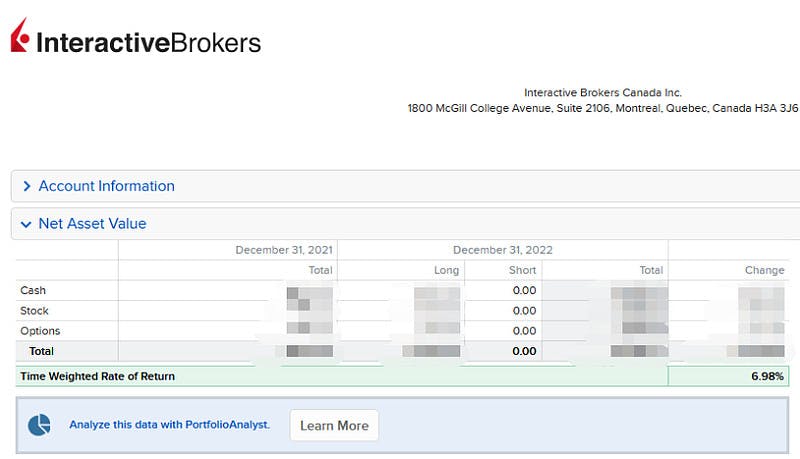

个人养老金RRSP:+7.5%,主要是ETF,严格按照年初的计划抄底和定投。

个人免税账户TFSA: +7%,主要是长线个股。

个人交易账户就不贴了,年中移动了资金,上半年 -10%,下半年+32%,总回报在+20%左右,税后大概+15%左右。

2023年展望

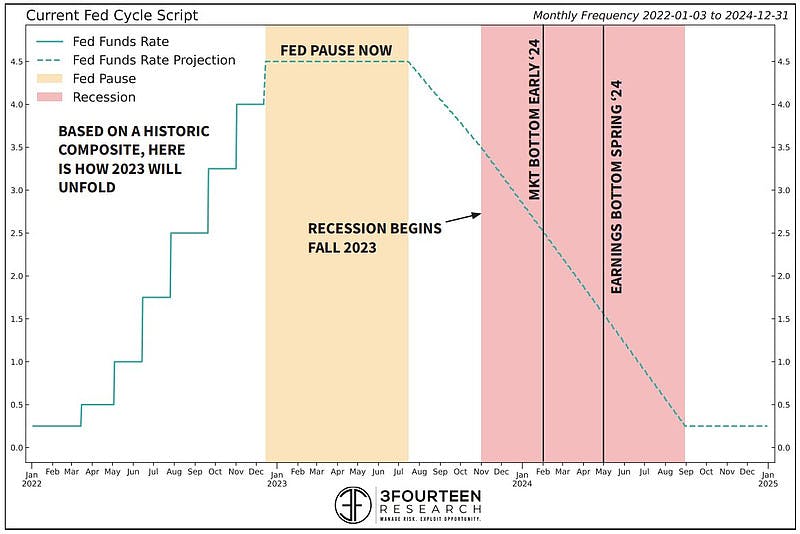

宏观上,美联储应该短时间不会降息,除非出现大规模经济衰退,下面这个机构的剧本可以参考一下。我这篇长文 浅谈美股下跌25%后的启示 刚好写在2022年最低点前后,少操作,定投,投资时间拉长,专心工作提高人力资本,做好失业应急准备, 这些都说过。在雪球上也是老生常谈,我发现看老的雪球专刊颇有收获,很多常见投资问题大佬们在几年前就写过,有些资产配置和定投操作类文章甚至能直接拿来用。

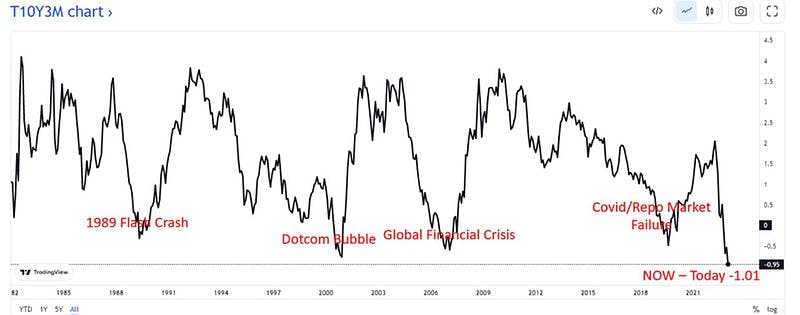

另一个比较值得关注的是国债收益率倒挂,前几次倒挂12-18个月后经济都进入了衰退。和很多人一样,我也对2023年美国的经济比较悲观,但到底是萧条还是衰退,我也不知道,只能走一步看一步,现在CPI在美联储快速加息之后增速开始放缓,房价二手车价也出现了明显下跌,经济在冷却,但到底能不能软着陆我本人持怀疑态度。

短期的悲观,不影响长期看涨美国,看涨美元,看涨人类创新,看涨科技进步。我个人一直秉承长线投资的思想,以年为单位穿越牛熊,目标是在牛市赚钱在熊市少亏钱,未来三十年甚至更久我都会不断学习,持续投资。

在2023年我还是以保守策略为主,找一些好股票卖Put,涨多了就卖Covered Call,会有对冲仓位,阶段性买入一些长线股票:科技,生药,赌场,保险,银行。

希望大家在新的一年恭喜发财,投资更上一层楼!

作者:杰森Lu链接:https://xueqiu.com/1679375089/239570926 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。